Comentario al Reporte - GMEXICO

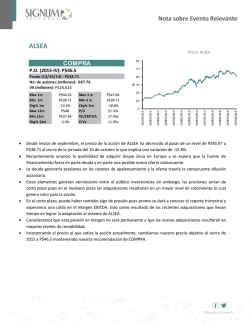

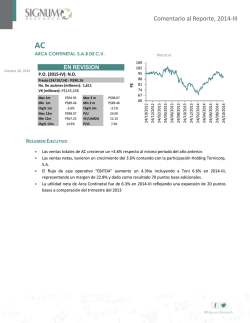

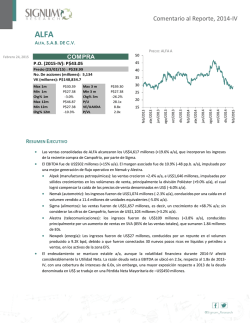

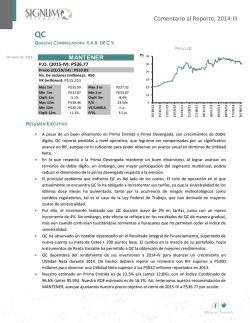

Comentario al Reporte, 2014-IV GMEXICO GRUPO MÉXICO, S.A.B. DE C.V. PRECIO: GMEXICO P$ 57 COMPRA P.O. (2015-IV): P$51.16 52 Precio (03/02/15) : P$41.01 No. De acciones (millones): 7,785 VK (millones): P$319,263 37 32 RESUMEN EJECUTIVO Las ventas consolidadas permanecieron estables respecto a 2013 (-0.6% a/a), en US$2,324.5 millones. Estuvieron encabezadas por el incremento en la producción de la división minera que logró compensar parcialmente la caída de -9.0% en los precios, así como avances consistentes en las de Trasporte e Infraestructura. El EBITDA fue de US$935.8 millones, es decir un retroceso de -10.4% a/a. Se observó una buena ejecución en los costos agregados, conducidos por un menor gasto en exploración del segmento minero, aunque se mantuvo un alto nivel de inversiones en la división de Trasportes. Afectó marginalmente la reserva de US$43.8 millones para el fideicomiso de reparación del derrame de los Ríos Bacanuchi y Sonora que, en conjunto con los recursos provistos en 2014-III, representan poco más del 50% de los fondos requeridos por las autoridades. La posición financiera continúa sólida. La deuda neta total se ubicó en US$4,306.7 millones, lo cual implicó una razón respecto al EBITDA de 1.01x, superior al 0.92x del 2014-III. La Utilidad Neta controladora fue de US$413.3 millones, lo que implicó una fuerte caída de -21.2% y un margen correspondiente de 17.7% (-465 pp.b. a/a). Se anunció un pago de dividendo por P$0.26/acción. Será en una sola exhibición, el 18 de febrero de 2015, decretado por el Consejo de Administración en la asamblea del 30 de enero pasado. Se reportó un rezago en la ejecución del Capex presupuestado en 2014. Se ejerció únicamente 71% del total para Grupo México, principalmente explicado por un desfase en el programa de expansión de Buenavista del Cobre, así como en la mina Toquepala. Ayer, la empresa dio a conocer en un comunicado a la BMV que escindirá el segmento de transportes, la cual actualmente es una subsidiaria de Grupo México. La administración ya había expresado su intención de realizar esta operación, sin embargo, aún no se tiene conocimiento si se realizará una OPI en el mercado con el fin de aportar mayor valor a los accionistas, al mantener una perspectiva de negocio atractiva en el corto y mediano plazos. Mañana se realizará la conferencia telefónica de resultados donde esperamos se revele más información. 28/01/2015 28/11/2014 28/09/2014 28/07/2014 28/05/2014 28/03/2014 28/01/2014 28/11/2013 27 28/09/2013 P$46.53 P$38.5 -11.7% 12.4x 7.1x 1.8x 28/07/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL 28/05/2013 P$42.33 P$38.5 -2.8% P$49.24 P$36.89 -5.3% 42 28/03/2013 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 47 28/01/2013 Febrero 04, 2015 Comentario al Reporte, 2014-IV Grupo México, S.A.B. de C.V. Análisis El reporte fue positivo, aunque ligeramente inferior a nuestras expectativas. El trimestre estuvo caracterizado por nuevas caídas t/t en el precio del cobre a nivel global, después de que en el periodo inmediato anterior se observó una ligera recuperación en sintonía con una recuperación en la industria norteamericana, sin embargo, el volumen de venta continuó con la tendencia alcista en línea con la producción incremental de la empresa y la incorporación de nuevas inversiones. Los segmentos de Trasportes e Infraestructura mantuvieron un buen dinamismo. En línea con nuestros estimados, el crecimiento en el volumen de producción de cobre logró compensar parcialmente el deterioro de los precios. Prácticamente todo el portafolio de metales creció en términos de volumen vendido; particularmente el cobre, con +5.5% a/a, a 218.6K mt, el cual fue superior a nuestra estimación de 212.17K mt y que refleja la fortaleza y avance de las inversiones realizadas previamente. Las cifras cimentan una buena base para los planes de la empresa de duplicar su producción de cobre en los próximos 3 años. El único metal que registró decremento fue el molibdeno (0.1% a/a), a 5.85K mt; aunque marginal, nuestras expectativas eran más agresivas en términos de demanda en el mercado (est. 6.25K mt). Creemos que el nivel de precios del cobre a nivel global no refleja los fundamentales económicos de la región de Norteamérica. Los altos inventarios de China han incidido a la baja en las cotizaciones de mercado, por lo que la estructura del mercado en EE.UU. es propicia para una recuperación moderada hacia la segunda mitad de 2015. Las ventas del segmento minero fueron US$1,741.78 millones. La cifra implicó una caída de -4.7% a/a, la cual fue mejor a nuestras expectativas (vs. US$1,682.9 millones), que incorporaban menores precios para el cobre y el molibdeno, en sintonía con un mercado global con sobre oferta, a pesar de una demanda que no ha mermado de forma considerable en la región de Norteamérica. El segmento minero continúa reflejando un alto grado de eficiencia operativa. Esperábamos un cashcost excluyendo subproductos de US$2.04/lb, sin embargo, el reportado por la empresa al cierre de 2014 fue de US$1.98/lb, a pesar de reportar aumentos en los gastos de exploración minera. Consideramos que la caída se explica primordialmente por la reducción de los combustibles y la energía (principalmente en los activos fuera de México) durante el 2014-IV. La Utilidad bruta reportada fue de US$767.54 millones, mejor a nuestro estimado de US$648.8 millones, lo cual implicó un atractivo margen de 44.06%. El volumen del segmento de Trasportes retrocedió ligeramente, aunque la mejoría en las tarifas se reflejó en un sólido aumento de las ventas. El volumen trasportado fue de 12,762 millones de ton/km (1.0% a/a), el cual fue inferior a nuestra estimación de 13,427 millones, no obstante, las ventas se ubicaron en US$494.8 millones (vs. est. US$500.96 millones), lo cual refleja un dinamismo destacado apoyado por los volúmenes dirigidos al sector industrial/manufacturero nacional. Es importante mencionar que la empresa había reportado una buena ejecución de costos, con base en la capitalización de inversiones que permitía optimizar el consumo de combustible (uno de los principales costos), por lo que con la caída en los precios de los energéticos esperábamos una Utilidad bruta superior a la observada; fue de US$171.86 millones (vs. est. US$186.05 millones), lo cual implicó una caída en el margen a 34.7% (-167 pp.b. a/a). Comentario al Reporte, 2014-IV Resultados 2014-IV vs estimados SR Ventas millones de US$ Minería Transportes Infraestructura Grupo México EBITDA 2014-IV 2014-IV est Chg% obs vs est 2014-IV 2014-IV est Chg% obs vs est 1,741.8 494.8 157.1 2,324.6 1,683.0 501.0 217.1 2,401.1 3.5% -1.2% -27.6% -3.19% 744.5 152.2 56.9 935.9 733.5 160.1 91.8 985.6 1.5% -4.9% -38.0% -5.05% Fuente: reporte trimestral, Grupo México. Estimados: Signum Research. Consideramos el reporte positivo, con base en el desempeño operativo de las tres divisiones de negocio. Sorprendió favorablemente la división minera, con una caída moderada en relación con el desempeño de la industria de producción de cobre a nivel global. Esperábamos una mejor ejecución en el segmento de Transportes, sin embargo, creemos que será uno de los principales motores de crecimiento durante 2015, de la mano de Infraestructura, que incorporará a sus ingresos nuevos activos de perforación para Pemex. Con base en una recuperación sólida de los precios del cobre en la segunda mitad del 2015, ajustamos nuestro P.O. al cierre de 2015 a P$51.16, manteniendo nuestra recomendación de COMPRA. Asimismo, reiteramos nuestra selección de GMEXICO como parte de nuestras acciones favoritas para el 2015. Comentario al Reporte, 2014-IV Estados financieros y estimados para Grupo México millones de US$ 2013 2014 2015-IV E 2016-IV E 2017-IV E 19,805.3 20,203.7 22,877.4 26,379.5 29,766.8 2,644.6 1,751.2 1,749.4 1,691.3 1,925.3 Clientes y Doctos. por Cobrar 910.0 887.9 1,325.9 1,517.0 1,848.9 Inventario 966.4 985.2 1,223.7 1,223.1 1,309.5 11,465.2 12,806.4 14,000.2 16,901.9 18,688.8 8,331.6 8,634.5 9,638.3 11,340.4 12,688.9 11,473.7 11,569.2 13,220.8 15,020.4 17,059.8 9,509.2 9,793.0 11,222.6 12,749.7 14,480.1 9,357.0 9,324.1 10,108.6 10,619.5 12,528.5 -0.4% 8.4% 5.1% 18.0% Balance General Activo Total Efectivo e Inversiones Temporales Propiedad, Planta y Equipo Neto Pasivo Total Capital Contable Consolidado Capital Mayoritario Estado de Resultados Ventas Netas Δ% a/a Costo de Ventas 5,118.2 5,130.5 5,939.2 5,936.7 6,355.7 Utilidad Bruta 4,238.8 4,193.6 4,169.3 4,682.9 6,172.7 -1.1% -0.6% 12.3% 31.8% 242.6 345.6 489.3 624.7 958.9 4,147.1 3,907.4 4,159.6 4,315.5 5,500.1 -5.8% 6.5% 3.7% 27.5% Δ% a/a Gastos Operativos EBITDA Δ% a/a Fuente: Grupo México. Estimados: Signum Research. Comentario al Reporte, 2014-IV Grupo México, S.A.B. de C.V. Las ventas consolidadas permanecieron estables respecto a 2013 (-0.6% a/a), en US$2,324.5 millones. Estuvieron encabezadas por el incremento en la producción de la división minera que logró compensar parcialmente la caída de -9.0% en los precios, así como avances consistentes en las de Trasporte e Infraestructura. El EBITDA fue de US$935.8 millones, es decir un retroceso de -10.4% a/a. Se observó una buena ejecución en los costos agregados, conducidos por un menor gasto en exploración del segmento minero, aunque se mantuvo un alto nivel de inversiones en la división de Trasportes (aumento de +9.4% en los costos). Afectó marginalmente la reserva de US$43.8 millones para el fideicomiso de reparación del derrame de los Ríos Bacanuchi y Sonora que, en conjunto con los recursos provistos en 2014-III, representan poco más del 50% de los fondos requeridos por las autoridades. La posición financiera continúa sólida. La deuda neta total se ubicó en US$4,306.7 millones, lo cual implicó una razón respecto al EBITDA de 1.01x, superior al 0.92x del 2014-III, explicada por la colocación de certificados bursátiles de Ferromex por P$2,000 millones al inicio del último trimestre del año. La Utilidad Neta controladora fue de US$413.3 millones, lo que implicó una fuerte caída de -21.2% y un margen correspondiente de 17.7% (-465 pp.b. a/a). Se anunció un pago de dividendo por P$0.26/acción. Será en una sola exhibición, el 18 de febrero de 2015, decretado por el Consejo de Administración en la asamblea del 30 de enero pasado. Resultados por segmento de negocio Minero Las ventas cayeron a US$1,741.78 millones (-4.7% a/a). El aumento de +5.5% en la producción de cobre logró compensar parcialmente la caída de -9.0% en los precios promedio en la región de Norteamérica; asimismo, las ventas de volumen de oro mostraron un fuerte repunte (+156.4% a/a), así como las de plata (+6.9% a/a). El único producto dentro del portafolio de metales de la empresa que mostró caídas fue el molibdeno, con -0.1% a/a, a 5.84K mt. Impactó favorablemente la caída de los precios de los energéticos. El cash cost excluyendo subproductos fue de US$1.98/lb, prácticamente sin cambios desde lo registrado al cierre de 2013, lo cual refleja una buena ejecución y eficiencias en la empresa aún en un entorno de inversiones en exploración y desarrollo de activos. Los costos totales de la división observaron una caída inferior a lo registrado en ventas (-3.1% a/a), que se trasladó a una contracción del flujo operativo. En consistencia, la Utilidad operativa retrocedió 14.9% a/a, al ubicarse en US$553.9 millones, por lo que el EBITDA del segmento minero cayó -15.3%, a US$744.5 millones. El margen EBITDA se ubicó en 42.7%, desde 48% en 2013-IV, no obstante, se mantiene superior al promedio de la industria en Norteamérica (~32%). Comentario al Reporte, 2014-IV Se reportó un rezago en la ejecución del Capex presupuestado en 2014. Se ejerció únicamente 71% del total para Grupo México, principalmente explicado por un desfase en el programa de expansión de Buenavista del Cobre (para alcanzar una producción de +488K mt anuales de cobre), así como en la mina Toquepala (+100K anuales), en Perú. El Consejo de Administración aprobó US$3,400 millones para 2015, de los cuales el 82.2% será para el segmento minero; asimismo, se confirmó el inicio de la construcción de la mina Tía María, en Perú. Transportes Las cifras del segmento de transportes fueron positivas. A pesar de una caída del -1.0 en el volumen transportado, a 12,762 millones de ton/km, las ventas aumentaron +6.6% a/a, a US$494.8 millones. El desempeño del volumen transportado estuvo explicado por un mejor desempeño en los rubros de automotriz (+26% a/a), industriales (+21% a/a) e intermodal (+18% a/a), principalmente, continuando con una tendencia acelerada de crecimiento. Se observó un aumento en los costos de venta (+9.4% a/a) encabezado por mayores requerimientos de personal y combustibles, lo que condujo a un moderado aumento del EBITDA a US$152.2 millones (+1.8% a/a), y a un margen de 30.7% (-143 pp.b. a/a). Infraestructura Los ingresos incrementaron +105.1% a/a, explicado por el reconocimiento de ingresos de inversiones previas, principalmente la plataforma “Campeche” para Pemex. El EBITDA creció en +156.7% a/a a US$56.8 millones, aunque con un deterioro en el margen EBITDA a 36.2% respecto a lo observado el trimestre inmediato anterior (38%). Ayer, la empresa dio a conocer en un comunicado a la BMV que escindirá el segmento de transportes, la cual actualmente es una subsidiaria de Grupo México (mantiene el 74.9%), y que consolida a Ferrosur (100%), Ferromex (74%) y Union Pacific (26%). El resto de la posesión accionaria le pertenece a Grupo Financiero Inbursa. La administración ya había expresado su intención de realizar esta operación, sin embargo, aún no se tiene conocimiento si se realizará una OPI en el mercado con el fin de aportar mayor valor a los accionistas, al mantener una perspectiva de negocio atractiva en el corto y mediano plazos. Mañana se realizará la conferencia telefónica de resultados donde esperamos se revele más información. Analista Julio C. Martínez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas E M P * 04/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026