FIBRAPL - Signum Research

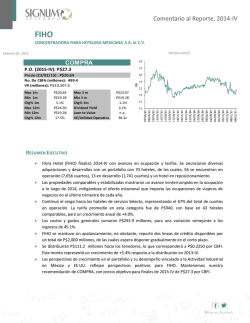

Comentario al Reporte, 2014-IV FIBRAPL PROLOGIS PROPERTY MEXICO S.A. DE C.V. PRECIO:FIBRAPL14 Febrero 11, 2015 COMPRA P.O. (2015-IV): P$32.0 Precio (10/02/15) : P$29.01 No. De CBFIs (millones): 634.4 VK (millones): P$18,404 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$29.66 P$26.74 3.0% P$29.99 P$25.94 6.9% Max 3 m Min 3 m Chg% 3m Dividend Yield Loan to Value VE/Utilidad Operativa P$29.99 P$25.94 0.3% 7.4% 31.8% 15.5x RESUMEN EJECUTIVO Los indicadores de ocupación e ingresos operativos fueron beneficiados de una sólida demanda por arrendamiento, principalmente en los mercados donde contemplaba numerosos vencimientos y renovaciones de contratos desde la Oferta Pública Inicial (2014-II). El portafolio totalizó un área bruta rentable (ABR) de 2.9 millones de m 2. El pipeline de crecimiento se vincula con la preferencia de la Fibra por desarrollos e inmuebles de esta filial, los cuales se estiman en 278,700 m2 de ABR. Los ingresos por arrendamiento totalizaron P$560.2 millones, para una variación trimestral de +6.3%. El 84% de las rentas se encontraron denominados en dólares, por lo que la depreciación del tipo cambio benefició la obtención de mayores montos en moneda nacional. El moderado crecimiento de los gastos operativos respecto a los ingresos por arrendamiento, permitió un mayor avance en la Utilidad Bruta. Cabe destacar que si anualizamos el dividendo de forma simple, con base en el precio promedio del CBFI en 2014-IV, resultaría de 7.4%, lo que representaría un nivel superior al promedio del sector. La tendencia de crecimiento en la ocupación de naves industriales, además del crecimiento en tarifas por arrendamiento en los contratos por vencer, permitirá observar una mayor solidez en la generación de flujo operativo para el corto y mediano plazo. Recomendamos COMPRA con un precio objetivo de P$32.0 por CBFI al cierre de 2015-IV. Comentario al Reporte, 2014-IV Prologis Property Mexico S.A. de C.V. Fibra Prologis (FIBRAPL) reportó el segundo trimestre completo de operaciones en 2014-IV. Los indicadores de ocupación e ingresos operativos fueron beneficiados de una sólida demanda por arrendamiento, principalmente en los mercados donde contemplaba numerosos vencimientos y renovaciones de contratos desde la Oferta Pública Inicial (2014-II). La ocupación total en 2014-IV fue de 96.3%, para un crecimiento trimestral de 100 puntos base, integrada mayormente por los mercados globales (Ciudad de México, Monterrey y Guadalajara) de 96.4%, y mercados regionales (Reynosa, Tijuana y Ciudad Juárez) de 96.1%. La administración busca incrementar en 100 puntos base la ocupación para 2015-IV, es decir, a 97.3%. El portafolio totalizó un área bruta rentable (ABR) de 2.9 millones de m 2. Las adquisiciones en el trimestre totalizaron 144,800 m2, constituidas por seis edificios que fortalecieron la presencia en Toluca, Ciudad de México y Guadalajara. Estos inmuebles fueron adquiridos de la filial Prologis Mexico por un aproximado de P$1,500 millones, con Cap Rates (Rentabilidad = Ingreso Operativo Neto / Valor de los Activos) entre 6.9% y 7.8% (Ingreso Operativo Neto/Valor de los Activos), un rango promedio en el sector nacional. El pipeline de crecimiento se vincula con la preferencia de la Fibra por desarrollos e inmuebles de esta filial, los cuales se estiman en 278,700 m2 de ABR. La duración promedio en los contratos firmados en 2014-IV fue de 33 meses, ligeramente inferior a la reportada en el trimestre anterior (36 meses); sin embargo, el incremento en las rentas fue de +13.4%, un crecimiento significativo reflejo de la actualización en tarifas que se encontraban rezagadas, principalmente en mercados globales. Los ingresos por arrendamiento totalizaron P$560.2 millones, para una variación trimestral de +6.3%. El 84% de las rentas se encontraron denominados en dólares, por lo que la depreciación del tipo cambio benefició la obtención de mayores montos en moneda nacional. El moderado crecimiento de los gastos operativos respecto a los ingresos por arrendamiento, permitió un mayor avance en la Utilidad Bruta (Ingresos totales menos gastos operativos), que totalizó P$479.3 millones, para un crecimiento de +6.6% t/t. La administración contempla un crecimiento anual para este rubro entre 4.5-5.0% a/a hacia 2015. La distribución hacia los tenedores fue de P$0.53 por CBFI, resultado de los Fondos Provenientes de Operación (FFO por sus siglas en inglés) que sumaron P$334.5 millones, es decir, una variación trimestral de +3.3%. Cabe destacar que si anualizamos el dividendo de forma simple, con base en el precio promedio del CBFI en 2014-IV, resultaría de 7.4%, lo que representaría un nivel superior al promedio del sector. La administración contempla una liquidez de corto plazo por P$4,618 millones, integrada por efectivo y equivalentes, IVA por recuperar y líneas de crédito revolventes. Añadiendo la Utilidad Operativa estimada en los próximos seis trimestres los recursos totalizarían P$6,089 millones. Estos recursos permitieron un alto Índice de Cobertura de Servicio de la Deuda (ICSD) de 5.2x. Comentario al Reporte, 2014-IV La deuda totalizó P$9,573.4 millones, denominada totalmente en dólares y con principales vencimientos en 2016 (39.6%), 2017 (23%) y 2018 (27.5%). Con base en los distintos vencimientos, la tasa de interés promedio ponderada fue de 3.3% anual. La relación Loan To Value (Deuda Total/Activos Totales) fue de 31.8%. Estimamos que FIBRAPL ejecutará un refinanciamiento de la deuda hacia el mediano plazo, observando las significativas amortizaciones entre 2016 y 2018, que podrían dificultar la capacidad operativa para otorgar un monto en dividendos similar al actual. La sólida penetración de FIBRAPL en mercados saturados, como lo es la Ciudad de México, permite un fuerte poder de negociación con los arrendatarios, lo que se ha traducido en incrementos importantes en las rentas, en contratos en vencimiento. La administración mantiene fuertes expectativas en Tijuana, Ciudad Juárez y Reynosa, mercados fronterizos que serán demandamos por las manufacturas y logística en EE.UU. El múltiplo Valor Empresa/Utilidad Operativa al que cotiza FIBRAPL es de 15.4x, un nivel atractivo en el sector por debajo del promedio de 30.6x en 2014-III, tomando mismos pesos en cada una de las Fibras. Este bajo nivel se vincula con los atractivos dividendos que ha otorgado, incluso por encima del sector. La tendencia de crecimiento en la ocupación de naves industriales, además del crecimiento en tarifas por arrendamiento en los contratos por vencer, permitirá observar una mayor solidez en la generación de flujo operativo para el corto y mediano plazo. Recomendamos COMPRA con un precio objetivo de P$32.0 por CBFI al cierre de 2015-IV. Analista Armando Rodríguez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 11/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026