Comentario al Reporte - PE&OLES

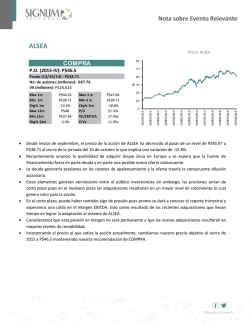

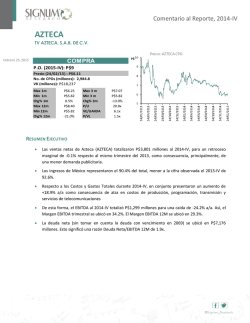

Comentario al Reporte, 2014-IV PE&OLES INDUSTRIAS PEÑOLES, S.A.B. DE C.V. PRECIO: PE&OLES* Mar. 04, 2015 En revisión 600 Precio (03/03/15) : P$303.3 No. de acciones (millones): 398 VK (millones): P$120,577 400 300 ene/2015 nov/2014 sep/2014 jul/2014 may/2014 mar/2014 ene/2014 200 nov/2013 P$317.72 P$249.53 7.38% 15.8x 5.8x 2.0x sep/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL jul/2013 P$317.72 P$290.92 4.27% P$372.96 P$249.53 -4.25% may/2013 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 500 mar/2013 ro 27, 2015 700 RESUMEN EJECUTIVO Los crecimientos en los volúmenes compensaron parcialmente el efecto de los precios dentro del importe denominado en P$, así como una mayor compra a terceros para las ventas de refinados. Se mantuvo acentuó la debilidad en los precios de los metales preciosos, con una caída en el precio promedio de la plata y el oro de -20.7 y -5.7%, respectivamente. Por tanto, las ventas netas se incrementaron +5.9% a/a, a P$15,818.9 millones. Se registró una baja ejecución en el rubro de costos de venta, los cuales crecieron en mayor proporción que las ventas (+8.8% a/a). En consecuencia, la Utilidad Bruta retrocedió -2.7% a/a, a P$3,762.4 millones. El margen 3m asociado se ubicó en 23.8%, es decir, una caída de -210 pp.b. a/a. El bajo desempeño se complementó con un fuerte aumento en los gastos operativos de +14.3%, lo cual incidió en la Utilidad Operativa de forma significativa. Asimismo, en el rubro de otros gastos se reconoció el cargo extraordinario, por P$1,107 millones, derivado del acuerdo logrado con el SAT (explicado por las diferencias en la interpretación de disposiciones fiscales en la contabilidad de la subsidiaria MET-MEX PEÑOLES). La Utilidad Operativa cayó -24.7% a/a, a P$1,540.5 millones. El EBITDA fue P$3,434.4 millones (-2.2% a/a), beneficiado por un mayor reconocimiento en la depreciación de algunos activos, así como una baja base de comparación en las cifras del 2013-IV. La utilidad neta controladora transitó a terrenos negativos. Mayores gastos en efectivo durante el periodo se concretaron en una fuerte caída del saldo en caja, de -42.9%, con lo cual se contrajo a P$11,254.8 millones. Comentario al Reporte, 2014-IV Industrias Peñoles, S.A.B. de C.V. Análisis Resultados operativos débiles, aunque beneficiados por la depreciación del P$ durante 2014-IV (las ventas de exportación representaron el 80.4% del total). Se acentuó la debilidad en los precios de los metales preciosos, con una caída en el precio promedio de la plata y el oro de -20.7 y -5.7%, respectivamente. Los crecimientos en los volúmenes compensaron parcialmente el efecto de los precios dentro del importe denominado en P$, así como una mayor compra a terceros para las ventas de refinados. En el segmento minero, destacó el incremento del volumen del mineral depositado, con +159.7%, así como de +3.6% a/a en el mineral molido, lo cual refleja solidez tras un periodo de debilidad en el comportamiento de la producción; asimismo, se observó un crecimiento en los dos productos más importes para Peñoles: la plata, con +13.9% a/a, y el oro (+69.6% a/a). Continúa la capitalización de las inversiones de la empresa para fortalecer los volúmenes, ante la fuerte exposición del segmento de refinados a los precios del mercado. Se registra una consistente recuperación en las leyes de plata en activos clave, como Saucito, Naica y la Velardeña, lo cual ha sustentado la recuperación parcial de la producción ante el deterioro de la mina Fresnillo (la más importante de la empresa), así como en Ciénega; la producción de oro se benefició de la entrada en operaciones de la Herradura, la cual afectó al volumen de 2013-IV por la suspensión de actividades derivada del permiso de uso de explosivos. Adicionalmente, entraron en operación la unidades Saucito II y la mina de Plata-Oro en Zacatecas, las cuales, en conjunto con el crecimiento en el producción en volúmenes, explicaron el fuerte aumento de los costos de producción en +28.7% a/a. Sin embargo, el nivel de ventas de refinados no ha alcanzado un nivel de mayor sustentabilidad interna, ya que se registran crecimientos en los volúmenes de metales ricos en contenido a terceros, principalmente de oro. Las ventas de plata refinada crecieron +4.7% y las de oro refinado en +24.9% a/a. No se perciben catalizadores para el precio del oro y la plata en el corto plazo. Típicamente, periodos de incertidumbre política y económica impulsan las cotizaciones al alza por las propiedades de refugio de valor del oro y la plata, sin embargo, el reciente aumento en la volatilidad en los mercados no ha sostenido consistentemente los precios en niveles superiores a los registrados en 2013; adicionalmente, no se perciben fuertes presiones inflacionarias en las economías desarrolladas. El crecimiento de los costos y gastos operativos destacó ante un entorno complicado en los precios de venta. Crecieron +8.8 y +14.3%, tasas anuales sustancialmente mayores al crecimiento en ventas denominadas en P$ (+5.9% a/a), lo cual contrasta con una tradición de buena ejecución de la inversión en sintonía con la actividad del mercado. Es importante mencionar que se observó una afectación por el nuevo derecho extraordinario a la minería. Comentario al Reporte, 2014-IV Sorprendió el pago compensatorio de impuestos por P$1,107 millones. Se llegó a un acuerdo con el SAT sobre las diferencias en la interpretación de disposiciones fiscales en la contabilidad de la subsidiaria MET-MEX PEÑOLES, que habían dado paso a la auditoría fiscal de los resultados del periodo 2009-2012. El acuerdo es totalmente conclusivo, para lo cual la empresa tuvo que reconocer un importante pago que afectó de forma sustancial la Utilidad Operativa y al EBITDA. Adicionalmente, afectaron cargos por la reducción en las valuaciones de activos productivos. Se registraron pérdidas por deterioro en las valuaciones realizadas en las unidades de Madero y en Soledad-Dipolos. Es importante mencionar que estos efectos no tienen incidencia en la generación de flujo de efectivo de la empresa. Mantenemos nuestra posición sobre un repunte en los precios de los metales preciosos hacia la segunda mitad de 2015. El principal factor que consideramos es el aumento de la tasa de interés en EE.UU. y consecuentemente en varias economías en desarrollo, lo cual afectará la valuación de activos, como bonos y acciones. Asimismo, creemos que el fortalecimiento de los volúmenes será uno de los factores de crecimiento en el corto plazo, sin embargo, de no reducir la exposición mediante menores compras a terceros, el efecto al alza en precios podría mermar considerablemente la rentabilidad de la empresa a pesar de un entorno más favorable. Consideramos el reporte negativo. Sometemos a revisión nuestro P.O., con el fin de platicar con la empresa y aclarar algunos puntos sobre el desempeño en 2014. Comentario al Reporte, 2014-IV Industrias Peñoles, S.A.B. de C.V. Los crecimientos en los volúmenes compensaron parcialmente el efecto de los precios dentro del importe denominado en P$, así como una mayor compra a terceros para las ventas de refinados. En el segmento minero, destacó el incremento del volumen del mineral depositado, con +159.7%, así como de +3.6% a/a en el mineral molido, lo cual refleja solidez tras un periodo de debilidad en el comportamiento de la producción; asimismo, se observó un crecimiento en los dos productos más importes para Peñoles: la plata, con +13.9% a/a, y el oro (+69.6% a/a). Se mantuvo acentuó la debilidad en los precios de los metales preciosos, con una caída en el precio promedio de la plata y el oro de -20.7 y -5.7%, respectivamente. Por tanto, las ventas netas se incrementaron +5.9% a/a, a P$15,818.9 millones. Se registró una baja ejecución en el rubro de costos de venta, los cuales crecieron en mayor proporción que las ventas (+8.8% a/a). Estuvieron encabezadas por el inicio de operaciones de los activos Herradura, Saucito II y la Plata de Lixiviación Dinámica; asimismo, los incrementos en la producción de metales condujo a un mayor consumo de materias primas y capital humano, aunque destacó el rubro de energía, con un aumento en el gasto en combustóleo (que reportó aumentos en el precio en el mercado nacional) en las operaciones químicas por desabasto de gas por parte de Pemex. En consecuencia, la Utilidad Bruta retrocedió -2.7% a/a, a P$3,762.4 millones. El margen 3m asociado se ubicó en 23.8%, es decir, una caída de -210 pp.b. a/a, con lo cual continuó el desplome en la rentabilidad de la empresa. El bajo desempeño se complementó con un fuerte aumento en los gastos operativos de +14.3%, lo cual incidió en la Utilidad Operativa de forma significativa. Asimismo, en el rubro de otros gastos se reconoció el cargo extraordinario, por P$1,107 millones, derivado del acuerdo logrado con el SAT (explicado por las diferencias en la interpretación de disposiciones fiscales en la contabilidad de la subsidiaria MET-MEX PEÑOLES). La Utilidad Operativa cayó -24.7% a/a, a P$1,540.5 millones. El EBITDA fue P$3,434.4 millones (-2.2% a/a), beneficiado por un mayor reconocimiento en la depreciación de algunos activos, así como una baja base de comparación en las cifras del 2013-IV, y sin considerar el rubro de otros gastos operativos; el margen EBITDA se ubicó en 21.7% (-177.9 pp.b. a/a). Al incorporar el efecto de los otros gastos operativos netos, el EBITDA del periodo se ubicó en P$1,948.2 (-27.4% a/a). Comentario al Reporte, 2014-IV La utilidad neta controladora transitó a terrenos negativos. Fue de -P$1,588.5 millones, afectada principalmente por mayores gastos financieros derivados de la apreciación del US$ frente a otras monedas a las que tiene exposición la empresa, así como mayores gastos por intereses y provisión de impuestos. Mayores gastos en efectivo durante el periodo se concretaron en una fuerte caída del saldo en caja, de 42.9%, con lo cual se contrajo a P$11,254.8 millones. La deuda total fue de P$22,312 millones, y la razón deuda neta a EBITDA se ubicó en 0.73x. Analista Julio C. Martínez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Em M P * 04/03/15 1 2 3 4 5 Analistas Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Emma Ochoa [email protected] Tel. 62370861/ 62370862 [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026