Comentario al Reporte, 2014-III - Signum Research

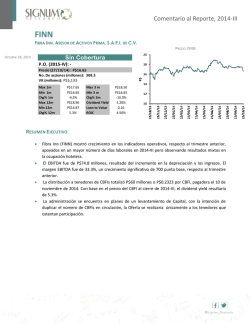

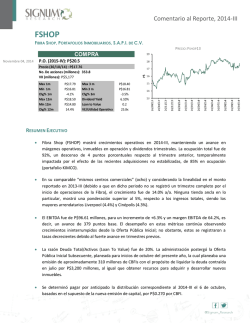

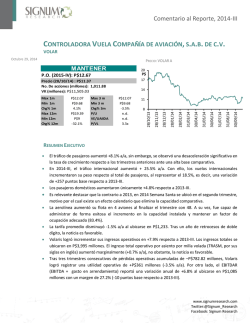

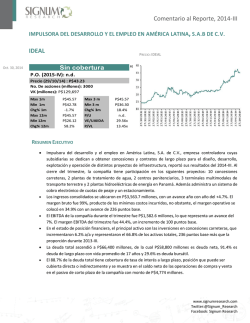

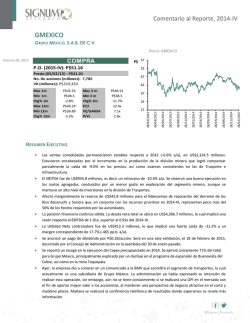

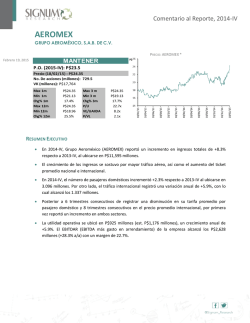

Comentario al Reporte, 2014-III AC ARCA CONTINETAL S.A.B DE C.V. PRECIO:AC 24/10/2014 24/08/2014 24/06/2014 24/04/2014 24/02/2014 24/12/2013 24/10/2013 P$98.07 P$89.46 -3.1% 24.0X 12.1X 7.6X 24/08/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL 24/06/2013 P$94.95 P$89.46 -3.6% P$98.07 P$67.25 14.9% 24/04/2013 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$ Precio (24/10/14) : P$90.16 No. De acciones (millones): 1,611 VK (millones): P$145,248 24/02/2013 P.O. (2015-IV): N.D. 24/12/2012 Octubre 28, 2014 109 102 95 88 81 74 67 60 24/10/2012 EN REVISION RESUMEN EJECUTIVO Las ventas totales de AC crecieron un +3.6% respecto al mismo periodo del año anterior. Las ventas netas, tuvieron un crecimiento del 3.6% contando con la participación Holding Tornicorp, S.A. El flujo de caja operativo “EBITDA” aumento un 4.3%e incluyendo a Toni 6.6% en 2014-III, representando un margen de 22.8% y dado como resultado 70 puntos base adicionales. La utilidad neta de Arca Continetal fue de 6.3% en 2014-III reflejando una expansión de 20 puntos bases a comparación del trimestre del 2013 Comentario al Reporte, 2014-III Arca Continental S.A.B. de C.V. Durante el tercer trimestre del año, las ventas totales de AC crecieron un +3.6% respecto al mismo periodo del año anterior, aunque el volumen total de bebidas se encuentra en terreno negativo con una variación del -0.5%, las unidades del 2014–III fue de 352.2 millones y de 2013–III de 354 millones. En cuanto a las ventas netas, tuvieron un crecimiento del 3.6% contando con la participación Holding Tornicorp, S.A, sin la participación de esta hubiera quedado flat, a comparación del trimestre del año anterior con unas cifras de 2014-III 16,429 millones y de 2013-III 15,851 millones. El costo de ventas aumento 1.4% contando a Toni, sin contar está en -3.1%, ya que se esta implementando un plan de eficiencias en México en ahorros de las materias primas. Gracias al lanzamiento de “Comparte una Coca-Cola con..” y así como Coca-Cola Life se vio un aumento en los gastos administrativos y de venta que aumentaron 2.7%, incluyendo a Toni esta en 5.8% en el 2014-III. El flujo de caja operativo “EBITDA” aumento un 4.3%e incluyendo a Toni 6.6% en 2014-III, representando un margen de 22.8% y dado como resultado 70 puntos base adicionales. La utilidad neta de Arca Continetal fue de 6.3% en 2014-III reflejando una expansión de 20 puntos bases a comparación del trimestre del 2013 Las ventas en México alcanzaron P$11,423 millones 2014-III, mientras que en 2013-III P$11,542.71 millones para una disminución del -1.03%. Norteamérica totalizó PS12,500 millones para aumento del 1.1%. Sudamérica alcanzó P$3,929 millones para un incremento de 12% a/a. En términos de EBITDA, la región de Nortamérica reportó un nivel de P$3,116 millones en 2014-III respecto a P$2,907 millones en 2013-III, para un aumento del 7.2%. Sudamérica totalizó P$622 millones para un avance del 3.9% positivo. En la parte de botanas vemos que BOKADOS experimenta una tendencia de crecimiento en este año, tanto en ventas como EBITDA, además de incrementar su participación de mercado. En parte, se ha logrado esto por la ampliación de la marca WISE en México. WISE sigue mostrando un avance en sus ventas y también en EBITDA, así como una expansión en márgenes operativos. En 2014-III se ha instalado una nueva producción en Texas, con el fin de expandir el negocio hacia el suroeste de EE.UU.; esto también se realizará en México con el fin de reducir el costo de las exportaciones a nuestro país. Emitiremos la correspondiente recomendación una vez revisado nuestro precio objetivo. Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 28/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026