Comentario al Reporte - IDEAL

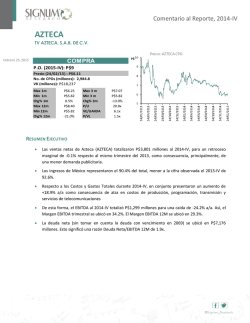

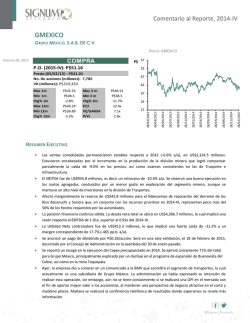

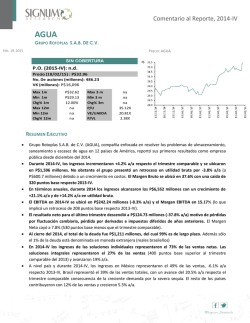

Comentario al Reporte, 2014-IV IDEAL IMPULSORA DEL DESARROLLO Y EL DESEMPLEO EN AMERICA LATINA S.A.B. DE C.V. Mar. 03, 2015 PRECIO: IDEAL SIN COBERTURA Precio (02/03/15) : P$37.33 No. De acciones (millones): 3,000 VK (millones): P$111,995 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$38.4 P$37 -3.24% P$45.6 P$29.8 24.64% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$45.5 P$37 -17.99% n.a . 9.4x 20.5x RESUMEN EJECUTIVO Los ingresos consolidados del trimestre fueron P$4,193.9 millones (-34.92% a/a). En 2014, los ingresos (P$14,796 millones) retrocedieron -8.73% a/a. Los ingresos por construcción disminuyeron -56.5% y representaron el 43.4% de los ingresos totales (en 2013 representaron el 64.9%). Se quintuplicó el ingreso por arrendamientos operativos (aunque significaron menos del 1% de los ingresos consolidados). La utilidad operativa se ubicó en P$980.2 millones, (-5.4% a/a) con un Margen Operativo de 23.37% (+730 puntos base). El EBITDA durante el trimestre fue P$1,364.9 millones, lo que representa un retroceso del -18% respecto 2013-IV. El margen EBITDA se ubicó 32.54%, un incremento de +670 puntos base. Hubo una pérdida acumulada al cierre del 2014 por P$333.67 millones y una pérdida neta en 2014-IV por P$1,239.3 millones atribuible a un incremento en pérdida por derivados (+116% a/a) y pérdida por cambios en valor razonable de instrumentos financieros (+194 % a/a). Comentario al Reporte, 2014-IV IMPULSORA DEL DESARROLLO Y EL DESEMPLEO EN AMERICA LATINA, S.A.B. de C.V. Los ingresos consolidados del trimestre fueron P$4,193.9 millones (-34.92% a/a). En 2014, los ingresos (P$14,796 millones) retrocedieron -8.73% a/a. Como se observa en la tabla por división de negocio, el 66.15% de los ingresos proviene de las concesiones carreteras con un margen operativo de 40.66%. Se atribuyen éstas caídas a menores ingresos percibidos en el sector construcción que contrarrestaron en mayor medida a los incrementos en ingresos por concesiones y otros servicios. Además, podemos destacar los siguientes hechos que influyeron en los resultados financieros en el año: 1. Los ingresos por construcción disminuyeron -56.5% y representaron el 43.4% de los ingresos totales (en 2013 representaron el 64.9%). Se quintuplicó el ingreso por arrendamientos operativos (aunque menos del 1% de los ingresos consolidados). 2. El inicio de operaciones del libramiento Mazatlán 3. El incremento del aforo vehicular en 8.6% La utilidad operativa se ubicó en P$980.2 millones, (-5.4% a/a) con un Margen Operativo de 23.37% (+730 puntos base). El EBITDA durante el trimestre fue P$1,364.9 millones, lo que representa un retroceso del -18% respecto 2013-IV. El margen EBITDA se ubicó 32.54%, un incremento de +670 puntos base. En cifras 12M el EBITDA se ubicó en P$6,218 millones (+3.7% a/a), con un Margen de 42.03%. De acuerdo al reporte de la compañía, el 85.6% de los activos representa el portafolio operativo, de los cuales el sector carretero constituye el 58%, 18% el sector infraestructura social, 13% el sector energía, 9% el sector agua y 2% el sector transporte. La mayoría de estos esquemas de negocio están constituidos bajo concesiones, que incrementaron +9.16% a/a. La deuda total ascendió a P$69,169 millones, con una razón deuda neta/EBITDA de 10x. El 64.7% es deuda de largo plazo con vida promedio de 17 años. Uno de los principales riesgos de la compañía es el de liquidez, tanto para operar en el corto plazo como para enfrentar sus pasivos con vencimientos menores a 1 año. De hecho, la prueba del ácido (0.64x) nos indica que la compañía ni siquiera cuenta con el efectivo para cubrir su capital de trabajo neto. En este sentido, la emisora afirma que el 86.2% de la deuda tiene cobertura de tasa de interés (swaps) a largo plazo, posición que puede ser cubierta directa (61.4% de la deuda) o indirectamente. No obstante, al 31 de diciembre del 2014 se registró un pasivo por instrumentos financieros derivados por P$ 5,650.6 millones (el 33.5% de los pasivos de corto plazo) que resultan de la valuación de los swaps con fines de negociación (aquéllos que no cumplen los requisitos contables para considerarse de cobertura y que por ende se reconocen como de especulación) y en los que la compañía tiene posición perdedora. Comentario al Reporte, 2014-IV Esto significa que la empresa percibe una gran exposición al riesgo de tasas de interés de largo plazo, además del riesgo cambiario al utilizar forwards de tipo de cambio para cubrirse en el corto plazo (aunque sólo el 8.63% de los ingresos en 2014 provinieron del extranjero). Estas afectaciones incidieron en una pérdida acumulada al cierre del 2014 por P$333.67 millones y una pérdida neta en 2014-IV por P$1,239.3 millones, que se atribuye al incremento en la pérdida por derivados (+116% a/a) y pérdida por cambios en valor razonable de instrumentos financieros (+194 % a/a). RESULTADOS POR DIVISIÓN DE NEGOCIO DURANTE 2014 (CIFRAS EN MILLONES) Ingresos externos Inversión en Plantas de Planta Infraestructura Ajustes Terminales Total instrumentos Carreteras Arrendamiento tratamiento Hidroeléctrica Servicios Readaptación multimodales consolidación2 Consolidado 1 de agua de Panamá Social financieros 0.0 6,694.1 7.7 25.7 1,277.2 146.8 583.1 611.6 0.0 9,346.2 Ingresos por construcción 0.0 3,094.5 0.0 822.0 0.0 127.4 6.3 1,399.7 0.0 Ingresos intersegmentos 949.6 0.0 0.0 0.0 0.0 0.0 483.7 20.7 -1,454.0 5,449.8 0.0 Utilidad de operación 139.1 3,980.4 1.9 -9.9 683.1 34.5 281.4 148.6 -56.6 5,202.4 Utilidad antes de impuestos -3,754.2 1,604.9 -577.2 257.3 -607.1 -100.3 267.3 -512.6 2,522.7 -899.2 Activos totales 36,755.6 61,353.0 1,123.5 7,163.9 10,340.2 1,754.7 2,356.6 18,236.5 -52,530.5 86,553.5 Fuente: Información Financiera complementaria. Bolsa Mexica de Valores 1. Las inversiones en instrumentos financieros se refieren a los derivados que la empresa usa como cobertura. 2. Los ajustes de consolidación se refieren a las transacciones con partes relacionadas. El CAPEX de la emisora se aproximó a P$5.4436 millones. La mayor inversión se realizó en carreteras concesionadas (P$3.0945 millones) y en infraestructura de readaptación social (P$1.4 millones). Además, en 2014-IV, IDEAL adquirió el 10.20% de la parte no controladora de aguas tratadas del Valle de México, una de las subsidiarias del sector agua, así como el 10% de ETRAM 4 caminos, subsidiaria del sector de terminales multimodales. Analista Armelia Reyes Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 03/03/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Emma Ochoa [email protected] Diseño Tel. 62370861/ 62370862 [email protected] Julieta Martínez Diseño Editorial [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026