Comentario al Reporte, 2014-III TVAZTECA,SABDE CV - Latibex

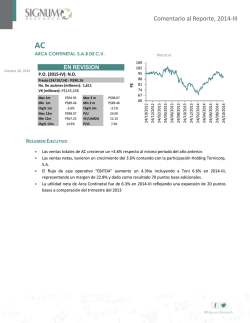

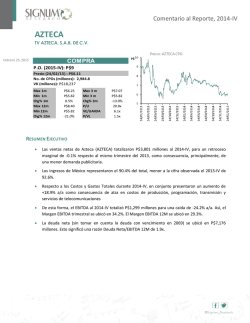

Comentario al Reporte, 2014-III TV AZTECA, S.A.B. DE C.V. AZTECA PRECIO: AZTECA CPO Octubre 24, 2014 COMPRA P.O. (2015-IV): P$8.5 Precio (23/10/14) : P$6.82 No. De CPOs (millones): 2,988 VK (millones): P$20,376 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$7.12 P$6.80 -5.0% P$8.47 P$6.01 3.2% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$7.58 P$6.80 -4.8% 17.0x 6.3x 1.6x RESUMEN EJECUTIVO Las ventas netas de Azteca (AZTECA) totalizaron P$3,277 millones al 2014-III, para un avance de +8.7% respecto al mismo trimestre del 2013, resultado del éxito en sus contenidos y apoyado por el atractivo de la etapa final de la Copa Mundial. Los ingresos de México representaron aproximadamente el 89.8% del total, menor a la cifra observada el 2013-III de 91.2%. Esperamos que las inversiones en Latinoamérica (Colombia y Perú) reduzcan la cifra y le otorguen mayor estabilidad a los flujos de AZTECA en el futuro (finales de 2015 y principios de 2016). Respecto a los Costos y Gastos Totales durante 2014-III, en conjunto presentaron un aumento de +9.8% a/a. El EBITDA al 2014-III totalizó P$1,032 millones para un incremento de +6.3% a/a. Así, el Margen EBITDA trimestral se ubicó en 31.5%. AZTECA reportó mayores costos de financiamiento en P$394 millones respecto al mismo trimestre del 2013. La deuda neta (sin tomar en cuenta la deuda con vencimiento en 2069) se ubicó en P$6,009 millones. Esto significó una razón Deuda Neta/EBITDA 12M de 1.4x. AZTECA cotizó a descuento en términos de VE/EBITDA, de acuerdo a sus comparables internacionales y locales, por lo que reiteramos nuestra recomendación de COMPRA. Actualizamos nuestro precio objetivo al cierre de 2015 en P$8.5 por CPO, incorporando el riesgo que podría tener una mayor competencia en el sector publicitario. www.signumresearch.com Twitter:@Signum_Research Facebook: Signum Research Comentario al Reporte, 2014-III TV AZTECA, S.A.B. DE C.V. Las ventas netas de Azteca (AZTECA) totalizaron P$3,277 millones al 2014-III, para un avance de +8.7% respecto al mismo trimestre del 2013, resultado del éxito en sus contenidos y apoyado por el atractivo de la etapa final de la Copa Mundial. La demanda publicitaria observó un fuerte desempeño al principio del trimestre como consecuencia de los últimos partidos de la Copa de Futbol. Fuera de este periodo, la demanda publicitaria no fue destacada. Por su parte, las ventas de Azteca America en EE.UU. registraron crecimiento durante el 2014-III, como reflejo del éxito de la programación en el país vecino. Esperamos que los ingresos provenientes de este negocio mantengan el año entrante el buen dinamismo que han mostrado a lo largo del 2014. De los Ingresos Totales, la distribución fue la siguiente: (a) Ingresos en México totalizaron aproximadamente P$2,943 millones para un alza de +7.0% a/a. (b) Azteca America registró ingresos por P$243 millones para una variación de +9.0% a/a. (c) Las ventas por Exportaciones fueron de P$91 millones para un aumento de +111.6% a/a. Los ingresos de México representaron aproximadamente el 89.8% del total, menor a la cifra observada el 2013-III de 91.2%. Esperamos que las inversiones en Latinoamérica (Colombia y Perú) reduzcan la cifra y le otorguen mayor estabilidad a los flujos de AZTECA en el futuro (finales de 2015 y principios de 2016) Respecto a los Costos y Gastos Totales durante 2014-III, en conjunto presentaron un aumento de +9.8% a/a como consecuencia de alza en costos de producción, programación y transmisión de +10.6% a/a. Por su parte, los gastos administrativos y de ventas observaron un alza de +6.5% a/a. Destacó el crecimiento en los costos de producción, programación y transmisión debido a: (1) los costos asociados por la transmisión de los partidos finales del Mundial de Futbol y (2) de la consolidación del equipo de fútbol Atlas y Azteca Comunicaciones Colombia. De esta forma, el EBITDA al 2014-III totalizó P$1,032 millones para un incremento de +6.3% a/a. Así, el Margen EBITDA trimestral se ubicó en 31.5%, para un retroceso anual de 70 puntos base, aunque la cifra no es comparable debido a la ausencia del efecto del Mundial el año pasado. El Margen EBITDA 12M se ubicó en 32.5%. Anticipamos mayor presión en el Margen EBITDA durante resto del año debido a las consolidaciones mencionadas. Esperamos la cifra se estabilice en niveles cercanos al 31-32% para finales de 2014. AZTECA reportó mayores costos de financiamiento en P$394 millones respecto al mismo trimestre del 2013. Esto se deriva de una pérdida cambiaria de P$351 millones que explica el 87% del aumento en el costo financiero. La deuda neta (sin tomar en cuenta la deuda con vencimiento en 2069) se ubicó en P$6,009 millones. Esto significó una razón Deuda Neta/EBITDA 12M de 1.4x, menor a 2x que consideramos como el máximo razonable para esta métrica. www.signumresearch.com Twitter:@Signum_Research Facebook: Signum Research Comentario al Reporte, 2014-III Se reportó un nivel de efectivo de P$5,522 millones. AZTECA mantiene un alto monto en caja con el fin de aprovechar oportunidades y desarrollo de proyectos atractivos en el futuro dentro de su sector; sin embargo, aún no define algún posible destino de dicha liquidez en el corto plazo. En lo que respecta al avance reportado en la instalación de fibra óptica en Colombia, debido al éxito obtenido en el desarrollo el Gobierno Colombiano solicitó a Azteca ampliar el proyecto para que se cubran 788 municipios (de 753 iniciales) y alcanzar una longitud de 20,500 Km (de 19,500 Km iniciales). Acorde con esto, el Gobierno aportará US$10 millones adicionales para la construcción. En total, el proyecto sumará aproximadamente US$245 millones. AZTECA cotizó a descuento en términos de VE/EBITDA, de acuerdo a sus comparables internacionales y locales, por lo que reiteramos nuestra recomendación de COMPRA. Actualizamos nuestro precio objetivo al cierre de 2015 en P$8.5 por CPO, incorporando el riesgo que podría tener una mayor competencia en el sector publicitario. Analista Homero Ruíz www.signumresearch.com Twitter:@Signum_Research Facebook: Signum Research Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] E M P * 24/10/14 Analistas Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] 1 2 3 4 5 Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] Ana María Tellería [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V. www.signumresearch.com Twitter:@Signum_Research Facebook: Signum Research

© Copyright 2026