Blanco y negro - PDF eBooks Free | Page 1

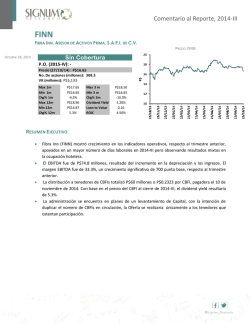

Comentario al Reporte, 2014-III QC QUÁLITAS CONTROLADORA, S.A.B. DE C.V. PRECIO: QC Octubre 28, 2014 MANTENER P.O. (2015-IV): P$36.77 Precio (22/10/14) : P$33.89 No. De acciones (millones): 450 VK (millones): P$15,251 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$35.99 P$33.87 -5.1% P$38.46 P$30.20 11.3% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$37.02 P$33.87 -8.4% 23.50x n.a . 3.51x RESUMEN EJECUTIVO A pesar de un buen dinamismo en Prima Emitida y Prima Devengada, con crecimientos de doble dígito, QC reportó pérdidas a nivel operativo, que lograron ser compensadas por un significativo avance en RIF, aunque no lo suficiente para poder observar un avance anual en términos de Utilidad Neta. En lo que respecta a la Prima Devengada mantiene un buen dinamismo, al lograr avanzar en términos de doble dígito, sin embargo, una mayor participación del segmento multianual, podría reducir el dinamismo de la prima devengada respecto a la emisión. El principal problema que enfrenta QC es del lado de los costos. El ciclo de operación en el que actualmente se encuentra QC lo ha obligado a incrementar sus tarifas, ya que la siniestralidad de los últimos doce meses ha aumentado, tanto por la ocurrencia de riesgos meteorológicos como cambios regulatorios, tal es el caso de la Ley Federal de Trabajo, que han derivado en mayores costos de siniestralidad. Por ello, el incremento realizado por QC durante mayo de 2% en tarifas, junto con un nuevo incremento de 4%. Sin embargo, este efecto se reflejará en los resultados de QC de manera gradual, más aún cuando continúan suscitándose tormentas o huracanes que no permiten ceder al índice de siniestralidad. QC ha observado un notable desempeño en el Resultado Integral de Financiamiento, superando de nueva cuenta su meta de Cetes + 200 puntos base. El cambio en la mezcla de su portafolio, hacia instrumentos de Renta Variable ha permitido a QC la obtención de mayores rendimientos. QC dependerá del rendimiento de sus inversiones a 2014-IV para alcanzar un crecimiento en Utilidad Neta durante 2014. De hecho, debiera repetir un trimestre con RIF superior a P$300 millones para observar una Utilidad Neta superior a los P$812 millones reportados en 2013. Nuestro estimado en Prima Emitida es de 12.5% a/a (antes 12.8%), con un Índice Combinado de 96.6% (antes 95.9%). Nuestro ROE estimado es de 16.7%. Así, reiteramos nuestra recomendación de MANTENER, aunque ajustamos nuestro precio objetivo al cierre de 2015-IV a P$36.77 por acción. Comentario al Reporte, 2014-III Análisis A pesar de un buen dinamismo en Prima Emitida y Prima Devengada, con crecimientos de doble dígito, QC reportó pérdidas a nivel operativo, que lograron ser compensadas por un significativo avance en RIF, aunque no lo suficiente para poder observar un avance anual en términos de Utilidad Neta. El incremento anual de +17.5% en prima emitida, fue consecuencia de un notable desempeño del segmento Tradicional, con crecimientos de doble dígito tanto en los rubros de Individual como de Flotillas. Sin embargo, Instituciones Financieras experimentó cierta desaceleración a pesar de un comparable anual modesto de 2013-III, aunque sí sobresaliente para la coyuntura que experimenta la economía mexicana con un rezago en el consumo interno. De hecho, el crédito automotriz ha beneficiado este rubro, aunque esto implica una mayor comisión por cobranza derivada de la modalidad de meses sin intereses. En lo que respecta a la Prima Devengada mantiene un buen dinamismo, al lograr avanzar en términos de doble dígito. Desde el segundo trimestre de 2012, QC ha reportado crecimientos por arriba de 10% en este rubro, con excepción de 2013-III y 2014-II. La cobertura a nivel nacional y negocios a nivel institucional han permitido a QC continuar con un alto dinamismo en originación y renovación de pólizas, sin embargo, una mayor participación del segmento multianual, podría reducir el dinamismo de la prima devengada respecto a la emisión. No obstante, el principal problema que enfrenta QC es del lado de los costos. El ciclo de operación en el que actualmente se encuentra QC lo ha obligado a incrementar sus tarifas, ya que la siniestralidad de los últimos doce meses ha aumentado, tanto por la ocurrencia de riesgos meteorológicos como cambios regulatorios, tal es el caso de la Ley Federal de Trabajo, que han derivado en mayores costos de siniestralidad. Por ello, el incremento realizado por QC durante mayo de 2% en tarifas, junto con un nuevo incremento de 4%. Sin embargo, este efecto se reflejará en los resultados de QC de manera gradual, más aún cuando continúan suscitándose tormentas o huracanes que no permiten ceder al índice de siniestralidad. Además, estos incrementos en tarifa, muy probablemente afecten el porcentaje de participación de QC, aunque a su vez permitirá reducir su exposición observando una mejor suscripción, lo que incidirá en menores niveles de siniestralidad y, por ende, una mayor rentabilidad. En términos de Costo de Adquisición, parece estabilizarse en niveles de 23-24%, debido a una mayor competencia, aunado a la búsqueda de crecimiento en emisión, por parte de QC, a través del canal de Instituciones Financieras, que deben pagar un costo por el uso de instalaciones. QC ha observado un notable desempeño en el Resultado Integral de Financiamiento, superando de nueva cuenta su meta de Cetes + 200 puntos base. En 2014-III reportó P$306 millones de resultado, para un exceden de 637 puntos base respecto a este nivel. Comentario al Reporte, 2014-III El cambio en la mezcla de su portafolio, hacia instrumentos de Renta Variable ha permitido a QC la obtención de mayores rendimientos. Además, este cambio en la constitución de sus inversiones le permitirá enfrentar, de mejor forma, un escenario de alza en tasas de interés. De acuerdo con la empresa, aún se encuentra por debajo de su límite máximo de inversión en renta variable (25%). En términos de Solvencia, QC reportó un Capital Mínimo de Garantía de P$2,930 millones. El Índice de Margen de Solvencia, al 2014-III, se ubica en 42.97%. Aún no observamos posibilidad de un dividendo, ya que dicho rubro debiera exceder el 50%; incluso, con el crecimiento que esperamos en 2014-IV no será suficiente para alcanzar tal porcentaje. QC dependerá del rendimiento de sus inversiones a 2014-IV para alcanzar un crecimiento en Utilidad Neta durante 2014. De hecho, debiera repetir un trimestre con RIF superior a P$300 millones para observar una Utilidad Neta superior a los P$812 millones reportados en 2013. Nuestro estimado en Prima Emitida es de 12.5% a/a (antes 12.8%), con un Índice Combinado de 96.6% (antes 95.9%). Nuestro ROE estimado es de 16.7%. Así, reiteramos nuestra recomendación de MANTENER, aunque ajustamos nuestro precio objetivo al cierre de 2015-IV a P$36.77 por acción. Quálitas Controladora, S.A.B. de C.V. QC reportó un monto en Prima Emitida de P$3,837 millones, para una variación de +17.5%. El segmento impulsor fue Tradicional, ante una recuperación del rubro Individual, para un alza de +16.6%. Respecto al rubro de Instituciones Financieras observó un buen avance, de +9.1% a/a. Cabe mencionar, que QC llevó a cabo un incremento de 4% en Tarifa, adicional al 2% realizado durante 2014-II. El negocio de Subsidirias continúa reportando avances agresivos, aunque en parte por una baja base de comparación. Así, las primas emitidas en El Salvador variaron en +19.9% a/a, mientras Costa Rica incrementó en 60% durante el mismo periodo. Respecto a las Primas Devengadas, QC finalizó con un monto de P$3,829 millones para un aumento de +13.4%. En lo que respecta a Costos, el Índice Combinado finalizó en 101.4%, desde 95.8% en 2013-III. La principal razón es el incremento de +20.4% en el Costo de Siniestralidad, que derivó en un Índice de Siniestralidad de 71.9% desde 67.8% en el mismo periodo del año anterior. Las principales razones son: (1) mayores costos asociados a responsabilidad civil y (2) mayor frecuencia de siniestralidad. El costo promedio de indemnización por muerte creció en 12.2% a/a. En tanto, Odile ha generado siniestros por P$12.9 millones aún sin superar el límite para reaseguro. En el Costo de Adquisición, experimentaron un avance de +20.7% a/a, principalmente, por mayores costos relacionados con el uso de instalaciones. Además, reportaron mayores comisiones y bonos pagados a los agentes de seguros ante un mayor incremento en primas emitidas. El Índice de Adquisición observado fue de 23.2% desde un 22.6% de 2013-III. En el Gasto de Operación aumentó 35.6% a P$240 millones, ante mayores gastos administrativos, PTU por P$41 millones, Subsidiarias por P$41 millones y Servicios Bancarios por P$39 millones relacionados Comentario al Reporte, 2014-III con los pagos en la modalidad de meses sin intereses. El Índice de Operación se incrementó de 5.4 en 2013-III a 6.3% en este trimestre. En términos de Resultado Integral de Financiamiento, aumentó en +92.1% a/a para un monto de P$306 millones, superando su meta interna anual de Cetes + 200 puntos base. La cartera de QC se vio beneficiada de una mayor exposición a renta variable. En lo que respeta a Utilidad Neta, alcanzó P$175 millones para una caída de -5.5% a/a. En términos de ROE 12 meses pasó de 28.4% a 15.5% en este trimestre. Analista Carlos Ugalde Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 28/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026