Comentario al Reporte - ALFA

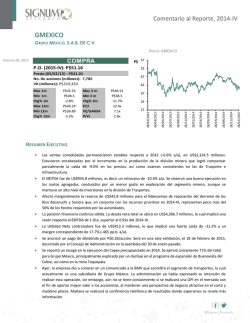

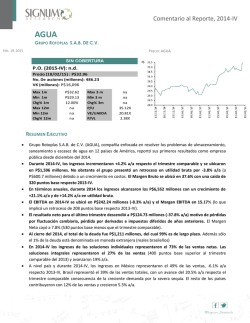

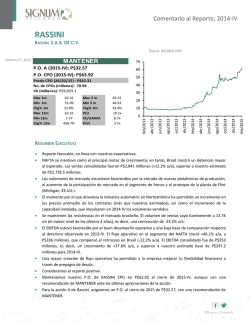

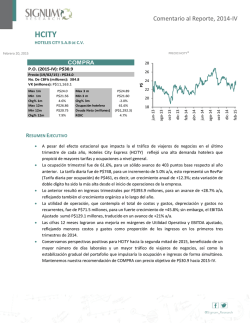

Comentario al Reporte, 2014-IV ALFA ALFA, S.A.B. DE C.V. PRECIO: ALFA A 50 COMPRA P.O. (2015-IV): P$43.05 45 Precio (23/02/15) : P$28.99 No. De acciones (millones): 5,134 VK (millones): P$148,834.7 40 30 25 20 RESUMEN EJECUTIVO Las ventas consolidadas de ALFA alcanzaron los US$4,617 millones (+19.6% a/a), que incorporan los ingresos de la reciente compra de Campofrío, por parte de Sigma. El EBITDA fue de US$502 millones (+15% a/a). El margen asociado fue de 10.9% (-48 pp.b. a/a), impulsado por una mejor generación de flujo operativo en Nemak y Alestra. Alpek (manufacturas petroquímicas): las ventas crecieron +2.4% a/a, a US$1,646 millones, impulsadas por sólidos crecimientos en los volúmenes de venta, principalmente la división Poliéster (+9.0% a/a), el cual logró compensar la caída de los precios de venta denominados en US$ (-6.0% a/a). Nemak (automotriz): los ingresos fueron de US$1,074 millones (-2.3% a/a), conducidos por una caída en el volumen vendido a 11.4 millones de unidades equivalentes (-5.0% a/a). Sigma (alimentos): las ventas fueron de US$1,657 millones, es decir, un crecimiento de +68.7% a/a; sin considerar las cifras de Campofrío, fueron de US$1,103 millones (+3.2% a/a). Alestra (telecomunicaciones): los ingresos fueron de US$109 millones (+3.8% a/a), conducidos principalmente por un aumento de ventas en SVA (85% de las ventas totales), que sumaron 1.84 millones de E0s. Newpek (energía): Los ingresos fueron de US$27 millones, conducidos por un repunte en el volumen producido a 9.2K bpd, debido a que fueron conectados 30 nuevos pozos ricos en líquidos y petróleo a ventas, en los activos de la zona EFS. El endeudamiento se mantuvo estable a/a, aunque la volatilidad financiera durante 2014-IV afectó considerablemente la Utilidad Neta. La razón deuda neta a EBITDA se ubicó en 2.5x, respecto al 1.8x de 2013IV, con una cobertura de intereses de 6.0x, sin embargo, una mayor exposición respecto a 2013 de la deuda denominada en US$ se tradujo en una Pérdida Neta Mayoritaria de –US$450 millones. feb/2015 dic/2014 oct/2014 ago/2014 jun/2014 abr/2014 feb/2014 dic/2013 15 oct/2013 P$39.30 P$27.38 -26.2% 28.1x 8.8x 2.0x ago/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL jun/2013 P$30.39 P$27.38 -3.0% P$46.87 P$27.38 -10.3% abr/2013 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 35 feb/2013 Febrero 24, 2015 Comentario al Reporte, 2014-IV Alfa, S.A.B. de C.V. Análisis En general, el reporte estuvo por encima de nuestras expectativas, aunque con afectaciones contables en la Utilidad Neta derivadas de la depreciación del P$ y la caída de las acciones de Pacific Rubiales (PRE). La caída del precio del petróleo durante el 2014-IV tuvo un menor impacto al que reflejamos en nuestros estimados, principalmente para Alpek y Nemak, con lo cual las ventas y EBITDA registraron crecimientos sólidos en un entorno complicado para la industria. Sin embargo, esperábamos un mejor desempeño para las ventas de Sigma, considerando la consolidación de Campofrío Food Group (CFG); asimismo, esperábamos que el volumen vendido de Nemak reportara un desempeño en línea con la producción nacional de autopartes para el mercado de exportación. Las ventas consolidadas de ALFA crecieron +19.6% a/a, a US$4,617 millones (vs. est. US$4,339 millones), apoyadas por la consolidación de CFG. Sorprendió favorablemente los ingresos de Alpek, principalmente los precios de mercado que mostraron ser más defensivos a las fluctuaciones del mercado respecto a nuestras expectativas. Se registró una mejor generación de EBITDA a la esperada, con US$502 millones (vs. est. US$484 millones). A pesar de mayores costos prácticamente en todas las divisiones de negocio, explicadas por un mejor ritmo en la actividad productiva, así como la ejecución de la estrategia de inversión en todas las áreas de negocio, se observó un buen control de costos y gastos, principalmente en Sigma y Alestra. El margen EBITDA consolidado cayó -48 pp.b. a/a, a 10.9%. Los resultados de Alpek fueron superiores a nuestros estimados. Los ingresos fueron de US$1,646 millones, respecto a nuestros estimados de US$1,279 millones; la principal razón fue un menor deterioro de los precios del mercado, respecto a nuestros supuestos de una mayor sincronía de las materias primas respecto al precio del petróleo en Norteamérica. Esperábamos un mejor desempeño en el segmento de PyQ, derivado de un efecto estacional positivo en la demanda, aunque se percibió debilidad. Nos sorprendió positivamente el volumen de la división de Poliéster, sin embargo, la caída en el EBITDA superó nuestras expectativas de forma importante. Para mayor detalle ver el Comentario al reporte de Alpek al 2014-IV. Esperábamos una mayor sincronía del volumen producido de Nemak con el desempeño del mercado en Norteamérica. Típicamente el número de unidades equivalentes explica gran parte de su comportamiento con la producción del mercado nacional de exportación, que en 2014-IV creció +16.8% a/a. En contraste, el volumen de Nemak fue de 11.4 millones de unidades equivalentes (vs. est. 12.52 MM), un retroceso de -5.0% a/a, explicado por una menor demanda en Sudamérica y Europa del Este. Durante 2014, la empresa firmó 60 nuevos contratos de producción a nivel global, con lo cual se perfila como una de las divisiones de mayor crecimiento para Alfa en 2015. Comentario al Reporte, 2014-IV Sigma mostró debilidad en las ventas (+3.2% a/a). Continuó el bajo desempeño del consumo en México (40% de las ventas) y su impacto en el volumen vendido de la empresa. Sin embargo, un mejor comportamiento en los precios de las materias primas, así como mejores precios de venta, se reflejaron en una atractiva creación de EBITDA, por lo que en cifras comparables el flujo fue de US$142 millones (vs. est. US$126 millones), es decir, un sólido crecimiento de +9.2% a/a que impulsó el margen EBITDA a 14% (+80 pp.b. a/a). Es importante mencionar que Campofrío mantiene un margen EBITDA inferior al de Sigma (2014-IV: 8.9%), lo cual afectó la rentabilidad consolidada. Esperamos que las eficiencias mejoren los márgenes operativos en los próximos 12 meses. Newpek sorprendió con la conexión de 30 nuevos pozos a ventas en el Eagle Ford (Texas). El segmento de P&E shale en EE.UU. ha sido uno de los más afectados con el desplome del precio del crudo a nivel global, por lo que esperábamos resistencias en la integración de nuevos activos. Un mayor volumen logró compensar la caída en los precios del petróleo y gas, con una producción promedio durante el trimestre de 9.2K bped (+39.0% a/a), lo cual impulsó de forma considerable la generación de EBITDA. En 2014 la empresa finalizó con 497 pozos ricos en líquidos y petróleo, ocho plataformas y dos equipos de fracturación hidráulica en la zona productiva de Eagle Ford Shale (EFS). Sostenemos que la experiencia con la que cuenta Newpek, incluyendo la operación de pozos maduros de la mano de Monclova Pirineos Gas en México, la posiciona como uno de los candidatos nacionales a participar de las licitaciones de activos derivadas de la Reforma Energética. Consideramos el reporte positivo. Mantenemos nuestro P.O. al 2015-IV de P$43.05 para ALFA, con una recomendación de COMPRA. Comentario al Reporte, 2014-IV Resultados 2014-IV vs estimados SR millones de US$ 2014-IV 2014-IVe Δ est. vs obs. Chg% a/a Alpek 1,646 1,279 -22% 2% Nemak 1,074 1,153 7% -2% Sigma 1,657 1,795 8% 69% 1,013 1,059 5% 3% 14% na Alestra 644 109 736 106 -3% 4% Newpek 42 27 -36% 24% 4,617 4,339 -6% 20% Alpek 71 96 35% -46% Nemak 148 149 1% 6% Sigma 199 190 -5% 53% Sigma sin CFG 142 126 -11% 9% CFG 64 12% na Alestra 57 47 39 -17% 27% Newpek 27 17 -37% 23% Alfa 502 484 -4% 15% Ingresos Sigma sin CFG CFG Alfa EBITDA Fuente: reporte trimestral, Alfa. Estimados: Signum Research. Comentario al Reporte, 2014-IV Alfa, S.A.B. de C.V. Las ventas consolidadas de ALFA alcanzaron los US$4,617 millones (+19.6% a/a), que incorporan los ingresos de la reciente compra de Campofrío, por parte de Sigma. Las ventas al exterior representaron el 65% de la cifra de ventas trimestrales. El EBITDA fue de US$502 millones (+15% a/a). El margen asociado fue de 10.9% (-48 pp.b. a/a), impulsado por una mejor generación de flujo operativo en Nemak y Alestra. El margen de Sigma se vio afectado por la consolidación de CFG, la cual sostiene una rentabilidad operativa inferior. Resultados por empresa en 2014-IV Alpek Ventas (millones US$) 1,646 2% EBITDA (millones US$) 71 Nemak 1,074 -2% 148 6% 14% 104 Sigma 1,657 69% 199 53% 12% -123 Alestra 109 4% 47 27% 43% 788 Newpek 42 24% 27 23% 64% -42 4,617 20% 502 15% 11% -48 Alfa Chg% a/a -46% Margen EBITDA 4% Chg a/a (pp.b.) -390 Chg% a/a Fuente: Alfa Alpek (manufacturas petroquímicas): las ventas crecieron +2.4% a/a, a US$1,646 millones, impulsadas por sólidos crecimientos en los volúmenes de venta, principalmente la división Poliéster (+9.0% a/a), el cual logró compensar la caída de los precios de venta denominados en US$ (-6.0% a/a); las ventas de la división aumentaron +2.0% a/a. El segmento de Plásticos y Poliéster mostró un mejor desempeño: los volúmenes de venta aumentaron +1.0%, en tanto que los precios promedio denominados en US$ avanzaron +2.0% a/a, por lo que las ventas aumentaron +3.0% a/a. El EBITDA de Alpek cayó -46% a/a, a US$71 millones. Para mayor detalle ver el Comentario al reporte de Alpek al 2014-IV. Nemak (automotriz): Los ingresos fueron de US$1,074 millones (-2.3% a/a), conducidos por una caída en el volumen vendido a 11.4 millones de unidades equivalentes (-5.0% a/a), derivado de la debilidad económica de Sudamérica y Europa del Este, que afectaron las ventas en estas regiones, así como una alta base de comparación en 2013-IV. El EBITDA fue de US$148 millones (+5.7% a/a), con lo cual el margen asociado fue de 13.8% (+104 pp.b. a/a). Al cierre de 2014, la empresa anunció la construcción de una planta de fundición de piezas de aluminio de alta presión en México (producción de blocks, carcasas de transmisión y componentes estructurales), que atenderá 5 programas con un valor de US$120 millones. Comentario al Reporte, 2014-IV Sigma (alimentos): las ventas fueron de US$1,657 millones, es decir, un crecimiento de +68.7% a/a; sin considerar las cifras de Campofrío, fueron de US$1,103 millones (+3.2% a/a). El volumen de mercado fue de 418K ton (+38% a/a). El EBITDA se benefició de una mejor relación entre los precios de venta y las cotizaciones de las principales materias primas utilizadas y fue de US$199 millones; se observó un importante deterioro del margen EBITDA, a 12% respecto al 13.2% de 2013-IV, debido a que Campofrío mantiene una menor rentabilidad respecto a Sigma. El EBITDA en cifras comparables (sin CFG) fue de US$142 millones (+9.2% a/a). Alestra (telecomunicaciones): Los ingresos fueron de US$109 millones (+3.8% a/a), conducidos principalmente por un aumento de ventas en SVA (85% de las ventas totales), que sumaron 1.84 millones de E0s (equivalente a circuitos de acceso proporcionados a clientes), es decir un crecimiento de +33% a/a. Benefició la reciente entrada en operaciones del nuevo Centro de Datos en Querétaro, el cual ha permitido ampliar la oferta de productos. El EBITDA fue de US$47 millones (+27.0% a/a), es decir un margen de 43.1%, en línea con mayores eficiencias derivadas de la inversiones en la ampliación de red, así como menores costos de interconexión. Newpek (energía): Los ingresos fueron de US$27 millones, conducidos por un repunte en el volumen producido a 9.2K bpd, debido a que fueron conectados 30 nuevos pozos ricos en líquidos y petróleo a ventas, en los activos de la zona EFS; la producción en pozos maduros en México (138 pozos al cierre de 2014) fue de 5.4K bpd (+50% a/a), conducido por el campo San Andrés. A pesar de un entorno complejo en la industria, con base en precios del crudo en niveles bajos, la empresa mantiene su plan de inversión vigente, aunque con mayor cautela, ya que en 2015 perforará un aproximado de 80 pozos, respecto al promedio de los años previos (100 anuales). El endeudamiento se mantuvo estable a/a, aunque la volatilidad financiera durante 2014-IV afectó considerablemente la Utilidad Neta. La razón deuda neta a EBITDA se ubicó en 2.5x, respecto al 1.8x de 2013-IV, con una cobertura de intereses de 6.0x, sin embargo, una mayor exposición respecto a 2013 de la deuda denominada en US$ (US$800 millones por la adquisición de CFG y la colocación de un bono por US$1,000 millones en marzo de 2014) se tradujo en una pérdida cambiaria de US$295 millones. Asimismo, impactó negativamente la valuación de la inversión en PRE, cuyas acciones se desplomaron -61.7% durante el trimestre, lo cual se reflejó en una pérdida de US$595 millones. Por tanto, la Pérdida Neta Mayoritaria fue de –US$450 millones. Analista Julio C. Martínez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 24/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026