Comentario al Reporte, 2014-IV

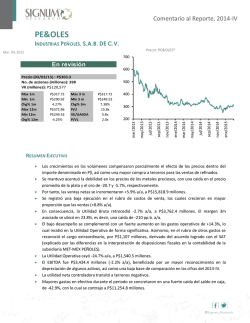

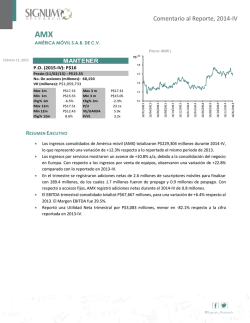

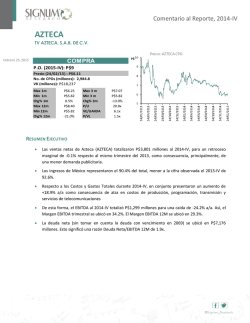

Comentario al Reporte, 2014-IV HCITY HOTELES CITY S.A.B DE C.V. PRECIO:HCITY* Febrero 20, 2015 COMPRA 28 P.O. (2015-IV): P$30.9 26 Precio (19/02/15) : P$24.0 No. De CBFIs (millones): 384.8 VK (millones): P$11,163.1 P$ 22 20 RESUMEN EJECUTIVO A pesar del efecto estacional que impacta la el tráfico de viajeros de negocios en el último trimestre de cada año, Hoteles City Express (HCITY) reflejó una alta demanda hotelera que propició de mayores tarifas y ocupaciones a nivel general. La ocupación trimestral fue de 61.6%, para un sólido avance de 403 puntos base respecto al año anterior. La tarifa diaria fue de P$748, para un incremento de 5.0% a/a, esto representó un RevPar (Tarifa diaria por ocupación) de P$461, es decir, un crecimiento anual de +12.3%; esta variación de doble dígito ha sido la más alta desde el inicio de operaciones de la empresa. Lo anterior resultó en ingresos trimestrales por P$393.9 millones, para un avance de +28.7% a/a, reflejando también el crecimiento orgánico a lo largo del año. La utilidad de operación, que contempla el total de costos y gastos, depreciación y gastos no recurrentes, fue de P$71.5 millones, para un fuerte crecimiento de +45.8%; sin embargo, el EBITDA Ajustado sumó P$129.1 millones, traducido en un avance de +21% a/a. Las cifras 12 meses lograron una mejoría en márgenes de Utilidad Operativa y EBITDA ajustado, reflejando menores costos y gastos como proporción de los ingresos en los primeros tres trimestres de 2014. Conservamos perspectivas positivas para HCITY hacia la segunda mitad de 2015, beneficiado de un mayor número de días laborales y un mayor tráfico de viajeros de negocios, así como la estabilización gradual del portafolio que impulsaría la ocupación e ingresos de forma simultánea. Mantenemos nuestra recomendación de COMPRA con precio objetivo de P$30.9 hacia 2015-IV. feb-15 dic-14 oct-14 ago-14 jun-14 abr-14 feb-14 18 dic-13 P$24.89 P$21.60 -2.0% 61.6% (P$1,292.3) 4.7% oct-13 Max 3 m Min 3 m Chg% 3m Ocupación hotelera Deuda Neta (millones) ROIC ago-13 P$24.0 P$21.56 4.6% P$26.86 P$20.75 7.9% jun-13 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 24 Comentario al Reporte, 2014-IV Hoteles City S.A.B de C.V. Hoteles City Express (HCITY) reportó resultados favorables, mejores a nuestro estimado en 2014-IV. A pesar del efecto estacional que impacta la el tráfico de viajeros de negocios en el último trimestre de cada año, la empresa reflejó una alta demanda hotelera que propició de mayores tarifas y ocupaciones a nivel general. En el trimestre en revisión, se ejecutó la apertura de 6 nuevos hoteles para finalizar el portafolio con 96 hoteles en operación. Estos desarrollos se ubicaron en Monterrey, Tamaulipas, Guanajuato, Distrito Federal y Tabasco, bajo una inversión 100% por HCITY, exceptuando el hotel en Ciudad Victoria bajo el esquema de administración. La diversificación hotelera en la Zona Fronteriza, del Golfo y Centro del país, motivó a un desempeño positivo en términos de Tarifa Efectiva Diaria (RevPar, por sus siglas en inglés). La ocupación trimestral fue de 61.6%, para un sólido avance de 403 puntos base respecto al año anterior. La tarifa diaria fue de P$748, para un incremento de 5.0% a/a, esto representó un RevPar (Tarifa diaria por ocupación) de P$461, es decir, un crecimiento anual de +12.3%; esta variación de doble dígito ha sido la más alta desde el inicio de operaciones de la empresa. Lo anterior resultó en ingresos trimestrales por P$393.9 millones, para un avance de +28.7% a/a, reflejando también el crecimiento orgánico a lo largo del año. No obstante, los costos y gastos totales incrementaron en la misma sintonía de +28.3% a/a, un monto superior a nuestro estimado que se explica por la fuerte ocupación registrada, generando mayores gastos de operación hotelera (+35.1% a/a), y administración y ventas (+30.4%). La utilidad de operación, que contempla el total de costos y gastos, depreciación y gastos no recurrentes, fue de P$71.5 millones, para un fuerte crecimiento de +45.8%; sin embargo, el EBITDA Ajustado (Utilidad de Operación + Depreciación y Gastos no recurrentes) sumó P$129.1 millones, traducido en un avance de +21% a/a. Los gastos por apertura de nuevos hoteles retrocedieron significativamente respecto al 2013, por otra parte, el crecimiento más moderado en la depreciación influyó en un menor crecimiento del EBITDA Ajustado respecto a la Utilidad de Operación. El margen de utilidad operativa mostró un crecimiento de 213 puntos base hacia un nivel de 18.1% respecto a los ingresos totales; esta métrica fue beneficiada de menores gastos de apertura de nuevos hoteles respecto a 2013-IV así como el descenso significativo en gastos no recurrentes; no obstante, el margen EBITDA Ajustado, retrocedió hacia 31.4% para una variación de -211 puntos base. La Oferta Pública subsecuente, ejercida en octubre de 2014, otorgó recursos por más de P$2,500 millones, lo que implicó una deuda negativa de P$1,292.3 millones; sin embargo, consideramos que esta métrica incrementará en el corto plazo, reflejo del potencial apalancamiento por ejercer y el esquema de desarrollo de nuevos hoteles financiados con 45% de deuda. El pipeline de desarrollo hacia 2015, contempla lograr 118 hoteles en operación para un incremento de 2,421 cuartos (+22.1% a/a). Estas aperturas se realizarán en su mayoría hacia 2015-IV, bajo los diferentes esquemas de operación: hoteles propios, administración y coinversión; y ubicados en Ciudad de México, San Luis Potosí, Guadalajara, y la Zona del Golfo, principalmente. Comentario al Reporte, 2014-IV Las cifras 12 meses lograron una mejoría en márgenes de Utilidad Operativa y EBITDA ajustado, reflejando menores costos y gastos como proporción de los ingresos en los primeros tres trimestres de 2014. Los ingresos consolidados fueron de P$1,412 millones, para un avance de 27.9% a/a; de igual forma, el crecimiento en Utilidad Operativa y EBITDA fue del 35.8% en promedio. Debemos mencionar que no esperamos resultados destacables en 2015-I, debido a las bajas ocupaciones en los primeros trimestres de cada año; sin embargo, mantenemos perspectivas positivas para HCITY hacia la segunda mitad de 2015, beneficiado de un mayor número de días laborales y un mayor tráfico de viajeros de negocios, así como la estabilización gradual del portafolio que impulsaría la ocupación e ingresos de forma simultánea. Mantenemos nuestra recomendación de COMPRA con precio objetivo de P$30.9 hacia 2015IV. Tabla 1. Estimaciones vs. resultados HCITY HCITY SIGNUM Variación 1,412.4 1,374.2 2.8% EBITDA Ajustado 471.0 459.8 2.4% Ocupación 61.6% 58.6% 300 p.b. millones P$ Ingresos totales Fuente: Signum Research Analista Armando Rodríguez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 20/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026