RASSINI - Signum Research

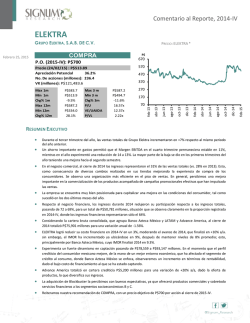

Comentario al Reporte, 2014-IV RASSINI RASSINI, S.A.B. DE C.V. PRECIO: RASSINI CPO MANTENER 70 P.O. A (2015-IV): P$32.57 P.O. CPO (2015-IV): P$63.92 60 Precio CPO (26/02/15) : P$62.31 No. de CPOs (millones): 70.98 VK (millones): P$9,925.1 40 30 20 10 RESUMEN EJECUTIVO Reporte favorable, en línea con nuestras expectativas. Los volúmenes de mercado estuvieron favorecidos por la entrada de nuevas plataformas de producción, el aumento de la participación de mercado en el segmento de frenos y el arranque de la planta de Flint (Michigan, EE.UU.). El momento por el que atraviesa la industria automotriz en Norteamérica ha permitido un incremento en los precios promedio de los contratos (más que nuestros estimados), así como el incremento de la capacidad instalada, que impulsaron en 2014-IV los volúmenes vendidos. Se mantienen las resistencias en el mercado brasileño. El volumen de ventas cayó fuertemente a 13.7K mt (el menor nivel de los últimos 4 años), es decir, una contracción de -23.2% a/a. El EBITDA estuvo favorecido por el buen desempeño operativo y una baja base de comparación respecto al deterioro observado en 2013-IV. El flujo operativo en el segmento del NAFTA creció +46.1% a/a, a P$336 millones, que compensó el retroceso en Brasil (-22.2% a/a). El EBITDA consolidado fue de P$353 millones, es decir, un crecimiento de +37.8% a/a, y superior a nuestro estimado base de P$297.2 millones para 2014-IV. Una mayor creación de flujo operativo ha permitido a la empresa mejorar su flexibilidad financiera a través de prepagos de deuda. Consideramos el reporte positivo. Para la acción A de Rassini, asignamos un P.O. al cierre de 2015 de P$32.57, con una recomendación de MANTENER. NAFTA se mantuvo como el principal motor de crecimiento; en tanto, Brasil mostró un deterioro mayor al esperado. Las ventas consolidadas fueron P$2,841 millones (+12.2% a/a), superior a nuestro estimado de P$2,728.5 millones. Mantenemos nuestro P.O. de RASSINI CPO en P$63.92 al cierre de 2015-IV, aunque con una recomendación de MANTENER ante las últimas apreciaciones de la acción. feb/2015 dic/2014 oct/2014 ago/2014 jun/2014 abr/2014 feb/2014 dic/2013 0 oct/2013 62.31 46.52 33.9% 19.1x 8.7x 3.7x ago/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL jun/2013 62.31 51.09 22.0% 62.31 7.77 436.7% abr/2013 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 50 feb/2013 Febrero 27, 2015 Comentario al Reporte, 2014-IV Rassini, S.A.B. de C.V. Reporte favorable, en línea con nuestras expectativas. En 2014-IV, las cifras del sector automotriz en Norteamérica superaron las expectativas del mercado, con una mayor celeridad de crecimiento en la economía estadounidense, una mejor disposición de compra de bienes duraderos y niveles bajos en los precios de los combustibles. Esta dinámica se reflejó en los resultados de Rassini, que incorporó también el efecto de nuevas plataformas de producción respecto al portafolio de productos de 2013. NAFTA se mantuvo como el principal motor de crecimiento; en tanto, Brasil mostró un deterioro mayor al esperado. Las ventas consolidadas fueron P$2,841 millones (+12.2% a/a), superior a nuestro estimado de P$2,728.5 millones, encabezado por el importante dinamismo en la región de Norteamérica tanto en precios de venta como en volumen de mercado. Las ventas del NAFTA alcanzaron los P$2,389 millones (+25.5% a/a), superior a nuestro estimado de P$2,165 millones. Brasil (Suspensiones) registró una caída de -27.5% a/a, explicado por la debilidad económica en el país, que condujo una menor demanda por camiones y autobuses (segmento en el que participa la empresa en dicho mercado). Los volúmenes de mercado estuvieron favorecidos por la entrada de nuevas plataformas de producción, el aumento de la participación de mercado en el segmento de frenos y el arranque de la planta de Flint (Michigan, EE.UU.). El momentum por el que atraviesa la industria automotriz en Norteamérica ha permitido un incremento en los precios promedio de los contratos (más que nuestros estimados), así como el incremento de la capacidad instalada (particularmente en EE.UU., donde se perciben mejores costos de la energía), que impulsaron en 2014-IV los volúmenes vendidos. El segmento de Frenos se incrementó a 33K mt (+12.8% a/a), ligeramente superior a nuestra estimación (32.1K mt); en tanto, las Suspensiones en NAFTA crecieron +7.9% a/a, a 54.4K mt (vs est. 52.3K mt). Se mantienen las resistencias en el mercado brasileño. El volumen de ventas cayó fuertemente a 13.7K mt (el menor nivel de los últimos 4 años), es decir, una contracción de 23.2% a/a. Nosotros esperábamos mejores cifras, a pesar de considerar un escenario negativo con base en un deterioro en la confianza del sector industrial brasileño y presiones en el nivel de precios. Un factor negativo adicional fueron los paros productivos de diversos clientes al cierre del año, con el fin de ajustar los niveles de inventario. Comentario al Reporte, 2014-IV Resultados 2014-IV vs estimados SR Volúmenes (K mt) NAFTA Brasil Total 2014-IV 2014-IV est Chg% a/a Chg% obs vs est 87.4 13.8 101.2 84.4 16.6 100.9 9.7% -23.2% 3.7% -3.5% 20.1% -0.3% Ventas (milones de P$) Chg% 2014-IV 2014-IV est a/a 2,389.0 455.0 2,841.0 2,165.2 566.0 2,728.5 25.5% -27.5% 12.2% Chg% obs vs est -9.4% 24.4% -4.0% Fuente: reporte trimestral, RASSINI. Estimados: Signum Research. El EBITDA estuvo favorecido por el buen desempeño operativo y una baja base de comparación respecto al deterioro observado en 2013-IV. Esperábamos menores eficiencias derivadas del control de costos operativos, principalmente ante un entorno de mayor actividad productiva y a la estacionalidad en el reconocimiento de costos de Rassini, sin embargo, una mezcla favorable de bajos precios de los metales industriales, caídas en las tarifas eléctricas en México y menores precios de la energía en EE.UU., condujeron a un aumento del flujo operativo en el segmento del NAFTA de +46.1% a/a, a P$336 millones, que compensó el retroceso en Brasil (-22.2% a/a). El EBITDA consolidado fue de P$353 millones, es decir, un crecimiento de +37.8% a/a, y superior a nuestro estimado base de P$297.2 millones para 2014-IV. El margen EBITDA se ubicó en 12.4%; se mantiene un alto nivel de rentabilidad dentro de la industria. Se registró un aumento en el margen 3m de +231.8 pp.b. a/a, a causa del importante crecimiento del EBITDA. El margen EBITDA 12m se ubicó en 13% en 2014, que apunta a un nivel alto en la rentabilidad operativa dentro de la industria Norteamericana (margen EBITDA 12m: 8.5%). Una mayor creación de flujo operativo ha permitido a la empresa mejorar su flexibilidad financiera a través de prepagos de deuda. El buen desempeño operativo y financiero de Rassini ha sido reconocido con una mejora de la calificación crediticia por parte de S&P, el cual retribuyó en un refinanciamiento de una porción de la deuda de corto y mediano plazos por US$120 millones, a través de un crédito sindicado, a una tasa LIBOR +250-350 pp.b. que implica una caída sustancial en el gasto financiero de la empresa (tasa promedio anterior de ~7.0% a/a) de aproximadamente -217 pp.b., así como un perfil de amortizaciones más equilibrado en los próximos 4 años. Comentario al Reporte, 2014-IV Consideramos el reporte positivo. Los resultados del 2014-IV estuvieron en línea con nuestras expectativas, aunque superior en términos de EBITDA y rentabilidad, conducidos por un mejor desempeño en la región del NAFTA. Creemos que la mejoría en la condición de los consumidores en EE.UU. dictará la dinámica en 2015, la cual es positiva con base en una mejor condición del consumo y una alta tasa de reemplazo derivada de la vida promedio del parque vehicular. Mantenemos nuestro P.O. de RASSINI CPO en P$63.92 al cierre de 2015-IV, aunque con una recomendación de MANTENER ante las últimas apreciaciones de la acción. La sostenibilidad de un alto margen EBITDA, el nivel de creación de flujo de efectivo de la empresa, así como un mejor panorama en la condición financiera, sustenta nuestra tesis de inversión. Para la acción A de Rassini, asignamos un P.O. al cierre de 2015 de P$32.57, con una recomendación de MANTENER. Comentario al Reporte, 2014-IV Estimaciones de volumen por segmento de negocio, 2015 mt 2014-I 2014-II 2014-III 2014-IV 2015-I E 2015-II E 2015-III E 2015-IV E Frenos 31,993 34,429 34,433 33,003 37,296 39,455 39,696 36,462 Suspensiones 85,134 76,451 75,966 68,197 86,447 85,347 85,233 78,157 Total 117,127 110,880 110,399 101,200 123,744 124,802 124,929 114,619 Fuente: Signum Research Estados financieros y estimados para Rassini millones de P$ 2013 2014 2015 E 2016 E 2017 E 9,173.5 2,400.6 852.7 704.1 5,702.0 6,899.9 1,498.5 2,273.6 10,717.4 3,344.1 1,686.9 812.0 6,838.7 7,483.3 1,443.7 3,234.1 10,805.6 5,408.9 1,864.2 337.5 5,373.4 6,719.5 1,609.1 4,056.7 11,122.9 5,885.9 1,984.4 367.0 5,214.5 6,311.6 1,749.6 4,782.8 11,399.4 6,304.3 2,120.9 385.3 5,073.1 5,716.9 1,836.6 5,654.7 10,361.8 11,990.3 12,796.6 13,878.4 14,732.6 6.1% 15.7% 6.7% 8.5% 6.2% 8,313.2 9,585.0 10,487.0 11,470.6 12,169.7 2,048.6 706.0 1,343 2,315.3 747.2 1,568 2,309.6 1,012.6 1,595.2 2,407.8 1,015.0 1,724.6 2,562.9 1,003.8 1,864.8 6.0% 16.7% 1.7% 8.1% 8.1% Balance General Activo Total Activo Circulante Clientes y Doctos. por Cobrar Inventario Propiedad, Planta y Equipo Neto Pasivo Total Proveedores Capital Contable Consolidado Estado de Resultados Ventas Netas Chg% a/a Costo de Ventas Utilidad Bruta Gastos Operativos EBITDA Chg% a/a Fuente: Rassini. Estimados: Signum Research. Comentario al Reporte, 2014-IV Rassini, S.A.B. de C.V. Las ventas consolidadas fueron P$2,841 millones, es decir, un aumento de +12.2% a/a. Encabezado por el buen desempeño de los ingresos de la región de Norteamérica (+25.5% a/a), a P$2,389 millones, principalmente por los precios de venta. Respecto a los volúmenes, se registró un buen dinamismo en Frenos se incrementó a 33K mt (+12.8% a/a), conducido por la demanda de EE.UU., en tanto Suspensiones se vio afectada por el mercado de Brasil, con 0.2% a/a, a 68.2K mt. El volumen de ventas de Suspensiones en Brasil cayó fuertemente a 13.8K mt (-23.2%), afectado por el deterioro en la confianza del sector industrial brasileño, así como presiones en el nivel de precios que intensificó el desplome en el volumen, el cual se encuentra en niveles mínimos de los últimos 4 años. Las ventas del segmento fueron de P$455 millones (27.4% a/a) El EBITDA estuvo favorecido por el buen desempeño operativo y una baja base de comparación respecto al deterioro observado en 2013-IV. Se observó una mezcla favorable de bajos precios de los metales industriales, caídas en las tarifas eléctricas en México y menores precios de la energía en EE.UU., que condujeron a un aumento del flujo operativo en el segmento del NAFTA de +46.1% a/a, a P$336 millones, que compensó el retroceso en Brasil (-22.2% a/a). El EBITDA consolidado fue de P$353 millones, es decir, un crecimiento de +37.8% a/a. La utilidad neta de la participación controladora se benefició del repunte operativo. Se ubicó en P$155 millones, que compara favorablemente con la pérdida de -P$181 millones de 2013IV, derivado principalmente de un menor reconocimiento de impuestos respecto a 2013. La reestructura de deuda hacia un enfoque de largo plazo, así como con una mejora sustancial para el gasto financiero, ofrece una mayor solidez financiera. El perfil de amortizaciones de la deuda transitó a una condición equilibrada hacia los próximos 4 años, con pagos promedio de US$31 millones, los cuales otorgan una condición holgada con base en el nivel de creación de EBITDA de la empresa y de flujo de efectivo. La razón deuda neta a EBITDA se ubicó en 1.2x, con una cobertura de intereses de 5.8x. Analista Julio C. Martínez Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 27/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026