Comentario al Reporte, 2014-IV

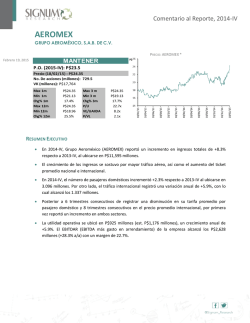

Comentario al Reporte, 2014-IV AMX AMÉRICA MÓVIL S.A.B. DE C.V. PRECIO: AMX L Febrero 11, 2015 MANTENER P.O. (2015-IV): P$16 Precio (11/02/15) : P$15.55 No. De acciones (millones): 68,150 VK (millones): P$1,059,733 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$17.32 P$15.55 -6.5% P$17.51 P$12.43 8.6% Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL P$17.32 P$15.05 -2.3% 23.1x 5.9x 3.2x RESUMEN EJECUTIVO Los ingresos consolidados de América móvil (AMX) totalizaron P$229,304 millones durante 2014-IV, lo que representó una variación de +12.3% respecto a lo reportado el mismo periodo de 2013. Los ingresos por servicios mostraron un avance de +10.8% a/a, debido a la consolidación del negocio en Europa. Con respecto a los ingresos por venta de equipos, observaron una variación de +22.8% comparado con lo reportado en 2013-IV. En el trimestre se registraron adiciones netas de 2.6 millones de suscriptores móviles para finalizar con 289.4 millones, de los cuales 1.7 millones fueron de prepago y 0.9 millones de pospago. Con respecto a accesos fijos, AMX registró adiciones netas durante el 2014-IV de 0.8 millones. El EBITDA trimestral consolidado totalizó P$67,667 millones, para una variación de +6.4% respecto al 2013. El Margen EBITDA fue 29.5%. Reportó una Utilidad Neta trimestral por P$3,083 millones, menor en -82.1% respecto a la cifra reportada en 2013-IV. Comentario al Reporte, 2014-IV América Móvil, S.A.B. de C.V. Los ingresos consolidados de América móvil (AMX) totalizaron P$229,304 millones durante 2014-IV, lo que representó una variación de +12.3% respecto a lo reportado el mismo periodo de 2013. Es importante recalcar que AMX empezó a consolidar las operaciones de Telekom Austria (TKA) el 2014III, situación que explica un 9.2% del incremento en los ingresos. Sin considerar a TKA, el crecimiento orgánico fue de +3.1% a/a. Los ingresos por servicios mostraron un avance de +10.8% a/a, debido a la consolidación del negocio en Europa. Sin tomarlo en cuenta, los ingresos por servicios hubieran experimentado un crecimiento aproximado de +1.6%. Con respecto a los ingresos por venta de equipos, observaron una variación de +22.8% comparado con lo reportado en 2013-IV, sin embargo, el crecimiento orgánico fue de +15.2%. El descuento promedio en equipos fue de 19.1% en el trimestre, que resultó menor en 948 puntos base respecto al subsidio aplicado en el mismo periodo de 2013. El menor subsidio promedio aplicado a los equipos explica, principalmente, la variación en ventas. Los menores subsidios aplicados por AMX podrían afectar la demanda por los mismos, sin embargo, debido a los resultados obtenidos es posible determinar que el beneficio generado es mayor a la reducción por un menor volumen de venta. En el trimestre se registraron adiciones netas de 2.6 millones de suscriptores móviles para finalizar con 289.4 millones, de los cuales 1.7 millones fueron de prepago y 0.9 millones de pospago. En comparación al cuarto trimestre de 2013, el decremento orgánico de suscriptores móviles fue -0.2%, resultado de desconexiones por -17.1% en Centroamérica y el Caribe por la homologación en los criterios de desconexión. Por tipo de suscripción, el crecimiento orgánico de los usuarios de pospago fue de +6.6% a/a, mientras que para los usuarios de prepago se contabilizó una disminución de -1.4% a/a. Consideramos que la creciente demanda por mejores servicios de voz aunado a mayores necesidades por consumo de datos impulsaron las suscripciones de pospago. Con respecto a accesos fijos, AMX registró adiciones netas durante el 2014-IV de 0.8 millones, para totalizar 78.4 millones. El crecimiento orgánico en suscriptores fijos respecto al 2013-IV fue +6.6%, impulsado por: Perú, +19.5%; Colombia, +11.7%; Brasil, +10.4% y Ecuador, +10.3%. Sostenemos que la demanda por servicios de datos, tanto fija como móvil, será el principal driver de la compañía en los próximos años, considerando que la penetración del servicio de Internet en la mayoría de Latinoamérica se ubicó por debajo del 40% mientras que en países avanzados este nivel oscila entre el 60-80%. Aún existe incertidumbre respecto al impacto que podrían tener las plataformas de distribución de contenidos online (como Netflix, Hulu, HBO, FOX, entre otras), sin embargo, en tanto no existan mejores condiciones (tanto en penetración como en calidad) de los servicios de Internet, la demanda será muy limitada disminuyendo el posible impacto sobre la TV de paga. Además, consideramos además que la compañía aprovecharía una demanda de este estilo para promover sus ventas de Comentario al Reporte, 2014-IV Internet, por lo que el efecto negativo que traerían estas alternativas se mitigaría de alguna u otra manera. A continuación se incluye un cuadro que describe los resultados por país: Ingresos EBITDA Δ a/a (P$ millones) (P$ millones) México 72,850 1.8% 31,032 Brasil 51,499 5.7% 12,835 Cono Sur* 11,537 16.8% 4,068 Colombia 18,919 -2.8% 6,705 Chile 4,709 -10.0% 229 Ecuador 6,457 11.9% 2,771 Perú 6,833 12.0% 1,954 Centroamérica y Caribe 15,080 16.3% 5,469 EE.UU. 25,886 28.2% 1,061 TKA 18,869 -3.6% 3,026 Δ a/a 4.4% 6.6% 30.4% -16.6% 237.5% 12.7% -11.1% 29.4% -31.8% -13.0% * Argentina, Paraguay y Uruguay ** Las cifras reales pueden variar por diferencias en el tipo de cambio Por país, destacó el crecimiento en ingresos del negocio de EE.UU. que alcanzó una variación de +13.8% a/a en US$, sin embargo, debido a la apreciación del dólar respecto al peso mexicano, la variación en P$ fue de +28.2%. El Cono Sur reportó una variación en ingresos de +34.6% a/a en pesos argentinos que en P$ se tradujo en un crecimiento de 16.8% a/a. El comportamiento positivo en EE.UU. se debe una mayor base de suscriptores por la compra de Page Plus que se llevó a cabo a principios del 2014, mientras que la variación de los ingresos en el Cono Sur se debió, principalmente, al crecimiento en ventas de equipos de +73.4% a/a, así como un incremento en el consumo de datos de +39.2% (variaciones en pesos argentinos). El negocio de AMX en Brasil ha mostrado solidez, resultado de las inversiones en infraestructura realizadas durante años pasados. Esto, aunado a la consolidación de sus marcas Embratel y Net traerá en 2015 beneficios en costos y gastos impulsando ligeramente márgenes. Brasil reportó incremento en ingresos por +5.6% a/a, así como un aumento en EBITDA de +6.4% a/a (ambos en reales brasileños, BrL$) para alcanzar un Margen EBITDA trimestral de 24.9%, mayor en 20 pb respecto al registrado en 2013-IV. En los próximos años deberemos observar mayores adiciones de pospago (que durante 2014-IV registraron +9.3% de crecimiento a/a) derivado de una mayor demanda de servicios de datos que además podría impulsar los niveles de ARPU (BrL$14.9 en 2014-IV). En Colombia destacó el crecimiento de +40.4% a/a en los ingresos por venta de equipos, resultado de una venta extraordinaria de tablets que acordó AMX con el gobierno de Colombia por la renovación de concesiones, con lo que reportó un aumento en ventas totales de +6.3% (variaciones en pesos colombianos). Sin embargo, el flujo EBITDA reportado fue menor en -8.8% que se debió a los subsidios aplicados sobre la venta de las tablets. La fuerte regulación sobre la compañía seguirá presionando los márgenes de operación en el país para un Margen EBITDA 12M oscilando entre 38%-40% durante 2015. Comentario al Reporte, 2014-IV En México, AMX ha sabido responder de manera efectiva a las regulaciones por preponderancia. No esperamos gran afectación para 2015 por el retiro del cobro sobre LD Nacional ya que la compañía actualizó sus planes tarifarios con mejores servicios, sin necesidad de disminuir los mismos. A pesar de que los ingresos por servicios registraron una disminución de -1.2% a/a, las diminuciones en subsidios generaron un crecimiento en ingresos por venta de equipos de +17.3% a/a, para finalizar con un aumento en los ingresos totales de la operación en México de +1.8% a/a. Esto, aunado a campañas de promoción menos agresivas y recortes en gastos propiciaron un crecimiento en EBITDA de +4.4% a/a, para un Margen EBITDA de 42.6%, es decir, mayor en 105 pb respecto al reportado el tercer trimestre de 2013. AMX comentó que durante su próxima asamblea de accionistas en abril se propondrá el plan de escisión de la operación de torres y radiobases móviles, que de ser aprobada sería anunciada en mayo. Consideramos que el plan de escisión es un instrumento de negociación necesario para dejar de ser preponderantes, aunque será necesaria una desinversión de activos y cartera de clientes para asegurar la transición y poder ofrecer servicios de convergencia. La reciente entrada de AT&T en el mercado móvil mexicano dificultará la transacción de la compañía (venta de activos) y obligará a reconsiderar sus planes de inversión durante los próximos años para hacer frente a la competencia, lo que presionará los márgenes de la compañía. En Europa, TKA completó un aumento de capital de €1,000 millones, de los cuales AMX contribuyó con €604 millones. Los ingresos del trimestre fueron menores en -2.6% respecto al mismo periodo del 2013, derivado de una caída de -6.9% a/a en los ingresos por servicios. Es importante mencionar que la débil situación económica en Europa y la crisis en Rusia presionarán los resultados del negocio además de agresivos esquemas de reducción en tarifas de interconexión, sin embargo, entre los planes de la compañía destacan la consolidación de operaciones e inversiones para mejorar los márgenes operativos. El EBITDA trimestral consolidado totalizó P$67,667 millones, para una variación de +6.4% respecto al 2013-IV. Sin embargo, sin considerar la consolidación del negocio en Europa la operación hubiera mostrado un crecimiento de +1.7% a/a, para un Margen EBITDA de 30.7% (sin TKA), menor en 43 puntos base contra la cifra reportada el mismo periodo de 2013. Considerando la operación de TKA, el Margen EBITDA del 2014-IV fue 29.5%. Debajo del segmento operativo de AMX, se reportó una Utilidad Neta trimestral por P$3,083 millones, menor en -82.1% respecto a la cifra reportada en 2013-IV. La variación negativa se debió a: (1) una mayor costo financiero de P$27,789 que compara contra una cifra de P$18,699 reportada el mismo periodo de 2013 y (2) mayores montos en depreciaciones y amortizaciones como resultado del reconocimiento en los derechos obtenidos por licitaciones de espectro a lo largo de Latinoamérica. Consideramos el reporte como REGULAR, debido a las fuertes presiones en los resultados del negocio en Europa, aunque reconocemos que la compañía ha mostrado muy buen manejo respecto a la regulación del negocio en México y Colombia. Mantenemos nuestra recomendación en MANTENER y nuestro precio objetivo de P$16 por acción para el cierre de 2015. Analista Homero Ruíz Comentario al Reporte, 2014-IV Directorio Héctor Romero Director General [email protected] Analistas Em M P * 11/02/15 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes Analista Bursátil Jr. / Infraestructura y Construcción [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026