Comentario al reporte 2015-IV Grupo Financiero Banorte

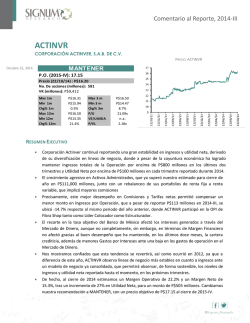

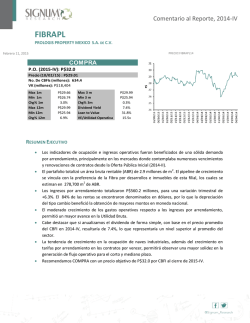

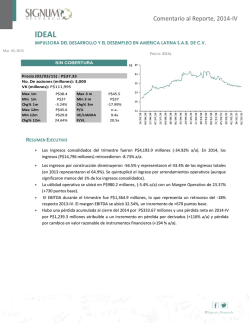

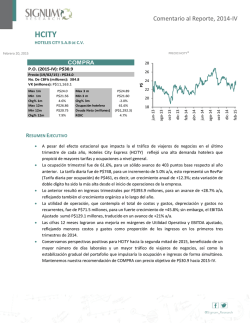

Comentario al reporte 2015-IV Febrero 03, 2016 Precio Objetivo Recomendación Estimados Grupo Financiero Banorte, S.A.B. de C.V. GFNORTEO P$ 105 100 COMPRA 95 90 85 80 75 70 Feb-16 Dec-15 Oct-15 Jun-15 Aug-15 Apr-15 Feb-15 Oct-14 Dec-14 Jun-14 Aug-14 Apr-14 Feb-14 Oct-13 Dec-13 Jun-13 Aug-13 Apr-13 Feb-13 65 Precio Cierre (02/02/2016): P$ 90.05 Precio Objetivo al 2016-IV: P$108 Dividend Est. nd Potencial total (con dividendos) 19.93% Valor de Capitalización (millones): 249,774 Prom. diario vol. comerciado (YTD, miles) 522.12 Float (%) nd P/U 2016E 10.9x Max Trim P$ 96.51 VE/EBITDA 16E 15.6x Min Trim P$ 83.08 ROIC 5.4% Chg % Trim 1.2% ROE 13.2% Resumen Ejecutivo GFNorte reportó resultados operativos sólidos al 2015-IV y en línea con nuestras expectativas. Sin embargo, la utilidad por acción de trimestre quedó corta de nuestras expectativas por un impacto fiscal mayor al anticipado. El grupo ha guiado hacia una utilidad neta para el 2016 de entre P$18.8 mil millones y P$19.6 mil millones, lo que implica un crecimiento de entre 10% y 15% con respecto al 2015 y que es consistente con nuestro estimado de P$19.1 mil millones. Mantenemos nuestra recomendación de compra y precio objetivo de P$108 por acción. Comentario al reporte 2015-IV Grupo Financiero Banorte, S.A.B. de C.V. Análisis GFNorte reportó resultados operativos sólidos al 2015-IV y en línea con nuestras expectativas. Los volúmenes del trimestre quedaron ligeramente por debajo de nuestro estimado (2% por debajo en cartera vigente y 1% por debajo en depósitos tradicionales) pero esto fue compensado por un margen de interés neto mayor. En el trimestre el grupo registró un MIN de 4.6%, contra el 4.4% del trimestre inmediato anterior. Asimismo, los ingresos no financieros fortalecieron los ingresos totales del trimestre al crecer 11% secuencialmente y 19% contra el mismo trimestre del año anterior. Fueron 5% mayor a nuestro estimado Resumen de resultados 2015-IV cifras en P$ millones Margen financiero Otros ingresos Ingresos totales Estimaciones preventivas Gastos Índice de productividad Utilidad de operación Impuestos Utilidad neta Utilidad por acción P$ Fuente: Empresa 2014-IV 2015-III 2015-IV 2015-IVE 12,441 11,840 12,355 12,598 3,715 3,976 4,426 4,235 16,157 15,846 16,781 16,833 2,712 2,840 2,495 2,830 8,591 7,328 7,722 7,407 53% 46% 46% 44% 4,855 5,648 6,564 6,597 1,312 1,580 1,855 1,649 3,819 4,284 4,940 5,791 1.38 1.55 1.78 2.09 Variaciones a/a t/t -1% 4% 19% 11% 4% 6% -8% -12% -10% 5% 35% 41% 29% 29% 16% 17% 15% 15% E -2% 5% 0% -12% 4% 0% 12% -15% -15% Las provisiones de crédito del trimestre fueron mejores a las que anticipábamos. GFNorte registró 12% menos provisiones que en el 2015-III y 8% menos que en 2014-IV. El grupo atribuyó esto a menores requerimientos en todo el portafolio, principalmente el de crédito hipotecario y a gobierno. Los gastos no financieros decrecieron 10% contra el mismo trimestre del 2014 por una reducción de 31% en el gasto de personal, tanto por los ahorros en nómina como por la ausencia de las liquidaciones registradas en el 2014IV. Esto fue suficiente para contrarrestar mayores costos por un incremento en la transaccionalidad y por la amortización de inversiones en tecnología. Con esto el índice de eficiencia decreció a 46%, contra el 46.3% del trimestre inmediato anterior y el 53.2% del 2014-IV. Sin embargo, la utilidad por acción de trimestre quedó corta de nuestras expectativas por un impacto fiscal mayor al anticipado. El grupo reportó una UPA de P$1.78, contra nuestra proyección de P$2.09. En el trimestre registró P$1,855 millones en impuestos, 17% más que en el 2015-III y 41% más que en 2014-IV. En nuestra opinión el tema fiscal podría tomar mayor relevancia en el 2016 conforme la situación de Pemex y de los ingresos federales promueva una actividad recaudatoria más activa. Aun así el rendimiento sobre capital del grupo subió a 14.8% en el 2015-IV (anualizado), una rentabilidad muy superior al 13.2% del 2015-III y al 12.6% del 2014-IV. Comentario al reporte 2015-IV Guía 2016 Cartera Margen financiero neto Gastos no financieros Estimaciones preventivas Tasa impositiva Utilidad neta Fuente: Empresa Variación en 2016 12% 14% 10p.b. 20p.b. 4% 6% 2.2% 2.4% 26% 28% 10% 15% El grupo ha guiado hacia una utilidad neta para el 2016 de entre P$18.8 mil millones y P$19.6 mil millones, lo que implica un crecimiento de entre 10% y 15% con respecto al 2015 y que es consistente con nuestro estimado de P$19.1 mil millones. Banorte anticipa que su cartera de crédito crezca entre 12% y 14%, por lo que nuestra proyección de 14% quedó en la parte alta de su guía. Prevé continúe mejorando su margen financiero neto en el 2016 en un rango de 10 a 20 puntos bases. En nuestra opinión el incremento podría ser incluso mayor si el alza en tasas prevista para este año se materializa conforme anticipamos (con tres alzas adicionales en las tasas de referencia de Banxico por un total de 75 puntos base). Por otro lado, consideramos que las expectativas de riesgo crediticio podrían resultar ambiciosas. El grupo espera registrar estimaciones preventivas equivalentes a entre 2.2% y 2.4% de su cartera de crédito promedio. Nuestros estimados consideran una mejora menor. A nivel de utilidad neta, Banorte estima cerrar el 2016 con entre P$18.8 mil millones y P$19.6 mil millones, por lo que nuestro estimado de P$19.1 mil millones se encuentra más cerca de la parte baja del rango. Conclusión La mejora en tendencias operativas del grupo y su guía 2016 refuerzan nuestra confianza en el crecimiento que alcanzará en 2016 y en 2017 y en nuestro múltiplo objetivo para cierre del 2016 de 13.7x P/U (2017e). Por esto, y a pesar de que la acción reaccionó a los resultados con un alza de 6.6% el viernes (con lo que cerró cotizando a 2x P/VL y 17.3x P/U (UDM)), mantenemos nuestra recomendación de COMPRA y precio objetivo de P$108 por acción. Analista Héctor Romero Ana Tellería Directorio Héctor Romero Director General [email protected] Martín Lara Director de Análisis Fundamental / Medios y Telecomunicaciones [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Armando Rodríguez Analista Bursátil Sr. / FIBRAS, Energía y Vivienda [email protected] Ana María Tellería Analista Bursátil Sr. / Grupos Financieros, Seguros y Renta Fija [email protected] Armelia Reyes Analista Bursátil Sr. / Conglomerados, Petroquímica y Automotriz [email protected] Emma Ochoa Analista Bursátil Jr. / Bebidas [email protected] Jordy Juvera Analista Económico Jr. / Infraestructura y Construcción [email protected] Roberto Navarro Analista Bursátil Jr. / FIBRAS [email protected] Jorge Noyola [email protected] Lucía Tamez [email protected] Julieta Martínez Diseño Editorial [email protected] Iván Vidal Sistemas de Información Directorio Em M P *** 03/02/2016 1 2 3 4 5 CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa Fb= Fibras (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado (5) Fecha de publicación DD/MM/AA Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fueron preparados por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la

© Copyright 2026