Actualidad mercados

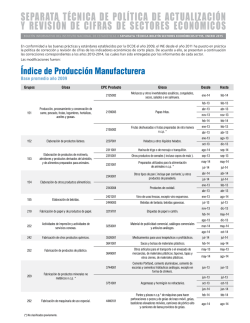

ESTRATEGIA DE MERCADO viernes, 23 de enero de 2015 INFORME DIARIO DRAGHI NO DEFRAUDA RESUMEN MARCO POLÍTICO - ECONÓMICO El BCE no defraudó en su reunión de ayer al confirmar que comprará 60.000M€ mensuales -aprox. 45.000M€ en bonos del Tesoro, y el resto en activos privados- entre marzo de este año y septiembre de 2016, lo que equivale a una inyección de 1,1 billón de euros. Destacamos además que el QE europeo se mantendrá más allá de esa fecha si la inflación sigue sin acercarse al objetivo del BCE: precios en torno pero por debajo del 2%. Además ha señalado que los riesgos no serán totalmente compartidos: el 80% lo asumirán los bancos centrales nacionales y el 20% restante se compartirá entre el BCE y cada país. Por último ha rebajado el coste de los TLTRO y ha mantenido los tipos oficiales en el 0,05%. Nueva rebaja de los tipos de los depósitos del Banco Central de Dinamarca: es el segundo recorte en la semana, situando ahora en el -0,35% desde el -0,2% anterior. Esta medida busca desincentivar la entrada de capitales y la apreciación de la corona danesa (moneda que está anclada al euro), y se adoptó tras las nuevas medidas de estímulo del BCE. En el foro de Davos, la canciller Angela Merkel subrayó que los países sometidos al “programa” -de rescate- son los que más han progresado en sanear y modernizar su economía dentro de la Eurozona y mencionó en primer lugar a España. Merkel alertó asimismo de las nuevas medidas del Banco Central Europeo que pueden suponer un freno al proceso de reformas todavía en marcha. El Ministro de Economía, Luis de Guindos, comentó ayer que la economía española crece en las primeras semanas de 2015 por encima del 2% y que no es “descabellado” afirmar que nuestra economía podría cerrar el año en curso con un crecimiento próximo al 3%. DATOS MACROECONÓMICOS Los datos del mercado laboral de España según la EPA confirman una lenta mejora: la tasa de paro cerró 2014 en el 23,7%, una bajada de más de 2 p.p. desde el 2013 donde se situaba en 25,73%. En el conjunto del año el número de parados se redujo en 477.900 personas, hasta un total de 5,457 millones de desempleados. Por el lado de la ocupación, aumentó en 433.900 personas, un ritmo de crecimiento del 2,5% interanual, hasta un total de 17,569 ocupados. En cuanto a la población activa, descendió en el año en 44.000 personas lo que sitúa la tasa de actividad en 59,7%. Siguiendo en España, el año pasado cerró con nuevos record del sector turístico: las llegadas de turistas internacionales aumentó en 4,3 millones de visitantes acercándose a un total en el año de 65 millones de personas, nuevo máximos histórico y un crecimiento frente a 2013 del 7,1%. Repunta la confianza de los consumidores de la Euro-zona: el dato preliminar de enero superó las expectativas subiendo hasta niveles del -8,5 desde el -10,9 anterior. En Estados Unidos, los pedidos semanales de subsidio por desempleo volvieron a bajar hasta las 307 mil peticiones desde las 317 mil de la semana anterior. Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 23 de enero de 2015 INFORME DIARIO En Asia, ligera mejora de la confianza de las manufacturas en enero: en Japón el PMI manufacturero subió una décima hasta 52,1, mientras en China el PMI manufacturero del HSBC repuntó dos décimas hasta 49,8. Aunque se mantuvo en terreno de contracción (por debajo de 50), la subida superó las expectativas (49,5 esperado). RESUMEN DE LOS MERCADOS Ayer todas las miradas desde las bolsas estuvieron puestas en la rueda de prensa de Mario Draghi. Las expectativas eran muy altas, pero el BCE no decepcionó. El Ibex fue uno de los mejores índices entre las plazas del Viejo Continente, anotándose un 1,70%. El Dax alemán renovó máximos históricos, subiendo un 1,32%, el CAC francés, un 1,52% y el MIB italiano sumó un 2,44%. El Eurostoxx 50 se anotó un 1,62%. En Estados Unidos, el S&P avanzó un 1,53% mientras el Nasdaq subía un 1.78%. El tono positivo es general en Asia esta mañana. El Nikkei japonés sube un 1,05%. El Hang Seng de Hong Kong se anota un 1,11% y el coreano Kospi termina un 0,8% arriba. La rentabilidad del bono alemán bajó ayer 10 p.b. hasta 0,44% y la del bono norteamericano a diez años 1 p.b. hasta el 1,88%. Esta mañana, las rentabilidades siguen descendiendo hasta 0,42% y 1,85% respectivamente. Los bonos periféricos se beneficiaron de los estímulos del BCE. El interés exigido al bono español a diez años se situó ayer en 1,39% y la prima de riesgo, en 94 puntos básicos, mientras la de Italia descendía hasta 110. Esta mañana, la rentabilidad española amanece aún más baja, en 1,36% y el diferencial con el bono alemán, en 93 puntos básicos. Las multimillonarias compras del BCE depreciaron la divisa comunitaria hasta los 1,1372 dólares, 0,757 libras esterlinas y 134,37 yenes. El yen estable frente al dólar, cotizando a 118,1 USD/JPY. Esta mañana, el euro cae un 0,3% adicional hasta 1,134 EURUSD. En el mercado de materias primas, el barril de petróleo Brent sufrió nuevos recortes ayer hasta los 48,78 dólares barril de Brent aunque hoy se recupera hasta los 49,4 dólares. El mercado de metales de Londres cayó un 1,1% El oro, por su parte, siguió al alza y superó los 1.300 dólares por onza, aunque esta mañana vuelve a situarse por debajo de ese umbral. AGENDA DE LA JORNADA Hoy conoceremos datos de confianza empresarial de la Euro-zona: se publica el dato preliminar de los PMI de enero. En el Reino Unido tendremos las ventas al por menor. En Estados Unidos, lo más destacado serán las ventas de viviendas de segunda mano de diciembre y también el índice de indicadores adelantados. Los mercados de futuros apuntan a una apertura mixta, con un 0,8% de avance para el Eurostoxx y 0,2% de caída para el S&P500. Anterior Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 23 de enero de 2015 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES Euribor Divisa 1 mes 3 meses 6 meses 12 meses 22-1-15 1 día 1 mes 31-12-14 0,00% 0,06% 0,14% 0,28% 0,00% 0,06% 0,14% 0,28% 0,03% 0,08% 0,18% 0,33% 0,02% 0,08% 0,17% 0,33% EUR/USD EUR/GBP EUR/CHF EUR/JPY 1 día 1 mes 31-12-14 1,134 0,756 0,989 134,18 1,138 0,758 0,991 134,47 1,218 0,785 1,203 146,86 1,210 0,777 1,203 145,01 EUR/USD 1,4 Euribor 12 meses 0,65 22-1-15 1,35 0,6 0,55 1,3 0,5 1,25 0,45 1,2 0,4 1,15 0,35 1,1 0,3 0,25 ene-14 mar-14 may-14 jul-14 sep-14 1,05 ene-14 nov-14 mar-14 may-14 jul-14 sep-14 nov-14 4 Deuda Pública Bono 10 años Último USA Alemania España Reino Unido 0,50% 1,33% 1,83% 2,41% -0,18% 0,01% 0,42% 1,10% 0,23% 0,67% 1,32% 2,50% 0,36% 0,98% 1,52% 2,20% 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 2 años 5 años 10 años 30 años 1 día 1 mes 0,52% 1,36% 1,86% 2,44% -0,17% 0,02% 0,45% 1,16% 0,26% 0,73% 1,41% 2,61% 0,37% 0,99% 1,51% 2,18% 1 año 0,74% 1,74% 2,26% 2,85% -0,09% 0,06% 0,59% 1,46% 0,45% 0,89% 1,67% 2,99% 0,46% 1,23% 1,82% 2,60% 3,5 0,36% 1,60% 2,78% 3,68% 0,16% 0,80% 1,71% 2,61% 1,04% 2,30% 3,75% 4,62% 0,58% 1,81% 2,89% 3,60% 3 2,5 2 1,5 1 0,5 0 ene-14 mar-14 may-14 jul-14 sep-14 España nov-14 Alemania Curva de tipos española (izda) y alemana (dcha) 8 8 7 7 6 6 5 5 4 4 3 3 2 2 1 1 0 0 90D 180D 1Y 2Y ULTIMO 3Y 4Y 5Y YTD 7Y 8Y 1 AÑO 9Y 10Y 15Y 20Y 25Y MAXIMOS 2012 30Y 1 2 3 ULTIMO 4 5 6 YTD 7 8 9 10 1 AÑO Anterior 11 12 13 14 MAXIMOS 2012 Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” 15 ESTRATEGIA DE MERCADO viernes, 23 de enero de 2015 INFORME DIARIO EVOLUCIÓN GRÁFICA DE LOS PRINCIPALES INDICADORES 0,9 Diferenciales Bonos Corporativos (1 año) AA A BBB Diferenciales Bonos Corporativos (1 año) 0,8 ultimo 1 dia 1 mes 1 año 8,15 20,00 39,45 -0,76 -0,50 -1,00 -6,35 -8,09 -10,06 -31,75 -37,10 -35,45 0,7 0,6 0,5 0,4 0,3 0,2 0,1 0 ene-14 Renta Variable MSCI World SP500 Eurostoxx50 Topix IBEX35 Footsie100 MSCI Brazil MSCI China MSCI Emerging 22-1-15 1 día 1 mes 31-12-14 418,52 2.063,15 3.322,65 1.403,22 10.510,60 6.796,63 1.886,36 68,74 983,53 0,93% 1,53% 1,62% 0,99% 1,70% 1,02% 1,81% 0,32% 0,76% -0,37% -0,91% 4,08% -0,70% 0,31% 3,01% 2,80% 6,01% 3,32% 0,34% 0,21% 5,60% -0,30% 2,25% 3,51% 2,95% 3,92% 2,85% mar-14 may-14 jul-14 sep-14 A BBB AA 11500 nov-14 IBEX35 11000 10500 10000 9500 9000 8500 ene-14 (*) All Countries mar-14 may-14 jul-14 sep-14 nov-14 Evolución índices (YoY) 130,00% 120,00% 110,00% 100,00% 90,00% 80,00% 70,00% 60,00% mar-14 ene-14 may-14 jul-14 MSCI Emerging SP500 Oro IBEX35 nov-14 100% Productos March Commodities Brent sep-14 22-1-15 49,4 1295,39 1 día 1,81% -0,43% 1 mes -19,92% 9,95% 31-12-14 -13,83% 9,04% Torrenova Formarch March Global March Vini Catena March Valores March Fam. Business Mes 0,60% 0,60% 4,93% 3,77% 4,24% 4,00% Anterior YTD 0,60% 0,51% 4,62% 2,83% 4,81% 4,31% 1 año 3,70% 5,47% 5,40% 5,42% -5,58% 5,89% Siguiente “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.” ESTRATEGIA DE MERCADO viernes, 23 de enero de 2015 INFORME DIARIO NOTICIAS DE EMPRESAS 16 Telefónica 15 Telefónica IBEX 35 Telefónica 1 dia 1 mes 2,24% 4,4% 1,70% 0,3% PER Est 1Y PER 14,91 13,68 1 año 5,5% 2,6% Dividendo (%) 5,77 YTD 7,0% 2,2% PVC 2,38 14 13 12 11 10 9 8 Telefónica. Según Financial Times, el grupo español de telecomunicaciones ultima la venta de su filial británica O2 al grupo hongkonés Hutchinson Whampoa, propiedad del magnate Li Ka-shing. El precio barajado son 13.000M€ al cambio, de los que parte podría ser cobrado en efectivo y la parte restante en acciones del grupo resultante de la fusión, especulándose con un porcentaje de entre el 25% y el 40% del capital. Hutchinson Whampoa ya adquirió el negocio irlandés de O2 a Telefónica en 2014 por 800M€. Starbucks 100 Starbucks Nikkei Starbucks 1 dia 1 mes 1,78% 1,6% 1,05% -0,7% PER Est 1Y PER 26,45 29,78 1 año 12,7% 11,6% Dividendo (%) 1,33 YTD 0,8% 0,3% PVC 11,76 90 80 70 60 50 Starbucks. Resultados 1T fiscal: BPA de 0,8$/título vs 0,73$ previo, con +13,2% en ingresos (4.800M$). Resultados en línea del grupo norteamericano internacional de café, que ha anunciado en la rueda de prensa posterior la llegada de un nuevo Presidente a partir del próximo 1 de marzo. 52 Verizon Verizon S&P 500 Verizon 1 dia 1 mes 1 año -0,93% 0,27% -0,13% 1,53% -0,91% 12,84% PER Est 1Y PER Dividendo (%) 12,99 14,28 4,52 YTD 2,18% 0,21% PVC 16,15 47 42 37 32 27 Verizon. Resultados 4T14: pérdidas de 2.150M$ vs beneficio de 7.920 en 4T13, por debajo de lo esperado debido a ajustes de valoración del plan de beneficios y planes de pensiones. Por su parte los ingresos crecieron a ritmos del 6,8%, gracias al notable incremento de suscriptores y al ascenso de ingresos por cuenta, ya que los usuarios cambiaron sus preferencias a productos de mayor valor añadido. Anterior Inicio “El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento asesoramiento u opinión legal, no pretendiendo reemplazar al asesoramiento necesario en esta materia, no constituyendo una oferta de venta o la petición de una oferta de compra.”

© Copyright 2026