Comentario al Reporte, 2014-III - Signum Research

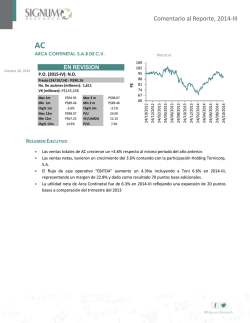

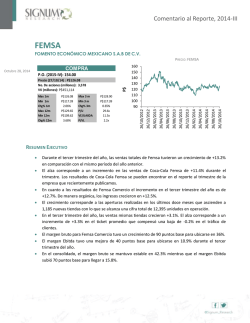

Comentario al Reporte, 2014-III FSHOP FIBRA SHOP, PORTAFOLIOS INMOBILIARIOS, S.A.P.I. DE C.V. PRECIO: FSHOP13 COMPRA P.O. (2015-IV): P$20.5 Noviembre 04, 2014 Precio (30/10/14) : P$17.76 No. De acciones (millones): 353.8 VK (millones): P$5,177 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m P$17.79 P$16.81 -4.1% P$18.50 P$14.80 14.4% Max 3 m Min 3 m Chg% 3m Dividend Yield Loan to Value VE/Utilidad Operativa P$18.40 P$16.81 -3.5% 6.10% 0.2 25.8x RESUMEN EJECUTIVO Fibra Shop (FSHOP) mostró crecimientos operativos en 2014-III, manteniendo un avance en márgenes operativos, inmuebles en operación y dividendos trimestrales. La ocupación total fue de 92%, un descenso de 4 puntos porcentuales respecto al trimestre anterior, temporalmente impactada por el efecto de las recientes adquisiciones no estabilizadas, de 85% en ocupación (portafolio KIMCO). En su comparable “mismos centros comerciales” (ocho) y considerando la linealidad en el monto reportado en 2013-III (debido a que en dicho periodo no se registró un trimestre completo por el inicio de operaciones de la Fibra), el crecimiento fue de 14.0% a/a. Ninguna tienda ancla en lo particular, mostró una ponderación superior al 5%, respecto a los ingresos totales, siendo los mayores arrendatarios Liverpool (4.4%) y Cinépolis (4.3%). El EBITDA fue de P$96.61 millones, para un incremento de +6.3% y un margen EBITDA de 64.2%, es decir, un avance de 379 puntos base. El desempeño en estas métricas continúa observando crecimientos ininterrumpidos desde la Oferta Pública Inicial; no obstante, estos se registraron a tasas decrecientes debido al fuerte avance en trimestres previos. La razón Deuda Total/Activos (Loan To Value) fue de 20%. La administración postergó la Oferta Pública Inicial Subsecuente, planeada para inicios de octubre del presente año, la cual planeaba una emisión de aproximadamente 310 millones de CBFIs con el propósito de liquidar la deuda contraída en julio por P$3,200 millones, al igual que obtener recursos para adquirir y desarrollar nuevos inmuebles. Se determinó pagar por anticipado la distribución correspondiente al 2014-III el 6 de octubre, basados en el supuesto de la nueva emisión de capital, por P$0.270 por CBFI. Comentario al Reporte, 2014-III Análisis Fibra Shop (FSHOP) mostró resultados favorables en 2014-III, manteniendo un fuerte desempeño en márgenes operativos, crecimiento en inmuebles en operación y dividendos trimestrales. El portafolio finalizó con 13 propiedades comerciales y un área bruta rentable (ABR) de 381.1 mil m 2, es decir, un crecimiento de 171% respecto al portafolio inicial en 2013-III. Durante el trimestre en revisión, destacó la adquisición del portafolio KIMCO, compuesto de 3 centros comerciales y un Cap Rate estimado (Ingreso Neto Operativo/Valor de los Activos) de 9.6%, contemplando un incremento en la ocupación de 85% (2014-III) al 95% en el corto plazo. Estos activos aportaron ingresos por 49 días en el trimestre. La ocupación total fue de 92%, un descenso de 4 puntos porcentuales respecto al trimestre anterior, temporalmente impactada por el efecto de las recientes adquisiciones no estabilizadas, de 85% en ocupación (portafolio KIMCO); no obstante, coincidimos en la pronta recuperación de esta variable hacia un nivel superior de 90%, sustentada en la nueva administración de FSHOP y la creciente demanda regional donde se ubican estas propiedades (Morelos, Sonora y Chiapas). Los ingresos totalizaron P$157 millones, de los cuales, P$150.48 millones fueron ingresos operativos y P$6.6 millones por productos financieros. Respecto al trimestre anterior, el crecimiento fue de 19.6%, apoyado en gran medida por el dinamismo en adquisiciones. En su comparable “mismos centros comerciales” (ocho) y considerando la linealidad en el monto reportado en 2013-III (debido a que en dicho periodo no se registró un trimestre completo por el inicio de operaciones de la Fibra), el crecimiento fue de 14.0% a/a. La distribución de ingresos por tipo de arrendamiento observó la mayor ponderación en los sectores de Moda, Alimentos y Supermercados, con un total de 38.3% respecto a los ingresos totales; sin embargo, ninguna tienda ancla en lo particular, mostró una ponderación superior al 5%, siendo los mayores arrendatarios Liverpool (4.4%) y Cinépolis (4.3%). Al 2014-III, los gastos fueron de P$53.9 millones, incluyendo la comisión de asesoría por P$7.9 millones, esto es un crecimiento moderado en los gastos totales de 11.67%, explicado por un mayor número de activos en administración. La estabilización de este rubro, respecto al crecimiento del portafolio, permitió mayores márgenes de operación, asimismo, una mejora en la rentabilidad general. Lo anterior resultó en un Ingreso Operativo Neto (NOI, por sus siglas en inglés) de P$105.59 millones y un incremento de 6.2% t/t; de igual forma, el Margen NOI, respecto a Ingresos Operativos, fue de 70.2% para un crecimiento de 409 puntos base. El EBITDA fue de P$96.61 millones, para un incremento de +6.3% y un margen EBITDA de 64.2%, es decir, un avance de 379 puntos base. El desempeño en estas métricas continúa observando crecimientos ininterrumpidos desde la Oferta Pública Inicial; no obstante, estos se registraron a tasas decrecientes debido al fuerte avance en trimestres previos. La razón Deuda Total/Activos (Loan To Value) fue de 20%, que comprendió el apalancamiento actual de P$1,600 millones y la totalidad de los Activos por P$8,021.6 millones; de igual forma, el Índice de Cobertura del Servicio de la Deuda fue de 1.38 veces, de acorde a la regulación por la Comisión Nacional Bancaria y de Valores (CNBV), mayor a 1 veces. Comentario al Reporte, 2014-III La administración postergó la Oferta Pública Inicial Subsecuente, planeada para inicios de octubre del presente año, la cual planeaba una emisión de aproximadamente 310 millones de CBFIs con el propósito de liquidar la deuda contraída en julio por P$3,200 millones, al igual que obtener recursos para adquirir y desarrollar nuevos inmuebles. Debido a que las condiciones del mercado no fueron favorables para una nueva emisión de capital, la extensión del crédito será de 7 años, que posiblemente se liquidará con certificados bursátiles de deuda, con la proyección de incrementar la razón Loan To Value hacia el 40%. Se determinó pagar por anticipado la distribución correspondiente al 2014-III el 6 de octubre, basados en el supuesto de la nueva emisión de capital, por P$0.270 por CBFI, y así no diluir el dividendo por el posible incremento de CBFIs en circulación. A pesar del impacto regional por el huracán “Odile”, en Baja California, la operación no fue alterada significativamente en Plaza Puerto Paraíso, que se encontró en funcionamiento 5 días después del fenómeno meteorológico. Cabe destacar que, previo a este impacto, FSHOP planeaba de una remodelación profunda del inmueble añadiendo nuevas áreas comerciales, que se estiman finalicen para mediados de 2015. Posterior al 2014-III, se concretó la compra del centro comercial “Las Misiones”, con un Cap Rate de 10.5%, un múltiplo destacable respecto al sector, y potencial de incremento al 11.5%, bajo la misma situación de la mejora en la ocupación. Estimamos que la consolidación de este inmuebles (no estabilizados), más los próximos por ejercer en niveles similares de rentabilidad, continuarán redituando en mayores distribuciones a los tenedores. La administración ha evaluado proyectos por un valor aproximado de P$5,000 millones y un Cap Rate estimado de 9.6%, sin descartar proyectos de los socios fundadores bajo un esquema de coinversión, este pipeline podría añadirse parcialmente al portafolio de FSHOP de acorde al incremento en el apalancamiento anteriormente mencionado. Mantenemos perspectivas positivas en el sector comercial, que ha mantenido niveles de ocupación superiores al 90% en el mercado, sin observar una alta volatilidad desde 2013. Las proyecciones de crecimiento económico en México presentan optimismo para 2015. Estimamos que el PIB incrementará 3.83% a/a, impulsado por un mayor gasto del consumidor, la implementación de la Reforma Energética y el avance en nuevas plazas laborales por las inversiones extranjeras. FSHOP podrá beneficiarse de estas variables, a través del incremento en las rentas por arrendamiento al menos acordes a la inflación. La rentabilidad del portafolio continuará redituando directamente en las distribuciones hacia los tenedores, alcanzando el objetivo de distribuir P$1.0 para finales de 2014 y un incremento de doble dígito para 2015. Mantenemos nuestra recomendación de COMPRA, con precio objetivo para 2015-IV de P$20.5 por CBFI. Comentario al Reporte, 2014-III Fibra Shop, Portafolios Inmobiliarios S.A.P.I. de C.V. Fibra Shop (FSHOP) mostró crecimientos operativos en 2014-III, manteniendo un desempeño positivo en márgenes operativos, incremento en inmuebles en operación y dividendos trimestrales. El portafolio finalizó con 13 propiedades comerciales y un área bruta rentable (ABR) de 381.1 mil m 2, es decir, un crecimiento de 171% respecto al portafolio inicial en 2013-III. Durante el trimestre en revisión, destacó la adquisición del portafolio KIMCO, compuesto de 3 centros comerciales en Morelos, Sonora y Chiapas. Estos activos aportaron ingresos por 49 días en el trimestre. La ocupación total fue de 92%, un descenso de 4 puntos porcentuales respecto al trimestre anterior, impactada por el efecto de las recientes adquisiciones no estabilizadas (portafolio KIMCO). Los ingresos totalizaron P$157 millones, de los cuales, P$150.48 millones fueron ingresos operativos y P$6.6 millones por productos financieros. Respecto al trimestre anterior, el crecimiento fue de 19.6%, apoyado en gran medida por el dinamismo en adquisiciones. En su comparación mismas tiendas (8 centros comerciales) y considerando linealidad en el monto reportado en 2013-III (debido a que en dicho periodo no se registró un trimestre completo por el inicio de operaciones de la Fibra), el crecimiento fue de 14.0% a/a. La distribución de ingresos por tipo de arrendamiento, observó la mayor ponderación en los sectores de Moda, Alimentos y Supermercados, con un total de 38.3% respecto a los ingresos totales; sin embargo, ninguna tienda ancla en lo particular, mostró una ponderación superior al 5%, siendo los mayores arrendatarios Liverpool (4.4%) y Cinepolis (4.3%). Al 2014-III, los gastos fueron de P$53.9 millones, incluyendo la comisión de asesoría por P$7.9 millones, esto es un crecimiento moderado en los gastos totales de 11.67%, explicado por un mayor número de activos en administración. La estabilización de este rubro, respecto al crecimiento del portafolio, permitió mayores márgenes de operación. Lo anterior resultó en un Ingreso Operativo Neto (NOI, por sus siglas en inglés) de P$105.59 millones y un incremento de 6.2% t/t; de igual forma, el Margen NOI, respecto a Ingresos Operativos, fue de 70.2% para un crecimiento de 409 puntos base. El EBITDA fue de P$96.61 millones, para un incremento de +6.3% y un margen EBITDA de 64.2%, es decir, un avance de 379 puntos base. El desempeño en estas métricas continúa observando crecimientos ininterrumpidos desde la Oferta Pública Inicial; no obstante estos se registraron a tasas decrecientes debido al fuerte avance en trimestres previos. La razón Deuda Total/Activos (Loan To Value) fue de 20%, que comprendió el apalancamiento actual de P$1,600 millones y la totalidad de los Activos por P$8,021.6 millones; de igual forma, el Índice de Cobertura del Servicio de la Deuda fue de 1.38 veces, de acorde a la regulación por la Comisión Nacional Bancaria y de Valores (CNBV), mayor a 1 veces. Comentario al Reporte, 2014-III La administración postergó la Oferta Pública Inicial Subsecuente, planeada para inicios de octubre del presente año, la cual planeaba una emisión de aproximadamente 310 millones de CBFIs con el propósito de liquidar la deuda contraída en julio por P$3,200 millones, al igual que obtener recursos para adquirir y desarrollar nuevos inmuebles. Se determinó pagar por anticipado la distribución correspondiente al 2014-III el 6 de octubre, basados en el supuesto de la nueva emisión de capital, por P$0.270 por CBFI, y así no diluir el dividendo de haberse realizado el incremento de CBFIs en circulación. A pesar del impacto regional por el huracán “Odile”, en Baja California, la operación no fue alterada significativamente en Plaza Puerto Paraíso, que se encontró en funcionamiento 5 días después del fenómeno meteorológico. Cabe destacar que, previo a este impacto, FSHOP planeaba de una remodelación profunda del inmueble añadiendo nuevas áreas comerciales, que se estiman finalicen para mediados de 2015. Analista Armando Rodríguez Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 04/11/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026