fusofución lefaturaf

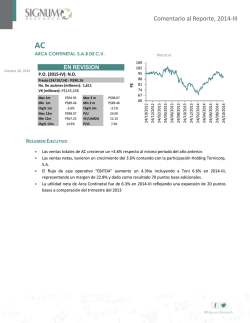

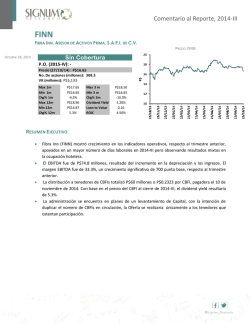

Comentario al Reporte, 2014-III ALPEK ALPEK, S.A.B. DE C.V. PRECIO: ALPEK A RESUMEN EJECUTIVO Las ventas consolidadas de ALPEK fueron de US$1,633 millones (-13.2% a/a). Reflejaron la contracción de -13.2% de la división de Poliéster (73% de los ingresos totales), cuyos precios promedio de venta cayeron. Se observó un mejor desempeño de la división de PQ, con un aumento de las ventas de +7.2% a/a. En los precios de los productos de poliéster ha afectado la caída en las cotizaciones de las materias primas, particularmente del Px. Una dinámica más favorable en el mercado benefició las cifras de la división de PQ. Particularmente mejoraron los márgenes de EPS, así como el volumen demandado de Polipropileno. El EBITDA fue de US$131 millones (-17.1% a/a), afectado por los márgenes de rentabilidad de la división de Poliéster. La situación financiera se mantiene en terrenos saludables. La razón Deuda neta a EBITDA es de 1.4x, explicado por la estabilidad de la deuda neta consolidada en los últimos 6 meses, en US$712 millones; además, la razón de cobertura de intereses se ubicó en un nivel holgado, de 7.5x. La planta de cogeneración de Cosoleacaque ya fue conectada a la red de CFE, por lo que después de la fase de pruebas técnicas, la administración espera que empiece el abastecimiento a los clientes hacia el cierre de 2014. Sigue en curso el desarrollo de la planta de producción de PTA/PET en Corpus Christi. 14/10/14 14/08/14 14/06/14 14/04/14 14/02/14 14/12/13 14/10/13 P$27.04 P$23.04 0.3% n.d. 8.9x 2.0x 14/08/13 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL 14/06/13 P$25.37 P$23.43 -7.6% P$31.00 P$21.20 -17.4% 14/04/13 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 14/02/13 Precio (14/10/14) : P$23.43 No. De acciones (millones): 2,118.2 VK (millones): P$46,629 14/12/12 P.O. (2014-IV): n.d. 40 38 36 34 32 30 28 26 24 22 20 14/10/12 En revisión Octubre 15, 2014 Comentario al Reporte, 2014-III Análisis Los resultados de Alpek estuvieron por debajo de nuestros estimados, principalmente por el deterioro estacional en la demanda de la división de Poliéster (73% de los ingresos totales). El desempeño de los volúmenes de venta fue peor a lo esperado, principalmente por la caída en el consumo durante agosto y septiembre, después de la temporada de verano; adicionalmente, los precios continuaron con una tendencia a la baja, lo cual típicamente incentiva a los clientes a posponer compras para solventar sus necesidades a través de inventarios. Por tanto, las ventas consolidadas fueron de US$1,633 millones (-8.4% a/a), respecto a nuestro estimado de US$1,767 millones. La incorporación de la planta de caprolactama y una mayor demanda de polipropileno impulsaron las cifras de la división de Plásticos y Químicos (PQ; 27% de los ingresos totales). Se observó una recuperación de los ingresos al normalizarse la actividad productiva de caprolactama, que estuvo acompañada de una mejora relativa en los precios promedio denominados en US$ (+4.0% a/a). En contraste con la división de Poliéster, en PQ esperábamos una mayor afectación derivada de la desaceleración económica en China en 2014-III. La recuperación en los márgenes del PTA no se trasladó totalmente a la generación de EBITDA de la división de Poliéster. El margen de rentabilidad del PTA respecto al Px mostró su mejor nivel durante el 2014-III –el Px registró su cotización más alta en julio de 2014, desde el inicio del año, aunque no fue sostenida en los meses subsecuentes-, con un incremento de +1.8% a/a; en tanto, el PET mostró una caída inferior a la registrada en el resto del año, por lo que se observó una mejoría en la rentabilidad. A pesar de estos factores, los precios de venta del segmento de Poliéster cayeron -11% a/a, denominados en US$, por lo que afectaron considerablemente la rentabilidad general de la empresa. El EBITDA consolidado fue de US$131 millones (vs. est. US$146 millones). El retroceso a tasa anual fue de 17% a/a, conducido por el flujo de la división Poliéster, de US$87 millones (-23% a/a). El EBITDA de PQ fue de US$42 millones (-5.0% a/a). El margen asociado consolidado fue de 8.0% (-83.9 pp.b. a/a). Comentario al Reporte, 2014-III Nuestras perspectivas no son favorables en el corto plazo. Principalmente para la cadena Poliéster, cuyos precios serán impactados a la baja por las nuevas inversiones en capacidad instalada a nivel global – particularmente en China-, lo cual ejercerá presiones sobre las cotizaciones de las materias primas, principalmente el Px. Asimismo, se contemplan resistencias importantes en el consumo de mercados clave en Asia y Europa, así como un posible impacto en la economía de EE.UU. Consideramos el reporte negativo. Mantenemos una posición conservadora sobre los resultados de Alpek al cierre de 2014 y la primera mitad de 2015. Los resultados en 2014-III fueron sustancialmente inferiores a nuestros estimados, particularmente en los productos de Poliéster, por lo que actualizaremos nuestros supuestos con el fin de modificar el P.O. al cierre de 2015. RESULTADOS 2014-III VS ESTIMADOS SR, VOLÚMENES DE VENTA Kmt Poliéster Plásticos y Químicos (PQ) Alpek 2014-III 766 222 989 Fuente: reporte trimestral, Alpek. Estimados: Signum Research. 2014-III est 794 204 998 Δ est. vs obs. 3.7% -8.1% 0.9% Comentario al Reporte, 2014-III Alpek, S.A.B. de C.V. Las ventas consolidadas de ALPEK fueron de US$1,633 millones (-13.2% a/a). Reflejaron la contracción de 13.2% de la división de Poliéster (73% de los ingresos totales), cuyos precios promedio de venta cayeron 11% a/a denominados en US$ y el volumen en -3% a/a, a 766K mt. Se observó un mejor desempeño de la división de PQ, con un aumento de las ventas de +7.2% a/a, debido a aumentos tanto en precios promedio (denominados en US$) como en el volumen colocado en el mercado (222K mt), de +4.0 y +3.0% respectivamente. En los precios de los productos de poliéster ha afectado la caída en las cotizaciones de las materias primas, particularmente del Px. En julio de 2014, el Px alcanzó su precio más alto desde el inicio del año, sin embargo no fue sostenida durante agosto y septiembre, esto ejerció presiones bajistas en los precios de venta del PTA. Adicionalmente, la demanda desaceleró, como típicamente ocurre, al término de la temporada de verano, la cual es favorable para el consumo de bebidas en la región de Norteamérica. Una dinámica más favorable en el mercado benefició las cifras de la división de PQ. Particularmente mejoraron los márgenes de EPS, así como el volumen demandado de Polipropileno. Adicionalmente benefició la reincorporación y normalización de la planta de caprolactama, después de un paro técnico. El EBITDA fue de US$131 millones (-17.1% a/a), afectado por los márgenes de rentabilidad de la división de Poliéster, a pesar que mostraron recuperación en el mercado global respecto a 2013-III, particularmente el PTA respecto al Px. El margen EBITDA se ubicó en 8.0% (-83.9 pp.b. a/a). RESULTADOS POR DIVISIÓN EN 2014-III Poliéster Plásticos y Químicos (PQ) Alpek Ventas (millones US$) 1,187 446 1,633 Chg% a/a -13.2% 7.2% -8.4% EBITDA (millones US$) 87 42 131 Chg% a/a -23.0% -4.5% -17.1% Margen EBITDA 7.3% 9.4% 8.0% Chg% a/a (pp.b.) -93.7 -116.0 -83.9 Fuente: Alpek La situación financiera se mantiene en terrenos saludables. La razón Deuda neta a EBITDA es de 1.4x, explicado por la estabilidad de la deuda neta consolidada en los últimos 6 meses, en US$712 millones; además, la razón de cobertura de intereses se ubicó en un nivel holgado, de 7.5x. Es preciso señalar que es una de las divisiones con menor endeudamiento de Alfa. Ha favorecido la creación de flujo de efectivo, aunque a una tasa anual moderada. Con base en esto, la empresa mantiene un amplio margen de seguir con un plan agresivo de compras estratégicas, con el fin de fortalecer las líneas de negocio. Comentario al Reporte, 2014-III Las inversiones fluyen después de retrasos. La planta de cogeneración de Cosoleacaque ya fue conectada a la red de CFE, por lo que después de la fase de pruebas técnicas, la administración espera que empiece el abastecimiento a los clientes hacia el cierre de 2014. Asimismo, sigue en curso el desarrollo de la planta de producción de PTA/PET en Corpus Christi. Estos dos activos demandaron recursos por US$58 millones en 2014-III. De acuerdo a cifras de la administración, se espera que el Capex ejercido al cierre de 2014 sea de US$300 millones (+68% a/a). Analista Julio C. Martínez Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 15/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

© Copyright 2026