Word Pro - PO150212.lwp

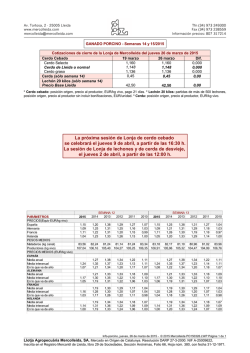

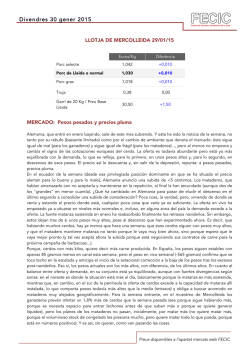

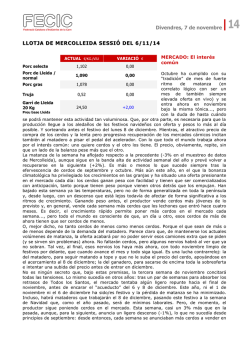

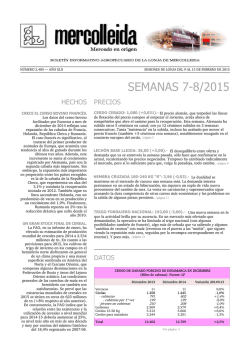

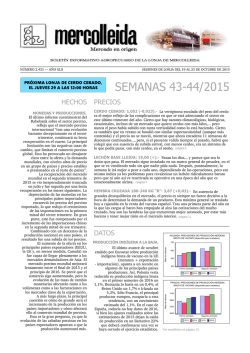

Av. Tortosa, 2 - 25005 Lleida www.mercolleida.com [email protected] Tfn (34) 973 249300 Fax (34) 973 238559 Información precios: 807 317214 GANADO PORCINO - Semana 8/2015 Cotizaciones de cierre de la Lonja de Mercolleida del jueves 12 de febrero de 2015 Cerdo Cebado 5 febrero 12 febrero Dif. Cerdo Selecto 1,061 1,092 +0,031 1,049 Cerdo de Lleida o normal 1,080 +0,031 Cerdo graso 1,037 1,068 +0,031 0,38 0,40 +0,02 Cerda 33,00 +3,00 Lechón 20 kilos Precio Base Lleida 36,00 * Cerdo cebado: posición origen, precio al productor, EUR/kg vivo, pago 21 días. * Lechón 20 kilos: partidas de más de 500 lechones, posición origen, precio al productor sin incluir bonificaciones, EUR/unidad. * Cerda: posición origen, precio al productor, EUR/kg vivo. MERCADO: Rompehielos alemán El precio alemán, que torpedeó las lineas de flotación del precio europeo al empezar el invierno, actúa ahora de rompehielos que abre el camino para la recuperación. Esta semana, Alemania ha subido otros 5 céntimos en canal; son ya 12 céntimos subidos en 3 semanas consecutivas. Tanta "insistencia" en la subida, incluso ha acabado por mover el precio francés (también +5 céntimos esta semana), notablemente rezagado en el concierto europeo del cerdo. La oferta baja en toda Europa y el matadero mantiene sus pretensiones de matanza como si todavía estuviera en enero, intentando hacerse con esos últimos cerdos más baratos. Las expectativas de exportación son buenas (euro barato), aunque a la carne le cuesta todavía sumarse a las revalorizaciones del vivo. y, sobre todo, los precios del cerdo estaban tan bajos, que cualquier movimiento al alza debía ser virulento, forzado por la necesidad del ganadero de salir de pérdidas. En fin, que hay argumentos..., aunque tal vez no haya explicación. Pero siempre hay una semana en que todo parece que se escapa de las manos. En España, la matanza semanal sigue moviéndose en unos niveles muy elevados. claramente superiores a los observados hace un año (cuando ya se recuperaba respecto al anterior). Los pesos bajan otra semana: en el muestreo de Mercolleida, han sido 170 gramos menos en canal y 690 menos en vivo. El primer dato sirve más de referencia, ya que incluye en su estadística un mayor espectro de orígenes de los cerdos, aunque el segundo, con mayor preponderancia de la gran integración, sirve como "aviso a navegantes". Con lo que puede leerse que el peso, que sigue muy por encima de años pasados, refrena puntualmente su caída (la semana anterior, fueron casi -600 gramos en canal) pero seguirá bajando estacionalmente. Con una matanza en niveles máximos, que el peso baje poco esta semana indicaría que quedan todavía zonas con retrasos de ganado o, cuando menos, con menor fluidez en las salidas. Paralelamente, otro factor de contención de los pesos es la rentabilidad: al ganadero le interesa compensar con más kilos lo que tiene de menos en precio, mientras que el matadero también busca producir más carne con el mismo número de cerdos. Y esto está sucediendo en toda Europa (pesos a la baja pero todavía altos) y es probable que sea la tónica de 2015, como ya lo empezó a ser en 2014. Y, en este contexto, que baje más el peso en vivo que en canal esta semana apuntaría a que la gran integración tiene ya problemas para mantener el fuerte ritmo de ventas de semanas anteriores: mantienen camiones a costa de bajar el peso, pero lo siguiente es reducir ya el número de cerdos vendidos cada semana, lo que ha empezado a suceder esta semana. Nada que no pase otros años, cuando se han reabsorbido los retrasos post-navideños y ambas partes han de reacomodar su actividad a los nuevos niveles de oferta que hay. Que van a seguir siendo importantes, es cierto, pero que se alejarán de esos máximos de diciembre y enero (como prueban unos consumos de pienso que se dispararon en esos meses). El problema, para el matadero, es que cuando ve que empieza a haber menos cerdos y a repuntar su precio, es cuando fuerza su demanda para acabar de matar cerdos baratos antes de pisar el freno, obligado siempre por la menor oferta y, puntualmente, también por la progresiva pérdida de rentabilidad de su actividad. Porque no está pudiendo repercutir sobre la carne todas las subidas del vivo, con lo que su margen se estrecha. E igual que la recuperación del vivo ha llegado antes de lo que se podía esperar, la de la carne se hará esperar todavía algo más. El resultado es que el ganadero, sin salir de pérdidas, mejora resultados antes de lo esperado... y el matadero, sin caer en pérdidas, los empeora también antes de lo que pensaba. Con lo que la presión sobre el precio del cerdo se recrudece, ya que el ganadero ve la puerta abierta para dejar de perder en marzo y el matadero teme que el precio se le escape, subiendo más rápido de lo que debería hacer por la situación global vivo/carne, pero no matará menos mientras esté en positivo. Pero la carne no sube precios en el mercado español y lo hace a cuentagotas y solo para algunos productos (paletas) en el resto de la UE. Los mataderos alemanes se quejan de su rápida pérdida de margen y, aunque han aceptado cada semana las subidas sin casi discutirlas, es previsible que muestren más resistencia a partir de ahora, aprovechando los carnavales. Viniendo de precios bajos, la premisa para que suba la carne era que subiera el cerdo. Otra premisa es poner menos oferta en el mercado (si éste no aumenta significativamente en demanda). Las dos cosas van sucediendo, pero a ritmos muy diferentes, con lo que el matadero vive atrapado por la realidad actual del cerdo y la virtualidad de futuro de la carne. Y, una vez más, el muestreo de Mercolleida corrobora estos anhelos y estas dudas: para la semana entrante, el ganadero prevé poner a la venta apenas un 1% menos de cerdos, pero el matadero anuncia bajar su actividad en un -4%. Es decir, va habiendo menos oferta y el matadero, más allá de sus coletazos de esta semana, intentará acomodarse a los cerdos que haya, sin ir más allá, mientras la carne no le suba. El stock de congelado sigue siendo muy elevado aunque, igual que lo depreciaba los descensos del cerdo de diciembre y enero, lo revaloriza ahora su recuperación. Pero no es un stock hecho por gusto (al menos, no en todos estos volúmenes: se privilegia el fresco), sino por falta de ventas, sobre todo en la exportación. Esta sigue ralentizada, con Japón (dispone de stock y puede que esté ahora mirando más hacia EEUU) y China (cerrada por vacaciones por sus fiestas del Año Nuevo Lunar, se espera que vuelva a comprar de cara a marzo) retiradas del mercado internacional. Pero está también sostenida por otros destinos terceros como Corea del Sur, Vietnam o Taiwán, que sí son demandadores pero cuya afección es más limitada porque el número de empresas homologadas para exportar es también menor. Pero no deja de ser una buena señal de la agilidad del matadero español el que, con el mercado internacional al ralentí, siga activo donde puede y sigue buscando alternativas. Solo falta ahora que el deshielo llegue también a las relaciones entre la UE y Rusia (alto el fuego en Ucrania) y que, de una manera u otra, en un mes o dos, para muchos o pocos países, el embargo empiece a ser cosa del pasado. Siempre hay una primavera para todo. Info-porcino, jueves, 12 de febrero de 2015 - © 2015 Mercolleida PO150212.LWP Página 1 de 2 Llotja Agropecuària Mercolleida, SA. Mercado en Origen de Catalunya. Resolución DARP 27-3-2000. NIF A-25009622. Inscrita en el Registro Mercantil de Lleida, libro 29 de Sociedades, Sección Anónimas, Folio 66, Hoja núm. 380, con fecha 31-12-1971. Av. Tortosa, 2 - 25005 Lleida www.mercolleida.com [email protected] Tfn (34) 973 249300 Fax (34) 973 238559 Información precios: 807 317214 ESPAÑA. COTIZACIÓN CEBADO MLL 11 16 21 26 31 36 41 46 51 Semanas PESO MEDIO DEL CERDO. Kilos vivo salida de granja Muestreo de 17 grandes integraciones PESO MEDIO DE LA CANAL Muestreo de 17 mataderos 112 87 110 2013 85 2014 106 104 Kilos Kilos 108 2013 83 2014 81 2015 2015 79 102 100 77 1 6 11 16 21 26 31 36 41 46 51 1 6 11 16 Semanas ALEMANIA. COTIZACIÓN NW-AMI EUR kg canal 56 TMP 2013 2014 2015 1,40 1,30 1,20 7 13 19 31 36 41 46 51 25 31 37 43 1,80 1,70 1,60 1,50 1,40 1,30 1,20 1,10 1,00 2013 2014 2015 1 49 7 13 19 25 31 37 43 49 Semanas Semanas PARÁMETROS PRECIOS(Equiv EUR/kg vivo) España Alemania Francia Holanda PESOS MEDIOS Mataderos (kg canal) Productores (kg vivo) PRECIOS MEDIOS (EUR/kg vivo) 26 FRANCIA. COTIZACIÓN MPB 1,90 1,80 1,70 1,60 1,50 1 21 Semanas 2,00 EUR kg canal 56% 2015 6 2007 1 2014 0,95 2012 2015 1,05 2011 1,15 2010 2014 1,25 2009 1,35 2008 2013 EUR kg vivo EUR kg vivo 1,45 1,60 1,50 1,40 1,30 1,20 1,10 1,00 0,90 0,80 2013 ESPAÑA. COTIZACIÓN CEBADO MLL. 1,55 SEMANA 6 2013 2012 2015 2014 1,03 1,03 0,99 0,98 1,23 1,24 1,16 1,22 1,32 1,29 1,22 1,31 85,09 109,96 83,76 108,68 1,04 1,25 1,03 SEMANA 7 2013 2012 2011 2010 2015 2014 2011 2010 1,16 1,25 1,24 1,26 1,17 1,11 1,11 1,08 1,06 1,08 0,99 1,02 1,05 1,05 1,03 1,00 1,23 1,18 1,12 1,19 1,33 1,31 1,27 1,33 1,31 1,25 1,29 1,26 1,21 1,11 1,12 1,09 1,10 1,08 1,04 1,02 82,52 107,80 82,34 107,21 81,98 106,02 83,17 106,49 84,92 109,27 83,21 107,99 82,17 106,82 81,88 105,77 81,89 106,23 82,79 106,07 1,27 1,37 1,22 1,38 1,36 1,31 1,34 1,23 1,12 1,22 1,12 1,08 1,11 1,10 1,02 1,04 1,25 1,03 1,27 1,37 1,22 1,38 1,36 1,31 1,34 1,22 1,13 1,22 1,12 1,10 1,11 1,10 1,03 0,12 1,18 1,00 1,21 1,32 1,21 1,33 1,34 1,30 1,33 1,20 1,20 1,18 1,09 1,00 1,09 1,10 1,02 0,12 1,18 1,01 1,21 1,32 1,20 1,33 1,34 1,30 1,33 1,21 1,20 1,18 1,09 1,02 1,09 1,10 1,03 1,02 1,17 1,00 1,19 1,30 1,19 1,30 1,30 1,23 1,29 1,19 1,17 1,17 1,05 1,07 1,04 1,04 0,95 1,01 1,27 1,00 1,19 1,29 1,18 1,30 1,30 1,24 1,29 1,19 1,18 1,17 1,06 1,07 1,04 1,04 0,95 0,96 1,16 0,95 1,19 1,33 1,23 1,34 1,35 1,32 1,34 1,20 1,21 1,18 1,08 1,02 1,07 1,09 0,99 0,94 1,15 0,95 1,19 1,33 1,22 1,34 1,36 1,32 1,34 1,20 1,22 1,18 1,08 1,03 1,07 1,09 1,00 ESPAÑA Media anual Media interanual En lo que va de año ALEMANIA Media anual Media interanual En lo que va de año FRANCIA Media anual Media interanual En lo que va de año HOLANDA Media anual Media interanual En lo que va de año Info-porcino, jueves, 12 de febrero de 2015 - © 2015 Mercolleida PO150212.LWP Página 2 de 2 Llotja Agropecuària Mercolleida, SA. Mercado en Origen de Catalunya. Resolución DARP 27-3-2000. NIF A-25009622. Inscrita en el Registro Mercantil de Lleida, libro 29 de Sociedades, Sección Anónimas, Folio 66, Hoja núm. 380, con fecha 31-12-1971.

© Copyright 2026