Word Pro - PO150205

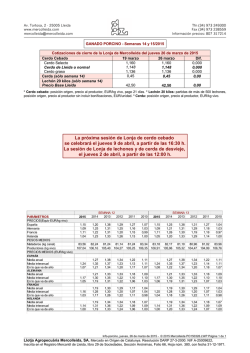

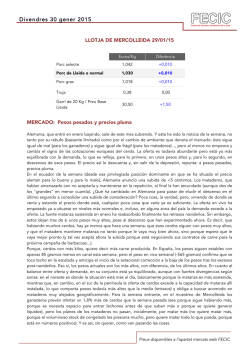

Av. Tortosa, 2 - 25005 Lleida www.mercolleida.com [email protected] Tfn (34) 973 249300 Fax (34) 973 238559 Información precios: 807 317214 GANADO PORCINO - Semana 7/2015 Cotizaciones de cierre de la Lonja de Mercolleida del jueves 5 de febrero de 2015 Cerdo Cebado 29 enero 5 febrero Dif. Cerdo Selecto 1,042 1,061 +0,019 1,030 Cerdo de Lleida o normal 1,049 +0,019 Cerdo graso 1,018 1,037 +0,019 0,38 0,38 0,00 Cerda 30,50 +2,50 Lechón 20 kilos Precio Base Lleida 33,00 * Cerdo cebado: posición origen, precio al productor, EUR/kg vivo, pago 21 días. * Lechón 20 kilos: partidas de más de 500 lechones, posición origen, precio al productor sin incluir bonificaciones, EUR/unidad. * Cerda: posición origen, precio al productor, EUR/kg vivo. MERCADO: Crucificado Nueva subida del precio del cerdo, que lo devuelve prácticamente al nivel a que empezó el año. Estamos en un mercado típico de febrero, aunque de lectura más borrosa porque todo el mundo está acostumbrándose todavía a las nuevas referencias de este cambio de ciclo que ha situado las cotizaciones europeas un 15% por debajo de hace un año en su promedio de enero. Típico de febrero porque es en estas semanas del año cuando cerdo y carne acostumbran a tomar caminos divergentes: la oferta en vivo va dejando atrás los excedentes de los festivos del cambio de año y, poco a poco, se reequilibra con la demanda para que, si ésta no afloja, empiece a faltar algún cerdo. Pero son éstas semanas de engarce, de ir hacia ese escenario pero sin haber llegado todavía. Con lo que los pesos bajan pero siguen siendo muy altos y sigue habiendo todos los cerdos que el matadero quiere. Pero, de forma progresiva, el discurso se desliza semánticamente del principio de la frase ("hay todos los cerdos") a su final ("el matadero quiere") y, habiendo cada semana menos cerdos aunque siga habiendo muchos, el precio reacciona. Más aún cuando, en toda Europa, el ganadero está inmerso en los números rojos, con lo que subir precios es para él más necesidad que mercado. Pero, paralelamente, el mercado de la carne sigue en estas fechas sin despejarse y, en el actual escenario europeo de crisis económica y dependencia de la exportación, esta falta de reacción de la demanda cárnica no deja de ser más preocupante que otros años. Por mucho que, efectivamente, sea lo que siempre pasa en febrero: los consumos interiores todavía no se han recuperado de la "cuesta de enero" y a la exportación aún le faltan un par o tres de semanas para volver a coger más ritmo. El matadero sacrifica a tope ahora, porque el cerdo de ahora será (teóricamente) el más barato de los próximos meses y su margen es positivo. Pero la imposibilidad de repercutir estas primeras subidas del precio del cerdo sobre la carne le empieza a erosionar su margen y, aunque sea estacionalmente, ha de estar muy atento ahora a gestionar bien el tempo de esas subidas, para evitar degradar sus márgenes más rápido de lo deseable. En general, sigue estando presionado por sus elevados stocks de congelado, a los que va dando salida ahora en la exportación mientras aprovecha para vender lo máximo posible en fresco, sabiendo además que cualquier subida del precio del cerdo ahora revaloriza también el stock de las cámaras. Pero, teniendo todos los cerdos que quiere e, incluso, sobrándole cerdos en alguna zona del país (el sur de España, básicamente), ha de lidiar con que le suba el cerdo. Aquí y en el resto de Europa, porque en todas partes sucede lo mismo y se plantean las mismas dudas: caminos separados para cerdo y vivo y recuperación de márgenes del primero (sin salir de pérdidas) a costa del segundo (sin salir de beneficios). Y es en este contexto donde se discute más la amplitud de las subidas. Porque toda la UE porcina está subiendo, con lo que el mapa europeo deviene (en más de un sentido) un Gólgota repleto de cruces: las que van delante de las variaciones semanales del precio del cerdo al alza. En Alemania, se consolida esta semana la fuerte (y sorprendente) subida de la pasada: a los +5 céntimos precedentes, se les suman ahora otros +2. La oferta en vivo baja (pero siguen rondando el millón de cerdos sacrificados cada semana), igual que el peso (-200 gramos, aunque todavía muy alto), y en alguna zona del país la oferta tiene problemas para cubrir toda la demanda. Suena esta descripción..., aunque con alguna sutil diferencia que debe aportarle más cintura a la negociación de los precios (y, de hecho, Alemania ha subido 7 céntimos en canal y España poco más de 4 también en canal). Pero tal vez lo más noticiable de Alemania es que los mataderos que la semana pasada se descolgaron de la referencia oficial y aplicaron una subida menor, han tenido que corregir al alza ahora: hacía mucho tiempo que los ganaderos no le ganaban un pulso a los mataderos en Alemania... Veremos ahora si, como han amenazado, reducen o no matanza para contener el precio del cerdo (y para poner menos carne en el mercado). Suben también Holanda, Bélgica, Dinamarca y Polonia. Los únicos descensos siguen siendo para Italia, que había intentado subir cuando el resto de la UE bajaba, y Francia, totalmente estancado su precio en el fondo de Europa pese a que sus constantes de mercado no son peores que las del resto de Europa. Un mercado crucificado: con mayoría de cruces en los precios, pero sin que eso garantice el cielo para tanto cerdo y tanta carne como hay. En España, la semana podía haberse complicado por las masivas nevadas en cotas bajas pero al final todo se ha saldado con algún retraso en las matanzas y pocos camiones anulados: sintomáticamente, ni el matadero se ha puesto nervioso porque le faltaran cerdos ni el ganadero porque le sobraran. El dato más relevante ha sido (según el muestreo de Mercolleida) la fuerte caída de los pesos: -630 gramos en canal y -520 en vivo. Siguen estando muy por encima de años pasados, pero este brusco desplome acostumbra a indicar el inicio sostenido de su corrección a la baja, reflejando la puesta al día de la oferta. Y bajará más o menos, a partir de ahora, en función de la demanda del matadero también: ambas partes deben calibrar ahora dónde está el punto de equilibrio entre oferta y demanda que, si se rompe, mueve el precio al alza o a la baja: hay más cerdos que el año pasado pero cada semana va a ir habiendo menos y el matadero dispone de stock de carne pero confía en vender más cuando la exportación se recupere. Porque la debilidad del euro sigue siendo la baza ganadora de los exportadores europeos para 2015; no todavía, porque no se nota aún ningún impulso adicional en las ventas exteriores: son normales (es decir, buenas) pero no van a más. Japón no compra y China está muy parada en la antesala de las celebraciones de su Año Nuevo, que paraliza totalmente el país durante un par de semanas; tan sólo Corea, con problemas de aftosa, sí está activo comprando género español. Sobre Rusia, no hay novedades: el embargo sigue vigente, no parece que su levantamiento sea cuestión de días ni semanas y, aunque se diese, la depreciada situación económica de ese país ha reducido mucho su poder adquisitivo para importar. Mientras, en América las cotizaciones del cerdo siguen bajando a pasos agigantados (Brasil) o de forma constante (EEUU), buscando compensar en precio lo que pierden por la revalorización del dólar y recuperar así competitividad exterior. Y porque todos los países producirán este año más cerdos. Este año va a haber cruces para todos. Info-porcino, jueves, 5 de febrero de 2015 - © 2015 Mercolleida PO150205 Página 1 de 2 Llotja Agropecuària Mercolleida, SA. Mercado en Origen de Catalunya. Resolución DARP 27-3-2000. NIF A-25009622. Inscrita en el Registro Mercantil de Lleida, libro 29 de Sociedades, Sección Anónimas, Folio 66, Hoja núm. 380, con fecha 31-12-1971. Av. Tortosa, 2 - 25005 Lleida www.mercolleida.com [email protected] Tfn (34) 973 249300 Fax (34) 973 238559 Información precios: 807 317214 COTIZACIONES CERDO CEBADO 2015. Fuente: Mercolleida ESPAÑA. COTIZACIÓN CEBADO MLL 1,06 1,55 1,05 2013 1,04 1,35 Eur/Kg/vivo EUR kg vivo 1,45 2014 1,25 1,15 2015 ESP 1,03 ALE 1,02 1,01 FRA 1,00 1,05 0,99 0,95 1 6 11 16 21 26 31 36 41 46 0,98 51 1 2 3 4 5 Semanas PESO MEDIO DEL CERDO. Kilos vivo salida de granja Muestreo de 17 grandes integraciones 8 9 10 87 110 2013 85 2014 106 104 Kilos 108 Kilos 7 PESO MEDIO DE LA CANAL Muestreo de 17 mataderos 112 2013 83 2014 81 2015 2015 79 102 100 77 1 6 11 16 21 26 31 36 41 46 51 1 6 11 16 Semanas ALEMANIA. COTIZACIÓN NW-AMI EUR kg canal 56 TMP 2013 2014 2015 1,40 1,30 1,20 7 13 19 25 31 36 41 46 51 31 37 43 1,80 1,70 1,60 1,50 1,40 1,30 1,20 1,10 1,00 2013 2014 2015 1 49 7 13 19 25 31 37 43 49 Semanas Semanas PARÁMETROS PRECIOS(Equiv EUR/kg vivo) España Alemania Francia Holanda PESOS MEDIOS Mataderos (kg canal) Productores (kg vivo) PRECIOS MEDIOS (EUR/kg vivo) 26 FRANCIA. COTIZACIÓN MPB 1,90 1,80 1,70 1,60 1,50 1 21 Semanas 2,00 EUR kg canal 56% 6 Semanas SEMANA 5 2013 2012 2015 2014 1,02 0,99 0,99 0,95 1,22 1,24 1,20 1,26 1,30 1,29 1,22 1,31 85,72 110,48 84,00 109,32 1,04 1,25 1,03 SEMANA 6 2013 2012 2011 2010 2015 2014 2011 2010 1,13 1,25 1,21 1,26 1,13 1,04 1,08 1,02 1,03 1,04 0,95 0,99 1,03 1,03 0,99 0,98 1,23 1,24 1,16 1,22 1,32 1,29 1,22 1,31 1,31 1,25 1,24 1,26 1,17 1,11 1,11 1,08 1,06 1,08 0,99 1,02 82,64 108,10 82,79 107,73 82,04 106,86 83,31 107,27 85,09 109,96 83,76 108,68 82,52 107,80 82,34 107,21 81,98 106,02 83,17 106,49 1,27 1,37 1,22 1,38 1,35 1,30 1,34 1,23 1,12 1,22 1,11 1,07 1,11 1,10 1,01 1,04 1,25 1,03 1,27 1,37 1,22 1,38 1,36 1,31 1,34 1,23 1,12 1,22 1,12 1,08 1,11 1,10 1,02 0,10 1,19 1,00 1,21 1,32 1,20 1,33 1,34 1,30 1,33 1,20 1,19 1,18 1,09 0,98 1,09 1,10 1,01 0,10 1,18 1,00 1,21 1,32 1,21 1,33 1,34 1,30 1,33 1,20 1,20 1,18 1,09 1,00 1,09 1,10 1,02 1,02 1,18 1,00 1,19 1,30 1,19 1,30 1,30 1,23 1,29 1,18 1,15 1,17 1,05 1,06 1,04 1,04 0,94 1,01 1,27 1,00 1,19 1,29 1,19 1,30 1,30 1,23 1,29 1,19 1,17 1,17 1,05 1,06 1,04 1,04 0,94 0,96 1,16 0,94 1,19 1,34 1,23 1,34 1,35 1,32 1,34 1,19 1,20 1,18 1,07 1,00 1,07 1,09 0,99 0,94 1,16 0,95 1,19 1,33 1,23 1,34 1,35 1,32 1,34 1,20 1,21 1,18 1,08 1,02 1,07 1,09 0,99 ESPAÑA Media anual Media interanual En lo que va de año ALEMANIA Media anual Media interanual En lo que va de año FRANCIA Media anual Media interanual En lo que va de año HOLANDA Media anual Media interanual En lo que va de año Info-porcino, jueves, 5 de febrero de 2015 - © 2015 Mercolleida PO150205 Página 2 de 2 Llotja Agropecuària Mercolleida, SA. Mercado en Origen de Catalunya. Resolución DARP 27-3-2000. NIF A-25009622. Inscrita en el Registro Mercantil de Lleida, libro 29 de Sociedades, Sección Anónimas, Folio 66, Hoja núm. 380, con fecha 31-12-1971.

© Copyright 2026