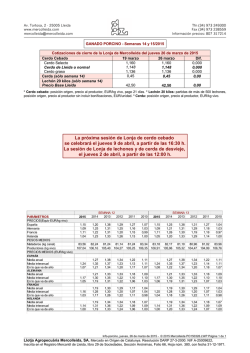

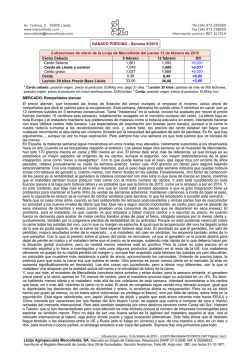

SEMANAS 43-44/2015