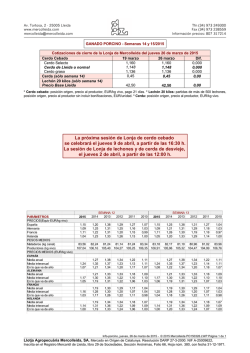

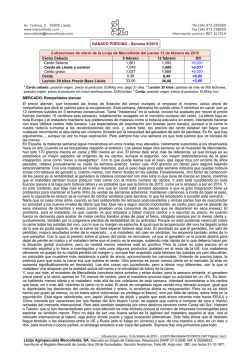

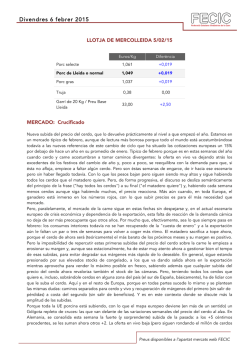

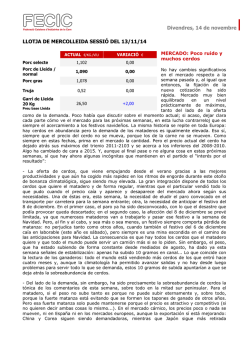

SEMANAS 45-46/2015