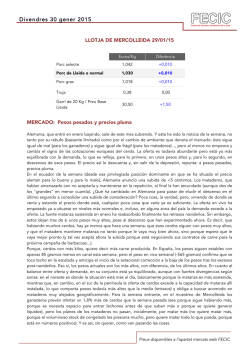

LLOTJA DE MERCOLLEIDA SESSIÓ DEL 30/10/14 Divendres, 31 d

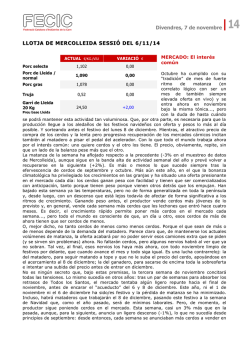

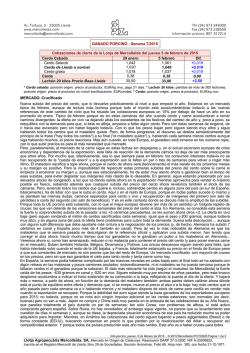

| Divendres, 14 de novembre LLOTJA DE MERCOLLEIDA SESSIÓ DEL 13/11/14 ACTUAL €/KG./VIU Porc selecte 1,102 Porc de Lleida / normal 1,090 VARIACIÓ 0,00 € MERCADO: Poco ruido y muchos cerdos No hay cambios significativos en el mercado respecto a la semana pasada y, al igual que Porc gras 1,078 0,00 entonces, la fijación de la nueva cotización ha sido Truja 0,52 0,00 rápida. Mercado muy bien Garrí de Lleida equilibrado en un nivel 26,50 +2,00 20 Kg prácticamente de máximos, Preu base Lleida tanto del lado de la oferta como de la demanda. Poco había que discutir sobre el momento actual; si acaso, dejar clara cada parte cómo ve el mercado para las próximas semanas, en esta lucha contrarreloj que es siempre el acercamiento a los festivos navideños. La misma historia se repite en toda Europa: hay cerdos en abundancia pero la demanda de los mataderos es igualmente elevada. Eso sí, siempre que el precio del cerdo no se mueva, porque los de la carne no se mueven. Como siempre en estas fechas, prima en el mercado la cantidad. Pero el precio actual del cerdo ha dejado atrás sus máximos del trienio 2011-2103 y se acerca a los inferiores del 2008-2010. Algo ha cambiado de cara a 2015. Y, aunque al final pase o no alguna cosa en estas próximas semanas, sí que hay ahora algunas incógnitas que mantienen en el partido el “interés por el resultado”: 0,00 - La oferta de cerdos, que viene empujando desde el verano gracias a las mejores productividades y que aún ha cogido más rapidez en los ritmos de engorde durante este otoño de bonanza climatológica, sigue siendo muy elevada. La gran integración dispone de todos los cerdos que quiere el matadero y de forma regular, mientras que el particular vendió todo lo que pudo cuando el precio caía y aparece y desaparece del mercado ahora según sus necesidades. Una de éstas era, esta semana, la necesidad de eludir el paro convocado en el transporte por carretera para la semana entrante; otra, la necesidad de anticipar el festivo del 8 de diciembre. En el primer caso, el paro ya ha sido desconvocado, con lo que el desastre que podía provocar queda descartado; en el segundo caso, la afección del 8 de diciembre se prevé limitada, ya que numerosos mataderos van a trabajarlo y pasar ese festivo a la semana de Navidad. Pero, al fin y al cabo, y sea más o sea menos, un festivo siempre comporta pérdida de matanza: no perjudica tanto como otros años, cuando también el festivo del 6 de diciembre caía en laborable (este año es sábado), pero siempre es una mina escondida en el camino de las anticipaciones para Navidad. La consecuencia es que hay todos los cerdos que el matadero quiere y que todo el mundo puede servir un camión más si se lo piden. Sin embargo, el peso, que ha estado subiendo de forma constante desde mediados de agosto, ha dado ya esta semana señales de estabilización: apenas ha subido 10 gramos en canal... Lo que coincide con la lectura de los ganaderos: todo el mundo está vendiendo más cerdos de los que entró hace cuatro meses y, aunque la climatología ha permitido avanzar salidas y no hay desde luego problemas para servir todo lo que se demanda, estos 10 gramos de subida apuntarían a que se deja atrás la sobreabundancia de cerdos. - Del lado de la demanda, sin embargo, ha sido precisamente la sobreabundancia de cerdos la tónica de los comentarios de esta semana, sobre todo en la mitad sur peninsular. Para el matadero, si el peso no sube tanto es porque no puede subir eternamente y, sobre todo, porque la fuerte matanza está evitando que se formen los tapones de ganado de otros años. Pero esa fuerte matanza solo puede mantenerse porque el precio es atractivo y competitivo (si no quieren decir ambas cosas lo mismo...). En el mercado cárnico, los precios poco o nada se mueven, ni en España ni en los mercados europeos, aunque la exportación sí está mejorando: China y Corea siguen siendo demandadoras, mientras que Japón sigue más retirada (probablemente, para impedir que un exceso de importación pueda activar la cláusula de salvaguarda, es decir, el arancel en frontera). Pero, en el día a día actual, el matadero se encuentra ahora más cómodo que el ganadero y, con el calendario en la mano, no debería perder la cabeza por matar un cerdo de más el día que, sin que falten, éste “de más” deje de estar disponible. Que es lo que acostumbra a suceder en la segunda mitad de noviembre. Para la semana entrante, en el muestreo de Mercolleida los mataderos prevén reducir su demanda en casi un -2% (el doble de la reducción que prevén los ganaderos en su oferta, un -1%). Y en toda la UE el comentario de los mataderos es el mismo: si el precio del cerdo no sube, seguirán matando todos los cerdos que se les ofertan (porque son muchos y, aunque sean algo menos a partir de ahora, seguirán siendo bastantes). En otras palabras, mientras la carne no pueda subir precios, difícilmente podrá moverse el cerdo. Y, mientras Alemania no suba, nada parece que pueda moverse de momento: en Alemania, si en semanas pasadas se creía en la posibilidad real de subida, aunque al final el precio repitiera, en estas dos últimas la discusión ya ha sido tan rápida como en España..., porque había poco que discutir y nada había cambiado. En todos los países hay la sensación de que quedan un par de céntimos en el aire..., pero que no acaban de tocar tierra (tal vez, precisamente, porque los operadores sí están con los pies en el suelo, mal que les pese). En definitiva, carrera contrarreloj antes de las navidades, en la que el precio ha caído para incentivar la matanza y darle salida a la abundante oferta y, una vez conseguido esto, el mantenimiento de una fuerte matanza lleva a que la balanza se desequilibre ligeramente a favor de la oferta. Pero las semanas se echan encima y juegan a favor y en contra de las dos partes: como más días pasen con tanta matanza, menos oferta que demanda va a haber..., pero, como más días pasen, más cerca van a estar los festivos navideños y más oferta que capacidad de matanza va a volver a haber. PARÀMETRES SETMANA 45 2014 2013 2012 PARÀMETRES SETMANA 46 2011 2010 2014 2013 2012 2011 2010 PARÀMETRES (Equivalent/€/Kg viu) Espanya 1,09 1,34 1,37 1,19 1,01 1,09 1,30 1,36 1,19 1,01 Alemanya 1,09 1,27 1,43 1,27 1,09 1,09 1,30 1,43 1,27 1,11 França 1,06 1,22 1,33 1,29 1,00 1,06 1,23 1,36 1,26 1,00 Holanda 1,04 1,29 1,45 1,27 1,05 1,05 1,30 1,45 1,27 1,05 83,58 82,53 82,59 82,66 83,98 83,59 82,92 83,11 83,79 84,14 PESOS MITJANS Escorxadors (Kg/canal) Productors (Kg/viu) 107,75 106,95 107,46 108,47 109,19 107,80 107,17 108,20 108,77 109,26 RECORDEM que en tot moment poden consultar els preus a l'apartat de Mercats del web de la FECIC (www.fecic.cat)

© Copyright 2026