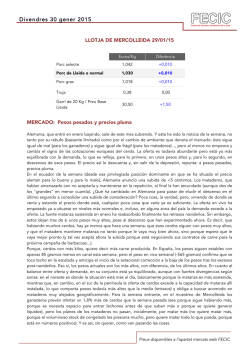

LLOTJA DE MERCOLLEIDA SESSIÓ DEL 30/10/14 Divendres, 31 d

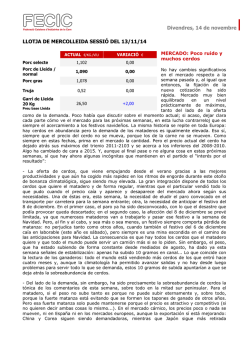

|14 Divendres, 7 de novembre L LOTJA DE MERCOLLEIDA SESSIÓ DE L 6 / 1 1 /1 4 ACTUAL €/KG./VIU VARIACIÓ € Porc selecte 1,102 0,00 Porc de Lleida / normal 1,090 MERCADO: El interés común Octubre ha cumplido con su “tradición” de mes de fuerte ritmo de matanza (en Porc gras 1,078 0,00 correlato lógico con ser un mes de también siempre Truja 0,52 0,00 elevada oferta en vivo) y se Garrí de Lleida entra ahora en noviembre 24,50 +2,00 20 Kg bajo la misma tónica..., pero Preu base Lleida con la duda de hasta cuándo se podrá mantener esta actividad tan voluminosa. Que, por otra parte, es necesaria para que la producción llegue a los aledaños de los festivos navideños con oferta y pesos lo más al día posible. Y sorteando antes el festivo del lunes 8 de diciembre. Mientras, el atractivo precio de compra de los cerdos y la lenta pero progresiva recuperación de los mercados cárnicos incitan también al matadero a pisar el pedal del acelerador. Con lo que todo el mundo trabaja ahora por el interés común: uno quiere cerdos y el otro los tiene. El precio, obviamente, repite, sin que un lado de la balanza pese más que el otro. La matanza de la semana ha aflojado respecto a la precedente (-3% en el muestreo de datos de Mercolleida), aunque sigue en la banda alta de actividad semanal del año y prevé volver a recuperarse en la siguiente (+2%). Es más o menos lo que sucede siempre tras la efervescencia de cerdos de septiembre y octubre. Más aún este año, en el que la bonanza climatológica ha privilegiado los crecimientos en las granjas y ha situado una oferta presionante en el mercado cada día: los cerdos ganan peso con facilidad y tienen que ser comercializados con anticipación, tanto porque tienen peso porque vienen otros detrás que los empujan. Han bajado esta semana ya las temperaturas, pero no de forma generalizada en toda la península y, desde luego, con un descenso que está lejos todavía de afectar de forma significativa a los ritmos de crecimiento. Ganando peso antes, el productor vende cerdos más jóvenes de lo previsto y, en general, vende cada semana más cerdos que los lechones que entró hace cuatro meses. Es decir, el crecimiento rápido permite poner más cerdos en el mercado cada semana..., pero todo el mundo es consciente de que, un día u otro, esos cerdos de más de ahora tienen que ser cerdos de menos. O, mejor dicho, no tanto cerdos de menos como menos cerdos. Porque el que sean de más o de menos depende de la demanda del matadero. Parece claro que, de mantenerse los actuales volúmenes de matanza, la oferta acabará por no poder servir esos camiones extra que se piden (y se sirven sin problemas) ahora. No faltarán cerdos, pero algunos nervios habrá al ver que ya no sobran. Tal vez, al final, esos nervios los haya más ahora, con todo noviembre limpio de festivos por delante, que cuando avance el mes y todo siga igual. Es una lucha contrarreloj: la del matadero, para seguir matando a tope y que no le suba el precio del cerdo, apoyándose en el acercamiento al 8 de diciembre; la del ganadero, para sacarse de encima toda la sobreoferta e intentar una subida del precio antes de entrar en diciembre. No es ningún secreto que, bajo estas premisas, la tercera semana de noviembre concitará todas las tensiones. Lo mismo sucedía en otros años: tras un par de semanas para absorber los retrasos de Todos los Santos, el mercado tentaba algún ligero repunte hacia el final de noviembre, antes de encarar el “acueducto” del 6 y 8 de diciembre. Este año, ni el 1 de noviembre ni el 6 de diciembre ha sido/es festivo y la pérdida de matanza se ha minimizado. Incluso, habrá mataderos que trabajarán el 8 de diciembre, pasando este festivo a la semana de Navidad que, como el año pasado, será de mínimos laborales. Pero, de momento, el productor sigue poniendo cerdos en el mercado. Esta semana, casi un 3% más que en la pasada, aunque, para la siguiente, anuncia un ligero descenso (-1%), lo que no sucedía desde principios de septiembre: desde entonces, cada semana se anunciaban más cerdos a vender en 0,00 la siguiente. Pero, ante este primer signo de estabilización de la oferta, la evolución del peso insiste en mantener la lectura del mercado vigente en estos dos últimos meses: sube 210 gramos en canal, que es más de lo que subió la semana pasada, y este peso medio sigue en torno a 1 kilo por encima de los dos años pasados. Hay peso, desde luego, y tal vez haya algo menos de cerdos. Probablemente, el pequeño productor sacó todos los cerdos que pudo mientras el precio bajaba y, ahora que éste ha tocado fondo y los cerdos no le presionan porque ya anticipó mucho, no oferta ya más. Con lo que los mataderos deben pedir esos cerdos a las grandes integraciones..., que sí los tienen. La todavía mayor oferta de las grandes empresas permite compensar la menor oferta del particular y que el matadero mantenga matanza sin que el precio lo acuse. Todo lo demás, es pasar las hojas del calendario y de los pesos. Y que Europa se mueva. Porque todo lo dicho para España es válido también para el resto de países: matanzas sostenidas en máximos pero cada semana algo menos de cerdos que en la precedente. Aún así, siguen siendo muchos. Con los precios del despiece estabilizados y registrando ya mayores volúmenes de venta semanales de carne, el matadero europeo mata todos los cerdos que puede. La exportación a terceros países, poco a poco, va recuperándose (bien hacia China y Corea, al ralentí todavía hacia Japón). Francia lleva dos semanas subiendo y bajando 1 milésima. Holanda, Bélgica y Dinamarca repuntaron antes (cada uno en semanas diferentes) y repiten ahora. Y Alemania, que es el centro de decisiones de la UE, insinúa cada semana que puede subir y acaba repitiendo cada semana. En la actual, incluso casi ni ha insinuado ya que podía subir... Los comentarios son los mismos en toda Europa: el mercado ha mejorado en general pero no hay margen en concreto para subir el cerdo. Los ganaderos confían en que se ha absorbido ya la sobreoferta de octubre y pueda subir el cerdo antes de fin de mes y los mataderos confían en que el paso de los días los acerque a las navidades y vuelvan las anticipaciones de ganado. De momento, prima la inmovilidad del precio y el aligeramiento de stocks: los de cerdos vivos del ganadero y los de carne congelada del matadero. Y, afortunadamente, siendo ambos voluminosos, tanto el primero como el segundo encuentran ahora salida. PARÀMETRES SETMANA 44 2014 2013 2012 PARÀMETRES SETMANA 45 2011 2010 2014 2013 2012 2011 2010 PARÀMETRES (Equivalent/€/Kg viu) Espanya 1,09 1,37 1,39 1,19 1,01 1,09 1,34 1,37 1,19 1,01 Alemanya 1,09 1,33 1,43 1,24 1,09 1,09 1,27 1,43 1,27 1,09 França 1,06 1,25 1,33 1,25 1,00 1,06 1,22 1,33 1,29 1,00 Holanda 1,04 1,34 1,45 1,24 1,05 1,04 1,29 1,45 1,27 1,05 83,37 82,38 82,19 82,97 83,27 83,58 82,53 82,59 82,66 83,98 PESOS MITJANS Escorxadors (Kg/canal) Productors (Kg/viu) 107,62 106,67 106,77 108,29 109,23 107,75 106,95 107,46 108,47 109,19 RECORDEM que en tot moment poden consultar els preus a l'apartat de Mercats del web de la FECIC (www.fecic.cat)

© Copyright 2026