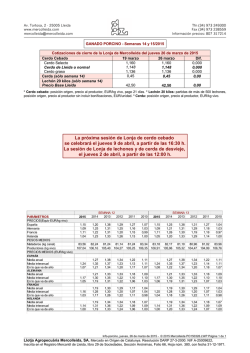

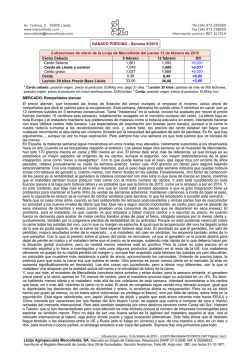

SEMANAS 36-37/2015