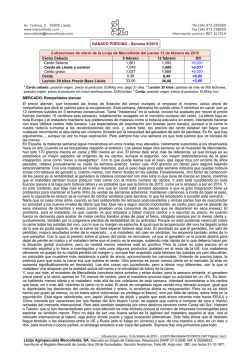

SEMANAS 7-8/2015