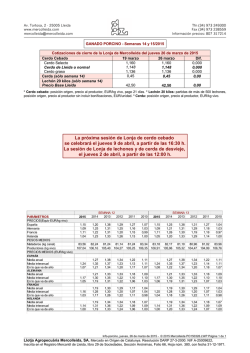

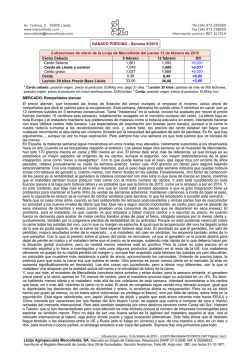

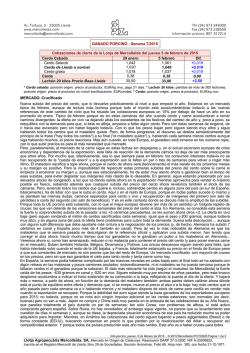

SEMANAS 20-21/2015