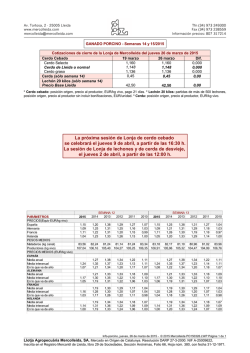

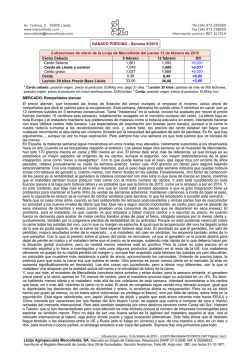

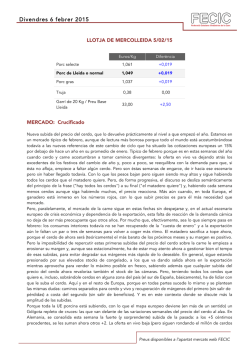

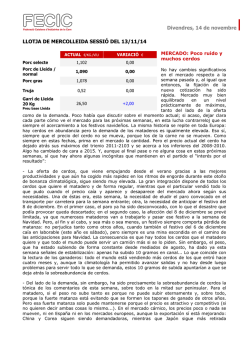

SEMANAS 28-29/2015