Ver agenda del día completa (pdf) - El Blog de Bankinter

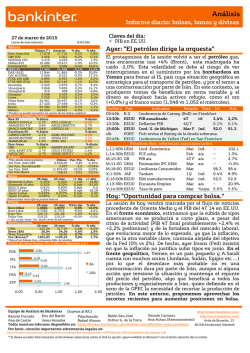

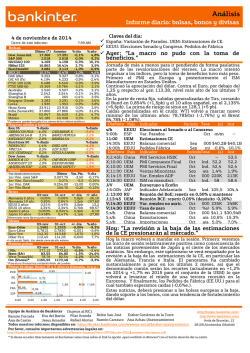

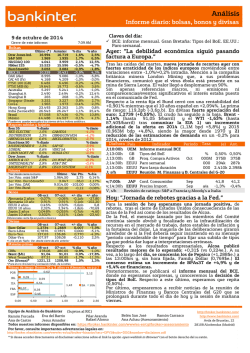

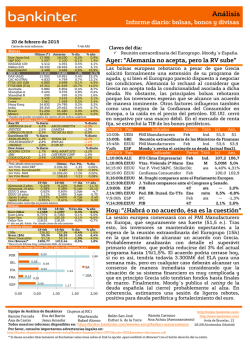

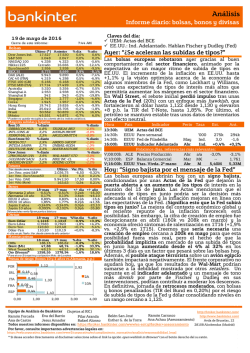

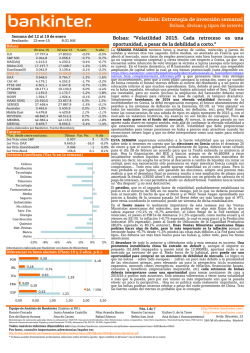

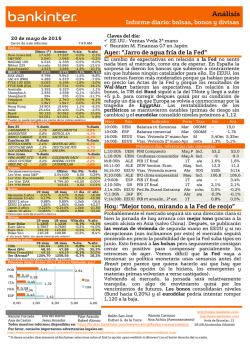

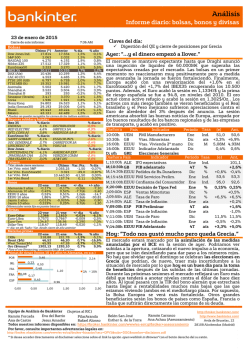

Análisis Informe diario: bolsas, bonos y divisas Claves del día: 5 de novi embr e de 201 4 Cierre de este informe: EEUU: Digestión resultado elecciones y cifras de empleo. Ayer: “Las críticas a Draghi hunden la sesión…” % año 7:55 AM Bolsas Último (*) Anterior Dow Jones Ind. 17.384 17.366 S&P 500 2.012 2.018 NASDAQ 100 4.156 4.169 Nikkei 225 16.937 16.862 EuroStoxx50 3.034 3.082 IBEX 35 10.154 10.374 DAX (Ale) 9.166 9.252 CAC 40 (Fr) 4.130 4.194 FTSE 100 (GB) 6.454 6.488 FTSE MIB (It) 18.935 19.369 Australia 5.518 5.520 Shanghai A 2.538 2.545 Shanghai B 262 264 Singapur (Straits) 3.287 3.282 Corea 1.931 1.935 Hong Kong 23.713 23.846 India (Sensex30) 27.911 27.860 Brasil 54.384 53.947 México 44.884 45.185 % día 0,1% -0,3% -0,3% 0,4% -1,6% -2,1% -0,9% -1,5% -0,5% -2,2% 0,0% -0,3% -0,5% 0,2% -0,2% -0,6% 0,2% 0,8% -0,7% 4,9% 8,9%La sesión de ayer respondió al patrón que nos habíamos 15,7%marcado: alzas en la apertura que se borraron después con la 4,0%publicación de las estimaciones de la Comisión Europea (CE). Sí -2,4%hubo una sorpresa (negativa) al final de la sesión europea y es 2,4%que Reuters informó de que los presidentes de los bancos -4,0% -3,9%centrales nacionales no comparten el estilo de liderazgo de -4,4%Draghi (leer entorno). Volviendo a la CE, no sólo realizó un -0,2%fuerte ajuste a la baja en sus estimaciones de crecimiento (como 3,1%si la recuperación se retrasase un año y no llegara a su plenitud 14,6%hasta 2016) sino que también redujo las de inflación, incluso 3,4% 3,8%por debajo de las del BCE. La CE sitúa el IPC en 1,5% en 2016, -4,0%todavía por debajo del objetivo del banco central. Este mix de 1,7%menor crecimiento y menor inflación volvió a dar soporte a los 31,8%bonos. Por cierto que Irlanda aprovechó la coyuntura para 5,6%colocar deuda a 15 años al 2,45% de TIR. 5,0% EEUU tampoco ayudó mucho ya que los datos macro fueron algo pobres y el sector petrolero siguió acusando la caída del crudo. % diario Con todo, el dólar se depreció ligeramente y su cruce con el euro -10,8% subió hasta 1,2550. * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario GRIFOLS SA RED ELECTRIC JAZZTEL PLC EuroStoxx 50 5,3% 0,1% -0,2% INDRA SISTEM TECNICAS REU ARCELORMITTA -0,1% -0,2% -0,3% TOTAL SA NOKIA OYJ INTESA SANPA -3,8% -3,6% -3,6% 1,4% 1,3% 1,2% CATERPILLAR WALT DISNEY CHEVRON CORP -1,5% -1,2% % diario UNILEVER NVALLIANZ SE-V UNIBAIL-RODA Dow Jones PROCTER & GA WAL-MART STO CISCO SYSTEM Futuros % diario *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 04-nov Alemania 2 años -0,05% Alemania 10 años 0,81% EEUU 2 años 0,51% EEUU 10 años 2,33% Japón 2 años 0,021% Japón 10 años 0,445% -5,7% -5,7% Día/hora País Hora UEM % diario 10:00h 10:00h 11:00h % diario 14:15h -1,6% 16:00h 04-nov 1,2546 0,7840 142,53 114,18 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 03-nov 1,2482 0,7815 142,35 113,60 +/- día 0,006 0,003 0,180 0,580 % año La jornada de hoy vendrá marcada por las elecciones -8,7% -5,6%legislativas de EEUU: los republicanos aumentan su mayoría en -1,5%la Cámara de Representantes y arrebatan el Senado a los 8,4%demócratas. En algún estado tendrá que haber una segunda % día -1,1% -1,7% -2,0% 0,2% % año ya que la victoria de los republicanos es clara. Por tanto, a -4,5%Obama le será difícil gobernar estos dos últimos años, pero no -25,9%imposible: a Clinton le pasó lo mismo y aprovechó para -21,6% -3,1%centrarse en las cuentas públicas y en la economía con unos +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 04-nov 268,13 82,12 77,19 1168,35 03-nov 271,12 83,55 78,78 1165,55 Indicador Ant +/- día -0,6pb -4,6pb 0,0pb -0,9pb -1,2pb -1,3pb Diferenciales renta fija en punto s básico s Divisas Día/hora País Ventas Minoristas Var. Empleo ADP ISM no manufact. (e) 52,2 52,2 52,4 52,4 . Sep a/a 1,4% 1,9% . Oct 000 220K 213K Oct Ind 58 58,6 PeriodoTasa (e) Ant . J/VHora UEM % día J;6:00h JAP 0,41% -0,46%J;10:30h ESP 0,00%J; 13:00 GB 0,08%J;13:45 UEM UEM h +/- año J;14:30 -26,70 V; h 8:00h ALE -112,20 13,2 V;14:30 EEUU EEUU -69,47 V;14:30 h -7,30 S;s/h China -29,10 h Último Var. Pts. 2.014,25 8,25 3.027 -14,0 9.174,00 -34,00 151,36 0,12 03-nov -0,05% 0,85% 0,51% 2,34% 0,033% 0,46% UEM UEM EEUU EEUU Periodo Tasa PMI Compuesto Final Oct Tas Ind a PMI Servicios Final Oct Ind Indicador * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Hoy: ”... Tas Eurogrupo y Ecofin a 105,5 104,4 Indicador Adelantado Sep Ind. Emisión 2/3.000M€ bonos a 2017, 2023 y 2024 Prel. Reunión del BoE: repetir en 0,50% y mantener Reunión 375Bn BCE: repetir 0,05% (depósito -0,20%) Rueda prensa Draghi Producción Industrial Sep a/a -0,6% -2,8% Var. empleo no agric. Oct 000 235K 248K Tasa de paro Oct %s/ 5,9% 5,9% Balanza comercial Oct 000 pa. $41,1 $30,94B M$ pero el resultado de Obama no.”0B vuelta pero esta incertidumbre no tendrá demasiada relevancia resultados excelentes. Obama podría hacer lo mismo trabajando las relaciones comerciales, por ejemplo. Al margen de esto, la atención se centrará en los PMIs de Servicios y las 2,51 ventas minoristas en Europa, con poca capacidad para impactar negativamente después de las previsiones de la CE de ayer. Además, las cifras americanas podrían sentar un buen 2A 10A precedente para la creación de empleo no agrícola del viernes. Por tanto, la sesión tendría un tono positivo en las bolsas, con los bonos algo penalizados (especialmente el Bund si la emisión 2,50 3,00 a cinco años de hoy no sale muy allá) y un dólar que recuperaría su fortaleza. Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) sobre 0,98 POR 0,16 IRL 0,75 0,78 ITA FRA 0,06 ESP 0,00 0,36 0,57 0,50 1,00 1,63 1,38 1,50 2,00 Equipo de Análisis de Bankinter (Sujetos al RIC) Belén San José Esther Gutiérrez de la Torre Pilar Aranda Eva del Barrio Ramón Forcada Ana de Castro Jesus Amador Rafael Alonso Ramón Carrasco Ana Achau (Asesoramiento) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas (Madrid) http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El paro aumentó en octubre en 79.154 personas vs 73.000 estimado. Así, el número total de desempleados ascendería a 4.526.804 personas. Se trata de un dato algo mediocre ya que supera las estimaciones y supone el tercer mes consecutivo de aumento en el paro, pero por otro lado, es el mejor registro en un mes de octubre desde 2010. Además, en los últimos doce meses el paro se ha reducido en 284.579 personas. En cuanto a las altas a la Seguridad Social, registran un aumento de 28.817 (no ajustado) vs 54.928 en octubre de 2013. Se trata del segundo aumento consecutivo que lleva el total de altas a 16.690.520 vs 16.302.530 hace un año. (ii) La CE señala que después de un pequeño parón en la segunda mitad de 2014, la actividad debería relanzarse en 2015 y 2016 gracias a la mejora del empleo y a la relajación de las condiciones financieras. Estimaciones: Crecimiento PIB 2014 +1,2% vs +1,1% estimado anteriormente, 2015 +1,7% vs +2,1% anterior; Inflación 2014 -0,1%, 2015 +0,5%; Tasa de paro 2014 24,8%, 2015 23,5% (en base a la definición de Eurostat porque la EPA del 3T fue 23,7% y seguirá mejorando); Déficit Público 2014 -5,6%, 2015 -4,6%. (iii) Hoy el CIS publica la última encuesta de intención de voto. Es la primera después ser elegido Pedro Sánchez líder del PSOE, aunque los últimos escándalos de corrupción no estarán recogidos todavía. UEM.- Los precios de producción en la Eurozona aumentan +0,2% m/m en septiembre vs +0,0% estimado. Así, la variación interanual se mantiene en -1,4% vs -1,5%, lo que es positivo porque no aumentaría la presión deflacionista. COMISIÓN EUROPEA.- Tal y como esperábamos, ha revisado a la baja sus estimaciones de crecimiento: ALEMANIA 1,3% en 2014 vs 1,8% estimado anteriormente, 1,1% en 2015 vs 2,0% anterior; FRANCIA 0,3% en 2014 vs 1,0% estimado anteriormente, 0,7% en 2015 vs 1,5% anterior; ITALIA -0,4% en 2014 vs 0,6% estimado anteriormente, 0,6% en 2015 vs 1,2% anterior; EUROZONA 0,8% en 2014 vs 1,2% estimado anteriormente, 1,1% en 2015 vs 1,7% anterior. En el informe pasado, publicado en mayo, decía que las perspectivas económicas estaban mejorando pero ahora dice que la recuperación está luchando con dificultad para ganar momentum... Las estimaciones de inflación también se reducen en el conjunto de la UEM: 2014 0,5% vs 0,8% estimado en mayo, 2015 0,8% vs 1,2% anterior. Link al informe completo: http://ec.europa.eu/economy_finance/publications/european_economy/2014/pdf/ee7_en.pdf BCE.- Los bancos centrales en la Eurozona se plantean desafiar el miércoles al presidente del BCE, Mario Draghi, ya que consideran opaco su liderazgo y errático su estilo de comunicación, y le urgirán a actuar de forma más consensuada. Están especialmente molestos con la decisión de Draghi de fijar un objetivo para aumentar el balance del BCE inmediatamente después de acordar en una reunión de política económica del Consejo de Gobierno no hacer pública ninguna cifra. Esto podría limitar el espacio de Draghi a la hora de maniobrar medidas adicionales. ALEMANIA.- En el congreso anual de la patronal alemana, Merkel señaló que Alemania necesita más inversión pero que no incurrirá en déficit. En el plano europeo, dijo que Draghi estaba en lo correcto cuando dice que la política monetaria no puede con todo y que son necesarias reformas estructurales. Por otro lado, reafirmó su posición contra Rusia en la crisis de Ucrania. IRLANDA.- Ha recibido órdenes por 8.000M€ para un nuevo bono sindicado a 15 años con una TIR de 2,52% aprox. vs 3,54% de la TIR de un bono a diez años colocado en enero’14. El dinero (se han emitido 3.750M€) se empleará para repagar anticipadamente parte del paquete de rescate. EEUU.- (i) El déficit comercial ha puesto fin a la racha de mejoras que estaba registrando desde abril y ha aumentado ligeramente en septiembre al pasar de -40.000M$ (revisado desde -40.100M$) a -43.000M$, cifra que se queda por debajo de la estimación de -40.200M$. (ii) Los pedidos de fábrica cayeron -0,6% m/m en septiembre, en línea con las estimaciones, vs -10,0% en agosto (dato anormalmente bajo). Elecciones legislativas: Los republicanos se han hecho con el control de las dos Cámaras: cuentan con al menos 52 escaños de los 100 que constituyen el Senado y van a superar los 234 escaños que actualmente controlaban ya en la Cámara Baja (podrían llegar a 242) de un total de 435. En Luisiana va a ser necesaria una segunda vuelta en diciembre pero esta incertidumbre no tendrá demasiada relevancia ya que la victoria de los republicanos es clara, recuperando el senado después de una década en manos demócratas. BRASIL.- La Producción industrial cae -0,2% m/m en septiembre vs +0,2% estimado y +0,7% anterior. Así, la variación interanual queda en -2,1% vs -1,7% estimado y -5,5% anterior. CHINA.- El PMI de servicios HSBC de octubre queda en 52,9 vs 53,5 anterior. El compuesto pasa de 52,3 a 51,7. INDIA.- El PMI de servicios HSBC de octubre queda en 50,0 vs 51,6 anterior. El compuesto pasa de 51,8 a 51,0. INDONESIA.- El PIB aumenta +3% en el 3T llevando la variación interanual a +5,0% vs 5,10% estimado y +5,12% anterior. Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española INDRA (Cierre: 7,79 €; Var. Día: -10,77€): Fuerte caída de la cotización ayer tras conocerse que la CNMV ha requerido información adicional a Indra sobre la contabilidad de 2013. En particular i) sobre la cancelación del saldo pendiente de un pago variable por la adquisición de la sociedad brasileña Politec en 2011. Indra comunicó en 2011 que el importe de la compra ascendía a unos 100 M€, si bien remarcó que este precio era ajustable al alza o a la baja por la variaciones en la deuda neta y por la evolución real que registren las ventas y el margen Ebit. De acuerdo con los parámetros económicos de 2013, el negocio en Brasil, sin incluir los mercados de Transporte & Tráfico y Defensa que no estaban incluidos en la transacción, arrojó unas ventas de 718 M reales, Ebit 0% y una DFN de 134 M reales. En consecuencia, en estas circunstancias y teniendo en cuenta las estipulaciones contractuales acordadas entre las partes, no procedía el pago de importe variable. ii) la CNMV pregunta a Indra si se ha comunicado a los accionistas de Politec que no se va a realizar un pago variable adicional. En su contestación a la CNMV, Indra indica que desde la adquisición de Politec, ahora Indra Brasil, los representantes del antiguo principal accionista se incorporaron al consejo de administración de esta compañía, donde se informa de forma recurrente de la evolución del negocio, así como de los distintos parámetros financieros que tras el cierre de 2013 conforman la base para el cálculo del precio. Con independencia de la veracidad o no de esta noticia, el impacto reputación sobre la credibilidad de las cuentas es importante. Impacto: Negativo. ENEL/ENDESA (Comprar; Pº Objetivo: 23€; Cierre: 14,99€): Se confirma la OPV.- Enel ha anunciado esta mañana que su consejo ha aprobado la venta del 17% de Endesa, ampliable al 22% (unos 3.500M€), con el 7 Nov. como fecha orientativa. A la larga, este movimiento sería favorable para el valor ya que incrementa su free-float pero en el corto plazo puede penalizarle por la presión de papel. Impacto: Neutral. DIA (Cierre: 4,89€; Var.: -2,47%): Continua su proceso de adquisición de superficie y compra a Eroski 160 establecimientos.- Distribuidora Internacional de Alimentación ha anunciado la compra de 160 supermercados por 146M€, la mayoría de ellos en Madrid. Los establecimientos, que engloban las marcas de Eroski Center, Eroski City y Caprabo, tienen unas ventas brutas de 487M€ en 2013. Este movimiento modificará el mapa alimenticio del país ya que desaparece la marca Caprabo del la comunidad de Madrid teniendo solo presencia en Cataluña y Navarra. Impacto: Neutral. MAPFRE (Comprar; Pr.Obj.: 3,62€; Cierre 2,7€; Var. Día: -1,1%): Resultados del 3T´14 muestran ingresos mayores a lo estimado.- Principales cifras comparadas con lo esperado por el consenso (Bloomberg): ingresos 6.072M€ frente 4.611M€ estimado; BPA 0,070€ frente 0,076€ esperado. En los nueve primeros meses del año la compañía aumenta sus ingresos en 1,6% hasta 19.600M€ y su BAI un 13% hasta 1.454 M€, en gran medida por la buena marcha de su negocio en Brasil. Las primas se situaron en 16.857 M€ (+1,8%). Sin embargo, el BNA cae un 1,6% hasta 673 M€. La compañía anuncia un dividendo de 0,06€ por acción este año, cifra un 20% superior al de 2013. Impacto: Positivo SECTOR PETROLERO.- Nueva caída adicional de los precios del crudo, WTI 76,24$/brr (-3,22%) y Brent 82,41$/brr (-2,8%), tocando niveles mínimos de los últimos 4 años. Esta caída es la reacción a conocerse que el mayor exportador mundial (Arabia Saudita) recortó sus precios de exportación a EE.UU. Esta medida es una continuación a la estrategia de Arabia Saudita/OPEP de expulsar al shale gas/oil americano de mercado después de que el lunes incrementara sus precios oficiales de venta a Asia y Europa para diciembre. El próximo 27 noviembre se reunirá la OPEP para tratar las cuotas de producción. Seguimos manteniendo la estrategia de estar fuera del sector petrolero y de servicios del petróleo a nivel global. SALIDAS A BOLSA.- BMN ha contratado a los bancos asesores para su salida a bolsa en marzo de 2015, como fecha orientativa. BMN es hoy 100% del Estado (FROB) y recordamos que agrupa las antiguas cajas de ahorro de Granada, Murcia y Sa Nostra (Baleares). IAG / VUELING (Comprar; Cierre 5,243€): Presenta una estrategia de “volumen/oferta” para hacer frente a la estrategia de precio de Ryanair.- Mientras Ryanair anuncia una estrategia de precios todavía más bajos, la filial de IAG aspira a ganar cuota en el mercado de las low-cost en Europa centrando sus esfuerzos en Italia (Roma), ya que el Francia (París), el crecimiento está colapsado por el excesivo traáico del aeropuerto de Orly. Por tanto, de cara a 2015, Vueling defenderá el Prat (Barcelona) como su buque insignia incrementando +31% la capacidad de AKO (asiento por Km-ofertado) hasta los 15,5 millones de asientos y una flota de 50 aviones con nuevos destinos como Dublin (sede de Ryanair). En cuanto a Roma, dónde tiene un 11% de cuota de mercado, esperan desbancar a Alitalia y distanciarse de Rynaair (6% del mercado italiano). Así, incrementará la flota hasta 14 aviones (desde 9 actuales), ampliará la red de vuelos hasta 56 destinos desde 39 actuales y aumentará los AKO +91% hasta 3,9 millones. En definitiva, la estrategia de Vueling se centra en dominar lo radios de corta distancia (principalmente) de la manera más rentable y eficiente, lo cual requerirá inversiones en nueva flota de aviones (hasta alcanzar los 105 en mar´15), contratar a 100 pilotos, 400 tripulantes de cabina. Impacto: Positivo. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsa europea ALSTOM (Cierre: 27,9€; Var. Día: -0,7%): El Gobierno francés permite la adquisición del negocio energético por parte de GE.- Tras esta aprobación, General Electric comprará los activos energéticos de Alstom por 12.400M€. De esta manera finaliza una fuerte batalla con Siemens para hacerse con una parte significativa de la compañía. El impacto de esta noticia será ligeramente positivo, ya que se reduce la incertidumbre, si bien el mercado ya prácticamente lo ha descontado. Impacto: Positivo. ROLLS-ROYCE HOLDINGS (Cierre: 848GBp; Var. Día: +1,56%): tras anticipar el mes pasado que las caídas de ventas esperadas en 2014 podrían repetirse en 2015, anuncia un plan de reestructuración que contempla recortar su plantilla en 2.600 trabajadores a lo largo de los próximos 18 meses. Con esta medida la compañía espera conseguir un recorte de costes anualizado de unos 80M£. Impacto: Positivo MARK & SPENCER (Cierre: 410,61GBp; Var.: +0,20%): Las ventas vuelven a caer más de lo esperado por treceavo mes consecutivo.- El grupo británico publica caídas en sus ventas -4% VS. -3,7% esp. en su segundo trimestre fiscal (finaliza el 27 de septiembre) dañadas por un clima más cálido de lo normal. Sin embargo, el beneficio del grupo aumenta hasta 268M£ vs. 252M£ impulsado por las buenas cifras de la división de comida e incremento en los márgenes. Impacto: Negativo. ROCHE (Cierre: 282CHF; Var. Día: +0,7%): Invertirá 470M$ en una fábrica de diagnóstico en China.- La farmacéutica suiza espera con esta inversión atender la creciente demanda asiática de pruebas clínicas (inmunológicas y químicas). La construcción de las instalaciones durará previsiblemente 3 años, generará 600 empleos y permitirá aumentar la presencia de Roche en el mercado asiático. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Consumo +0,2%; Financieras +0,1%; Salud +0,1% Los peores: Petróleo & Gas –1,9%; Materiales Básicos –1,3%; Servicios de Consumo –0,7% Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacan: (i) AEROLÍNEAS, como DELTA (4,32$; +4,2%), UNITED COINTINENTAL AIRLINES (55,21$; +1,7%) y AMERICAN AIRLINES (42,70$; +1,7%) debido a que el retroceso del precio del petróleo va a hacer posible revisiones al alza de sus perspectivas de beneficios; (ii) L BRANDS (74,28$; +2,5%) al revisar al alza su guidance para el 3T. La compañía es propietaria, entre otras marcas, de Victoria’s Secret.; (iii) OFFICE DEPOT (6,33$; +24,85%), tras publicar unos resultados trimestrales batiendo expectativas y revisar al alza su guidance 2014. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer se encuentran: (i) SPRINT (5,18$; -16,5%) al publicar unos resultados muy afectados en márgenes por la estrategia de ganar suscriptores mediante bajadas de precios, lo que ha llevado a la compañía a anunciar otra reducción de plantilla (-6,5% de sus 31.000 empleados) tan solo unos días después de haber anunciado otro recorte de empleados. En 2014 ha perdido -1,8M suscriptores (-0,5M en 3T); (ii) PRICELINE (1.097,70$; -8,4%) al revisar a la baja sus estimaciones de beneficios para el 4T’14, hasta niveles inferiores a los mantenidos por el consenso, bajo el argumento de que un USD fuerte ralentizará el crecimiento del PIB americano y, en consecuencia, la demanda de viajes fuera de EE.UU. Es un argumento que difícilmente se entiende puesto que la apreciación del USD abarata el coste de los viajes al exterior de los americanos. Por eso este profit warning se ha encajado tan mal: porque el argumento no encaja bien. El valor retrocedió ayer porque esta rebaja de expectativas pesó más que unas cifras 3T’14 mejores de lo esperado (BPA 22,16$ vs 21,08$ esperados); (iii) HERBALIFE (44,26$; -20,8%) al realizar también un profit warning sobre las cifras de 2014 (BPA esperado 5,80/5,90$ vs 6,26$ esperados por el consenso) debido a que sus ventas se están viendo afectadas por la polémica con Bill Ackman, gestor de un hedge fund que lleva meses ejerciendo fuertes presiones públicas para forzar cambios en la gestión de la compañía. Además, sus cifras 3T han decepcionado: BPA 1,44$ vs 1,51$ esperados; (iii) MICHAEL KORS (71,42$; -21%) al admitir que sus ventas y beneficios de la campaña de Acción de Gracias y Navidad quedarán por debajo de las expectativas, aunque sus resultados 3T’14 hayan batido estimaciones (BPA 1,00$ vs 0,886$ esperados); (iv) ALIBABA (106,07$; +4,19%) tras presentar resultados 3T mejores de lo esperado: Ingresos 16.829 M Rmb (+53,7%) vs 15.990M Rmb estimado. Ebitda 8.490M Rmb (+30,5%). Margen Bruto 50,5%. BNA 3.030 M Rmb (-38,6%). BPA 1,24 Rmb (-41%) por el aumento del gasto en opciones sobre acciones que concedió a directivos y empleados, y la amortización de activos intangibles. A nivel de ventas, la mejora ha venido principalmente por los ingresos de móviles en China donde cuenta con 307M clientes activos (+52% últimos 12 meses). La compañía cuenta con una caja de 109.911M Rmb (aprox. 17.906M $; 6,96% de la capitalización bursátil). Estos resultados impactan positivamente en Yahoo! (47,08$; +1,59%) puesto que controla el 15,26% de la compañía. Nos reafirmamos en nuestra apuesta por Yahoo. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas VENTAS RETAILERS.- Aumentaron +1,8% en la semana cerrada el 1 Nov. vs +2,8% la semana anterior, según ICSC (International Council of Shopping Centers, que es la asociación americana de centros comerciales). No es un buen registro porque se trata de la tercera semana consecutiva con crecimiento por debajo de +3%, que es el ritmo que había mantenido durante las 12 semanas previas y, además, esta última semana ofrece el ritmo más débil desde la semana terminada el 5 de abril. En el conjunto de Octubre las ventas de los retailers americanos aumentaron +2,6%, quedándose 65 p.b. de crecimiento por debajo de lo que había estimado ICSC. Aunque sigan ganando cuota de mercado las ventas por internet, los crecimientos de las últimas semanas parecen débiles, sobre todo puestos en comparación con la recuperación de que disfruta la economía americana, de manera que probablemente influirá negativamente en los próximos días sobre las expectativas de ventas en Acción de Gracias (20/11) y la campaña de Navidad y, por extensión, sobre la cotización de los principales retailers americanos (WalMart, JC Penny, etc). Conviene tener presente que el abaratamiento del petróleo estaría favoreciendo unas expectativas de ventas más bien generosas. Este asunto parece importante. SOFTBANK (7.840JPY; -2,3%): Fuerte retroceso esta noche en la bolsa japonesa (teleco cotizada en Tokio) después de admitir que entrará en pérdidas por primera vez en 9 años. Su retroceso fue potenciado al relacionarse idirectamente este profit warning con las pérdidas publicadas por la norteamericana Sprint, de la cual posee el 80% por el cual pagó el año pasado aprox. 22.000M$. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico, http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

© Copyright 2026