agenda del día completa (pdf) - El Blog de Bankinter

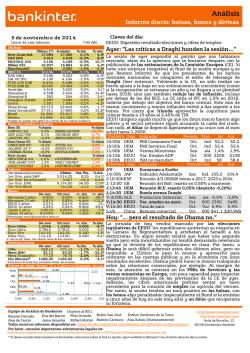

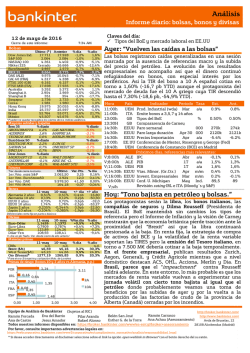

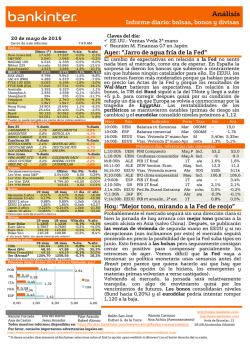

Análisis Informe diario: bolsas, bonos y divisas 4 de noviembr e de 201 4 Cierre de este informe: Bolsas Último (*) Anterior Dow Jones Ind. 17.366 17.391 S&P 500 2.018 2.018 NASDAQ 100 4.169 4.158 Nikkei 225 16.862 16.414 EuroStoxx50 3.082 3.113 IBEX 35 10.374 10.478 DAX (Ale) 9.252 9.327 CAC 40 (Fr) 4.194 4.233 FTSE 100 (GB) 6.488 6.546 FTSE MIB (It) 19.369 19.784 Australia 5.520 5.507 Shanghai A 2.542 2.544 Shanghai B 264 265 Singapur (Straits) 3.283 3.291 Corea 1.935 1.953 Hong Kong 23.911 23.916 India (Sensex30) 27.860 27.866 Brasil 53.947 54.629 México 45.185 45.028 Claves del día: España: Variación de Parados. UEM: Estimaciones de CE. 7:39 AM EEUU: Elecciones Senado y Congreso. Pedidos de Fábrica % día % año -0,1% 4,8% Ayer: “La macro no pudo con la toma de beneficios.” 0,0% 9,2% 0,3% 2,7% -1,0% -1,0% -0,8% -0,9% -0,9% -2,1% 0,2% -0,1% -0,4% -0,2% -0,9% 0,0% 0,0% -1,2% 0,3% 16,1% 3,5% -0,9% 4,6% -3,1% -2,4% -3,9% 2,1% 3,1% 14,8% 3,9% 3,6% -3,8% 2,6% 31,6% 4,7% 5,8% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario OBRASCON HUA ABENGOA SA-B MEDIASET ESP 4,0% 3,5% 2,8% CAIXABANK S. BANCO POPULA BANKIA SA -3,6% -3,2% -3,2% 1,4% 0,5% 0,2% ENEL SPA GDF SUEZ INTESA SANPA -4,2% -3,0% -2,5% EuroStoxx 50 % diario Dow Jones % diario NOKIA OYJ VINCI SA SOC GENERALE MERCK & CO MICROSOFT CO AMERICAN EXP 1,7% 1,0% 1,0% Futuros % diario % diario % diario CHEVRON CORP EXXON MOBIL HOME DEPOT I *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 03-nov Alemania 2 años -0,05% Alemania 10 años 0,85% EEUU 2 años 0,51% EEUU 10 años 2,34% Japón 2 años 0,033% Japón 10 años 0,458% -2,6% -1,5% -1,5% Último Var. Pts. 2.007,75 -3,50 3.074 -5,0 9.254,00 -15,00 150,76 -0,20 % día -0,17% -0,16% 0,00% -0,13% 31-oct +/- día +/- año -0,06% 0,8pb -26,10 0,84% 1,2pb -107,60 0,49% 2,0pb 13,2 2,34% 0,7pb -68,57 0,024% 0,9pb -6,10 0,47% -1,1pb -27,80 Diferenciales renta fija en punto s básico s Divisas 03-nov 1,2482 0,7815 142,35 113,45 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 31-oct 1,2525 0,7830 140,68 114,05 +/- día -0,004 -0,001 1,670 -0,600 % año -9,2% -5,9% -1,6% 7,7% % día -0,6% -1,5% -2,2% -0,7% % año -3,4% -24,6% -20,0% -3,3% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 03-nov 271,12 83,55 78,78 1165,55 31-oct 272,62 84,80 80,54 1173,48 * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 0,95 POR 0,12 IRL ITA FRA 0,06 ESP 0,00 2,48 0,73 0,75 0,36 0,58 0,50 1,00 1,56 2A 10A 1,29 1,50 2,00 2,50 3,00 Jornada de más a menos para ir pendiendo de forma paulatina parte de las revalorizaciones del viernes. La macro intentó impulsar a los índices, pero la toma de beneficios tuvo más peso. Primero el PMI en Europa y posteriormente el ISM Manufacturero en Estados Unidos. Continuó la apreciación del dólar. Contra el Euro, por debajo del 1,25 y respecto al yen 113,38, nivel más alto de los últimos 7 años. En la parte de renta fija, subidas generalizadas de Tirs, cerrando el Bund en 0,854% (+1,5pb) y el 10 años español, en el 2,135% (+6,6pb). La prima de riesgo se situó en 128,1 (+5 pb). Caídas generalizadas en el crudo: WTI volvió a marcar nuevo mínimo de los últimos años: 78,78$/brr (-1,76%) y el Brent 84,78$ (-1,08%). Día/hora País Indicador Periodo Tasa (e) Ant Hora Tas s/h EEUU Elecciones al Senado y al Congreso a 9:00h ESP Var. Parados Oct m/m -- 11:00 UEM 14:30h EEUU 16:00h EEUU Estimaciones CE Balanza comercial Pedidos Fábrica Hora X;2:45h X;10:00 X;10:00 h X;11:00 h X;14:15 h X;16:00 h J/V h J;6:00h J; 13:00 J;13:45 V;14:30 h V;14:30 h S;s/h h S;s/h S;s/h PMI Servicios HSBC PMI Compuesto Final Flash PMI Servicios Final Ventas Minoristas Var. Empleo ADP ISM no manufact. Eurogrupo y Ecofin Indicador Adelantado Sep Ind. 105,5 104,4 Reunión del BoE: repetir en 0,50% y mantener Prel. Reunión 375Bn BCE: repetir 0,05% (depósito -0,20%) Var. empleo no agric. Oct 000 235K 248K Tasa de paro Oct %s/ 5,9% 5,9% Balanza comercial Oct 000 pa. $41,1 $30,94B Exportaciones Oct a/a 10,6% 15,3% M$ 0B Importaciones Oct a/a 5,0% 7,0% Día/hora País China UEM UEM UEM EEUU EEUU UEM JAP RU UEM EEUU EEUU China China China Indicador Sep Sep 000 $40,2B-$40,1B m/ -0,6% -10,1% M$ PeriodoTasa (e) Ant m Tas Oct -53,5 a Oct Ind. 52,2 52,2 Oct Ind. 52,4 52,4 Sep a/a 1,4% 1,9% Oct 000 220K 213K Oct Ind. 58 58,6 Hoy: ”La revisión a la baja de las estimaciones de la CE presionarán al mercado.” Hoy la macro volverá a mandar en la sesión. Primero: veremos un inicio de sesión relativamente positiva como consecuencia de las noticias provenientes de Japón y el cierre de los mercados asiáticos. Sin embargo, este optimismo se verá empañado por la revisión a la baja de las estimaciones de la CE, en particular las de Alemania, Francia e Italia. El panorama ha cambiado sustancialmente a peor en los últimos 2 meses, así que el denominado común serán los recortes (actualmente en +1,2% en 2014 y +1,7% en 2015 para el conjunto de la UEM) lo que volverá a levantar el miedo de una tercera recesión en la Eurozona. Y finalmente, los Pedidos de Fábrica (EE.UU.) para el cual también esperamos caídas (-0,6%e.). Estas noticias, deberá presionar a las bolsas europeas a la baja, dando soporte a los bonos, con una tendencia de fortalecimiento del dólar. Equipo de Análisis de Bankinter (Sujetos al RIC) Belén San José Esther Gutiérrez de la Torre Pilar Aranda Eva del Barrio Ramón Forcada Ana de Castro Jesus Amador Rafael Alonso Ramón Carrasco Ana Achau (Asesoramiento) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas (Madrid) http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- i) PMI Manufacturero (octubre) de 52,6 (vs 52,2e. y 52,6 anterior. De esta forma acumula el undécimo mes consecutivo de crecimiento. ii) Banco de España, el endeudamiento de los hogares y empresas españoles con las entidades financieras se estancó en septiembre. La deuda de las familias se redujo un-0,16% respecto a agosto y la de las empresas un -0,08%. ITALIA.- PMI Manufacturero (octubre) de 49,0 (vs 50,6e.) y 50,7 anterior. FRANCIA.- PMI Manufacturero final (octubre) de 47,3 (vs 48,5e.) y 47,3 anterior. ALEMANIA.- i) PMI Manufacturero final (octubre) de 51,4 (vs 51,8e.) y 47,3 anterior. ii) El ministro de Finanzas alemán, Wolfgang Schäuble, y el ministro de Economía, Sigmar Gabriel, han enviado un informe a la Comisión proponiendo que instale un sistema similar al que ha utilizado la troika en los países rescatados para que los países obedezcan a Bruselas. Un claro mensaje a Francia y a Italia, que siguen reacios a reformar y ajustar más sus economías en un pulso clave dentro del futuro de la Unión Europea. UEM.- i) PMI Manufacturero final (octubre) de 50,6 (vs 50,7e.) y 50,7 anterior. ii) Hoy martes comienza a operar el Mecanismo Único de Supervisión Bancaria (MUS), el nuevo órgano comunitario que velará por el buen funcionamiento de 128 bancos de la zona del euro, quince de ellos españoles, que a partir de ahora tendrán que obtener el visto bueno de este organismo para sus compras en el extranjero o su política de dividendos. iii) El Eurogrupo pretende llegar a un acuerdo sobre el tercer rescate griego en su reunión del 8 de diciembre, de forma que pueda ser ratificado por los parlamentos nacionales de los Estados miembros que así lo requieren, como es el caso de Alemania. El primer paso se dará el 6 de noviembre, donde el ministro de Finanzas griego, Gikas Hardouvelis, explicará a sus colegas del Eurogrupo la situación en su país y las intenciones de su Gobierno. A continuación, la troika regresará a Atenas. GRAN BETAÑA.- PMI Manufacturero (octubre) 50,6 (vs 51,4e.) y 51,6 anterior revisado al alza desde 51,5. NORUEGA, FONDO DE PENSIONES.- Como referencia, este fondo soberano es el 2º mayor del mundo (tras el fondo de pensiones de Japón, con 1,3bn$) con unos activos bajo gestión aproximados de 860.000M$, que han aumentado de media 60.000M$/año en los últimos 13 años. Su patrimonio equivale aproximadamente al 1,3% del total de compañías cotizadas del mundo. La noticia que se publica hoy en prensa es que este fondo está cambiando hacia activos de mayor riesgo: ha elevado el peso en renta variable hasta el 60% desde el 40%, invierte el 5% en inmobiliario y ahora ya realiza inversiones en fondos de retorno absoluto. Además, reduce exposición a Europa desde el 60% en bonos y 50% en acciones hasta el 40% en ambos activos y eleva peso en países emergentes. No se han dado más detalles, pero parece que este fondo soberano de Noruega se convierte en otro factor dinamizador de los activos de riesgo cotizados (bolsas, sobre todo), junto a los cambios en la misma dirección indicados recientemente por el fondo de pensiones japonés. EE.UU.: (i) Hoy se celebran elecciones legislativas al Congreso y a un tercio del Senado. Las últimas encuestas apuntan a que los Republicanos mantendrían el control sobre el Congreso, mientras que los Demócratas podrían perder su mayoría en el Senado. Hasta el momento, se estima que los Republicanos podrían obtener 100 asientos en el Senado, por lo que necesitarían 60 asientos más para obtener mayoría en esta cámara. Entre los programas electorales de ambos partidos, destaca una similitud de opiniones en cuanto al área de comercio, ya que ambos mantienen la idea de realizar dos grandes acuerdos comerciales con la Unión Europea y 11 países del Pacífico. Las propuestas de los republicanos van dirigidas a varios campos. (1) Sector bancario. Abogan por la plena implementación de la doctrina Dodd-Frank (nuevas leyes bancarias en respuesta a la crisis de 2008). (ii) Sistema Fiscal: defienden la derogación del impuesto sobre determinados productos médicos. (iii) Energía: abogan por liberalizar las exportaciones energéticas, reduciendo las restricciones impuestas hasta el momento. (iv) Política Exterior: los republicanos defienden la implementación de una nueva ronda de sanciones a Irán este año por su programa nuclear. (i) El ISM Manufacturero (octubre) ha salido por encima de lo esperado en 59,0 desde 56,6 vs 56,1 estimado. Este nivel, es el mismo del pasado mes de agosto de 2014, que suponía un máximo de los últimos 3 años. Buen dato, mostrando la coyuntura de fortaleza que muestra el sector manufacturero americano. ii) Gasto en Construcción (septiembre) -0,4% (vs +0,7%e esperado) desde -0,8% revisado a la baja desde -0,5%. BRASIL.- PMI Manufacturero (octubre): 49,1 vs 49,3 anterior. JAPON.- i) PMI Manufacturero final (octubre) 52,4 vs 52,8 anterior. ii) Venta de automóviles (octubre) -9,1% vs 2,8% anterior. iii) El Fondo de Pensiones del Gobierno (GPIF) tiene previsto poner en el mercado 187Bn$ entre renta variable japonesa (hasta un 6% del mercado nipón) y del resto del mundo para cumplir con la asignación de activos fijada el viernes. Para lo cual reducirá su exposición a deuda japonesa. HONG KONG.- Ventas Minoristas (septiembre) +4,8% (vs +2,0%e.) y 3,5% anterior revisado al alza desde 3,4%. AUSTRALIA.- i) Ventas minoristas (septiembre): +1,2% (vs +0,3%e.) y +0,1%ant. ii) El Banco Central australiano ha mantenido tipos en el 2,5%. COREA DEL SUR.- Inflación (octubre) m/m: -0,3% (vs -0,1%e.) y -0,1% anterior. Inflación interanual: +1,2% (vs +1,3%e.) vs +1,1% ant. Equipo de Análisis de Bankinter (Sujetos al RIC) Belén San José Esther Gutiérrez de la Torre Pilar Aranda Eva del Barrio Ramón Forcada Ana de Castro Jesus Amador Rafael Alonso Ramón Carrasco Ana Achau (Asesoramiento) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas (Madrid) http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 2.- Bolsa española BANCO SANTANDER (Comprar; Cierre: 6,99€; Pr.Obj.8,20€): Los resultados del 3T´14 muestran una tendencia positiva y mejoran las expectativas del mercado.- Principales cifras comparadas con el consenso (Bloomberg). En el 3T´14, el Margen Bruto alcanza 10.961 M€ (+4,5% t/t) vs 10.635 M€ esperados, el Margen de explotación (antes de provisiones) se sitúa en 5.891 M€ (+5,5% a/a) vs 5.746 M esperados y el BNA alcanza 1.605 M€ (+10,4% t/t) vs 1.520 M€. Las cifras del banco en el conjunto del año (9M´14) muestran una caída en el Margen Bruto de -1,0% a/a hasta 31.572 M€ y -0,3% a/a en el Margen neto (16.750 M€) debido al impacto negativo del tipo de cambio durante el 1S´14 y que ha sido parcialmente compensado durante el 3T´14. Así con tipos de cambio constantes, el Margen Bruto crecería +4,9 % a/a y el Margen Neto +6,6% a/a. La morosidad desciende por tercer trimestre consecutivo hasta el 5,28% (vs 5,45% en 2T´14 y vs 5,52% en 1T´14), la tasa de cobertura se mantiene estable en el 68% (vs 67% en 2T´14) y las entradas netas en mora (morosidad futura) descienden hasta 1.959 M€ (vs 2.535 M€ en 2T´14 y vs 2.536 M€ en 1T´14). Por áreas geográficas, Europa representa el 52% del BNA (Reino Unido 20%, España 14%, Polonia 6% y Alemania 4%), Latinoamérica el 39% (Brasil 20%, México 8% y Chile 6%) y EE.UU el 9,0%. El ratio de capital (CET 1) Mejora hasta 11,44% en 3T´14 (vs 10,92% en 2T´14). Impacto: Positivo. BANCOS ESPAÑOLES: Se modera la caída del crédito y mejora la morosidad.- La evolución del crédito bruto (saldo total) experimenta una caída del -4,5% a/a en el 1S´14 lo que implica una mejora del flujo crediticio en el período ya que la caída registrada a finales de 2014 ascendía a -5,5%. Según el Banco de España, durante los meses comprendidos entre marzo y julio de 2014, el flujo de crédito (crédito nuevo) se ha incrementado en 150.000 M€ gracias a la relajación de las condiciones crediticias por parte de las entidades financieras y al dinamismo del sector empresarial. Así el flujo de crédito destinado a las grandes empresas representa el 54,7% del total y el destinado a las Pymes el 32,5%. El Banco de España observa además una mejora en la tasa de morosidad especialmente en las empresas no-financieras y en el crédito destinado a los hogares para la compra de vivienda. Impacto: Positivo. GAS NATURAL (Neutral; Pr. Obj.: 21,64€; Cierre 22,59€): Resultados en línea.- Ha presentado sus cuentas 9M’14 (cifras principales comparadas con el consenso de Reuters): Ingresos 18.233M € (-0,3%), EBITDA 3.606M€ (-2,3%) vs 3.591M€ estimado, BNA 1.239M€ (+10,6%) vs 1.245M€ e., este resultado incluye unas plusvalías de 252M€ por la venta de su negocio de telecomunicaciones así como un deterioro de inmovilizado y ajustes por el método de participación de 47M€. Excluyendo dichos extraordinarios, el BNA disminuiría -2,6%. La caída del EBITDA se explica por la depreciación de las divisas latinoamericanas (real brasileño y peso colombiano, principalmente) que ha pesado -80M€, y por el impacto diferencial de medidas regulatorias con una repercusión de -151M€. Las inversiones del trimestre suman 363M€ con un acumulado anual de 1.056M€ (+4,8%). Por otro lado, la deuda financiera neta asciende a 13.843M€, 2,9x EBITDA. En nuestra opinión, se tratan de unas cuentas continuistas que no aportan grandes novedades por lo que el interés vendrá por el lado del conference call de hoy y por el adelanto de cifras que puedan dar de la recientemente adquirida CGE. Impacto: Neutral. NH HOTELES (Neutral, Pr. Obj: 4,25€; Cierre: 3,76€; Var. Día: +3,3%): Presenta resultados débiles sin abandonar las pérdidas como se esperaba.- Principales cifras del 3T 2014 comparadas con consenso mercados (Bloomberg): Ingresos 321M€ (+3%); Ebitda 33,5M€ (+16,2%); Pérdida Neta recurrente -4,8M€ vs. -5,6M€ en 3T´13., BPA 0,01€ vs. +0,029€ estimado. El RevPar (ingresos por habitación disponible) aumentó +5,4% y +7,2% a tipo de cambio constate, siendo la primera vez que los precios suben más (incremento de ADR +2,8%) que la ocupación (+2,4%). Destaca la recuperación de precios en España, donde el RevPar (+8,8%) registró el mayor incremento intertrimestral comparable del grupo (ADR +6,5% y la ocupación +2,2%). En Italia el RevPar aumentó +7,9%, en Benelux retrocedió -0,2%, en Europa Central aumentó +7,8% y en las Américas (a tipo de cambio constante) +24% donde destaca el buen comportamiento de México. Principales cifras del 9M 2014: Ingresos 935M€ (+0,3%); Ebitda 79,3M€ (-2,9%); Pérdida Neta recurrente -30M€ vs. -34,1M€ en 3T´13. El RevPar aumentó +3,9%, el precio medio por habitación (ADR) +1,28% y la ocupación +2,68%. El ahorro de costes aumentó +2,3% hasta 9,9M€ en el acumulado del año, gracias a la renegociación de 55 contratos de arrendamiento, si bien los datos consolidados están distorsionados por la venta (juni ´13) del Gran Hotel Kranpolsky por 157M€ y que actualmente opera bajo un contrato de gestión. Por otra parte, en octubre se acordó la venta del 99,9% de su filial inmobiliaria Sotogrande por 225M€ (que generará unas plusvalías antes de impuestos de aprox. 34M€, ya que el valor en libros se sitúa en torno a 191M€). La Deuda Financiera Neta aumenta +31,8% respecto a 2T´14, hasta situarse en 756,6M€ debido a la mayor inversión en Capex que requiere el Plan Estratégico con la reforma de 41 hoteles en 2014. La compañía destaca que los establecimientos que ya han sido reformados han registrado un aumento del RevPar de +26,1%. Con estas cifras el ratio DFN/Ebitda se sitúa en 6,3x, que supone un ligero incremento desde 6,2x en el 2T´13. La cadena hotelera mantiene el guidance para el conjunto del año: espera que el crecimiento del Revpar´14 se sitúe en el rango +3%/+5% y el Ebitda recurrente se incremente entre +5%/10% (excluyendo ventas de activos). Impacto: Neutral. GRIFOLS (Comprar; Cierre 32,21 €; Var. Día: -1%): Acaba de presentar resultados batiendo expectativas en Ebitda y en línea en BNA.- Principales cifras 3T 2014 comparadas con el consenso de mercado (Bloomberg): Ingresos 827,3M€ (+24,3%), EBITDA 213M€ (+26%), BNA 136,3M€ (+8,7%). Principales cifras 9T 2014 comparadas con el consenso de mercado (Bloomberg): Ingresos 2.438M€ (+19.1%), EBITDA ajustado 792M€ vs. 789,8M€ estimado, EBITDA 631,2M€ (+11,4%)y BNA 339M€ vs. 340,8M€ estimado (+10%). En breve http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas publicaremos una nota específica sobre los resultados, la evolución de la compañía y precio objetivo. Impacto: Positivo. 3.- Bolsa europea BANCOS EUROPEOS: El BCE anuncia una supervisión dura a las entidades financieras.- La presidenta del MUS (Mecanismo Único de Supervisión), anuncia que el BCE realizará una supervisión dura a las entidades financieras. Así los principales bancos serán sometidos a pruebas de resistencia financiera (test de estrés) al menos una vez al año aunque las nuevas pruebas no conllevarán necesariamente un análisis exhaustivo de los balances como ha sucedido recientemente con el “AQR” (“Asset Quality Review”). Impacto: Negativo.BMW (Comprar; Cierre: 85,27€; Var. Día: -0,06%): Resultados 3T´14 reflejan un EBIT mejor de lo esperado y un sólido guidance para el conjunto de 2014.- Cifras principales comparadas con el consenso de mercado (Bloomberg): Ventas 19.600M€ (+4,5%) vs 19.315M€ estimado; Ebit 2.260M€ (+17,1%) vs. 2.030M€ esperado; BNA 1.314M€ (-1,2% por el aumento de sus costes fiscales); BPA 1,99€ vs 2,02€ estimado. Los resultados de la compañía baten expectativas en ventas y EBIT en gran medida por la demanda de su modelo X5 “ sport utility”. El margen de beneficio de la división automovilística se amplía hasta 9,4% desde 9,0% en 3T’13, batiendo así a sus rivales. Impacto: Positivo. LOREAL (Cierre: 124,10€; Var.: -0,80%): Las ventas salen peor de lo esperado.- Durante el tercer trimestre las ventas a perímetro comparable crecieron un +2,3% hasta 5.390M€ vs. +3,6% esperado por el consenso de Reuters, y un +4,1% del trimestre anterior. Además la compañía anunció que espera batir al mercado global para el 2014 cuando anteriormente el objetivo era batir al mercado mundial, más grande y exigente. Impacto: Negativo. DANONE (Cierre: 53,46€; Var.: -1,40%): Amplia su participación en Laitiere.- Danone ha comprado un 21,75% adicional del Centrale Laitiere, compañía de lácteos en Marruecos, por 278M€. Con esta compra la compañía francesa aumenta su porcentaje en la marroquí hasta 90,86%. Impacto: Neutral. SANOFI (Neutral; Cierre: 72,8€; Var. Día: -1,2%): La primera vacuna para el Dengue estará disponible en 2S´15.La compañía expone que esta vacuna estará disponible en varios países el próximo año. La segunda fase del estudio contará con 31.000 participantes en 10 países de Asia y LatAm. Según la compañía, en torno a 500.000 personas son hospitalizadas cada año en el mundo por esta enfermedad. Durante los últimos veinte años Sanofi ha invertido en torno a 1.700M$ en el desarrollo de esta vacuna. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Utilities +0,6%; Tecnología +0,4%; Financieras +0,3% Los peores: Petróleo & Gas –1,8%; Materiales Básicos –0,8%; Industriales -0,2% VENTAS DE AUTOS.- En octubre de este año las más altas de los últimos 10 años, en los últimos 12 meses móviles: Ventas totales 16,35M unidades vs 16,4M esperadas vs 16,34M en septiembre. Tomando sólo las cifras en 2014, enero/octubre autos +1,0% y camiones +9,7%, mientras que octubre aisladamente +2,4% y +9,2% respectivamente. Estas cifras indicarían una recuperación de la inversión en lo que a PIB se refiere, ya que las ventas de camiones/vehículos comerciales han aumentado +9,7% hasta octubre y +9,2% en octubre, tasa de crecimiento muy generosa. Ventas domésticas (sólo en EE.UU.) y para los últimos 12 meses móviles: 13,12M vs 13,10M esperados vs 12,89M sept. Las ventas por marcas principales y acumuladas para los primeros 10 meses del año fueron como siguen, destacando negativamente GM: (i) Chrysler +15,3% (+21,4% octubre aislado), impulsadas por Jeep (+52%); su el mejor mes de octubre desde 2001. (ii) Ford -0,8% (-2,1% octubre aislado). (iii) GM +1,1% (-1,0% octubre aislado). (iv) Nissan +13,0% (+13,3% octubre aislado). (v) Toyota +5,5% (+6,9 en octubre aislado), beneficiadas por la debilidad del yen. (vi) Honda +0,6% (+5,8% octubre aislado). Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacan: (i) APPLE (109,40$; +1,3%), tras filtrarse que ha contratado a 2 bancos de inversión para realizar una colocación de bonos; (ii) SAPIENT CORP. (24,60$; +42%) después de que Publicis presentara una oferta de compra por 3.700M$, equivalente a 25$/acc. en efectivo (Sapient cotizaba a 17,32$ antes de conocerse la oferta, por lo que la prima es del 44%); (iii) COVANCE (100,57$; +26%) al presentar LABORATORY CORP. Una oferta de compra por 6.100M$, equivalente a 105,12$/acc. en una combinación de efectivo y acciones (Covance cotizaba a 79,90$ antes de conocerse la oferta, por lo que la prima es del 31,5%). Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer destacaron, sobre todo, las PETROLERAS, como EXXON MOBIL (95,26$; -1,5%), CHEVRON (116,78$; -2,6%), SCHLUMBERGER (más centrada en instalaciones que en extracción; 96,52$; -2,2%), etc., después de que Arabia Saudí admitiera reducir el coste del crudo que exporta a EE.UU. como estrategia para desincentivar el desarrollo de nuevos proyectos de shale gas/extracción de petróleo http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas en arenas bituminosas (el de peor calidad, más difícil y costoso de extraer, normalmente mediante técnicas de fracking), lo que hundió de golpe los futuros sobre el petróleo WTI -2,2%, hasta 78,78$/b. Nosotros estimamos que el WTI podría retroceder hasta el rango 70/75$/b. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico, http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Esther Gutiérrez de la Torre Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

© Copyright 2026