Ver agenda semanal completa (pdf) - El Blog de Bankinter

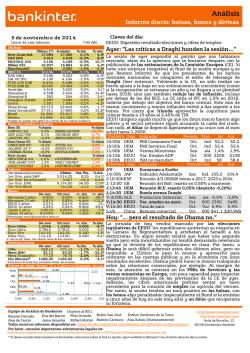

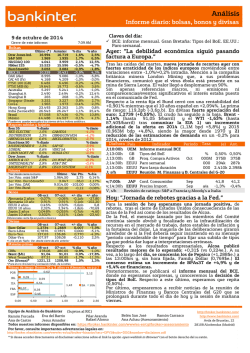

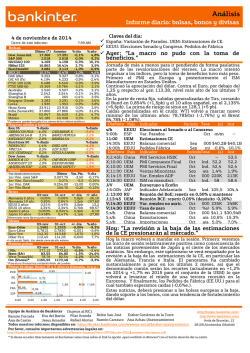

http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 12 al 19 de enero Realizado: 12-ene-15 Bolsas 09-ene-15 17.737,4 2.044,8 4.213,3 17.197,7 3.042,9 9.719,0 9.648,5 4.179,1 6.501,1 18.177,1 1.159,3 1.924,7 23.920,0 27.458,4 5.465,6 4.478,8 48.840,3 42.382,4 8.459,7 DJI S&P 500 NASDAQ Nikkei 225 EuroStoxx50 IBEX 35 DAX CAC 40 FTSE 100 FTSEMIB TOPIX KOSPI HANG SENG SENSEX Australia Middle East BOVESPA MEXBOL MERVAL Bolsas: "Volatilidad 2015. Cada retroceso es una oportunidad, a pesar de la debilidad a corto." 8:31 AM 02-ene-15 17.833,0 2.058,2 4.230,2 17.408,7 3.139,4 10.350,8 9.764,7 4.252,3 6.547,8 19.130,3 1.173,7 1.926,4 23.857,8 27.887,9 5.435,9 4.429,8 48.512,2 42.115,5 8.666,5 % sem. % año -0,5% -0,5% -0,7% -0,7% -0,4% -0,7% -1,2% -1,5% -3,1% -6,1% -3,3% -5,5% -1,2% -1,6% -1,7% -2,2% -0,7% -1,0% -5,0% -4,4% -1,2% -1,8% -0,1% 0,5% 0,3% 1,3% -1,5% -0,1% 0,5% 1,0% 1,1% -1,1% 0,7% -2,3% 0,6% -1,8% -2,4% -1,4% Datos elaborados por Bankinter, Fuente Bloomberg Futuros *Var. desde cierre nocturno. 1er.Vcto. mini S&P 1er Vcto. DAX 1er Vcto. EuroStoxx50 1er Vcto.Bund Último Var. Pts. % día 2.037 3 0,1% 9.665,5 -16,0 -0,2% 3.046 -1 0,0% 156,6 0,1 0,1% Sectores EuroStoxx (Var.% en la semana) Cíclicos Distribución Tecnología Utilities Telecoms Tecnología Farmaceúticas Media Seguros Industriales No cíclicos Serv. Fin. Energía Construcción Químico Mat. Primas Banca Autos -10% -8% -6% -4% -2% 0% 2% Información elaborada por Bankinter con datos de Bloomberg Diferencial vs bono alemán (Plazo 10 y 2 años, p.b.) li 0,58 POR IRL 2,18 0,18 0,74 0,63 ITA FRA ESP 0,00 0,05 1,39 0,29 2A 0,53 0,50 10A La SEMANA PASADA tuvimos lunes y martes de caídas, miércoles y jueves de subidas y viernes otra vez cayendo. Entre medias, un atentado en Francia que no afectó al mercado, unos datos de empleo americanos más bien buenos (aunque esto ya no supone ninguna sorpresa) y cierta tensión con respecto a Grecia, ya que las encuestas sobre intención de voto otorgan la victoria a Syriza (aunque esto tampoco es nuevo). En el frente doméstico, el B.Santander anunció el jueves una respetable ampliación de capital sobre la cual ya nos hemos pronunciado (nota disponible en: https://docs.bankinter.com/stf/plataformas/broker/analisis/analisis_bankinter/compan ias/san_hoja_complementaria_informes.pdf) y que pensamos tiene más ventajas que inconvenientes, pero que a corto plazo castigará la cotización, como ya sucedió de forma rotunda el mismo viernes debido al recorte del dividendo y a un precio de colocación inferior al que muchos esperábamos. Esto, debido al peso del Santander en la bolsa española, introdujo una presión bajista adicional sobre el Ibex. Todo esto era inevitable, pero no nuevo (incluso la ampliación del Santander debería tener lugar antes o después para reforzar su base de capital), ni tampoco dramático. Simplemente heredamos de 2014 una elevada volatilidad derivada de la incertidumbre en Grecia, la débil recuperación europea, el brusco abaratamiento del petróleo y los síntomas de deflación en la Eurozona. EE.UU. es “otro planeta” en todos los sentidos (recuperación consolidada, sin deflación, etc), pero Wall Street teme las consecuencias de una subida de tipos en algún momento de 2015 y, con el mercado en máximos históricos, los avances no son fáciles de conseguir. Pero no ocurre nada grave en el fondo del mercado. Al menos, la semana pasada no nos aportó nada nuevo en ningún sentido, más allá de confirmar la elevada volatilidad a que estaremos sometidos también en 2015. Volatilidad que debe proporcionar oportunidades para tomar posiciones en bolsa a precios más atractivos cuando las correcciones tienen lugar y que no debe interpretarse como una razón para reducir exposición. ESTA SEMANA seguiremos sometidos a la fuerte volatilidad que ya conocemos, sobre todo si tenemos en cuenta que las elecciones en Grecia serán el domingo 25 de enero y que el nuevo gobierno, probablemente de Syriza, deberá tener cerrado para el día 28 de febrero un acuerdo para que la Troika extienda su asistencia al país. Hoy la financiación del BCE a bancos griegos es de 44.850M€ y éstos actualmente reciben liquidez del BCE gracias a una exoneración transitoria de avales (es decir, les acepta los activos al descuento a cambio de liquidez sin mirar su rating), pero esa exoneración sólo permanece en vigor mientras Grecia cumpla sus compromisos... Todo esto sólo puede aportar volatilidad en el corto plazo. Pero lo más probable es que Syriza, aun ganando las elecciones, adopte una postura más realista y que el desenlace final se parezca mucho a una ampliación de plazos para amortizar la deuda (¿30/50 años?) en combinación con un periodo de carencia en el pago de intereses, lo cual permitiría eludir un default formal. También Grecia tendrá un “día después” y no será destructivo. El petróleo, que es el segundo factor de volatilidad, probablemente estabilizará su precio en el entorno de 50$ en no mucho tiempo, por lo que no debería presionar más al mercado. El hecho de que el Brent y el West Texas hayan aproximado sus precios a finales de la semana pasada (el Brent debe ser más barato que el WTI, pero venía sucediendo lo contrario) puede ser síntoma de dicha estabilización. En el frente macro lo realmente importante de esta semana son las Ventas Minoristas americanas del miércoles, que podrían ser algo más flojas de lo que cabría esperar (+0,1% vs +0,7% anterior), el Libro Beige de la Fed también el miércoles, el jueves el PIB’14 de Alemania (+1,5% esperado, como media anual) y el viernes en EE.UU. la inflación (+0,7% esperado, lo cual es muy poco) y la Producción Industrial (0% esperado), junto al Grado de Utilización de la Capacidad Productiva (80,0% esperado vs 80,1% anterior). Unas Ventas Minoristas americanas flojas podrían hacer algo de daño, pero lo más importante es la inflación porque si retrocede hasta +0,7% desde +1,3% pondrá las cosas más difíciles a la Fed para subir tipos. Eso debería ser más bien bueno para las bolsas y, sobre todo, para los bonos americanos. El desenlace de todo lo anterior y ciñéndonos sólo a esta semana es incierto. Una promotora inmobiliaria china ha entrado en default y, aunque el importe es pequeño (51,6M$ impagados y pasivo total de 12.900M$), aportará ruido a un mercado ya nervioso de por sí. Nada fuera de lo habitual, pero puede ser una oportunidad para comprar en un momento de debilidad de mercado. Lo lógico es que las bolsas - sobre todo europeas - sufran un poco más debido a la proximidad de las elecciones griegas, pero elevando un poco la perspectiva (ciclo económico expansivo, menores costes energéticos, ausencia de inflación, financiación barata, consumo y beneficios empresariales mejorando, etc) cada retroceso de bolsas debería interpretarse como una oportunidad para tomar posiciones de cara a 2015/16 a precios más atractivos. Esta semana volveremos a tener tanta volatilidad o más que la pasada, pero por eso mismo es más importante aún que la pasada elevar un poco la perspectiva… Hoy no se publica nada realmente importante, así que las bolsas podrían intentar rebotar a pesar del ruido proveniente de China. Tras las fuertes caídas del viernes es probable que lo consigan. 1,23 1,00 1,50 2,00 Equipo de Análisis de Bankinter (Sujetos al RIC). Ramón Forcada Jesús Amador Castrillo Eva del Barrio Arranz Ana de Castro 2,50 http://broker.bankinter.com/ Esther G. de la Torre http://www.bankinter.com/ Avda. Bruselas, 12 Ana Achau ( Asesoramiento) Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28108 Alcobendas, Madrid Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Pilar Aranda Barrio Rafael Alonso Pág. 1 de 7 Ramón Carrasco Belén San José Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://www.ebankinter.com/ Análisis: Estrategia de inversión semanal Bolsas, divisas y tipos de interés Semana del 12 al 19 de enero Tipos de interés 09-ene-15 Alemania 2 años -0,12% Alemania 10 años 0,49% EEUU 2 años 0,56% EEUU 10 años 1,96% Bonos: "La incertidumbre en Grecia da respaldo al Bund 02-ene-15 -0,11% 0,50% 0,66% 2,11% +/- sem. +/- año -0,6 -0,4 -10,8 -15,4 -1,9 -4,7 -10,8 -21,4 * Diferenciales en puntos básicos. Curva de Tipos EEUU vs Alemania 3 2,5 Alemania EEUU 2 1,5 1 0,5 0 -0,5 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Divisas: "El Euro seguirá bajo presión" 400 Eurodólar (€/USD): La semana pasada la entrada en terreno negativo del IPC de la Eurozona, las expectativas sobre el programa de compra de activos por parte del BCE y los sólidos datos macro de EE.UU. arrastraban al euro, que llegaba a tocar mínimos de los últimos 9 años. Esta semana con los mismos frentes abiertos en Europa (especulaciones sobre estímulos del BCE, temores por la situación griega y datos finales de precios en Europa confirmando su senda bajista) y un IPC de EE.UU. que respaldará la postura laxa de la Fed, el euro continuará sufriendo. Rango para la semana: 1,180/1,195. Euroyen(€/JPY).- La inestabilidad de los mercados provocó que el yen actuara como refugio y se apreciara notablemente durante la semana pasada. Así, su cruce con el euro pasó de 144,5 a 140,2. De cara a los próximos días, el euro seguirá presionado por la cercanía de las elecciones griegas y la confirmación de una inflación en negativo en la UEM por lo que el cruce no repuntará y se limitará a estabilizarse en niveles que no se veían desde hace dos meses. Rango estimado semanal: 139,8-142,5. Eurolibra (€/£): La Libra ha acabado la semana con un saldo ligeramente apreciado frente al Euro. Después de varias sesiones de atonía la decisión de mantener tipos del BoE elevó el valor de la divisa británica que mantuvo la tendencia tras los buenos datos de Producción Industrial y de Balanza Comercial publicados el viernes. Para la semana que viene esperamos que el IPC mensual afecte de manera positiva en su precio, ya que se espera un repunte, pero lo que marcará la tendencia será la esperada depreciación del Euro a la espera del supuesto QE previsto para el día 22 de enero. Rango estimado semanal: 0,774-0,787. Eurosuizo (€/CHF): Tendencia apreciatoria del franco suizo a lo largo de la semana pasada, aunque dentro de un rango muy estrecho de cotización. Las mayores expectativas sobre la implementación de un programa de compra de activos por parte del BCE están provocando la depreciación del euro frente al franco y seguirán haciéndolo durante esta semana. Por tanto, estimamos que el cruce seguirá presionado y se mantendrá muy cerca del nivel mínimo fijado por el SNB (1,20). Rango para la semana: 1,201-1,203. 350 Principales indicadores macroeconómicos de la semana 2,0 0,0 -2,0 3M 6M 1Y 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y Euribor por plazos ( hoy vs hace 1 mes) 0,32 0,4 Hoy 0,2 0,0 -0,04 1S -0,02 0,01 1M 0,02 0,24 Hace 1 mes 0,04 0,05 2M 0,07 0,08 3M 0,10 0,11 4M 0,14 0,15 5M 0,33 0,17 0,25 0,18 6M 9M 12M -0,2 * Curva tipos de interés c/p Eurozona. Evolución semanal principales divisas Euro-Dólar Euro-Yen Euro-Libra Euro-CHF Último 1,1853 140,24 0,78 1,20 02-ene-15 1,2002 144,630 0,783 1,202 +/- sem. -1,5 -439,0 -0,1 -0,1 % año Evolución petróleo e índice materias primas (CRB) 125,0 La semana pasada estuvo marcada por la incertidumbre derivada de las elecciones del 25 de enero en Grecia, que provocaron una ampliación de las primas de riesgo italiana y española. En el caso de la deuda de España, el diferencial de deuda se amplió desde 100 hasta 123 p.b., aunque ello no impidió que el Tesoro colocara 5.000 M€ en bonos con vencimientos en 2020, 2028 y 2037 con una favorable acogida en el mercado. La mayor percepción de riesgo en el mercado presionó a la baja la TIR de los bonos soberanos de mayor calidad como el Bund, cuya TIR se situó nuevamente en la frontera de 0,50%. Las citas más destacadas de esta semana son las emisiones de bonos alemanes a 10 años (miércoles) y la subasta de bonos españoles del jueves. La progresiva estabilización del mercado y la expectativa de puesta en marcha de un programa de compra de bonos por parte del BCE a lo largo del 1T’15 deberían permitir un leve estrechamiento del diferencial español y que el Bund se mantuviera claramente respaldado, con su TIR en un rango estimado semanal: 0,45%/0,54%. -2,0% 3,3% -0,7% 0,2% 115,0 105,0 95,0 85,0 75,0 65,0 55,0 Emisiones Día/Hora 12/01/2015 12/01/2015 13/01/2015 13/01/2015 14/01/2015 14/01/2015 15/01/2015 15/01/2015 16/01/2015 Día M;s/h M;0:50h 300 M;10:30h X;7:00h 250 X;11:00h Precio Brent (USD/Bb) X;14:30h Precio WTI (USD/Bb) X;14:30h Indice CRB 200 X;16:00h X;20:00h J;9:00h J;10:00h de la semana J;10:00h País Emisión J;11:00h Italia 8.000M€ en letras 12M J;14:30h Alemania 2.000M€ en letras a 6M J;14:30h Italia 7.000M€ en bonos a 2018,2021y2030. J;16:00h 1.000M€ en bonos I/L 2030 V;8:00h Alemania 5.000M€ en bonos a 2025 V;11:00h Alemania Rusia Bonos V;14:30h España Bonos vcto. 2017, 2020 y 2022 V;15:15h Reino Unido 1.750MGBP en bonos 2034 V;15:15h Reino Unido Letras a 1,3 y 6M V;22:00h País China JAP GB JAP UEM EEUU EEUU EEUU EEUU ESP ALE ESP UEM EEUU EEUU EEUU ALE UEM EEUU EEUU EEUU EEUU Dato Balanza comercial Balanza comercial IPC Ped. Maq. Herramienta a/a Prod. Industrial (wda) Previsión Vtas.Minoristas Vtas. Minor. (Grupo de Control) Invent. Empresariales Libro Beige de la Fed IPC, final PIB no ajustado Balanza comercial Balanza Comercial Empire Manufacturing Precios producción Fed de Filadelfia IPC, final IPC, final IPC Utiliz. Cap. Product. Prod. Industrial Entrada Capitales LP Mes Dic Nov Dic Dic Nov Dic Dic Nov Tasa (e) Previo 000M$ $49.00B $54.47B -¥734.0B -¥766.6B a/a 0.7% 1.0% a/a -36.6% a/a -0.7% 0.7% m/m 0.1% 0.7% m/m 0.4% 0.6% m/m 0.2% 0.2% Dic 2014 Nov Nov Ene Dic Ene Dic Dic Dic Dic Dic Nov a/a a/a 000M$ 000M€ Ind. a/a Ind. a/a a/a a/a % m/m 000M$ -1.1% -0.4% 1.5% 0.1% --2240.1M -19.4B 5.00 -3.58 1.0% 1.4% 20.0 24.5 0.2% 0.6% -0.2% 0.3% 0.7% 1.3% 80.0% 80.1% -0.1% 1.3% --$1.4B Tabla 1.2.- Información elaborada por Bankinter con datos de Bloomberg Equipo de Análisis de Bankinter (Sujetos al RIC). Ramón Forcada Jesús Amador Castrillo Eva del Barrio Arranz Ana de Castro Pág. 2 de 7 Ramón Carrasco Belén San José http://broker.bankinter.com/ Esther G. de la Torre http://www.bankinter.com/ Avda. Bruselas, 12 Ana Achau ( Asesoramiento) Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warrated Equity Value, PER teórico. 28108 Alcobendas, Madrid Pilar Aranda Barrio Rafael Alonso Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h. Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Análisis: Noticias de compañías Bolsas, divisas y tipos de interés 1.- Entorno Económico ESPAÑA.- La Producción Industrial de Nov. publicada el viernes fue 0,0% en tasa interanual ajustada por estacionalidad vs +0,6% esperado. Además, el dato de Oct. fue revisado a la baja desde +1,2% hasta +1,1%. La tasa interanual no ajustada por estacionalidad desciende -0,1% frente a +0,5% anterior (revisado desde +0,6%). En absoluto fueron buenos datos, sino más bien decepcionantes e inesperadamente flojos. UEM/BCE.- Tras la entrevista a Mario Draghi publicada hace unos días en el diario alemán Handelsblatt en la que admitió que el BCE se está preparando técnicamente para cambiar el ámbito, la rapidez y la composición de medidas de su política monetaria para reaccionar ante un largo período de baja inflación, el viernes se filtró que miembros del staff técnico del BCE presentaron al Consejo de Gobierno el 7 de enero diferentes modelos para la puesta en marcha de un programa de compra de activos con grado de inversión (es decir, rating igual o superior a BBB-) por importe de 500.000 M€. Parece que estos modelos se centran en compras de deuda soberana, pero sólo con un rating de grado de inversión (es decir, los bonos griegos quedarían excluidos). La próxima reunión del BCE con decisiones de política monetaria y comparecencia de Draghi tendrá lugar el 22 de enero, pero creemos que el BCE esperará a la reunión del 5 de marzo para anunciar oficialmente la puesta en marcha del QE con el objetivo de conocer el desenlace de las elecciones en Grecia. Anunciar el QE en la reunión del día 22 equivaldría a admitir que éste se llevará adelante independientemente de la actitud del nuevo gobierno con respecto a la deuda y eso parece improbable. REINO UNIDO.- La Producción Industrial publicada el viernes descendió -0,1% en Nov. en tasa intermensual, cuando se estimaba un incremento de +0,2%. Además, el dato del mes de Oct. fue revisado a la baja, desde -0,1% hasta -0,3%. Este inesperado descenso ha provocado que el aumento de la tasa interanual haya sido inferior a lo esperado por el consenso: +1,1% frente a +1,7% estimado y +1,0% anterior (revisado a la baja desde +1,1%). Sin embargo, no creemos que este dato se deba interpretar negativamente, ya que el descenso de la Producción Industrial en Nov. se debe únicamente a un retroceso de la producción de petróleo y gas (-5,5% en tasa m/m), probablemente motivado por el menor nivel de producción de los yacimientos menos rentables tras la brusca caída del precio del petróleo. EE.UU.- La Creación de Empleo No Agrícola publicada el viernes batió nuevamente expectativas en Dic., al ascender a 252k frente a 240k estimado. Además, la cifra de nov., que había sido la mejor de los últimos 34 meses, fue revisada al alza desde 321k hasta 353k. En conjunto, la revisión de los 2 meses anteriores arroja una creación de empleo superior en 50k nuevos puestos de trabajo a los datos publicados inicialmente. Este impulso a la creación de empleo en los últimos meses ha permitido que la economía estadounidense cierre 2014 con una creación neta de 2,95 millones de empleos en el sector no agrícola, lo que supone el mejor registro desde 1999. La Tasa de Paro continúa reduciéndose y se sitúa en 5,6% frente a 5,7% estimado y 5,8% anterior, por lo que el desempleo se reduce a su menor nivel desde junio de 2008 y se acerca al rango 5,2%/5,5% que la Fed considera como tasa de paro estructural para la economía americana. Además, la Tasa de Infraempleo (que incluye a aquellas personas que trabajan a tiempo parcial, aunque desearían un empleo a tiempo completo), se reduce desde 11,4% a 11,2%. JAPÓN.- El Gobierno estima para 2015 un PIB (año fiscal cerrado en marzo 2016) de +1,5% vs +1,4% de estimación anterior y una inflación de +1,4%, por debajo del objetivo de +2%. La mejora esperada en el crecimiento se basa en el retraso en la aplicación de la segunda subida del impuesto al consumo (desde 8% hasta 10%). Sin embargo, la revisión a la baja con respecto a 2014 es notable: PIB desde +1,2% hasta -0,5%. No es necesariamente una mala noticia si se contempla con perspectiva porque implica aceptar un crecimiento nominal de la economía de +2,9% en 2015, pero tiene como contrapartida que la revisión a la baja de 2014 es severa debido al impacto de la subida de impuestos, lo que lleva a pensar que será muy difícil que se decidan a aplicar la segunda subida de impuestos, aunque esté prevista para 2017. CHINA.- (i) Las ventas de autos 2014 (año completo) han quedado por debajo de expectativas: 23,5M unidades, que supone +6,9% vs +8,3% estimado por la propia industria, después de haber rebajado ya previamente sus estimaciones desde +10%. En 2013 fue +14%. Es otro síntoma del aterrizaje suave de la economía China. (ii) Por otra parte, parece que ha entrado en default la primera empresa promotora inmobiliaria china financiada en USD, llamada Kaisa. Su CD dimitió el 31 de Dic.’14 ante la imposibilidad de atender los intereses de los bonos que tiene emitidos en USD por 51,6M$. El importe no es elevado, pero lo relevante es que se trataría del primer impago de la deuda en USD de una promotora china. Su deuda total son 12.900M$. Los bonos de esta compañía cotizan ahora al 30% de su valor nominal y ha provocado un repunte de las TIR de los bonos corporativos en China este fin de semana. Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro 2.- Bolsa española ABENGOA (Vender; Cierre 2,3€; Var. Día: +4,9%): Obtiene un contrato en México por 1.312M€.- Desarrollará una planta de ciclo combinado de 924 MW, realizando el desarrollo, ingeniería, construcción y diseño de la central durante los próximos 25 años, si bien el proyecto se ejecutará durante los próximos 30 meses. El proyecto es el mayor ciclo combinado hasta la fecha creado en México y el segundo que Abengoa desarrolla en el país, incluido Equipo de Análisis de Bankinter: Ramón Forcada Eva del Barrio Jesús Amador Amador Rafael Alonso Pilar Aranda Jesús Ana de Castro Esther Gutiérrez de la Torre Ana Achau (Asesoramiento) Ramón Carrasco Belén San José Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. http://www.bankinter.com/ http://broker.bankinter.com/ Avenida de Bruselas, 12 28108 Alcobendas, Madrid Análisis: Noticias de compañías Bolsas, divisas y tipos de interés dentro de los planes de inversión en el sector impulsados por el Gobierno de Peña Nieto. El desembolso durante la fase de construcción ascenderá a 700M$, cifra que se financiará con capital y deuda sin recurso. Abengoa tomará una participación, pero todavía no se ha fijado cuál será. Con este contrato, la cartera de la sección de Ingeniería y Construcción asciende a 9.300M€, parte de la cual desarrollará de manera conjunta con EIG Global Energy Partner, después de que la semana pasada se anunciara la creación de una sociedad conjunta. Este contrato debería tener un impacto positivo en el mercado, puesto que la consolidación de Abengoa en México es muy relevante por el elevado volumen de inversiones previsto en el país para el año próximo. Además esta noticia se une a las publicadas la semana pasada, encaminadas a reducir endeudamiento, uno de los principales problemas de Abengoa (Deuda 13.500M€, Deuda Neta 9.022M€). Anunció que (i) reducirá su participación en Abengoa Yield hasta aprox. el 45% desde 64% actual, lo que supondrá reducir endeudamiento en 4.000M€ y (ii) el acuerdo alcanzado con EIG Global Energy Partner permitirá a Abengoa reducir su deuda en aproximadamente 500M€ este año, reduciendo la asociada a determinados proyectos que serán traspasados a la “joint venture” (NewCo), controlada mayoritariamente por EIG. Impacto: Positivo. REPSOL (Neutral; P. Objetivo: 20,5€; Cierre: 14,50€; Var. Día -3,72%): Resultado del dividendo flexible.- El 61,49% de los accionistas acudieron al dividendo flexible en acciones (scrip dividend), por lo que Repsol ampliará capital por 24,4M accs. (1,81% del total). Este grado de aceptación es el habitual y esperable por lo que la cotización no debería verse afectada negativamente por el efecto dilutivo. Impacto: Neutral. SECTOR CONSUMO.- Las ventas On-line durante la campaña navideña en España se disparan un +20% hasta los 2.500M€.- El comercio electrónico cierra así un gran año con un incremento de +24% respecto al 2013 y con un volumen de ventas de 16.000M€. El crecimiento continúa la tendencia iniciada en años anteriores pero se acelera ya que en 2013 el crecimiento fue del +15%. Para los tres últimos años se acumula una subida de las ventas de +57%. Además, se estima que el comercio electrónico para el cuarto trimestre llegará a un volumen de 4.200M€. Una vez finalizada la campaña navideña han publicado cifras de ventas algunas compañías como El Corte Inglés cuya facturación ha subido un 60%, Amazon que ha calificado la campaña como la “mejor Navidad del grupo en España” y Vente-Privee que ha tenido un incremento de ventas de +27% durante el periodo. Con esta información podríamos afirmar, aunque no haya cifras oficiales publicadas específicas de las ventas durante estas fechas, que también compañías como Inditex, Mango y compañías de logística como Seur, se han podido ver beneficiadas por la tendencia. JAZZTEL (Comprar; Cierre: 12,59€; Var. Día: +0,04%): Lideró la captación de clientes de otros competidores en 2014.- Jazztel captó durante el año 2014 un total de 612.000 clientes de otros operadores nacionales a través de la portabilidad, el sistema que permite a los clientes cambiar de operador conservando el número de teléfono. Jazztel ha utilizado campañas de captación a su base de abonados de banda ancha, lo que le ha permitido liderar la captación de clientes y aventajar a competidores. Vodafone ha moderado la pérdida de clientes de los últimos años gracias al buen comportamiento de ONO, que captó 462.000 clientes en 2014, mientras que Telefónica (incluyendo sus operadores Movistar y Tuenti) perdió 820.000 clientes. Jazztel fue objeto de un OPA por parte de Orange a un precio de 13,0€ por acción en efectivo, cuya resolución está pendiente de las autoridades de competencia. La compañía francesa perdió 50.000 clientes de móvil en 2014. En conjunto, estos datos pueden favorecer moderadamente a Jazztel por 2 motivos: (i) El liderazgo en captación de clientes, a la espera de comprobar la evolución de sus ingresos y márgenes, parece confirmar la buena marcha de su estrategia convergente. (ii) La pérdida de clientes por parte de Orange en España pueden generar mayor interés en su operación de compra sobre Jazztel, por lo que la operadora francesa podría estar más dispuesta a aceptar las condiciones que le pudieran imponer las autoridades de competencia. Impacto: Positivo. IAG (Comprar; Cierre 5,982€; -1,3%)/ AER LINGUS (2,50€; +10%): IAG podría considerar lanzar la tercera oferta de OPA sobre Aer Lingus.- Tras haber realizado dos intentos para adquirir la aerolínea irlandesa (la primera fue por 1,8/2,2€/acción y la segunda por 2,4€/acción) sin éxito, por ser consideradas insuficientes por sus accionistas, queremos insistir que nos parece probable que IAG continúe las negociaciones para mejorar su oferta. Así, la cotización del Aer Lingus rebotó +10% hasta 2,5€/acción en la sesión del viernes con una capitalización de 1.335M€ desde 1.053M€ cuando se realizó la primera oferta. Los motivos que apoyan este planteamiento son los siguientes: (i) el atractivo que tiene para IAG los slots de Aer Lingus en Heathrow (23 diarios) ya que es difícil que el Gobierno británico autorice la ampliación de nuevos slots en este aeropuerto (con este mismo fin, IAG adquirió la aerolínea BMI a Lufthansa en 2012). Con esta adquisición la cuota de slots de IAG pasaría del actual 52% hasta 55%. (ii) Las rutas de Aer Lingus a Norteamérica desde Dublín son las únicas en la que se permite realizar el control de inmigración antes de llegar a EE.UU., lo que permitiría a IAG reforzar su presencia en este país y las rutas trasatlánticas con la alianza Oneworld. (iii) Por último, los principales accionistas podrían estar esperando una mejora de lo oferta no sólo desde el plano económico: Ryanair –principal accionista con el 30% del capitalestá obligado a vender un 5% de Aer Lingus por las autoridades de la competencia, pero podría exigir a IAG el Equipo de Análisis de Bankinter: Ramón Forcada Eva del Barrio Jesús Amador Amador Rafael Alonso Pilar Aranda Jesús Ana de Castro Esther Gutiérrez de la Torre Ana Achau (Asesoramiento) Ramón Carrasco Belén San José Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. http://www.bankinter.com/ http://broker.bankinter.com/ Avenida de Bruselas, 12 28108 Alcobendas, Madrid Análisis: Noticias de compañías Bolsas, divisas y tipos de interés intercambio de activos para acceder a vender toda su participación (por ejemplo, slost en el aeropuerto de Gatwich para las rutas a Irlanda). El Gobierno Irlandés (2º accionista con el 25% del capital) podría pedir compromisos laborales para los empleados de Aer Lingus y el mantenimiento de las rutas entre Dublín y EE.UU. En definitiva, nos parece probable que IAG mejore la oferta por encima de 1.400M€ (2,6€/acc. como mínimo) y la complemente con acuerdos adicionales de interés para los accionistas. Por ello hemos introducido Aer Lingus como idea de inversión para esta semana, ya que su cotización podría seguir viéndose favorecida hasta que se confirme la OPA de IAG. Impacto: Positivo. ACERINOX (Comprar; Pº Objetivo 15,6; Cierre 12,59€; Var. Día +1,21%): Emisión de obligaciones por 50 M€.- Ha efectuado una emisión de obligaciones simples de 50M€ (8,6% de la DFN) con vencimiento en diciembre 2018. La emisión se realizará a un tipo de interés variable del euríbor a tres meses más 175p.b. La emisión es de reducido tamaño por lo que debería tener escaso impacto en la cotización. Además, el endeudamiento no supone un problema relevante para la compañía (aprox. 2,3x Ebitda). Impacto: Neutral. 3.- Bolsa europea RBS (Cierre: 367,70 GBp; Var. Día: -2,65%): Estudia la venta de su negocio de banca corporativa en Asia. Mediante esta operación, el banco avanzaría en su estrategia de concentración en el Reino para aumentar la rentabilidad del banco y reducir así el Estado británico su participación en el capital del banco (actualmente controla el 80,0% del capital). Se desconoce el precio orientativo al que RBS vendería la unidad asiática y por tanto el impacto en los resultados y en los ratios de capital, aunque cabe destacar que la unidad asiática representa el 4,8% de la inversión crediticia del banco. Impacto: Positivo. BMW (Comprar; Cierre: 88,16€; Var. Día: -1,38%): Alcanza cifras récord de ventas en 2014: El grupo aumentaba sus ventas un +7,9% respecto al año previo y conseguía cumplir su ambicioso objetivo de vender más de 2M de vehículos en el conjunto de 2014, con lo que consigue un máximo histórico. Además, las ventas crecían en todos sus principales mercados: +6,4% en Europa, +13,8% en Asia y +3,9% en América. Por tanto, buenas noticias para la compañía que además, con su marca BMW, consiguió mantener el liderazgo en ventas en diciembre frente a otras marcas de lujo como Mercedes y Audi. Impacto: Positivo. DAIMLER (Comprar; Cierre: 69,42€; Var. Día: -0,93%): Sus ventas aumentaron +11,4% en 2014.- Este aumento se debe en gran medida a las cifras récord alcanzadas por su marca de lujo Mercedes, que en 2014 veía aumentar sus ventas un +13% (hasta 1.650.000 vehículos). De hecho, en diciembre sus ventas crecieron un +17,2% con lo que alcanzaban el mejor mes y trimestre de su historia. En el conjunto del año, destaca el aumento de matriculaciones en China (+29,1%) y EE.UU. (+5,7%), los dos principales mercados de la marca (después de que China se situara el año pasado como su segundo mercado reemplazando a Alemania). Además, en Europa sus ventas también alcanzan un aumento del +9,4%. En cuanto a sus perspectivas, la compañía lanzará 11 modelos nuevos con los que espera asegurar su crecimiento de aquí a 2020. Impacto: Positivo. ENEL (Comprar; Cierre: 3,46€: Var. Día: -5,05%): Mantiene sus planes de desinversión en Europa del Este.- La compañía ha reafirmado sus objetivos de desinversión en Rumanía y Eslovaquia. Parece que tiene ofertas por lo que podría cerrar la operación en 2015 por unos 4.000M€, lo que le permitiría seguir reduciendo su endeudamiento (DN/EBITDA 14e 2,6x desde 3,2x en 2013). En este sentido, la compañía ha venido decepcionando a los inversores ya que el objetivo de 2014 se revisó al alza, de 37.000M€ hasta 39.500M€. Por tanto, cuando la venta vaya cobrando forma, la cotización de Enel debería recuperar parte del terreno perdido. Impacto: Neutral. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Tecnología -0,2%; Materiales Básicos -0,5%; Telecos -0,6%. Los peores: Financieras -1,3%; Consumo Discreacional -1,14%; Financieras -1,3% Ha comenzado la temporada de resultados correspondiente al 4T’14 de las compañías americanas. El consenso de Bloomberg estima un incremento medio para el conjunto de las empresas del S&P500 de +2% a/a, afectado porque las compañías petroleras se verán afectadas por el descenso en el precio del crudo (ex Energías +4,7%). Hoy publica: Alcoa (0,27$e.). Entre las compañías que MEJOR EVOLUCIÓN presentaron el viernes destacan: (i) AGENUS (Cierre: 5,29$; Var.: +28,7%) la compañía de Biotecnología firmó un acuerdo con Incyte mediante el cual desarrollará y comercializará terapias inmunológicas. Equipo de Análisis de Bankinter: Ramón Forcada Eva del Barrio Jesús Amador Amador Rafael Alonso Pilar Aranda Jesús Ana de Castro Esther Gutiérrez de la Torre Ana Achau (Asesoramiento) Ramón Carrasco Belén San José Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. http://www.bankinter.com/ http://broker.bankinter.com/ Avenida de Bruselas, 12 28108 Alcobendas, Madrid Análisis: Noticias de compañías Bolsas, divisas y tipos de interés Entre los valores que PEOR EVOLUCIÓN ofrecieron el viernes (i) FIVE BELOW (Cierre: 35,2$; Var.: -19,3%) la compañía anunció que espera que sus resultados correspondientes a 4T´14 se sitúen en la parte baja de sus estimaciones, por una débil temporada de ventas de Navidad. (ii) THE CONTAINER STORE GROUP (Cierre: 18,2$; Var.: -14,2%). Presentó resultados 4T´14 que batieron expectativas en términos de beneficios, pero decepcionaron en términos de ventas (iii) RUBY TUESDAY (Cierre: 6,3$; Var.: -11,7%) después de publicar unos resultados trimestrales en los que los ingresos se situaron por debajo de los estimados por el consenso de mercado. (iv) MACY´S (Cierre: 65,9$; Var.: -2,8%) después de anunciar que reestructurará sus negocios de merchandising y marketing y cerrará 14 tiendas. (v) BED BATH & BEYOND (Cierre: 74,09$; Var.: -6,7%) los resultados trimestrales batieron expectativas en términos de beneficios, pero decepcionaron en términos de ventas. SHIRE (Cierre: 217,5$; Var.: +1,6%): Acuerda la compra de NPS Pharmaceuticals por 5.200M$.- Con esta adquisición se posiciona en el segmento de enfermedades raras y le permitirá expandir su actividad en los segmentos de trastornos endocrinos y gastrointestinales. Uno de los medicamentos con los que contará a partir de ahora es Gattex, que es un tratamiento para el síndrome del intestino corto, mientras que Natpara, que combate el hipoparatiroidismo, todavía no ha sido aprobado por la FDA. Shire abonará 46$/acc., lo que supone una prima de +10% con respecto al cierre del viernes. Shire abonará los 5.200M$ mediante emisión de bonos por 850M$, efectivo, reservas y un crédito “revolving” a un plazo de cinco años por 2.100M$. El acuerdo fue anunciado el sábado, después de ser aprobado por ambos Consejos de Administración, por lo que todavía no ha quedado reflejado en la cotización. El impacto será positivo, a pesar de que era algo que el mercado esperaba. Impacto: Positivo. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. Equipo de Análisis de Bankinter: Ramón Forcada Eva del Barrio Jesús Amador Amador Rafael Alonso Pilar Aranda Jesús Ana de Castro Esther Gutiérrez de la Torre Ana Achau (Asesoramiento) Ramón Carrasco Belén San José Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. http://www.bankinter.com/ http://broker.bankinter.com/ Avenida de Bruselas, 12 28108 Alcobendas, Madrid Análisis: Estrategia de Inversión Semanal Exposición y posicionamiento estratégico recomendado INVERSOR LOCAL (Zona Euro): Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo 75% Dinámico 60% Moderado 40% Conservador 25% Defensivo 10% INVERSOR GLOBAL: Exposición Recomendada a Bolsas por perfil de riesgo del inversor. Agresivo 75% Dinámico 60% Moderado 40% Conservador 25% Defensivo 10% Máximo recomendado por perfiles en el momento actual, sobre la parte del patrimonio financiero susceptible de ser invertido en bolsa. Los grados máximos asumibles son: Agresivo 100%; Dinámico 80%; Moderado 65%; Conservador 50%; Defensivo 40%. Posicionamiento recomendado (cambios indicados en color rojo) Area Geográfica Tipo de activo Vender/Infraponderar Middle East Argentina BRICs (excepto India) Grecia Turquía Europa del Este Latam Australia Canadá Portugal Neutral Sobreponderar/Comprar UEM Reino Unido Japón Sudeste asiático México EEUU España India Petróleo Deuda emergente Materias primas Bonos soberanos Bonos corporativos Bonos convertibles Bonos High Yield Oro Bolsas Fondos de retorno absoluto (seleccionados) Inmuebles Construcción Petroleras Bancos y Financieras Seguros Industriales Media Biotecnología Consumo Básico Consumo Discrecional Tecnología Concesiones Autos Concesiones Aerolíneas Turismo Inmobiliario (activos) Sector Telecos Farma Utilities Ideas singulares India Yahoo! Ideas de corto plazo (sólo para perfiles dinámicos y agresivos) Activo Recom. Fecha Entrada Pr.Entrada Comentarios Mantenemos la idea tras el éxito de la salida a bolsa de Alibaba. La suma de la caja de Yahoo! más el valor de Alibaba da un importe superior a la capitalización bursátil Yahoo! Comprar (link actual de Yahoo!. De esta forma, el negocio “tradicional” de Nota Especial) Yahoo valdría negativo. El mercado no está poniendo en Acción precio correctamente a Yahoo! y su evolución a futuro debería seguir siendo positiva. Desde que incorporamos la idea (14/04) la rentabilidad asciende a +73% en € y +48% en $. Mantenemos la idea de compra del fondo de bonos Natixis soberanos ya que la inflación en negativo unida al futuro Souverains Euro programa de compra de bonos por parte del BCE seguirá Comprar (Fondo impulsando la renta fija. Rentabilidad acumulada desde el 5 Inversión) de enero: -0,19%. Aer Lingus Acción Comprar 14/04/2014 33,55€ n/a n/a 05/01/2014 514,53 n/a n/a 12/01/2014 2,5 2,43 2,63 Introducimos una idea de compra sobre Aer Lingus ya que la posible OPA de IAG podría seguir impulsando el precio. Mantener esta idea hasta que se confirme. (Se incluye NOTICIA más desarrollada en este informe) Equipo de Análisis de Bankinter (Sujetos al RIC). Ramón Forcada Ana de Castro Eva del Barrio Jesús Amador Pilar Aranda Rafael Alonso Belén San José Ramón Carrasco Órdenes límite recomendadas Stop loss Profit taking Esther G. de la Torre Ana Achau (Asesoramiento) Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.bankinter.com/ http://www.bankinter.com/ Avda. de Bruselas, 12 28108 Alcobendas (Madrid) Análisis Rdos. empresariales: Desde 12 enero Resultados principales compañías americanas Fecha Compañía BPAe Variación mensual BPA % a/aPublicación% mes Capitalizac. G. Industrial 12-ene-15 Alcoa 0,267 $/acc 568,0% Confirmed 0,7% 13-ene-15 Linear Technology Corp 0,547 $/acc 23,3% Confirmed -0,3% 14-ene-15 JPMorgan Chase & Co 1,334 $/acc -4,7% Confirmed -3,5% 225.749 Banks 14-ene-15 Wells Fargo & Co 1,014 $/acc 1,4% Confirmed -2,3% 277.849 Banks 15-ene-15 Bank of America Corp 0,314 $/acc -39,6% Confirmed -3,4% 181.829 Banks 15-ene-15 Citigroup Inc 0,893 $/acc 8,9% Confirmed -4,0% 157.352 Banks 15-ene-15 Fastenal Co 0,395 $/acc 19,7% Confirmed -2,2% 15-ene-15 Intel Corp 0,664 $/acc 25,3% Confirmed 1,1% 177.396 Semiconductors 15-ene-15 Schlumberger Ltd 1,462 $/acc 8,3% Confirmed -3,2% 106.418 Oil&Gas Services -13,5% Confirmed -1,8% 16-ene-15 Goldman Sachs Group Inc/The4,437 $/acc -10% 0% 10% 20% 19.338 Base Metals 10.844 Semiconductors Linear Technology Corp -0,3% JPMorgan Chase & Co -3,5% 13.790 Distribution/Wholesale 85.658 Banks Wells Fargo & Co -2,3% Bank of America Corp -3,4% Citigroup Inc -4,0% Fastenal Co -2,2% Intel Corp 1,1% Schlumberger Ltd -3,2% Goldman Sachs -1,8% Group Inc/The Bankinter Análisis Ramón Forcada Eva del Barrio http://broker.bankinter.com/ Jesús Amador Ana de Castro Ramón Carrasco Rafael Alonso http://www.bankinter.com/ Belén San José Esther G de la Torre Avda. Bruselas, 12 Pilar Aranda Ana Achau (Asesoamiento) Todos los informes se encuentran aquí: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Análisis Dividendos de Empresas entre el 12 de enero y el 19 de enero Reparto de dividendos de las compañías americanas Ex-Divd 1 Pago 2 Compañía Rent. x Dividendo Importe Tipo Rtb.xDiv. Capitaliz. Mercado G. Industrial 0% 13-ene-15 30-ene-15 AETNA INC Regular Cash 0,2500 USD 1,10% 32.018.768.000 New York Healthcare-Services 13-ene-15 13-ene-15 31-ene-15 CHESAPEAKE ENERGY CORP Regular Cash 02-feb-15 FREEPORT-MCMORAN INC Regular Cash 0,0875 0,3125 USD USD 1,91% 5,33% 12.218.082.732 24.364.550.000 New York New York Oil&Gas Mining 13-ene-15 05-feb-15 PNC FINANCIAL SERVICES GROUP Regular Cash 0,4800 USD 2,21% 45.659.220.528 New York Banks 13-ene-15 13-feb-15 ABBVIE INC Regular Cash 0,4900 USD 2,98% 104.817.265.522 New York Pharmaceuticals 13-ene-15 13-feb-15 ABBOTT LABORATORIES Regular Cash 0,2400 USD 2,12% 68.061.734.487 New York Pharmaceuticals 14-ene-15 27-ene-15 WHOLE FOODS MARKET INC Regular Cash 0,1300 USD 1,04% 17.982.477.672 14-ene-15 30-ene-15 EOG RESOURCES INC Regular Cash 0,1675 USD 0,77% 47.928.903.348 New York Oil&Gas 14-ene-15 06-feb-15 GENERAL DYNAMICS CORP Regular Cash 0,6200 USD 1,78% 46.053.232.307 New York Aerospace/Defense 14-ene-15 06-feb-15 PERKINELMER INC Regular Cash 0,0700 USD 0,64% 4.919.519.140 New York Electronics 14-ene-15 06-feb-15 YUM! BRANDS INC Regular Cash 0,4100 USD 2,23% 32.138.221.823 New York Retail 15-ene-15 17-feb-15 HORMEL FOODS CORP Regular Cash 0,2500 USD 1,95% 13.519.354.332 New York Food 15-ene-15 20-feb-15 CATERPILLAR INC Regular Cash 0,7000 USD 3,19% 53.063.211.306 New York SERVICES GROUP Machinery-Constr&Mining 16-ene-15 04-feb-15 LOWE'S COS INC Regular Cash 0,2300 USD 1,35% 66.478.849.284 New York Retail AETNA INC 2% 4% 1,1% CHESAPEAKE ENERGY CORP 1,9% NASDAQ GS Food FREEPORTMCMORAN INC 5,3% PNC FINANCIAL 2,2% ABBVIE INC 3,0% ABBOTT LABORATORIES WHOLE FOODS MARKET INC EOG RESOURCES INC 2,1% 1,0% 0,8% GENERAL DYNAMICS CORP PERKINELMER INC 1,8% 0,6% YUM! BRANDS INC 2,2% HORMEL FOODS CORP 2,0% CATERPILLAR INC LOWE'S COS INC Reparto de dividendos de las compañías de FTSE 100, EuroStoxx 50 e Ibex 35 Ex-Divd 1 Pago 2 Compañía Tipo Importe Rtb.xDiv. Capitaliz. Mercado G. Industrial 12-ene-15 29-ene-15 BANCO POPULAR ESPANOL Interim 0,0180 EUR 0,44% 8.506.013.584 Soc.Bol SIBE Banks 14-ene-15 02-feb-15 3rd Interim 0,1500 EUR 10,22% 74.122.202.342 Soc.Bol SIBE Banks 15-ene-15 15-ene-15 TECNICAS REUNIDAS SA Interim 15-ene-15 02-feb-15 NEXT PLC Special Cash 15-ene-15 04-feb-15 ASHTEAD GROUP PLC Interim 15-ene-15 17-feb-15 IMPERIAL TOBACCO GROUP PLC Final BANCO SANTANDER SA 0,6670 EUR 3,93% 1.987.382.280 55,5556 GBp 2,31% 10.532.988.008 London Retail 3,3333 GBp 1,20% 5.733.087.727 London Commercial Services 99,2222 GBp 4,85% 28.081.045.920 London Agriculture 3,2% 1,3% Rent. x Dividendo 0% Soc.Bol SIBE Engineering&Construction BANCO POPULAR ESPANOL 5% 10% 15% 0,4% BANCO SANTANDER SA 10,2 % TECNICAS REUNIDAS SA 3,9% NEXT PLC 2,3% ASHTEAD GROUP PLC IMPERIAL TOBACCO GROUP PLC Equipo de Análisis de Bankinter (Sujetos al RIC). Ramón Forcada Ana de Castro Pilar Aranda Eva del Barrio Jesús Amador Rafael Alonso 6% 1,2% 4,9% http://broker.bankinter.com/ http://www.bankinter.com/ Avda. Bruselas, 12 Ana Achau (Asesoramiento) (1) "Ex-divd.": Fecha a partir de la cual la adquisición de una acción no da derecho al dividendo. (2) "Pago": Fecha en que se produce el pago efectivo del dividendo. 28108 Alcobendas, Madrid Belén San José Ramón Carrasco Todos nuestros informes disponibles en: www/broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Ratios compañías Ibex 35 12 de enero de 2015 cierres de 09-ene-15 Cierre % Var 5D Ibex-35 Abertis Abengoa B ACS Bankia Amadeus Acciona BBVA Bankinter BME CaixaBank DIA Gamesa Enagas FCC Ferrovial Gas Natural Grifols IAG Iberdrola Indra Inditex Jazztel Mapfre ArcelorMittal OHL Banco Popular Red Eléctrica Repsol Banco Sabadell Santander Sacyr Telefónica Mediaset Técnicas Reunidas Endesa 9.719 -6,1% 16,70 0,8% 2,26 15,5% 28,51 -2,4% 1,20 -5,5% 33,17 0,9% 56,37 -1,2% 7,32 -7,6% 6,40 -7,5% 33,66 2,3% 4,16 -7,7% 5,30 -7,4% 7,74 -2,0% 25,22 -2,7% 10,97 -7,7% 16,41 0,3% 19,49 -7,1% 32,21 -3,7% 5,98 -3,7% 5,51 -1,6% 7,86 -4,4% 23,47 -1,3% 12,59 0,0% 2,79 -2,0% 8,8 -2,8% 18,60 -2,7% 4,05 -8,5% 72,14 -1,2% 14,50 -6,9% 2,09 -9,2% 5,89 -16,2% 3,03 -0,6% 11,36 -4,5% 10,18 -3,0% 35,56 -2,9% 16,14 0,4% No Ibex: Antena 3 NH Hoteles Sol Meliá Tubacex Tubos Reunidos Vocento Prisa Zeltia Ebro Foods Cie Automotive Prosegur Viscofan Acerinox 11,77 3,86 9,20 2,90 1,70 1,69 0,25 2,71 14,02 11,13 4,69 46,47 12,60 0,1% -2,3% 3,4% -7,3% -1,7% -2,9% -3,8% -4,9% 2,0% -1,5% -1,9% 5,3% -0,2% PER 2015e 13,6 x 4,6% 1,6% 15.002 26,7 x 21,5 x 11,4% #N/A 23,1% Field Not 1.915 Applicable 15,1 x 6,2% -1,6% 8.970 12,7 x 12,6 x -6,6% -3,3% 13.786 16,2 x 14,4 x 3,2% 0,2% 14.844 24,2 x 21,7 x 1,9% 0,3% 3.228 #N/A N/A 30,2 x -7,9% -6,8% 45.168 18,3 x 16,1 x -5,8% -4,4% 5.756 21,1 x 19,4 x 6,5% 4,7% 2.814 17,4 x 17,1 x -2,5% -4,5% 23.797 42,3 x 31,1 x 1,3% -5,9% 3.449 17,0 x 13,7 x -0,7% 2,4% 2.162 24,9 x 21,3 x -1,5% -3,7% 6.021 14,8 x 15,1 x -0,7% -6,6% 2.858 #N/A N/A#N/A N/A 4,6% -0,1% 12.019 19,7 x 32,6 x -6,3% -6,3% 19.503 12,5 x 13,7 x 3,0% -2,8% 10.417 26,7 x 19,8 x 3,6% #N/A -3,4% Field 12.197 Not Applicable 15,0 x 0,0% -1,6% 35.194 16,3 x 15,6 x 1,3% -2,6% 1.290 10,1 x 11,2 x 3,9% -1,0% 73.148 30,7 x 29,3 x 0,3% 0,3% 3.230 41,7 x 41,6 x -2,2% -1,0% 8.580 10,9 x 9,5 x -1,4% #N/A -3,2% Field 14.586 Not Applicable 14,0 x 2,7% 0,2% 1.855 8,6 x 6,1 x -2,8% -2,7% 8.506 25,3 x 31,1 x 2,4% -1,5% 9.758 17,6 x 17,2 x -10,4% -6,7% 19.579 21,2 x 11,4 x -2,0% -5,0% 8.427 25,3 x 26,8 x -13,1% -15,8% 74.122 12,8 x 12,2 x 1,3% 5,9% 1.523 #N/A N/A 13,1 x -8,9% -4,7% 52.883 12,2 x 13,2 x 1,9% -2,6% 4.140 ##### 41,9 x 2,9% -2,0% 1.987 15,7 x 14,3 x 5,5% -2,5% 17.088 30,4 x 11,4 x % Var 1M % Var Capitaliz Ac.Año ación (1) 2014r -4,2% -5,5% 536.036 20,4 x 9,7% 5,9% 6,2% -9,4% -6,9% 5,6% -3% -2,9% 0,2% -3,7% -0,4% 5,6% 8,7% 1,1% -2,9% 3,8% -6,5% -0,9% -3,4% -2,3% 1,5% 2,2% -1,2% -0,6% 5,5% 0,7% 2.643 40,9 x 30,2 x 1.352 #N/A N/A#N/A N/A 1.700 #N/A N/A 75,4 x 386 21,1 x 13,4 x 296 40,5 x 27,8 x 211 #N/A N/A#N/A N/A 541 #N/A N/A#N/A N/A 602 39,7 x 32,3 x 2.156 15,0 x 14,9 x 1.435 18,2 x 18,7 x 2.894 18,1 x 16,6 x 2.166 29,7 x 21,5 x 3.296 21,7 x 21,1 x 2016e 11,8 x 19,2 x 10,3 x 11,9 x 11,1 x 20,1 x 24,5 x 11,2 x 14,8 x 16,2 x 14,7 x 13,5 x 14,7 x 14,8 x 24,9 x 30,8 x 13,0 x 19,4 x 10,1 x 14,8 x 10,0 x 25,7 x 30,5 x 8,9 x 10,3 x 6,3 x 15,9 x 16,2 x 12,2 x 14,4 x 10,4 x 11,1 x 12,9 x 21,6 x 12,9 x 15,7 x 20,1 x ##### 34,7 x 10,0 x 12,1 x 33,8 x 31,5 x 18,3 x 14,5 x 12,7 x 14,1 x 19,4 x 16,1 x BENEFICIO NETO ATRIBUIBLE 2014r 2015e Var.% 2016e 20.825 32.940 58% 39.534 617 685 11% 791 101 125 23% 173 702 713 2% 754 512 942 84% 1.232 563 667 19% 721 -1.972 109 -94% 133 2.228 2.713 22% 4.012 215 298 38% 390 143 166 16% 176 503 812 62% 1.663 209 254 21% 254 45 98 117% 154 403 397 -1% 405 -1.506 -32 -102% 98 727 341 -53% 376 1.445 1.439 0% 1.510 346 561 62% 572 122 829 580% 1.230 2.572 2.230 -13% 2.322 116 119 3% 132 2.377 2.500 5% 2.865 68 76 12% 101 790 904 14% 966 -2.545 1.299 -49% 1.786 270 315 17% 294 325 269 -17% 525 529 572 8% 606 195 1.713 778% 1.603 248 341 38% 613 4.370 5.806 33% 7.366 -496 119 -76% 135 4.593 3.912 -15% 4.151 4 86 1962% 173 128 137 7% 151 1.879 1.426 -24% 1.104 46 -40 -73 15 7 -15 -649 11 133 60 156 102 22 87 90% -21 -153% 19 -74% 29 91% 11 61% -2 -110% -696 -207% 19 66% 146 10% 77 27% 172 10% 100 -1% 151 586% 133 11 56 39 25 6 19 30 148 113 202 111 204 Rentab. Var.% Div'15e 20% 4,8% 16% 4,0% 38% 4,8% 6% 4,1% 31% 0,8% 8% 2,1% 22% 0,8% 48% 4,3% 31% 1,5% 6% 5,3% 105% 4,0% 0% 3,3% 57% 0,5% 2% 5,2% 210% 0,0% 10% 4,1% 5% 4,8% 2% 2,0% 48% 0,2% 4% 5,0% 11% 4,3% 15% 2,2% 33% 0,3% 7% 5,0% 38% 1,9% -7% 3,3% 95% 1,9% 6% 3,9% -6% 12,9% 80% 1,5% 27% 10,0% 13% 0,0% 6% 6,6% 101% 2,0% 10% 4,0% -23% 4,7% 52% -50% 190% 34% 129% 284% -97% 57% 2% 47% 18% 11% 35% 2,7% 0,0% 0,4% 2,4% 2,0% 0,0% 0,0% 0,0% 3,9% 1,6% 2,4% 2,5% 3,1% ROE Próximo Div. (2) Media 3A 2015e P/VC DN/FFPP 2016e (Último) Media5A 2015e 08/04/15 08/04/15 05/02/15 21,4% 11,4% 19,1% 9,8% 29,9% 3,9% 8,1% 10,4% 42,2% 6,1% 52,6% 11,1% 17,6% 45,3% 6,7% 10,2% 21,0% 23,9% 6,2% 10,6% 26,1% 19,3% 10,2% 3,8% 9,6% 3,8% 23,2% 6,0% 9,8% 8,4% 11,4% 16,8% 12,8% 28,4% 10,7% 30/07/15 01/07/15 30/03/15 06/02/15 08/05/15 10/03/15 14/07/15 27/07/15 02/07/15 15/07/15 21/05/15 01/07/15 05/06/15 05/03/15 03/07/15 03/07/15 04/05/15 00/01/00 29/06/15 07/05/15 03/06/15 13/03/15 01/07/15 18/06/15 06/04/15 06/04/15 25/06/15 20/05/15 15/04/15 13/07/15 01/07/15 04/05/15 10/08/15 01/07/15 22/06/15 20/05/15 19/03/15 16/07/15 04/04/16 03/07/15 23/06/15 23/06/15 23/06/15 22,3% 19,1% 13,2% 8,5% 0,0% 19,9% 0,0% 8,0% 47,0% 32,0% 0,0% 3,4% 5,9% 6,1% 5,6% 8,3% 34,1% 41,0% 0,0% 3,0% 95,9% 78,6% 0,0% 8,6% 19,8% 18,0% 0,0% -24,5% 14,0% 6,2% 10,9% 10,5% 12,0% 23,0% 0,1% 18,4% 8,3% 6,3% 13,6% 10,1% 28,2% 25,4% 20,1% 16,7% 11,1% 10,6% 0,0% 1,3% 30,0% 12,0% 0,0% 2,3% 26,0% 23,8% 6,0% 6,4% 2,6% 8,4% 5,4% 7,4% 0,0% 10,9% 21,4% 16,7% 3,9% 6,4% 34,1% 29,0% 10,4% 13,0% 18,1% -11,2% 0,2% 4,1% 6,3% -11,8% -24,1% 17,5% 9,0% 16,7% 24,0% 21,9% 1,5% 20,4% -1,5% 2,2% 10,2% 4,6% -0,1% 27,5% 1,4% 4,7% 12,2% 10,3% 2,4% n.d. 5,0% 30,5% 35,1% 8,2% 8,1% 14,1% 17,7% 21,5% 21,7% 17,9% 18,1% 9,8% 12,7% 2,0 x 2,9 x 4,2 x 0,0 x 0,9 x 2,4 x 8,1 x 0,0 x 0,6 x 0,0 x 1,9 x 2,7 x 1,1 x 5,3 x 0,9 x -0,7 x 4,2 x 3,2 x 0,0 x 4,3 x 0,0 x 0,3 x 1,1 x 1,8 x 2,1 x 25,4 x 130,2 x 0,6 x 1,3 x 0,9 x 1,1 x 1,2 x 4,0 x 0,4 x n.d. 0,8 x 1,0 x 0,3 x 2,0 x -0,4 x 6,3 x 0,5 x 4,0 x 0,1 x 1,1 x 0,3 x 0,0 x 1,7 x 1,6 x 4,1 x 0,6 x 2,4 x 2,9 x 0,4 x 1,0 x 4,0 x 0,7 x 2,2 x 1,0 x 6,8 x 0,9 x 1,8 x 3,0 x -0,1 x 3,2 x -1,4 x 5,8 x 0,0 x 1,2 x 0,5 x 0,6 x 1,0 x 0,7 x 0,7 x 0,4 x 2,1 x 1,3 x 0,2 x 1,0 x 1,2 x 0,2 x n/a 4,5 x 0,8 x 1,1 x 1,3 x 1,4 x 0,8 x 0,4 x 12,8 x 1,5 x 1,9 x 3,8 x 3,3 x 1,7 x 2016e Recomenda P. Objetivo ción 4,2 x 0,0 x 2,7 x 1,1 x 6,7 x 1,0 x 0,9 x 1,6 x 6,6 x 0,9 x 11,5 x 1,6 x 2,7 x 0,0 x 1,9 x 1,4 x 4,3 x 2,7 x 1,0 x 1,1 x 7,7 x 6,8 x 1,0 x 0,0 x 0,8 x 0,7 x 4,1 x 0,7 x 0,7 x 0,9 x 1,3 x 2,1 x 3,6 x 4,3 x 0,8 x 3,8 x Neutral 17,20 1,2 x Vender En revisión 2,2 x Vender 33,60 1,0 x Neutral 1,21 5,9 x Comprar 38,30 0,9 x Neutral 62,80 0,9 x Comprar 9,41 1,5 x Restringido Restringido 6,5 x Comprar 30,00 0,9 x Comprar 5,35 7,4 x Neutral En revisión 1,5 x Comprar 13,90 2,6 x Comprar 26,00 7,6 x Vender 11,90 2,1 x Neutral En revisión 1,3 x Neutral 24,60 3,7 x Neutral 37,60 2,2 x Comprar 5,90 0,9 x Neutral 4,90 1,1 x Neutral 14,79 6,5 x Neutral En revisión 5,3 x Comprar 12,10 0,9 x Comprar 3,62 0,4 x Neutral 12,40 0,7 x Neutral En revisión 0,7 x Vender 4,00 3,7 x Comprar 82,40 0,7 x Neutral 20,50 0,8 x Vender 2,00 0,9 x Comprar 8,21 1,1 x Vender 1,75 2,1 x Neutral 15,50 2,9 x Neutral En revisión 3,5 x Comprar 50,40 1,8 x Comprar 23,00 5,6 x 1,2 x 1,6 x 1,4 x 1,2 x 0,6 x 0,0 x 8,7 x 1,3 x 0,0 x 3,5 x 4,0 x 1,9 x 5,2 x En revisión En revisión 1,1 x Neutral 4,25 1,5 x Neutral 15,60 1,3 x Comprar 4,40 1,1 x Comprar 2,90 0,7 x Vender En revisión 0,4 x En revisión En revisión 5,9 x Neutral En revisión 1,2 x Neutral En revisión 2,2 x Comprar En revisión 2,9 x Neutral En revisión 3,5 x Neutral En revisión 2,0 x Comprar 15,60 Bankinter Análisis (sujetos al RIC): Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Ramón Forcada Jesús Amador Rafael Alonso Belén San José Ana Achau (Asesoramiento) Eva del Barrio Arranz Ana de Castro Pilar Aranda Ramón Carrasco Esther G. de la Torre Todos los informes se encuentran en: http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. (2) Dividendo esperado según la información de Bloomberg (puede no estar confirmado). Compañía que publica resultados en los próximos 10 días Ratios compañías EuroStoxx 50 12 de enero de 2015 cierres de 09-ene-15 Cierre EuroStoxx 50 Air Liquide Airbus Allianz AB INBEV ASML A. Generali AXA BBVA B. Santander Basf Bayer BMW BNP Paribas Carrefour Cie de St Gobain Nokia Daimler Danone Deutsche Bank Deutsche Post Deutsche Telek. E.ON Enel ENI Essilor GdF-Suez Iberdrola Inditex ING Intesa K. Philips L'Oreal LVMH Munich RE Orange Repsol RWE Sanofi SAP Schneider Electric Siemens Soc. Generale Telefonica Total Unibail-Rodamco Unicredit Unilever Vinci Vivendi Volkswagen No Eurostoxx: Telecom Italia Arcelor Mittal CRH Royal Dutch Shell Renault Swatch Adidas Nestlé H&M Continental Linde EDF % Var 5D % Var 1M % Var Ac.Año 3.043 99,71 44,55 135,85 94,57 85,84 16,72 18,72 7,32 5,89 68,12 113,15 88,16 44,94 23,88 33,83 6,37 69,42 53,22 23,91 26,47 13,27 13,05 3,46 13,62 91,45 18,22 5,51 23,47 10,40 2,28 23,19 137,80 127,70 161,40 13,97 14,50 23,72 74,88 54,53 58,80 92,49 33,40 11,36 41,07 217,00 4,91 32,51 46,57 20,25 180,90 -3,1% -1,7% 7,3% -0,6% 2,1% -3,7% -1,9% -2,0% -7,6% -16,2% -2,3% 0,1% 0,2% -9,1% -4,8% -3,8% -2,9% 1,0% -1,2% -5,3% -2,2% 0,6% -7,0% -6,0% -6,6% 0,5% -5,6% -1,6% -1,3% -4,2% -7,3% -4,1% 0,3% -2,4% -2,1% -0,6% -6,9% -7,6% -0,7% -6,4% -1,9% -1,4% -5,5% -4,5% -3,4% 2,6% -9,7% 0,9% 2,5% -1,5% -0,9% -0,8% 3,0% 9,4% 1,0% 6,6% 0,4% 0,8% 1,1% -7,9% -13,1% -1,5% 0,3% 0,2% -6,8% 3,1% 4,1% -0,2% 4,3% -1,2% -4,0% 0,9% 4,4% -7,5% -4,4% -1,1% 5,6% -3,8% 0,0% 3,9% -3,9% -7,0% -0,3% 3,5% 3,0% 0,7% 3,1% -10,4% -12,2% 3,1% -1,9% -0,4% 1,2% -5,5% -8,9% -0,2% 7,9% -9,5% 2,3% 9,6% 1,7% -0,4% -3,3% -3,1% 7,7% -1,1% 0,8% -4,1% -1,6% -2,6% -6,8% -15,8% -2,5% 0,1% -1,8% -8,8% -5,6% -4,0% -2,9% 0,7% -2,3% -4,3% -2,1% 0,2% -8,1% -6,4% -6,1% -1,3% -6,2% -1,6% -1,0% -4,0% -6,0% -4,0% -1,1% -3,4% -2,6% -1,3% -6,7% -7,5% -1,0% -6,4% -3,0% -1,3% -4,5% -4,7% -3,4% 1,9% -8,0% -0,4% 2,3% -2,2% -2,0% 0,85 8,75 19,48 27,08 58,84 367,89 56,88 60,48 324,70 171,25 151,75 21,59 -2,5% -3,0% -1,1% -2,4% -1,8% 1,8% 3,9% 1,2% -0,3% -0,3% -1,1% -4,5% -6,5% -1,4% 6,3% 7,8% -1,9% -0,7% -0,9% 3,7% 4,0% 2,8% 2,8% -6,0% -3,1% -3,8% -2,1% -2,1% -2,8% -0,7% -1,3% -0,4% -0,3% -2,4% -1,6% -5,4% 2014r 2.343.204 18,9 x 34.374 20,3 x 34.962 29,5 x 62.083 9,9 x 152.091 13,0 x 37.604 36,5 x 26.031 80,0 x 45.702 13,1 x 45.168 24,1 x 74.122 15,5 x 62.567 15,2 x 93.569 27,1 x 56.675 10,7 x 55.987 13,4 x 17.546 45,4 x 19.009 41,9 x 23.856 97,0 x 74.268 8,8 x 34.263 17,6 x 32.978 #N/A N/A 32.054 17,2 x 60.187 23,0 x 26.103 12,2 x 32.536 #N/A N/A 49.498 16,5 x 19.671 27,1 x 44.371 44,8 x 35.194 11,1 x 73.148 31,2 x 40.107 #N/A N/A 37.942 50,6 x 21.678 75,7 x 77.176 25,8 x 64.832 17,9 x 27.913 11,1 x 37.005 149,0 x 19.579 41,0 x 14.353 #N/A N/A 99.364 29,9 x 66.990 24,0 x 34.370 19,9 x 81.484 20,4 x 26.894 27,1 x 52.883 14,8 x 97.922 11,6 x 21.279 11,3 x 28.808 56,5 x 98.855 17,9 x 27.478 13,7 x 27.301 #N/A N/A 85.301 11,8 x PER 2015e 12,8 x 20,7 x 14,6 x 9,7 x 21,2 x 33,3 x 12,2 x 9,0 x 16,1 x 12,2 x 12,4 x 18,7 x 9,8 x 9,9 x 15,6 x 15,5 x 23,5 x 10,8 x 20,2 x 12,8 x 15,5 x 21,3 x 14,6 x 11,0 x 12,2 x 29,8 x 14,5 x 15,6 x 29,3 x 10,1 x 19,8 x 18,1 x 25,9 x 18,8 x 8,9 x 15,5 x 11,4 x 10,9 x 14,5 x 15,7 x 15,5 x 13,0 x 8,5 x 13,2 x 8,8 x 19,9 x 13,0 x 20,3 x 13,2 x 42,6 x 8,2 x BENEFICIO NETO ATRIBUIBLE Rentab. Próximo 2016e 2014r 2015e Var.% 2016e Var.% Div'14e Div. (2) Media 3A 11,5 x 119.315 175.010 47% 190.178 59% 3,8% 18,7 x 1.640 1.652 1% 1.831 11% 2,5% 18/05/15 16,1% 13,2 x 1.465 2.355 61% 2.584 10% 2,5% 29/05/15 12,6% 9,8 x 5.996 6.345 6% 6.261 -1% 4,9% 07/05/15 9,5% 20,0 x 14.394 8.652 -40% 9.156 6% 2,7% 04/05/15 23,4% 24,0 x 1.015 1.123 11% 1.535 37% 0,8% 24/04/15 32,1% 10,5 x 1.915 2.100 10% 2.440 16% 3,5% 18/05/15 5,2% 8,6 x 4.482 5.147 15% 5.425 5% 4,8% 01/05/15 8,8% 11,2 x 2.228 2.713 22% 4.012 48% 4,3% 30/03/15 5,9% 10,4 x 4.370 5.806 33% 7.366 27% 10,0% 06/04/15 5,4% 12,1 x 4.842 5.033 4% 5.167 3% 4,1% 04/05/15 21,9% 16,4 x 3.189 5.011 57% 5.701 14% 2,0% 28/05/15 9,3 x 5.314 5.861 10% 6.158 5% 3,3% 14/05/15 17,7% 8,1 x 4.832 6.170 28% 7.025 14% 3,3% 19/05/15 7,6% 13,6 x 1.263 1.087 -14% 1.240 14% 2,9% 04/05/15 13,2% 12,7 x 595 1.198 101% 1.468 23% 3,7% 10/06/15 4,8% 20,6 x -615 1.045 70% 1.161 11% 2,4% 06/05/15 -16,3% 10,2 x 6.842 6.946 2% 7.297 5% 3,5% 02/04/15 16,2% 18,3 x 1.422 1.543 9% 1.736 12% 2,7% 05/04/15 13,4% 8,0 x 666 2.703 306% 4.323 60% 3,1% 22/05/15 3,3% 14,6 x 2.091 2.100 0% 2.224 6% 3,2% 28/05/15 16,4% 19,4 x 930 2.747 195% 3.013 10% 3,8% 22/05/15 -4,1% 14,5 x 2.142 1.720 -20% 1.714 0% 3,8% 08/05/15 2,2% 10,5 x 3.235 2.978 -8% 3.107 4% 3,7% 22/06/15 6,8% 14,4 x 5.160 4.075 -21% 3.472 -15% 8,2% 18/05/15 11,8% 26,2 x 593 655 10% 744 14% 1,1% 01/06/15 16,2% 13,3 x -9.289 3.063 -67% 3.365 10% 5,5% 30/04/15 -2,8% 14,8 x 2.572 2.230 -13% 2.322 4% 5,0% 03/07/15 8,3% 25,7 x 2.377 2.500 5% 2.865 15% 2,2% 04/05/15 28,2% 9,0 x 3.232 3.947 22% 4.394 11% 0,3% 01/05/15 9,4% 12,3 x -4.550 1.789 -61% 3.040 70% 2,6% 18/05/15 -7,5% 14,1 x 1.169 1.092 -7% 1.398 28% 3,5% 11/05/15 0,2% 23,0 x 2.958 3.107 5% 3.351 8% 1,9% 07/05/15 14,5% 16,6 x 3.436 3.364 -2% 3.838 14% 2,5% 22/04/15 14,5% 9,6 x 3.313 3.156 -5% 2.861 -9% 4,6% 24/04/15 9,4% 14,5 x 1.873 2.370 27% 2.538 7% 4,3% 08/06/15 8,2% 12,2 x 195 1.713 n.d. 1.603 -6% 12,9% 18/06/15 6,0% 11,0 x -2.653 1.359 -49% 1.330 -2% 4,2% 24/04/15 -1,7% 14,2 x 3.717 6.798 83% 6.979 3% 3,9% 11/05/15 8,5% 14,8 x 3.326 4.154 25% 4.379 5% 1,9% 21/05/15 24,5% 13,8 x 1.888 2.157 14% 2.433 13% 3,2% 29/04/15 11,3% 12,2 x 5.373 5.952 11% 6.216 4% 3,7% 29/01/16 15,3% 7,4 x 2.175 3.061 41% 3.535 15% 4,2% 27/05/15 3,7% 12,9 x 4.593 3.912 -15% 4.151 6% 6,6% 20/05/15 21,4% 10,3 x 8.440 10.977 30% 9.755 -11% 6,2% 08/06/15 15,4% 19,1 x 1.291 1.059 -18% 1.102 4% 4,3% 23/03/15 11,1% 9,8 x -13.965 2.144 -85% 2.872 34% 2,4% 18/05/15 -13,3% 18,8 x 4.842 4.763 -2% 4.965 4% 3,4% 05/02/15 30,2% 12,7 x 1.962 2.075 6% 2.057 -1% 4,5% 20/04/15 14,8% 32,2 x 1.967 630 -68% 814 29% 2,7% 14/05/15 8,1% 7,6 x 9.066 10.872 20% 11.854 9% 2,7% 06/05/15 24,3% 15.639 #N/A N/A 14.566 #N/A N/A 14.430 33,9 x 172.604 10,5 x 17.400 14,8 x 16.623 #N/A N/A 11.900 37,1 x 162.395 20,0 x 56.298 28,6 x 34.251 15,7 x 28.185 20,9 x 40.158 14,0 x 12,6 x 13,9 x 24,6 x 8,8 x 9,0 x 15,6 x 18,4 x 21,5 x 27,0 x 13,6 x 20,3 x 10,3 x 12,2 x 10,2 x 18,3 x 11,1 x 6,7 x 14,0 x 16,7 x 19,8 x 23,9 x 12,3 x 18,0 x 10,4 x Capitalizació n (1) -674 -2.545 -296 16.371 586 1.921 787 10.015 17.152 1.923 1.317 3.517 1.342 1.299 572 23.511 1.733 1.547 647 10.659 19.940 2.510 1.323 4.174 99% -49% 93% 44% 196% -19% -18% 6% 16% 31% 0% 19% 1.390 1.786 785 19.148 2.411 1.723 711 11.384 22.538 2.782 1.545 4.128 4% 38% 37% -19% 39% 11% 10% 7% 13% 11% 17% -1% 1,6% 1,9% 3,2% 5,9% 3,2% 1,7% 2,4% 3,1% 3,1% 1,8% 2,0% 5,8% 20/04/15 07/05/15 05/03/15 12/02/15 11/05/15 16/05/15 08/05/15 20/04/15 30/04/15 04/05/15 13/05/15 03/06/15 -10,0% -2,6% 2,6% 14,7% 6,3% 10,7% 12,4% 16,5% 37,6% 22,5% 10,3% 11,4% ROE P/VC D/FFPP 2015e 2016e (Último) Media5A 2015e 2016e Recomend ación 14,7% 19,6% 12,2% 16,3% 15,9% 10,1% 9,7% 6,1% 7,4% 17,9% 21,8% 15,6% 3,2% 12,8% 6,9% 21,6% 15,2% 13,7% 2,2% 20,8% 10,1% 5,1% 7,7% 7,1% 15,8% 6,1% 6,3% 25,4% 8,5% 3,9% 7,8% 14,3% 12,3% 11,7% 9,4% 6,4% 13,4% 12,0% 22,1% 12,0% 19,1% 6,3% 16,7% 12,8% 9,4% 4,3% 31,8% 13,9% 3,6% 11,8% 15,2% 19,8% 11,0% 15,9% 20,6% 10,6% 9,5% 8,1% 8,4% 17,1% 22,4% 14,8% 8,1% 13,3% 7,9% 16,1% 14,6% 14,7% 5,3% 20,3% 11,0% 5,0% 7,6% 5,6% 16,1% 6,6% 6,2% 26,1% 10,0% 6,5% 12,8% 15,3% 13,4% 10,2% 9,4% 6,0% 12,9% 12,3% 20,7% 12,7% 18,0% 7,2% 16,8% 10,9% 9,6% 5,5% 28,7% 13,3% 3,7% 12,0% 0,6 x -0,4 x 0,2 x 0,7 x -0,3 x 0,1 x -0,1 x 2,7 x 2,2 x 0,5 x 0,3 x 1,6 x 8,1 x 0,5 x 0,4 x -0,4 x 1,6 x 0,8 x 1,4 x 0,2 x 1,3 x 0,5 x 1,0 x 0,3 x 0,1 x 0,6 x 0,8 x -0,4 x 1,8 x 4,2 x 0,1 x -0,1 x 0,2 x 0,1 x 1,2 x 0,4 x 1,0 x 0,1 x 0,1 x 0,2 x 0,3 x 9,5 x 1,8 x 0,2 x 0,8 x 4,2 x 0,6 x 1,1 x 0,6 x 1,0 x 2,9 x 2,2 x 0,9 x 3,4 x 4,7 x 1,3 x 0,8 x 1,1 x 1,0 x 2,4 x 2,9 x 1,4 x 0,8 x 2,2 x 1,1 x 2,1 x 1,3 x 2,6 x 0,7 x 2,0 x 1,4 x 1,0 x 0,9 x 1,2 x 3,8 x 0,9 x 1,0 x 6,3 x 0,6 x 0,6 x 1,6 x 3,2 x 2,8 x 0,9 x 1,2 x 1,0 x 1,9 x 1,5 x 4,6 x 1,8 x 2,3 x 0,6 x 3,0 x 1,5 x 1,2 x 0,5 x 5,2 x 1,8 x 1,2 x 1,0 x 3,3 x 4,1 x 1,1 x 3,4 x 5,1 x 1,2 x 0,9 x 0,9 x 0,9 x 2,3 x 4,6 x 1,6 x 0,7 x 2,2 x 1,1 x 2,9 x 1,7 x 2,9 x 0,5 x 3,8 x 2,4 x 0,8 x 0,9 x 0,8 x 4,4 x 0,9 x 1,0 x 7,7 x 0,8 x 0,8 x 2,0 x 3,6 x 2,4 x 0,9 x 1,4 x 0,7 x 2,1 x 1,9 x 3,7 x 1,9 x 2,5 x 0,6 x 2,1 x 1,2 x 1,6 x 0,6 x 6,6 x 1,8 x 1,4 x 0,9 x 2,8 x 2,4 x 1,0 x 3,2 x 4,6 x 1,1 x 0,8 x 0,9 x 0,9 x 2,1 x 3,9 x 1,3 x 0,7 x 1,8 x 1,0 x 2,9 x 1,4 x 2,6 x 0,5 x 2,8 x 2,1 x 0,7 x 0,8 x 0,8 x 3,9 x 0,9 x 0,9 x 6,5 x 0,8 x 0,8 x 1,9 x 3,5 x 2,2 x 0,9 x 1,3 x 0,7 x 1,4 x 1,7 x 3,2 x 1,7 x 2,2 x 0,5 x 2,1 x 1,0 x 1,3 x 0,6 x 5,3 x 1,7 x 1,3 x 0,8 x Comprar Comprar Comprar Neutral Comprar Vender Neutral Comprar Comprar Neutral Comprar Comprar Vender Neutral Neutral Neutral Comprar Neutral Vender Neutral Neutral Neutral Comprar Comprar Neutral Comprar Neutral Comprar Vender Vender Vender Comprar Neutral Vender Vender Neutral Neutral Neutral Neutral Neutral Neutral Neutral Neutral Comprar Vender Vender Comprar Vender Neutral Comprar 7,2% 1,3% 5,9% 12,0% 7,5% 15,1% 11,4% 18,4% 41,9% 24,7% 10,0% 10,7% 8,0% 3,8% 7,7% 10,1% 9,8% 14,8% 12,1% 17,2% 43,0% 22,3% 11,1% 9,8% 1,5 x 0,3 x 0,3 x 0,2 x 0,9 x -0,1 x -0,1 x 0,2 x -0,4 x 0,6 x 0,6 x 0,9 x 0,7 x 0,7 x 1,2 x 1,3 x 0,6 x 2,8 x 2,5 x 3,2 x 8,7 x 2,2 x 1,8 x 1,6 x 0,9 x 0,4 x 1,6 x 1,1 x 0,7 x 2,4 x 1,9 x 4,0 x 12,1 x 3,3 x 2,1 x 1,0 x 0,8 x 0,4 x 1,4 x 1,0 x 0,6 x 2,0 x 1,9 x 3,4 x 9,7 x 2,6 x 2,0 x 1,0 x Vender Neutral Neutral Neutral Vender Comprar Comprar Comprar Comprar Comprar Comprar Neutral Bankinter Análisis (sujetos al RIC): Fuentes: Compañías, Bloomberg y Dpto. de Análisis de Bankinter. Jesús Amador Rafael Alonso Belén San José Ana Achau (Asesoramiento) Ramón Forcada Pilar Aranda Ramón Carrasco Esther Gutiérrez de la Torre Eva del Barrio Ana de Castro http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes se encuentran en: Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22h, Japón 7:30h. (1) Sin ponderación. Teniendo en cuenta el 100% de las acciones de cada compañía. (2) Dividendo esperado según la información de Bloomberg (puede no estar confirmado). Compañía que publica resultados en los próximos 10 días

© Copyright 2026