Ver agenda del día completa

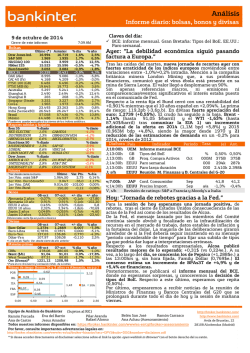

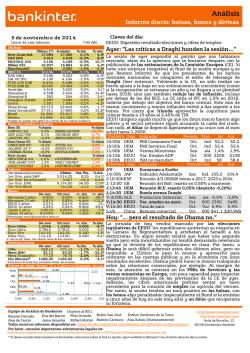

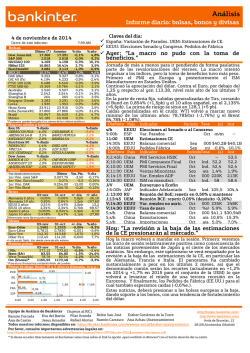

Análisis Informe diario: bolsas, bonos y divisas 20 de febrero de 2015 Cierre de este informe: Bolsas Último (*) 17.986 2.097 4.412 18.332 3.488 10.910 11.002 4.833 6.889 19.352 5.882 3.402 295 3.436 1.961 24.832 29.345 51.294 43.231 Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México 7:46 AM Anterior 18.030 2.100 4.391 18.265 3.466 10.805 10.961 4.799 6.898 21.659 5.904 3.376 295 3.416 1.958 24.785 29.462 51.280 43.054 % día -0,2% -0,1% 0,5% 0,4% 0,6% 1,0% 0,4% 0,7% -0,1% -10,7% -0,4% 0,8% 0,2% 0,6% 0,2% 0,2% -0,4% 0,0% 0,4% Claves del día: % año 0,9% 1,9% 4,1% 5,1% 10,9% 6,1% 12,2% 13,1% 4,9% 14,6% 8,7% 0,4% 1,6% 2,1% 2,4% 5,2% 6,7% 2,6% 0,2% * Pueden no quedar recogidos los cierres de los índices asiáticos. Mayores subidas y bajadas Ibex 35 % diario ABENGOA SA-B INDITEX OBRASCON HUA ARCELORMITTA GAMESA TECNICAS REU -2,3% -1,3% -0,8% 4,3% 2,8% 2,8% TOTAL SA RWE AG E.ON SE -2,7% -1,4% -1,0% 1,7% 1,1% 0,9% WAL-MART STO CHEVRON CORP CATERPILLAR -3,2% -1,9% -1,8% EuroStoxx 50 % diario Dow Jones % diario ESSILOR INTL VOLKSWAGEN-P ORANGE BOEING CO/TH IBM COCA-COLA CO Futuros Último Var. Pts. 1er.Vcto. mini S&P 2.094,50 -1,25 1er Vcto. EuroStoxx50 3.487 9,0 1er Vcto. DAX 10.999,00 17,00 1er Vcto.Bund 158,63 0,12 Bonos 19-feb 18-feb +/- día Alemania 2 años -0,22% -0,22% 0,9pb Alemania 10 años 0,38% 0,38% -0,1pb EEUU 2 años 0,62% 0,60% 2,0pb EEUU 10 años 2,11% 2,08% 3,4pb Japón 2 años 0,033% 0,040% -0,7pb Japón 10 años 0,391% 0,41% -1,7pb *Var. desde cierre nocturno. Diferenciales renta fija en puntos básicos Divisas Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 19-feb 1,1368 0,7374 135,22 118,91 18-feb 1,1397 0,7383 135,39 118,95 19-feb 226,82 59,34 51,16 1206,77 18-feb 227,84 58,53 52,14 1212,44 CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* % diario % diario % día -0,06% 0,26% 0,00% 0,08% +/- año -11,70 -16,10 -4,7 -5,70 5,40 6,00 %Var.día -0,3% -0,1% -0,1% -0,0% % año -6,0% -5,0% -6,6% -0,7% % día -0,4% 1,4% -1,9% -0,5% % año -1,6% 6,4% -4,0% 1,8% +/- día: en pb; %año: Var. desde cierre de año anterior Materias primas % diario 4,5% 2,6% 2,3% * Para el oro $/onza troy; cotización Mdo. de Londres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 0,53 POR 0,28 IRL 0,59 ESP 0,00 2A 0,53 ITA FRA 1,88 0,12 1,22 10A 0,33 0,45 0,50 1,17 1,00 1,50 2,00 Reunión extraordinaria del Eurogrupo. Moody´s-España. Ayer: “Alemania no acepta, pero la RV sube” Las bolsas europeas rebotaron a pesar de que Grecia solicitó formalmente una extensión de su programa de ayuda, y si bien el Eurogrupo pareció dispuesto a negociar las condiciones, Alemania lo rechazó al considerar que Grecia no acepta toda la condicionalidad asociada a dicha deuda. No obstante, las principales bolsas rebotaron porque los inversores esperan que se alcance un acuerdo de manera inminente. Otros factores influyeron también como una mejora de la Confianza del Consumidor en Europa, o la caída en el precio del petróleo. EE.UU. cerró en negativo por una macro débil. En el mercado de renta fija, se estrechó la TIR de los bonos periféricos. Día/hora País Hora UEM 10:00h 15:00h GRE 15:45h EEUU V;s/h ESP Día/hora País Hora ALE L;10:00h L;16:00h EEUU M;15:00 EEUU M;16:00 EEUU h X;16:00h EEUU h X;15:30h EEUU J;9:00h ESP J;14:30h EEUU V;9:00h ESP V;14:30h EEUU Indicador Periodo Tasa (e) Ant, Tasa PMI Manufacturero Feb Ind. 51,5 51 Reunión extraordinaria de los Ministros de Finanzas PMI Manufacturero Feb Ind. 53,6 53,9 Moody´s revisa el rating de su deuda (actual Baa2). Indicador Periodo Tasa (e) Ant, Tasa IFO Clima Empresarial Feb Ind. 107,2 106,7 Vtas. Vivienda 2ª Mano Ene M 5,00M 5,04 Var.P. Vivd S&P/C. Shiller Dic a/a 4,40% 4,31% M Confianza Consumidor Feb 100,0 102,9 M. Draghi comparece ante el Parlamento Europeo. J. Yellen comparece ante el Congreso y Senado. PIB 4T a/a -2,0% Ped. BB. Durad. Ex-TTe Ene m/m 0,5% -0,8% IPC Feb a/a --1,3% PIB 4T 2,1% 2,6% Hoy: “¿Habrá o no acuerdo, ésa es la cuestión” La sesión europea comenzará con el PMI Manufacturero en Europa, que seguramente sea fuerte (51,5 e.). Tras esto, los inversores se mantendrán expectantes a la espera de la reunión extraordinaria del Eurogrupo (15h) en la que tratarán de alcanzar un acuerdo con Grecia. Probablemente analizarán con detalle el superávit primario objetivo, que podría reducirse del 3% del actual programa hasta 1%/1,5%. El acuerdo podría cerrase hoy, si no es así, tendría todavía 3.300M€ del ELA para una semana más, pero en cualquier caso deberán alcanzar un consenso de manera inmediata considerando que la situación de su sistema financiero es muy complicada y que en principio Grecia sólo tendrían fondos hasta finales de marzo. Finalmente, Moody´s publica el rating de la deuda española (al cierre) probablemente al alza. En coherencia, estimamos una sesión de ligeros rebotes, positiva para deuda periférica y fortalecimiento del euro. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada PilarAranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Tesoro colocó 4.172M€ en deuda a 3 y 10 años. En la referencia a 3 años colocó 1.454M€ a una rentabilidad de 0,384% vs 0,556% anterior, lo que supone un nivel mínimo y con una demanda elevada: 3,27x vs 2,46x anterior. En la referencia a 10 años colocó 2.718M€, a una rentabilidad de 1,616% vs 1,731% anterior y un ratio de demanda de 2,02x vs 1,84x anterior. (ii) Moody´s hoy revisa el rating de la deuda española y probablemente eleve un escalón al alza (Baa2 actual). En la anterior revisión estimaban un crecimiento del PIB español para 2014 de +1,2% y finalmente fue +1,4%, por lo que probablemente también mejoren las estimaciones para 2015. Al hilo de esto, ayer S&P comentó que un hipotético Grexit no tendría implicaciones relevantes sobre el rating de países periféricos, haciendo referencia a España. UEM.- (i) El BCE publicó ayer las Actas de su reunión celebrada el pasado 22 de enero, en la que se anunció la puesta en marcha del programa de compra de activos (Quantitative Easing) por importe de 60.000 M€ mensuales, que estará vigente al menos hasta septiembre de 2016. El aspecto más relevante que revelan estas actas es que la puesta en marcha del QE fue considerada como la única solución viable y con dimensión suficiente para proporcionar los estímulos monetarios necesarios para evitar un período muy prolongado de inflación reducida, reactivar el crédito y generar más crecimiento, ya que el impacto de los TLTROs ha sido inferior a lo previsto. Esta decisión fue apoyada por una amplia mayoría (es decir, no se tomó de forma unánime), ya que en las actas se mencionan argumentos en contra como la conveniencia de usar el QE sólo como último recurso de emergencia en una espiral deflacionista y el riesgo moral de reducir los incentivos para que los países implementen reformas estructurales. (ii) El superávit comercial (dic.) alcanzó los 17.800M$, algo por debajo del dato anterior 26.500M$ (revisado desde 24.600M$). (ii) La Confianza del Consumidor se situó en febrero en -6,7 vs -7,5 estimado y -8,5 anterior. GRECIA.- Solicitó de manera oficial una prórroga a su actual programa de ayuda, que finaliza el próximo 28/02. Alemania expuso que no acepta una prórroga todavía ya que la propuesta griega no es clara y y abra un elevado margen a la interpretación. FRANCIA.- (i) El Tesoro francés emitió bonos a varias referencias. (i) 2.033M€ a 2017 a una rentabilidad de -0,1%. (ii) 1.825M€ en bonos a 2019, rentabilidad 0,03%. (iii) 4.636M€ en bonos a 2020 a una rentabilidad de 0,1%. (iv) 1998M€ en Bonos I/L a 2025, a una rentabilidad de -0,37%. ALEMANIA.- (i) Los Precios de Producción (a/a) de enero retrocedieron -2,2% vs -2% estimado y -1,7% anterior. En términos m/m caen -0,6% vs -0,4% estimado y -0,7% anterior. EE.UU.- (i) Las peticiones semanales de desempleo se situaron en febrero en 283K vs 290K estimado y 304K anterior, por lo que continúa la tendencia de mejora en el mercado laboral norteamericano. En cambio, el número de desempleados de larga duración se elevó hasta 2.425K vs 2.360K estimado y 2.367K anterior (revisado desde 2.354K anterior). (ii) El indicador de la Fed de Filadelfia decepcionó en febrero al situarse en 5,2 vs 9 estimado y 6,3 anterior. (iii) El Indicador Adelantado de enero se situó por debajo de expectativas al registrar un avance de +0,2% que compara con +0,3% estimado y +0,4% anterior (revisado desde +0,2%). Se trata del dato más débil desde agosto. OCDE.- E xpone que el PIB mundial creció una décima por debajo en 4T´14 de lo que lo hizo en 3T´14, hasta 0,5%. Entre las principales economías, destaca un menor avance de EE.UU. (+0,7% vs +1,2%), de Reino Unido (+0,5% vs +0,7% anterior), mientras que se aprecia una mejora en Japón (+0,6% vs -0,6%) o la Unión Europea (+0,4% vs +0,3%). En el conjunto del año, el PIB de los países de la OCDE aumentó +1,9% vs +1,4% de 2013. JAPÓN.- (i) El Indicador PMI Manufacturero de febrero se situó 51,5 vs 52,5 estimado y anterior, dato más débil desde julio. (ii) Masahiro Kawai, Profesor que ha colaborado con Kuroda en el BoJ, ha expuesto que la preocupación por el debilitamiento del yen no debe propiciar que el BoJ relaje su política monetario aún más si es necesario y considera que el yen todavía tiene margen de depreciación. SECTOR PETRÓLEO.- Los inventarios semanales de petróleo (EIA) en EE.UU. se incrementaron +7,72 MBR (vs +3,2M BR estimado). http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro 2.- Bolsa española ACCIONA (Neutral, Pº objetivo: 62,8€/acción; Cierre: 66,12€): Rescisión de contrato en Panamá.Parece que el Gobierno de Panamá ha dado por terminado de forma unilateral un contrato de 172M$ con un consorcio liderado por Acciona para la construcción de un nuevo hospital oncológico por anomalías en el proceso de evaluación hasta la adjudicación. OPINIÓN: Se trata de una mala noticia ya que la rescisión del contrato (firmado en abril de 2014) supondrá una reducción del 3% en la cartera de infraestructuras de Acciona. TELEFÓNICA (Neutral, Cierre: 13,27€; Var. Día: +0,91%): Avanza hacia la compra de la operadora GVT en Brasil y refinancia deuda por importe de 5.500 M€.- Los servicios técnicos del Consejo Administrativo de Defensa Económica de Brasil han emitido un informe a favor de la compra de GVT, aplicando ciertas condiciones, a falta de que se pronuncie el órgano político de este tribunal. Por otra parte, Telefónica ha refinanciado 5.500 M€ de deuda, con un nuevo préstamos sindicado de 2.500 M€ a 5 años con opción de extensión a 7 años y una modificación de una línea de crédito de 3.000 M€ ampliando el plazo de vencimiento y mejorando las condiciones financieras. OPINIÓN: El impacto conjunto de estas noticias es levemente positivo. La compra de GVT por 7.450 M€ (equivalente a 10,8x Ebitda estimado de 2014, en línea con otras operaciones del sector) permitirá a Telefónica liderar el mercado brasileño de banda ancha con un 30,7% de cuota de mercado y hacer ofertas convergentes de banda ancha + móvil a sus clientes. Sin embargo, el escenario más probable es que Telefónica lance una ampliación de capital por un importe cercano a 3.400 M€ para financiar los 4.663 M€ en efectivo que Telefónica deberá desembolsar, lo que podría tener un efecto dilutivo cercano a -2% en términos de Ebitda. Por último, el acuerdo de refinanciación de la deuda es positivo porque contribuirá a reducir los costes financieros, aunque la compañía no ha comunicado los diferenciales aplicables a los nuevos préstamos, por lo que no se puede cuantificar con precisión el ahorro en costes financieros. 3.- Bolsa europea DANONE (Cierre: 59,15€; Var.: +1,6%): Presenta ventas para el 2014 ligeramente mejores de lo esperado.- Para todo el 2014 las ventas a perímetro comparable crecieron +4,7%, vs. +4,5% esperado, hasta los 21.144M€. En el cuarto trimestre el crecimiento fue de +7,5%, vs. +7% esp. Impulsado por las ventas de nutrición infantil. El Beneficio Operativo alcanzó los 2.662M€ un +3,7% comparable con el mismo periodo del año anterior. Para el 2014 se propondrá un dividendo de 1,50€/acc. en lugar de 1,45€/acc. del 2013. Mientras que el margen se reduce a 12,59% vs. 13,19% del 2013 en línea con lo estimado por el consenso. Danone espera que para el 2015 las ventas comparables crezcan entre un 4% y un 5% además de un ligero aumento de márgenes. OPINIÓN: Los resultados se deberían leer por el mercado como positivos y esto debería verse reflejado en un aumento de valor de la cotización. Creemos que Danone ha sabido adaptarse al entorno hostil de mercado con el aumento del precio de ciertos productos que han sido los responsables del aumento en ventas (no han aumentado en volumen). Además nos parece acertada la estrategia de desarrollo de cuota de mercado en regiones emergentes donde las ventas se han incrementado un +14% en el último trimestre. Después de estos resultados mantenemos nuestra visión positiva sobre la compañía que incluimos en nuestras carteras modelo de acciones europeas en la última revisión. SANOFI (Neutral; Cierre: 87,84€; Var. Día: +1,3%): Nombra a Olivier Brandicourt como nuevo CEO, ex jefe de la división de healthcare de Bayer.- Se produce cuatro meses después de que Chris Viehbacher (al frente de la compañía desde 2008) fuera destituido por su estilo de gestión, tensiones con el Consejo y con algunos políticos franceses. OPINIÓN: El nuevo nombramiento debería ser bien acogido por el mercado por varios motivos: (i) El despido del antiguo Consejero Delegado se hizo de forma repentina, dejando a la compañía provisionalmente al mando de Weinberg. (ii) Olivier Brandicourt es médico, francés y especializado en investigar enfermedades tropicales e infecciosas (principalmente malaria en África) por lo que se espera que impulse el pipeline de mercados emergentes, que representa un http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas tercio de los ingresos. (iii) Anteriormente, trabajó en Pfizer y durante su mandato en Bayer (sólo 17 meses) se llevó a cabo la adquisición de la división de productos sanitarios de consumo de Merck&Co por 14.200M$ y de la noruega Algeta por 2.900M$. (iv) Este año es clave para Sanofi. Se enfrenta a la expiración de la patente en EE.UU. de Lantus (la insulina que representa el 30% del BNA) que debería ser reemplazado por Toujeo, (previsiblemente a finales de junio) a la espera de la aprobación de la FDA para comercialización en Estados Unidos. Además, están previstos otros 5 lanzamientos de nuevos medicamentos, entre los que se encuentra un fármaco para combatir el colesterol desarrollado con la colaboración de la biotecnología Regeneron. En definitiva, la experiencia de Viehbacher combina su perfil internacional con un amplio conocimiento del mercado de “la salud” estadounidense y de los emergentes y, además, su capacidad para gestionar equipos, debería reforzar la trayectoria de la compañía este año. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Tecnología +0,4%; Materiales Básicos +0,4%; Salud +0,1% Los peores: Utilities –1,1%; Petróelo & Gas -0,8%; Telecos -0,5% AYER PUBLICARON (principales compañías; BPA real vs esperado): Wal-Mart (1,610$ vs 1,544$), Hormel Foods (0,69$ vs 0,644$), Priceline (10,85$ vs 10,051$). Todas las compañías americanas relevantes que publicaron ayer batieron expectativas, mejorando la sensación del miércoles, que fue mediocre. HOY PUBLICAN (principales compañías; hora; BPA esperado): DEER (pre-apertura; 0,826$). RESULTADOS 4T S&P 500.- Con 432 compañías publicadas (86,4% del total), el BPA medio ajustado aumenta +4,61% vs +4,58% hasta el lunes pasado y vs +2,6% estimado a principios del trimestre (antes de que publicara ninguna compañía), habiendo batido expectativas el 67,6% vs 69,3% hasta el lunes pasado, en línea 10,6% vs 10,7% y por debajo de expectativas 21,8% vs 19,9%. No parece haber cambios cualitativos relevantes con las publicaciones de los últimos días, aunque tanto expectativas como cifras reales nos parecen más bien modestas. Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacó únicamente PRICELINE (95,06$; +8,5%) al batir expectativas sus cifras 4T (BPA 10,85$ vs 10,051$ esperado) gracias al aumento de reservas internacionales, lo que es un síntoma positivo con respecto a la evolución del negocio típico. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer sólo destacamos WAL-MART (83,52$; -3,2%), lideró los retrocesos del DJI-30 tras anunciar que mejorará la retribución de sus 500.000 empleados con salarios más bajos, invirtiendo en ello aprox. 1.000M$ y asegurándose de que 1,4M de sus empleados reciben al menos 9$/hora vs 7,25$/h mínimo legal, siendo el objetivo para febrero 2016 llegar a 10$/h. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, WarrantedEquityValue, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. 19 de febrero 2015 Análisis Actas del BCE Resumen de las Actas de la reunión del BCE del 22 de enero de 2015.En la reunión del BCE del pasado 22 de enero, la novedad más relevante fue el anuncio de la puesta en marcha de un programa de compra de activos (Quantitative Easing) por importe de 60.000 M€ al mes, que incluirá deuda soberana y privada y estará vigente al menos hasta septiembre de 2016. En consecuencia, la inyección de liquidez al sistema superará el billón de euros y podría aumentar si la inflación permanece en niveles sustancialmente inferiores a+2,0%. No se produjeron cambios en los tipos director y el tipo de depósito, que permanecen en 0,05% y -0,2% respectivamente, aunque sí se elimina el spread de 10 p.b. sobre el tipo director que se aplicaba a los TLTRO, por lo que el coste financiero de estas inyecciones de liquidez para la banca condicionadas a la concesión de crédito tendrán el coste del tipo director del BCE vigente en el momento de su concesión. Lo más importante de las Actas es: Esta es la primera ocasión en la que el BCE publica unas actas acerca de las deliberaciones de su reunión, por lo que el interés se centra en conocer los argumentos en favor y en contra de las medidas anunciadas y el juego de mayorías dentro del Consejo de Gobierno. El aspecto más relevante es que la puesta en marcha del QE fue considerada como la única solución posible para proporcionar los estímulos monetarios necesarios y que esta decisión fue apoyada por una amplia mayoría (es decir, no se tomó de forma unánime). Los principales argumentos que se mencionan a favor de la puesta en marcha del QE de deuda soberana y corporativa por importe superior a 1 billón de euros son: Existe un gran consenso acerca de la necesidad de poner en marcha una política monetaria más expansiva para estimular una economía europea caracterizada por una inflación demasiado baja durante un período muy prolongado, un crecimiento muy reducido y una evolución débil del crédito. El QE se considera una herramienta a disposición del BCE dentro de los tratados de la UE. El impacto de las medidas puestas en marcha anteriormente (especialmente los TLTROs) ha sido menor de lo esperado inicialmente. Las compras de deuda soberana son la única herramienta con la dimensión suficiente como para causa un impacto en las perspectivas de inflación, debido al reducido volumen del mercado de deuda corporativa y ABS en Europa. Se espera que la compresión del yields en deuda soberana genere un reequilibrio de carteras y fuerce a invertir en otros activos, lo que debería tener un efecto positivo sobre el acceso al crédito de empresas y familias. Aunque no se especifica qué miembros del consejo de gobierno del BCE votan a favor o en contra de cada una de las medidas, las actas sí detallan algunas objeciones al QE, muy probablemente argumentadas por Alemania: El QE es legal, pero debería utilizarse únicamente como último recurso en una situación extrema de espiral deflacionista. La baja inflación se debe en gran medida a un efecto atípico como los bajos precios de la energía, pero no está claro que esta circunstancia vaya a afectar a las expectativas de inflación a medio plazo. Existe un riesgo moral de que los estímulos monetarios reduzcan los incentivos para que los estados aborden sus objetivos de consolidación fiscal y reformas estructurales. Bankinter Análisis (sujetos al RIC): Ramón Forcada Eva del Barrio Ana de Castro Rafa Alonso Jesús Amador Castrillo Ramón Carrasco Pilar Aranda Todos los informes disponibles en: http://broker.bankinter.com/ Esther Gutiérrez de la Torre) http://www.bankinter.com/ Ana Achau (Asesoramiento) Paseo de la Castellana, 29 28046 Madrid http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 19 de febrero 2015 Análisis Actas del BCE Detalles del programa de compra de activos. El programa de compras incluirá no sólo deuda soberana emitida por estados, sino también por agencias gubernamentales de la UEM e instituciones supranacionales. Los bonos deberán tener grado de inversión, a excepción de aquellos países que se encuentren bajo un programa de rescate (aunque esta decisión se tomó en antes de las elecciones griegas y por lo tanto es anterior a la decisión del BCE de dejar de aceptar deuda griega como colateral, lo que aboca a sus entidades a acudir a la liquidez de emergencia del ELA.). La mutualización del riesgo se limita a un 20% del importe total del QE, según el siguiente esquema: sólo se compartirán las hipotéticas pérdidas en el 8% del total del QE comprado por el BCE y en el 12% del total comprado por los bancos centrales nacionales a instituciones europeas. En consecuencia, en el 80% del importe restante del QE, serán los diferentes bancos centrales nacionales los que asuman el riesgo. El BCE comprará bonos con un maturity máximo de 20 años, por lo que el efecto positivo del QE se notará a lo largo de toda la curva de tipos. Por último, las compras se realizarán en proporción a la participación de cada país en el capital del BCE, con 2 límites: (i) no se podrá tener más de un 25% de una emisión concreta para evitar que se puedan formar mayorías de bloqueo en una situación de reestructuración. (ii) El BCE no podrá tener más de un 33% de la deuda emitida por un estado miembro, para mitigar el riesgo de que el BCE se convierta en el principal prestamista de un gobierno. Link a estas actas: https://www.ecb.europa.eu/press/accounts/2015/html/mg150219.en.pdf Link al statement: https://www.ecb.europa.eu/press/pr/date/2015/html/pr150122_1.en.html II.- Impacto esperado.El impacto sobre las bolsas ha sido neutral, ya que las actas sólo aportan más matices acerca de las deliberaciones del Consejo de Gobierno, pero no hay detalles adicionales acerca de las características del Quantitative Easing o cambios en el guidance de la política monetaria del BCE para próximas reuniones. En consecuencia, el mercado continuará condicionado en mayor medida por el flujo de noticias acerca de Grecia y la decisión de Alemania de no aprobar la propuesta griega de extensión del programa de asistencia. Antes de la publicación de las Actas: Ibex-35: 10.904 (+0,9%) Eurostoxx-50: 3.492 (+0,77%) EURUSD: 1,136 Bund: 0,38% Después: Ibex-35: 10.871 (+0,6%) Eurostoxx-50: 3.478 (+0,4%) EURUSD: 1,137 Bund: 0,39% Bankinter Análisis (sujetos al RIC): Ramón Forcada Eva del Barrio Ana de Castro Rafa Alonso Jesús Amador Castrillo Ramón Carrasco Pilar Aranda Todos los informes disponibles en: http://broker.bankinter.com/ Esther Gutiérrez de la Torre) http://www.bankinter.com/ Ana Achau (Asesoramiento) Paseo de la Castellana, 29 28046 Madrid http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Análisis 19-feb.-15 Sector: Aerolíneas "La caída del precio del crudo, no es lo mejor con lo que cuenta IAG en 2015". Nota compañía: IAG IAG Precio Objetivo: 8,6 € Recomendación: Comprar Mantenemos nuestra recomendación en Comprar y subimos el precio objetivo desde 5,95€ hasta 8,6€ con un potencial de Capitalización (M €): 15.598 M€ revalorización de +13%. Las buenas perspectivas sobre la Último: 7,65 €/acc. compañía, gracias a una estrategia intensiva en reestructuración Nº Acciones (M.): 2.039 M acc. de costes, se verá impulsada por el reducido coste del combustible Max / Min (52 sem): 7,575/3,85€/acc., y por el favorable " momentum" de la demanda . Cód. Reuters / Bloomberg: ICAG.MC/ IAG.SM Identificamos la disminución de los costes como la clave que sostiene una mejor valoración: (i) La caída del precio del crudo (Accionariado 47% desde jun.´14) tendrá un impacto limitado por las elevadas Capital Qatar coberturas sobre el consumo estimado de fuel. Del mismo modo, el Standard Group Airways encarecimeinto del combustible por la apreciación del dolar Life 8,10% 9,99% (aprox. +10%) se verá contenido. (ii) Sin embargo, en nuestra 7,15% opinión, el factor más destacable es la renovación de la flota prevista por IAG, que generará un menor consumo de fuel y mayor Free Float Franklin eficiencia, favoreciendo un estrechamiento progresivo y 68,97% 5,79% consistente de los gastos (combustible y mantenimiento). (iii) La nueva estructura de costes de Iberia (tras la fuerte reestructuración Evolución bursátil vs IBEX (base 100) en personal y gastos generales) se traslada al grupo con una contribución positiva al BNA de forma definitiva. En consecuencia, 150 el contundente ahorro de costes se traducirá en una mejora de IAG Ibex 130 márgenes y del beneficio en 2015. 110 Por otra parte, creemos que los ingresos (TAMI 14/19 estimada: +4,1%) podrían superar nuestras previsiones en base a los 90 siguientes motivos: (i) Dependiendo del tiempo y forma en que se 70 traslade la caída del precio del crudo al precio de los billetes (en e-14 m-14 m-14 j-14 s-14 n-14 e-15 caso de producirse, ya que no es un sector regulado). Este porceso suele estar muy vinculado a la política de combustible de cada Evoluciób Bursatil 2012 2013 2014 2015 ejercicio y, por ende, es cambiable. No obstante, este año se espera AIR FRANCE-KLM 76% 8% 5% -9% que el precio de los vuelos en el sector se abarate en torno a -5%. (ii) A las nuevas rutas previstas hacia Latinoamérica (Colombia, LUFTHANSA 55% 8% -11% 1% por ejemplo), hay que añadir la reanudación de vuelos a La EASYJET PLC 79% 101% 9% 7% Habana. (iii) La entrada en el accionariado de Qatar Airways (1er RYANAIR 30% 33% 57% 1% accionista) favorecerá su expansión hacia Oriente. (iv) Algunos competidores se enfrentan a situaciones complicadas como Air AIR BERLIN PLC -39% 8% -33% 5% France-KLM, recortartando su plan de inversiones tras publicar UNITED AIRLINES 24% 62% 77% 0% pérdidas y las posibles nuevas huelgas de pilotos de Lufthansa. CATHAY AIRLINES 7% 15% 3% 2% Identificamos algunos riesgos como la exposición a divisas (el 48% IAG 28% 117% 28% 24% de la deuda está denominada en dólares y el 26% en libras) por lo que, además de utilizar hipotesis conservadoras (se muestran en PER 2012 2013 2014 2015e la tabla inferior derecha), hemos estresado el modelo exigiendo Datos Básicos Principales magnitudes y ratios 2013 2014e 2015e 2016e 2017e una mayor prima de riesgo (R.P. de 6% vs. 4,6% yield IBEX 35). En definitiva, la mejor valoración de debe fundamentalmente a la reducción de los costes y, en menor medida, al incremento de los ingresos. El precio objetivo de 8,6€ equivale a un PER´15 de 10,8x, por debajo del de la mayoria de sus comparables (se muestra en el cuadro de la izquierda). No obstante, este precio es susceptible de ajuste cuando publiquen los resultados definitivos de 2014 (27 de feb.) y, en caso de producirse la posible OPA sobre Aer Lingus, que según nuestras estimaciones (en base a la última oferta 2,55€/acc) tendría un efecto "relutivo" (mejora del BPA) para el accionista. Descuento de Cash-flow libre operativo 2018e 2019e TAMI 14/19 WACC 7,36% Ingresos EBITDAR EBITDA BNA BPA DPA PER ROE DFN/EBITDA EV/Ebitda 22.671 4.410 3.702 1.587 0,78 0,19 9,8 x 19,8% 0,2 x 4,5 x 23.695 4.700 3.943 1.706 0,84 0,21 9,1 x 18,4% 0,0 x 4,0 x AIR FRANCE-KLM n.a. n.a. LUFTHANSA 5,5 x 21,5 x 0,0 x 7,3 x EASYJET PLC 12,2 x 15,4 x 12,8 x 12,1 x RYANAIR 10,8 x 17,0 x 16,7 x 15,8 x n.a. n.a. n.a. n.a. UNITED AIRLINES 15,4 x 15,1 x 6,3 x 6,6 x CATHAY AIRLINES 64,8 x 24,6 x 19,1 x 11,9 x n.a. 73,6 x 18,9 x 10,8 x AIR BERLIN PLC IAG 18.569 19.995 20.592 2.040 3.016 3.953 1.541 2.454 3.356 122 668 1.442 0,07 0,33 0,71 n.a. n.a. 0,18 73,6 x 18,9 x 10,8 x 3,1% 14,6% 25,5% 1,0 x 0,8 x 0,5 x 6,8 x 6,0 x 5,3 x n.a. 21.627 4.224 3.569 1.551 0,76 0,19 10,1 x 22,7% 0,4 x 4,8 x 12,6 x 24.638 5.125 4.326 1.931 0,95 0,24 8,1 x 18,0% n.a. 3,4 x Ratios 2013 y 2014 calculados con cotización de cierre del año, resto con última cotización. 4,3% 11,2% 12,0% 23,6% Ke Kd g Prima de riesgo Nº acc. (M) 8,2% 6,5% 1,25% 6% 2.039 Eq.V. 17.592 M€ Precio Obj. 8,63 € Potencial 13% Fuentes: Bloomberg, Reuters, CNMV y propia compañía. Equipo de Análisis de Bankinter: Ana de Castro (analista principal de este informe) http://broker.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Esther G. de la Torre http://www.bankinter.com/ Jesús Amador Pilar Aranda Ramón Carrasco Belén San José Ana Achau (Asesoramiento) Avda. Bruselas 12 28108 Alcobendas, Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón

© Copyright 2026