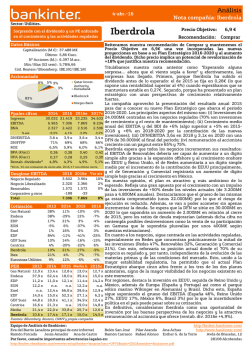

Análisis - Broker Bankinter

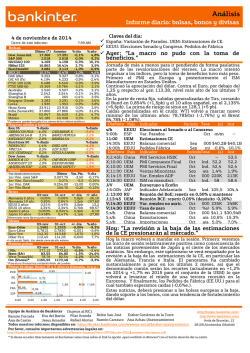

Análisis Informe diario: bolsas, bonos y divisas 20 de mayo de 201 6 Cierre de este informe: Bolsas 7:49 AM Último (*) Anterior 17.435 17.527 2.040 2.048 4.316 4.338 Cerrado 16.666 2.919 2.956 8.675 8.775 9.796 9.943 4.283 4.319 6.053 6.166 17.546 17.714 5.355 5.323 2.935 2.938 334 335 2.764 2.740 1.947 1.947 19.901 19.694 25.454 25.400 50.133 50.562 45.051 45.551 Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México % día -0,5% -0,4% -0,5% -3,6% -1,3% -1,1% -1,5% -0,9% -1,8% -0,9% 0,6% -0,1% -0,5% 0,9% 0,0% 1,1% 0,2% -0,8% -1,1% % año 0,1% -0,2% -6,0% -12,4% -10,7% -9,1% -8,8% -7,6% -3,0% -18,1% 1,1% -20,8% -21,7% -4,1% -0,7% -9,2% -2,5% 15,6% 4,8% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario CAIXABANK S. BANKINTER BANCO SABADE 1,1% 0,8% 0,5% ARCELORMITTA REPSOL SA SACYR SA -5,8% -4,3% -4,1% 2,4% 1,3% 1,3% BAYER AG-REG DEUTSCHE POS ENI SPA -8,2% -4,7% -3,1% 9,6% 3,2% 1,6% GOLDMAN SACH BOEING CO/TH CATERPILLAR -3,3% -2,2% -1,6% EuroStoxx 50 % diario Dow Jones % diario INTESA SANPA DEUTSCHE BAN SOC GENERALE WAL-MART STO CISCO SYSTEM NIKE INC -CL Futuros % diario Último Var. Pts. 2.045,00 6,00 2.896 -15,0 9.794,50 -40,50 163,61 0,02 *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 19-may Alemania 2 años -0,51% Alemania 10 años 0,17% EEUU 2 años 0,88% EEUU 10 años 1,85% Japón 2 años -0,225% Japón 10 años -0,065% 18-may -0,51% 0,17% 0,89% 1,85% -0,240% -0,093% +/- día 0,3pb 0,2pb -1,0pb -0,5pb 1,5pb 2,8pb % diario 19-may 1,1203 0,7667 123,19 110,18 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 18-may 1,1216 0,7683 123,60 109,96 -16,6 -42,07 -21,60 -33,00 %Var.día -0,1% -0,2% -0,3% +0,2% % año +3,1% +4,0% -5,7% -8,4% % día -0,8% 1,0% -0,1% -0,3% % año 4,4% 35,2% 30,0% 18,2% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 19-may 184,64 48,35 48,16 1254,70 18-may 186,16 47,88 48,19 1258,55 * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 1,11 POR IRL ITA FRA ESP 0,00 2,92 0,16 0,58 0,45 0,09 0,34 0,43 1,00 2A 1,32 10A 1,42 2,00 3,00 Ayer: “Jarro de agua fría de la Fed” El cambio de expectativas en relación a la Fed no sentó nada bien al mercado, como era de esperar. En España la sorpresa la dieron los bancos que subieron a contrarriente sin que hubiese ningún catalizador para ello. En EEUU, los retrocesos fueron más moderados porque ya habían puesto en precio las Actas de la Fed y porque los resultados de Wal-Mart batieron las expectativas. En relación a los bonos, la TIR del Bund siguió a la del TNote y llegó a subir +5 p.b. para corregir después quizá por su condición de refugio un día en que Europa se volvía a conmocionar por la tragedia de EgyptAir. Las rentabililidades de los periféricos se mantuvieron estables (primas de riesgo sin cambios) y el eurodólar consolidó niveles próximos a 1,12. Hora 10:00h 10:00h 16:00h 16:00h L;10:00h L;16:00h M;8:00h M;11:00 M;16:00 h % día 0,29% X;10:00h h -0,52% 0,00% J;9:00h 0,01% J;10:30h J;14:30h +/- año -16,00 V;1:30h -45,90 V;14:30h % diario Diferenciales renta fija en punto s básico s Divisas Claves del día: EE.UU.: Ventas Vvda 2ª mano Reunión M. Finanzas G7 en Japón 4,00 País UEM ESP EEUU EEUU UEM UEM ALE ALE EEUU ALE ESP GB EEUU JAP EEUU Indicador Perio Tasa Est. do 000M€ -Balanza c/c Eurozona Mar Balanza comercial Mar 000M€ -Vtas. Vivienda 2ª mano Apr M 5,40m Vtas. Vivienda 2ª mano Apr m/m 1,3% Próximos días, referencias más relevantes: PMI Compuesto May P Ind. 53,2 Confianza consumidor May A Ind. -9 PIB 1T final 1T a/a 1,6% ZEW Sentim. Econ. May Ind. 12,0 Vtas. Vivienda nueva Abr 000 520k expectativas IFO clima empresarial May Ind. 106,8 PIB 1T final 1T a/a -PIB 1T final 1T a/a 2,1% Ped.Bs.Durad.Extransp Abr m/m 0,0% IPC Abr a/a -0,3% PIB t/t anualiz., 2ª est. 1T 0,8% Ant. 19,0 -1,76 5,33m 5,1% 53,0 -9.3 1,6% 11,2 511k 106,6 3,4% 2,1% -0,2% -0,1% 0,5% Hoy: “Mejor tono, mirando a la Fed de reojo” Probablemente el mercado seguirá sin una dirección clara si bien la jornada de hoy arranca con mejor tono gracias a la sesión alcista en Asia (salvo China). Después, se publicarán las ventas de vivienda de segunda mano en EEUU y si no decepcionan (nos inclinamos por esto) el mercado seguirá poniendo en precio la posibilidad de que la Fed suba tipos en junio. Esto frenará a las bolsas pero seguramente consigan cerrar en positivo para compensar parcialmente los retrocesos de ayer. Vemos difícil que la Fed vaya a tensionar su política monetaria unas semanas antes del Brexit pero parece que quiera hacerlo así que hay que barajar dicha opción (si lo hiciera, los emergentes y materias primas volverían a verse castigados). Volviendo al mercado, la jornada será relativamente tranquila, con algo de movimiento quizá por los vencimientos de futuros. Los bonos consolidarán niveles (Bund hacia 0,20%) y el eurodólar podría intentar romper 1,120 a la baja. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada Pilar Aranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico UEM.- Las actas del BCE sonaron algo más optimistas al afirmar que los riesgos relacionados con el crecimiento se habían moderado y que de momento no parecían necesarias nuevas medidas. Además, todos los miembros del Consejo de Gobierno están de acuerdo en reafirmar la independencia del BCE una vez ha sido “atacado” por autoridades de un país miembro, en clara alusión a las declaraciones de Schaeuble (M. Finanzas alemán). Link a la nota: https://broker.bankinter.com/www/eses/cgi/broker+binarios?secc=ASES&subs=IMAS&nombre=ActasBCE_190516.pdf REINO UNIDO.- Las ventas minoristas aumentaron +4,3% a/a en abril vs +2,5% estimado y +3,0% anterior. Excluyendo gasolinas subieron +4,2% a/a vs +2,0% estimado y +2,6% anterior. ESPAÑA.- El Tesoro colocó 1409M€ en bonos a 2019 con tipo marginal 0,019% vs 0,116% anterior, 560M€ a 2024 con tipo 1,166% y 484M€ a 2030 con tipo 2,059% vs 2,65% anterior. FRANCIA.- Colocó 2.982M€ en bonos a 2019 con tipo medio -0,36% y 3.234M€ en bonos a 2021 a 0,15%. Además de 1.600 en bonos ligados a la inflación a varios plazos. EEUU.- (i) El desempleo semanal se situó en 278K vs 275K estimado y 294K anterior. El desempleo de larga duración batió expectativas al situarse en 2.152K vs 2.163K estimado y 2.161K anterior (revisado desde 2.165K). (ii) El indicador de la Fed de Filadelfia se situó por debajo de expectativas en mayo al caer de -1,6 a -1,8 vs +3,5 estimado. (iii) El indicador adelantado sorprendió al alza al subir de +0,2% a +0,6% en abril vs +0,4% estimado. Link a la nota: https://broker.bankinter.com/www/eses/cgi/broker+binarios?secc=ASES&subs=IMAS&nombre=EEUU_Indicadoradelantadoabril16.pdf (iv) Dudley (Fed de NY, con voto permanente) dijo que la economía americana podría ser lo suficientemente fuerte como para justificar una subida de tipos en junio o julio, y que estaba satisfecho con el hecho de que el mercado haya aumentado la probabilidad de una pronta subida de tipos. Por su parte, Lacker (Fed de Richmond, sin voto en 2016) señaló que la opción de subir tipos en junio podría ser muy fuerte. Sin embargo, estos comentarios no aumentaron la probabilidad implícita en los futuros de los Fed Funds que descendió ligeramente de 32% a 28%. ALEMANIA.- Los precios de producción subieron +0,1% m/m en abril dejando la tasa interanual en 3,1% vs -3,0% estimado y -3,1% anterior. JAPÓN.- Las ventas en grandes almacenes cayeron -3,8% a/a en abril vs -2,9% anterior. En Tokio la variación queda en -1,5% vs -1,1% anterior. CHINA.- El informe “Panorama global macroeconómico 2016-2017” de Moody’s señala a China como uno de los mayores riesgos para la economía global, visión que compartimos. Según la agencia la ralentización de su economía será más pronunciada de lo esperado y tendrá mayor impacto en el resto del mundo, sobre todo en las economías emergentes. Moody’s estima un crecimiento para China de 6,3% este año vs 6,9% en 2015, similar al 6,4% de nuestras estimaciones. Leer más en nuestra web: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 2.- Bolsa española OHL (Vender; Pr. Objetivo: 8,0€; Cierre: 5,11€) Propondrá a la Junta General de Accionistas un recorte de -86% en el dividendo.- La propuesta a los accionistas contempla un dividendo bruto de 0,0465€ por acción, lo que supone una reducción de -86% con respecto al dividendo del año pasado e implica una rentabilidad por dividendo de 0,91%. Se trata de la segunda reducción consecutiva del dividendo, después de que en 2015 fuera recortado en un 48%. La Junta General de Accionistas se celebrará el 21 de junio. OPINIÓN: El recorte del dividendo tendrá un impacto levemente bajista en la cotización, afectada en las jornadas más recientes por un flujo de noticias negativo entre los que destacan el retraso en los pagos de certificaciones de obra en el AVE La Meca-Medina por parte de Arabia Saudí y las restricciones al tráfico de un 20% por elevada contaminación en las autopistas de Ciudad de México, que generan el 89% de los ingresos de OHL México, que a su vez aportaron en 1T16 un 61% de los ingresos de la división de Concesiones y un 6,5% de los ingresos totales de OHL. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 3.- Bolsa europea BAYER (Cierre: 88,51€; Var. Día: -7,91%): Posible oferta sobre Monsanto. Reducimos desde Comprar a Neutral.- Bayer admitió ayer estar preparando una oferta por su competidor Monsanto por un importe que se especula podría superar los 40.000M$, sin que se hayan hecho públicas las condiciones concretas (ecuación de canje, etc.) de la posible operación. OPINIÓN: Reducimos nuestra recomendación desde Comprar hasta Neutral porque creemos que, en una primera aproximación, esta operación sería severamente dilutiva para los accionistas de Bayer. La cotización de la Compañía está 3.- Bolsa europea siendo penalizada (ayer -8%) por los siguientes motivos: (i) Como ya comentamos en el informe diario del 13/04, Bayer estaría comprando caro, ya que Monsanto cotiza a un PER de 22x vs 17x Bayer. A efectos prácticos esto significa que la operación sería dilutiva para los actuales accionistas de Bayer. Este es el motivo fundamental para las caídas de Bayer. (ii) Sigue sin conocerse información clara del precio de la operación. Se baraja una cifra superior a 40.000M$, importe que ya capitalizaba Monsanto a principios de marzo cuando surgieron los primeros rumores sobre las negociaciones (capitalización en marzo de aprox. 40.200M$ vs 43.924M$ ayer). (iii) En cuanto a la financiación de la compra, Bayer tiene Deuda Financiera Neta (dic.15) de 17.310M€, lo que supone un ratio DFN/Ebitda de 1,66x y un ratio DFN/PN de 0,68x, que son niveles de apalancamiento más bien cómodos. Sin embargo, no podría abordar una operación de este importe solo mediante incremento de deuda porque sendos ratios se elevarían hasta 5,5x y 2,25x, que serían niveles “intolerables”, tanto desde el punto de vista operativo y de gestión, como con respecto al rating crediticio. Por tanto, tendría que realizar una ampliación de capital para abordar esta operación, lo cual es inevitable que castigue la cotización teniendo en cuenta que sería dilutiva según los diferenciales de PER, como hemos comentado en el punto (i) anterior. (iv) Se especula que el interés de Bayer reside en potenciar su división de CropSciences (con un peso del 26% de los ingresos en 1T´16) y después realizar un spin off del negocio agro-químico. Muchos inversores identifican Bayer con el sector farma y Healthcare, de manera que esta operación estaría generando cierta desconfianza, sobre todo ante la falta de información clara. Además, Monsanto produce semillas modificadas genéticamente, que permite modificar cultivos g, cuestión que les enfrenta con ecologistas que advierten de los peligros de consumir dichos organismos. En definitiva, la operación está rodeada de una gran especulación y poca definición, frustrando el objetivo de Bayer en convertirse el líder mundial en productos farmacéuticos y productos químicos. Cualquier acuerdo potencial deberá incorporar una oferta mejorada (lo que financieramente no será valorado por los accionistas). Esta es la tercera vez que Monsanto rechaza una oferta, desde que en 2011 cuando no acepto la de Syngenta, que acaba de ser comprada por ChemChina. SALIDAS A BOLSA: Coca Cola European Partners (CCEP) empezará a cotizar la primera semana de junio (probablemente el día 2) mediante el sistema de listing, que supone la salida a bolsa directa, mediante la admisión a cotización directa (sin OPV, ni OPS), de un determinado porcentaje del capital o nº de acciones previamente identificadas y que probablemente en este caso será el 66% del capital (34% de Coca Cola Iberian Partners + 48% de Coca Cola Enterprises, compañía que a su vez cotiza en NY). CCEP integra el negocio embotellador de los productos de Coca Cola en 9 países europeos, entre los que se encuentran Reino Unido, Francia, Alemania y España. Cifras 2015: Ventas 12.185M€. Ebitda 2.041M€. Deuda Financiera Neta 7.500M€. Ratio DFN/Ebitda 3,67x. Rating S&P BBB+. TECHNIP (Cierre 49,3€; Var. Día: +6,3%): Se fusiona con la americana FMC Technologies.- La capitalización conjunta de ambas compañías se estima que alcanzará los 13.000M$. OPINIÓN.- ¿Por qué esta fusión? es razonable que este tipo de operaciones corporativas ganen momentum, en un contexto como el actual en el que las empresas de infraestructuras de petróleo se ven muy afectadas por la caída en el precio del petróleo. Esto es así básicamente porque las petroleras reducen sus inversiones en este tipo de compañías. Como referencia, este año Technip (principal compañía de infraestructuras de petróleo europea) ha realizado un profit warning y ha anunciado el despido de 6.000 empleados. El argumento principal para la fusión es que la operativa conjunta permitirá un ahorro de costes en torno a 400M$ anuales desde 2019, lo que supone aprox. el ahorro del 3% de la base de costes conjunta. Pero además de eso, y lo que ha podido tener aún más peso en esta decisión de fusión, es que la base de operaciones pasa a situarse en Londres. Esto implica que la tasa impositiva pasará a situarse en el 20%, frente aprox. el 39% en EE.UU. y aprox. 33% en Francia. Este acuerdo http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas podría cerrarse a comienzos de 2017, pero tiene que ser todavía aprobado por las autoridades de la competencia. Después de conocerse la noticia, Technip rebotaba con fuerza hasta 49,3€ (+6,3%), mientras que FMC caía -4,7% hasta los 23,7$/acc. Entendemos que Técnicas Reunidas debería verse beneficiada a corto plazo ya que aumenta el interés de integración en el sector y cotiza a unos múltiplos atractivos (PER 2017 de 10,6x) en relación a sus competidores directos (el PER 2017 de Technip se sitúa en 15,8 x). 4.- Bolsa americana y otras S&P por sectores.Los mejores: Utilities +0,9%; Consumo +0,8%; Materiales +0,4%. Los peores: Industriales -0,9%; Financieras -0,9%; Salud -0,8%. AYER publicaron (compañías más relevantes, BPA 1T´16 frente a lo esperado por el consenso del mercado según Bloomberg): Wal - Mart (0,98$/acc. vs 0,881$/acc.); Autodesk (-0,10$/acc. vs 0,138$/acc.) y GAP (0,32$/acc. vs 0,317$/acc.). HOY publican (hora; BPA esperado por el consenso según Bloomberg): Campbell (13:15h; 0,644$). Entre las compañías que MEJOR EVOLUCIÓN experimentaron ayer destacan compañías que presentaron sus cuentas correspondientes al 1T´16. Muchas de ellas fueron retailers y en general batieron expectativas, lo que fue muy bien acogido por el mercado porque se esperaba que fueran más bien débiles, después de que algunas compañías como Macy´s hubieran decepcionado con sus cuentas durante el trimestre. Entre los principales ascensos destacamos: (i) URBAN OUTFITTERS (28,01$; +13,9%), rebotó con fuerza después de presentar unas cuentas 1T´16 que batieron ampliamente las estimaciones del mercado. Las ventas en tiendas comparables aumentaron +1% vs -0,5% estimado por el mercado. (ii) WALMART (69,2$; +9,6%) rebotó después de presentar unas cuentas que batieron expectativas. Cifras principales comparadas con el consenso de mercado: Ventas 155.904M$ vs 113.337M€ estimado; BPA 0,98$/acc. vs 0,881$/acc. estimado. Es una noticia muy positiva puesto que Walmart es un buen “termómetro” de la evolución del consumo en EE.UU. (iii) CISCO (27,6$; +3,2%) tras presentar unas cuentas al cierre del día 18/05 que batieron expectativas. (iv) DICK´S SPORTING GOODS (41,4$; +8,6%) después de anunciar un incremento de ventas a lo largo del 1T´16. Para el conjunto del año, la compañía estima que los beneficios se situarán en un rango de 2,6$/2,9$, lo que se situó por debajo de las estimaciones del mercado, 2,95$/acc. A pesar de situarse por debajo, el mercado estima una mejora de su cadena “Golf Galaxy” y son optimistas con el hecho de que la compañía pueda aumentar su cuota de mercado después de la liquidación de su principal rival, Sports Authority. (v) GAP (17,3$; +1,1%) presentó sus resultados 1T´16, que batieron expectativas en términos de BPA, pero se situaron ligeramente por debajo en términos de ingresos. Cifras principales comparadas con el consenso de mercado (Bloomberg): Ventas 3.438M$ vs 3.440M$ estimado; BPA 0,320$/acc. vs 0,317$/acc. Entre los valores que PEOR EVOLUCIÓN se encontraron compañías como: (i) FMC TECHNOLOGIES (27,3$; -4,7%) después de anunciarse la fusión con Technip (mirar sección noticias europeas). (ii) L. BRANDS (60,6$; -4,95%) tras la presentación de sus resultados 1T´16 que se situaron por debajo de expectativas, afectados por tipo de cambio y por un aumento de los costes. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. 19 de mayo 2016 Análisis Actas del BCE Resumen de las Actas de la reunión del BCE del 21 de abril de 2016.En la reunión del pasado 21 de abril el Consejo de Gobierno del BCE no anunció cambios en su política monetaria: mantuvo tipos (intervención en 0,0%, depósito -0,40% y crédito 0,25%) y no introdujo modificaciones en el resto de las medidas. Sí dio detalles sobre las compras de bonos corporativos y señaló que comenzarían en el mes de junio. Las compras de activos (80.000M€ al mes) se extenderán hasta marzo de 2017 o más allá si fuera necesario para conseguir que la inflación llegue al objetivo de “por debajo pero cerca del 2%”. Las conclusiones más relevantes de estas Actas: Lo riesgos relacionados con el crecimiento se han moderado, pero todavía están sesgados a la baja. Las medidas del BCE anunciadas en marzo están teniendo un impacto positivo En cuanto a la inflación, les parece preocupante que las expectativas de inflación no hayan repuntado en línea con el rebote del precio del crudo. Es crucial que no se produzcan efectos de segunda ronda, que la baja inflación no termine por extenderse a todos los productos y no sólo a las materias primas. De momento no parecen necesarias nuevas medidas y los esfuerzos del BCE deben centrarse en la implantación de los estímulos ya anunciados. Existe una sensación bastante generalizada de que la economía está mejorando, hay cierto optimismo al respecto. Señalan que tras la reunión de marzo del FOMC, la probabilidad de subidas de la Fed ha disminuido… esto queda obsoleto tras la reunión de abril y las actas publicadas ayer. Todos los miembros del Consejo de Gobierno están de acuerdo en reafirmar la independencia del BCE una vez ha sido “atacado” por autoridades de un país miembro, en clara alusión a las declaraciones de Schaeuble (M. Finanzas alemán). Link a las Actas: http://www.ecb.europa.eu/press/accounts/2016/html/mg160519.en.html Impacto esperado en mercado: En general, y estas actas no ha sido una excepción, el impacto de este documento suele ser reducido ya que las medidas de política monetaria se conocieron con anterioridad y fueron explicadas por Draghi en rueda de prensa. Antes de la publicación de las Actas: Ibex-35: 8.754 (-0,24%) Eurostoxx-50: 2.935 (-0,72%) EURUSD: 1,1207 Bund: 0,20% http://broker.bankinter.com/ Bankinter Análisis (sujetos al RIC): Ramón Forcada Ramón Carrasco Ana Achau (Asesoramiento) Ana de Castro Rafa Alonso http://www.bankinter.com/ Eva del Barrio Jesús Amador Castrillo Pilar Aranda Belén San José Esther Gutiérrez http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Av. Bruselas 12, Alcobendas Por favor, consulte importantes advertencias legales en: 28108 Madrid http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 19 de mayo 2016 Análisis Actas del BCE Después: Ibex-35: 8.756 (-0,22%) Eurostoxx-50: 2.936 (-0,67%) EURUSD: 1,1204 Bund: 0,19% http://broker.bankinter.com/ Bankinter Análisis (sujetos al RIC): Ramón Forcada Ramón Carrasco Ana Achau (Asesoramiento) Ana de Castro Rafa Alonso http://www.bankinter.com/ Eva del Barrio Jesús Amador Castrillo Pilar Aranda Belén San José Esther Gutiérrez http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Av. Bruselas 12, Alcobendas Por favor, consulte importantes advertencias legales en: 28108 Madrid http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 19-may.-16 Sector: Industrial Reducimos recomendación hasta Neutral. Es momento de tomar beneficios. Datos Básicos Capitalización (M €): 4.888 M€ Último: 17,50 €/acc. Nº Acciones (M.): 279,3 M acc. Min / Max (52 sem): 10,9€/acc./18,3€/acc. Cód. Bloomberg / Reuters: GAM.SM / GAM.MC Principales Accionistas: Iberdrola (19,7%) y Dimensional Fund (5,3%). Principales cifras y ratios Ingresos Ebitda 2016e 4.029 600 2017e 4.473 626 2018e 2019e 4.830 5.217 676 730 Margen Ebitda BNA BPA (€/acc.) Caja Neta (M€) PER 14,9% 258 0,92 -280 18,9 14,0% 253 0,91 -175 19,3 14,0% 14,0% 269 278 0,96 1,00 -106,8 -16 18,1 17,6 1,3% 1,6% Yield (2) 1,7% TAMI (1) 9,0% 6,8% 2,5% 2,5% 1,7% (1) Tasa Anual Media de Incremento. (2) Rentabilidad por dividendo. Evolución trimestral de las principales cifras 1T´16 1T´15 820 Ingresos 1.064 Ebitda Margen Ebitda EBIT Margen Ebit BNA 177,6 16,7% 118,6 11,1% 115,6 14,1% 94,7 11,5% 72,9 62,6 Var. a/a 30% 54% 25% 16% Valoración, resumen Crecimiento sostenible esperado (g) 1,00% Coste de capital (Ke) Coste de la deuda (Kd) Prima de riesgo (Rp) Tasa libre de riesgo (RFR) Weighted Average Cost of Capital (WACC) Beta 10,7% 5,0% 7,0% 1,6% 7,1% 1,3 Obj. 15 Obj. 16 1T´16 3.180 > 3800 1.061 294 > 400 119 Margen Ebit 8,40% > 9% >11,1% Capex s/ventas 4,80% 4%-5% 3,0% Fuentes: Análisis Bankinter y propia compañía. Evolución bursátil Gamesa vs Ibex-35 GAM Nuestra visión sigue siendo positiva: los resultados 1T´16 fueron sólidos, mantiene un "guidance" ambicioso que creemos que alcanzará y la posible operación corporativa con Siemens sigue siendo un catalizador. Una vez analizados los resultados 1T´16 realizamos un ajuste "fino" del Precio Objetivo y lo elevamos hasta 19,3€/acc. desde 18,8€/acc. publicado el 29/01. A pesar de este ligero ajuste, el potencial se ha estrechado considerablemente (+10%), motivo por el cual reducimos recomendación hasta Neutral desde Comprar. Creemos que es buen momento para tomar beneficios.Nuestra opinión sigue siendo positiva... :: Análisis de Resultados: en el 1T´16 volvió a ponerse de manifiesto el buen momentum del sector y cómo ha conseguido incrementar su presencia en determinadas áreas geográficas estratégicas, como India. En términos de evolución de negocio se aprecia un importante aumento de Ventas 3.504M€ (+23%), Ebitda 178M€ (+54%) y BNA 72M€ (+16%). Estos resultados también reflejaron la solidez de su balance: mantiene caja neta positiva de 194M€ (aunque menor a los 301M€ registrados en 4T´15). Por lo tanto fueron unos resultados muy sólidos, en un contexto de fuerte crecimiento de la demanda (volumen de actividad +49%). :: Ambiciosos Objetivos 2016: va cumpliendo holgadamente con los objetivos comprometidos para el conjunto del año, entre los que destacamos: volumen de actividad por encima de los 3.800MW, Ebitda superior a 400M€ y margen Ebit superior a 9%. ROCE: 19,4%. :: Posible operación corporativa: las negociaciones sobre un posible acuerdo con Siemens continúan su curso, aunque desde la publicación de esta noticia no ha habido variaciones relevantes. La principal cuestión es qué va a ocurrir con Adwen, joint venture que creó con Areva, y si las autoridades de la competencia europeas van a aceptar la operación. El hecho de que pueda concluir con éxito esta adquisición supone uno de los principales catalizadores para el valor en el corto plazo. No obstante esto es algo que está ya prácticamente recogido en el precio. Según nuestros cálculos, los cuales ya publicamos el pasado día 29/01, la prima que pagaría Siemens superaría el 20% (hasta 17€/acc. desde 14,4€/acc. del cierre del día anterior al conocimiento de la noticia (28/01)), pero esto, en nuestra opinión, ya ha sido recogido por la cotización. Este precio supondría aceptar un múltiplicador de 9,5x EV/Ebitda. Como referencia, Nordex adquirió Acciona Wind Power aceptando un múltiplo de 8,7x. Por lo tanto, la diferencia parece razonable si se tiene en cuenta la menor dimensión de Acciona Wind Power, cuota de mercado mundial, tecnología y crecimiento que Gamesa. Otorgamos a la posibilidad de que esta operación corporativa siga hacia delante una probabilidad elevada, en el entorno del 60%. En el caso de que finalmente no fuera aprobada supondría un factor muy negativo para el valor, siendo éste el principal riesgo que identificamos. Por ello, hemos elevado la prima de riesgo aplicada hasta el 7% desde el 5%. 10,3% valores favoritos y ha estado presente en nuestras carteras tanto GUIDANCE 2015-17 ambicioso. 150% 19,3 € Neutral Gamesa ha sido tanto en 2015 como en 2016 uno de nuestros Potencial revalorización Ebit recurrente Precio Objetivo: Recomendación: 19,3 ... pero estos catalizadores ya han sido recogidos.17,5 :: Conclusión: Precio objetivo (€/acc.) Cotización (€/acc.) Volumen (MWe) GAMESA Análisis Nota compañía: GAMESA Ibex 35 100% 50% 0% -50% Fuentes: Bloomberg y Análisis Bankinter. Equipo de Análisis de Bankinter: Pilar Aranda (analista principal de este informe) Ramón Forcada Jesús Amador Ana de Castro Por favor, consulte importantes advertencias legales en: de 5, como de 10 y 20 valores. Continuamos defendiendo que es una compañía muy sólida, con visibilidad de resultados, eficiencia en la gestión y muy bien posicionada en áreas estratégicas como puede ser India. A pesar de todo ello reducimos recomendación desde Comprar hasta Neutral. ¿Por qué? sencillamente porque todos estos factores ya fueron incluidos en nuestra valoración publicada el 29/01 y no encontramos catalizadores adicionales que nos permitan realizar más allá de un "ajuste fino" en el precio objetivo. Este ajuste refleja fundamentalmente unos resultados mejores que nuestras estimaciones. Por otra parte, GAM cotiza a unos ratios menos atractivos que sus comparables (Vestas y Nordex), como se aprecia en la página siguiente. Es buen momento para tomar beneficios. :: Síntesis de Valoración: Hemos realizado su valoración mediante el método de descuento de flujos de caja. Estimamos que los ingresos aumentarán (2015/2020) a una tasa TAMI (Tasa Anual Media de Incremento) +10%, el Ebitda +8% y BNA +9%. Hemos aplicado una tasa WACC (coste de los recursos) de 7,1%. Hipótesis lo suficientemente exigentes considerando que las geografías en las que se ubica no siempre son desarrolladas (LatAm 26% Ventas) e India (26%) y el riesgo (no es nuestro escenario central) de una cancelación de la operación corporativa con Siemens. Belén San José Eva del Barrio Ana Achau Ramón Carrasco Rafael Alonso Esther G. de la Torre http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas Análisis Nota Compañía: GAMESA 19/05/2016 2015r 2016e 2017e 2020e TAMI 15/20 Ingresos MW Vendidos 3.504 3.244 4.029 3.694 4.473 4.060 4.830 4.341 5.217 4.642 5.530 4.872 9,6% 8,5% Margen Bruto EBITDA 2.984 520 14,8% 323 9,0% 3.429 600 14,9% 400 9,9% 3.846 626 14,0% 405 8,9% 4.154 676 14,0% 433 9,0% 4.486 730 14,0% 464 8,9% 4.756 774 14,0% 484 8,8% 9,8% 8,3% BAI Impuesto de Sociedades 254 -77 359 -100 346 -94 359 -90 371 -93 367 -92 7,7% 3,7% BNA BPA 177 0,63 258 0,92 253 0,91 269 0,96 278 1,00 275 0,99 9,2% 9,2% Resumen Cuenta de Pérdidas y Ganancias Margen Ebitda EBIT Margen Ebit 2018e 2019e 8,4% TAMI es la Tasa Media Anual de Incremento 2015r 2016e 2017e 2020e TAMI 15/20 Inmovilizado 1.580 1.872 2.206 2.517 2.865 3.219 15,3% Activo Circulante 3.061 3.533 3.913 4.200 4.716 4.755 9,2% 803 756 838 893 952 997 4,4% 1.113 1.299 1.429 1.531 1.639 1.722 9,1% 898 1.213 1.360 1.469 1.795 1.682 13,4% 247 266 286 307 330 355 7,5% Resumen Balance de Situación Existencias Deudores Tesorería Otros activos corrientes 2018e 2019e Total Activo 4.641 5.405 6.119 6.718 7.581 7.975 11,4% Patrimonio Neto 1.784 1.978 2.167 2.356 2.551 2.807 9,5% Pasivo Circulante 1.938 2.095 2.338 2.538 2.755 2.936 8,7% Deuda Financiera Otros Pasivos 548 371 933 399 1.185 429 1.362 461 1.779 496 1.699 533 25,4% 7,5% 5.405 11,4% Total Pasivo 4.641 Deuda Financiera Neta -350 6.119 6.718 7.581 7.975 -280 -175 -107 -16 17 2016e 2017e 258 253 269 278 275 99 120 142 165 189 357 373 412 443 464 30 42 53 67 84 CFO 387 415 464 510 548 (-)Inversiones -193 -214 -169 -183 -166 18 31 43 50 53 212 231 339 377 435 Valoración Descuento Flujos de Caja Libre BNA (+) Amortiz. & Prov. CFN (+) Financieros (1-T) (+/-) Var. (AC-PC) CFLO 2018e 2019e 2020e TAMI 15/20 Valor Residual 7.125,6 € Matríz de Sensibilidad. Valoración DFCF Precio Objetivo, diferentes escenarios WACC 6,4% 6,6% 6,9% 7,1% 7,4% 7,6% 7,9% 0,40% 0,60% 0,80% 20,5 21,2 21,9 19,5 20,1 20,8 18,6 19,1 19,7 17,7 18,2 18,7 16,9 17,3 17,8 16,1 16,6 17,0 15,4 15,8 16,2 Potenciales, dependiendo de los diferentes escenarios g 1,00% 1,25% 22,7 23,7 21,5 22,4 20,3 21,2 19,3 20,1 18,4 19,1 17,5 18,1 16,7 17,3 1,50% 24,9 23,4 22,1 20,9 19,8 18,8 17,9 1,75% 26,2 24,6 23,1 21,8 20,7 19,6 18,6 6,4% 6,6% 6,9% WACC 7,1% 7,4% 7,6% 7,9% 0,4% 17% 11% 6% 1% -4% -8% -12% 0,6% 21% 15% 9% 4% -1% -5% -10% 0,8% 25% 19% 13% 7% 2% -3% -7% 1,0% 30% 23% 16% 10% 5% 0% -5% 1,3% 36% 28% 21% 15% 9% 4% -1% 1,5% 42% 34% 26% 20% 13% 8% 2% 1,8% 49% 40% 32% 25% 18% 12% 6% Valoración por Comparables Compañía Capitalización (M€) EV/Vta EV/Ebitd EV/Ebitda s a 2016e 2017e ROE 2016r Rent. Divid.2016e 6,1 17,4% 0,00% 7,80 8,12 25,5% 1,7% 1,21 8,98 8,61 13,1% 1,3% 1,00 8,06 7,61 18,7% 1,01% PER16e PER17e EV/Vtas 2016e 2.385 19,9 15,6 0,60 0,60 7,4 VESTAS 13.208 16,6 16,5 1,20 1,20 GAMESA 4.906 18,9 19,3 1,34 Media del Sector 6.833 18,5 17,2 1,05 NORDEX Fuente: Bloomberg y Análisis Bankinter. Equipo de Análisis de Bankinter: http://broker.bankinter.com/ Pilar Aranda (analista principal de este informe) Ramón Forcada Jesús Amador Rafael Alonso http://www.bankinter.com/ Ramón Carrasco Ana Achau (Asesoramiento) Eva del Barrio Ana de Castro Belén San José Esther G. de la Torre Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Avda. Bruselas 12 28108 Alcobendas, Madrid Análisis 19-may.-16 Sector: Aerolíneas Viaje de medio radio. Las turbulencias serán pasajareas... Datos Básicos Capitalización (M €): Último: Nº Acciones (M.): Max / Min (52 sem): Cód. Reuters / Bloomberg: 13.750 M€ 6,78 €/acc. 2.028 M acc. 8,72/6,09€/acc., ICAG.MC/ IAG.SM Accionariado Qatar Airways 15,01% Free Float 68,81% Capital Group 9,44% Standard Life 6,26% Blackrock 4,07% 59,1 66,2 11,9% PKT(Pasajeros-Km trasportados)* 45,9 52,2 13,8% Ingr. Unit. pasaje (Ingresos/ AKO) 77,7% 0,070 € Yield (Ingr. pasaje/PKT) 0,090 € 78,9% 1,2 p.b. 0,067 € -3,1% 0,086 € -4,7% Coste Unitario Total (Costes/AKOs) 0,079 € 0,074 € -6,0% Coste Unitario (ex combustible) 0,056 € 0,056 € 1,3% Coeficiente de ocupación (%) Productividad (AKO /nºempleados) 1,02 1,14 11,9% * miles de millones 2014r 2015r 2016e 2017e 0,48 0,74 0,93 0,94 0,00 0,20 0,25 0,25 n.a. 2,9% 3,7% 3,7% 12,8 x 11,2 x 7,3 x 7,2 x 28% 29% 29% 24% -6.081 -8.510 -7.578 -6.858 -2,25 x -1,99 x -1,63 x -1,43 x 5,6 x 3,0 x 3,0 x 3,2 x *'Ratios 2014 y 2015 calculados con cotización de cierre del año, resto con última cotización. Evolución bursátil AIR FRANCE-KLM LUFTHANSA EASYJET PLC RYANAIR AMERICAN AIRLINES UNITED AIRLINES CATHAY AIRLINES IAG Los resultados 1T 2016 suponen una importante mejora respecto al año pasado, a pesar de la ralentización de la demanda global. En nuestra opinión, los ajustes en sus planes de crecimiento (AKOs) en combinación con la continua mejora de la eficiencia de la flota se verán favorecidas en el medio plazo por las perspectivas favorables para el sector (incremento de turistas) y el proceso de consolidación de la industria. Tras el recorte de "guidance", ajustamos nuestro Precio Objetivo desde 10,2€/acc. hasta 9,2€/acc. (potencial +36%) y mantenemos nuestra recomendación en Comprar, con unos mútliplos que siguen resultando atractivos (PER 7,3x y EV/Ebitda 3,0x inferiores a la media). Sin embargo, en el corto plazo, la cotización permanecerá presionada por turbulencias pasajeras (alerta por atentados, inestabilidad del crudo y Brexit). 2013 8% 8% 101% 33% n.a. 62% 15% 117% 2014 5% -11% 9% 57% 113% 77% 3% 28% 2015 -12% 6% 4% 49% -19% -14% -21% 34% YTD 6% -15% -15% -12% -24% -21% -12% -18% Ingresos 5.078M€ (+7,9% a/a) vs. 4.974M€ estimado; Ebitdar 680M€ (+43%); Ebit 155M€ (+518%); BNA 93M€ (vs. -26M€ en 1T´15) y BPA 0,049€ (-0,02€ en 1T´15) vs. 0,865€ estimado. Principales Indicadores Operativos: Asientos por Km Ofertados (AKO) 66,1M (+11,9%), Pasajeros por Km Transportado (PKT) 52,2M (+13,8%); Coeficiente de Ocupación 78,9% vs. 77,7%; Ingreso por asiento ofertado (Ingreso/AKO) 0,675€ (+3,5% a/a), Coste Unitario excluido el combustible/AKO 0,564€ (+1,3% a/a). La Deuda Neta Ajustada (incluye coste arrendamiento operativo de la flota) disminuyó casi -3% desde dic.15 hasta 8.264M€, la tesorería aumenta +17% hasta 6.824M€. De manera que el apalancamiento (DFN/Ebitdar) disminuye hasta 1,8x desde 1,9x. Esperan para el conjunto del año un crecimiento similar al del año pasado. Esto supone un incremento de Ebit próximo a +10% (vs. +35% inicialmente previsto) que lo situaría en torno a 2.550M€ y por tanto, implica un recorte de previsiones desde el guidance anteriormente ofrecido (Ebit´16: 3.130M€). Atendiendo a los múltiplos de aerolíneas comparables, IAG sigue pareciendo una opción de inversión atractiva que la media (PER 7,3x vs. 7,2x media; EV/Ebitda 3,0x vs. 4,2x de media y P/VC 2,1x vs. 3,0x la media). Centrándonos en las europeas, IAG recorta ventaja, en términos de PER y EV/Ebitda, respecto a Air-France cuyo incremento de BPA´16 estimado por el consenso de +161% vs. +28% de IAG estimación BK, pero no paga dividendo frente a un dividend yield de 4% de IAG. En el caso de Lufthansa se estima a un retroceso de -24% de BNA´16 que no compensa unos múltiplos más baratos. Múltiplos comparables 2016e Evolución bursátil vs IBEX (base 100) 125 IAG 105 85 65 may.-15 jul.-15 Precio Objetivo: 9,2 € Recomendación: Comprar RESULTADOS 1T 2016 (Presentó 29/04/2016).- AKO (Asientos-Km ofertados)* Principales ratios* IAG 1T´15 1T´16 Var a/a Principales cifras comparadas con el consenso de Bloomberg: Indicadores Operativos BPA DPA Rent. Divid. PER ROE D.F.N. (ajust. renting) DFN aj./EBITDAR EV/Ebitda Nota compañía: IAG Ibex IAG AIR FRANCE-KLM LUFTHANSA EASYJET PLC RYANAIR AMERICAN AIRLINES UNITED AIRLINES sep.-15 nov.-15 ene.-16 mar.-16 may.-16 CATHAY AIRLINES PROMEDIO Fuentes: Bloomberg, Reuters, CNMV y propia compañía. PER 7,3 x EV/Ebitda 3,0 x P/VC 2,1 x Dividend yield 1,20 x 1,43 x 11,09 x 13,89 x 1,99 x 1,79 x 2,04 x 4,8 x 2,56 x 2,37 x 8,26 x 8,68 x 3,89 x 2,92 x 0,91 x 4,2 x 8,19 x 0,99 x 3,39 x 4,16 x 2,98 x 1,51 x 0,11 x 3,0 x n.a. 4,0% 3,8% n.a. 1,2% n.a. 4,3% 3,4% Equipo de Análisis de Bankinter: Ana de Castro (analista principal de este informe) Ramón Forcada Belén San José Esther Gutiérrez de la Torre Ramón Carrasco Eva del Barrio Jesús Amador Pilar Aranda Rafael Alonso Ana Achau (Asesoramiento) (Pág. 1 de 2) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 3,7% http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas Análisis 19-may.-16 Nota compañía: IAG OPINIÓN: Estos resultados suponen una importante mejora respecto al año pasado cuando el BPA se encontraba en terreno negativo (BPA 1T´15: -0,02€), lejos de las estimaciones (0,049€ real vs. 0,865€ de consenso), lo cual llama la atención particularmente al tratarse una compañía que durante los últimos trimestres ha sorprendido positivamente de manera holgada. Las cuatro aerolíneas registraron una mejora del coeficiente de ocupación pero el exceso de capacidad (AKOs) y la presión sobre el precio de los billetes ha generado un retroceso de -3,5% de los ingresos unitarios por pasajero. Esto se explica porque los AKOs aumentaron +12% frente a +8% los ingresos por pasaje. Los atentados en Bruselas impactaron negativamente en los ingresos de marzo y de Semana Santa (durante enero y febrero la tendencia fue positiva siguiendo la inercia de 4T´15). El menor precio del queroseno, ha continuado generando ahorro de costes (ya que los costes unitarios de combustible antes de partidas excepcionales disminuyeron -23,4%), así los costes unitarios (ex - fuel) sólo aumentaron +1,3%. De manera que el resultado es positivo, ya que el coste total por AKO se reduce -6% y los ingresos se reducen menos (-3,1%), con mejora de márgenes (Mg. Ebitdar 13,4% vs. 10,1% en 1T´15). Para el conjunto del año, IAG espera reducir los costes unitarios (ex – combustible) en torno a -1%. De cara al 2T´16 los resultados la compañía ha expresado que seguirán penalizados por la incertidumbre generada por la amenaza terrorista en Europa (de hecho abril y mayo se ha seguido percibiendo que los pasajeros cada vez realizan las reservas con menos antelación) ensombreciendo la temporada de verano, que también se verá afectada por el Brexit. Por otra parte, el debilitamiento de la demanda global (principalmente China, Sudamérica y algunos países dependientes del petróleo) se traduce un mercado sobreabastecido, que ha llevado a IAG a moderar sus planes de crecimiento en términos de capacidad (AKOs) en el corto plazo. Nuestras estimaciones iniciales para 2016 contemplaban este escenario, habiendo aplicado, entonces, una variación de la capacidad moderada (AKOs +4,9%). Si bien, el empeoramiento de expectativas de cara el 2T y 3T, justifican un nuevo ajuste hasta +3,9% (AKOs´16 estimado). De manera que los Ingresos Unitarios (ingresos por pasaje/AKOs estimado) retrocederán 2,3% este año para retomar el crecimiento +0,2% en 2017. Accionariado.- El primer accionista, Qatar Airways, ha aumentado recientemente (17 de mayo) su participación hasta 15,01% desde 10,04%. De momento, no ha solicitado entrar en el Consejo de Administración pero no descarta seguir incrementando su posición en el accionariado (con la limitación establecida por la normativa para las aerolíneas de la Unión Europea, que deben estar controladas mayoritariamente por accionistas europeos). PyG (M€) AKO (millones) Load factor (%) PKT Ingresos por pasaje Ingresos carga Otros ingresos (AVIOS) Ingresos Costes Operativos Personal Combustible Otros (handling, catering, mntto flota, tasa) EBITDAR Gastos arrendamiento flota EBITDA Amortizaciones EBIT Gastos financieros BAI IS BNA Nº acciones (millones) BPA Evolución PER real y estimado IAG 75 x 0x 1T 2016 66.151 78,9% 52.220 4.465 262 351 5.078 -4.398 -1.226 -1.191 -1.981 680 -188 492 -338 155 -44 111 -18 93 1.897 0,049 87% 5% 7% 90% -24% -30% -37% 10% 3% 7% 7% 1% 1% 3% 0,2% 2% var% a/a 11,9% +1,2 pts 14% 88% 8% 5% 7% 7% 2% 8% 87% 4% -24% 9% -23% -14% -39% 15% 13% 43% 4% 31% 10% 49% 7% 10% 3% 518% 1% -30% 2% n.a. 0% 2% n.a. %vtas 2 73,6x 1,5 45 x 15 x %vtas Evolución PER relativo IAG/IBEX (estimado) 60 x 30 x 1T 2015 59.105 77,7% 45.898 4.116 246 345 4.707 -4.232 -1.124 -1.389 -1.719 475 -144 331 -306 25 -62 -37 11 -26 1.897 -0,01 1 12,8x 11,2x 7,3x 7,2x 7,0x 0,5 7,0x 6,9x 2013r 2014r 2015r 2016e 2017e 2018e 2019e 2020e 0 1,4 0,6 0,8 0,6 0,7 0,5 0,5 0,5 2013r 2014r 2015r 2016e 2017e 2018e 2019e 2020e Fuentes: Bloomberg y Análisis Bankinter Equipo de Análisis de Bankinter: Ana de Castro (analista principal de este informe) Ramón Forcada Belén San José Esther Gutiérrez de la Torre Ramón Carrasco Eva de Barrio Jesús Amador Pilar Aranda Rafael Alonso Ana Achau (Asesoramiento) (Pág. 2 de 3) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas Análisis Nota compañía: IAG 19-may.-16 PYG Resumida (M€) 2013r 2014r 2015r 2016e 2017e 2018e 2019e 2020e Total Ingresos 18.569 20.170 22.858 23.205 24.133 25.123 26.052 27.059 Coste Ventas -16.529 -17.473 -18.574 -18.565 -21.913 -19.345 -20.176 -21.007 EBITDAR 2.040 2.697 4.284 4.640 4.789 4.947 5.045 5.146 Margen Ebitdar 11,0% 13,4% 18,7% 20,0% 19,8% 19,7% 19,4% 19,0% EBITDA 1.541 2.146 3.625 3.963 4.075 4.197 4.258 4.321 Margen Ebitda 8,3% 10,6% 15,9% 17,1% 16,9% 16,7% 16,3% 16,0% Amortizaciones -1.014 -1.117 -1.307 -1.328 -1.400 -1.474 -1.549 -1.625 EBIT 527 1.029 2.318 2.635 2.675 2.723 2.709 2.696 Gastos Financieros -302 -273 -336 -255 -261 -229 -223 -188 BAI 227 828 1.801 2.380 2.414 2.494 2.486 2.508 Impuesto de Sociedades -76 175 -285 -476 -483 -499 -497 -502 TAMI 15/20* 3,4% 3,7% 3,6% 3,1% 6,8% BNA 122 982 1.495 1.883 1.910 1.974 1.968 1.985 BPA 0,07 0,48 0,74 0,93 0,94 0,97 0,97 0,98 5,8% DPA 0,0 0,0 0,20 0,25 0,25 0,26 0,26 0,26 5,6% 24% 1% 3% 0% 1% Var. a/a 5,8% (*) TAMI (Tasa Anual Media de Incremento) Fuente: Análisis Bankinter y propia compañía. Balance Resumido (M€) 2013r 2014r 2015r 2016e 2017e 2018e 2019e 2020e 14.759 16.225 19.140 19.900 20.672 21.459 22.255 23.066 Activo Corriente Inmovilizado 2.385 2.483 3.233 3.249 3.318 3.392 3.460 3.535 Tesorería 3.633 4.944 5.856 5.569 5.804 6.056 6.307 6.580 33.181 TOTAL ACTIVO / PASIVO 20.777 23.652 28.229 28.718 29.794 30.906 32.022 Patrimonio Neto Total 4.216 3.793 5.534 6.912 8.311 9.756 11.196 12.650 Pasivo Corriente 7.332 8.584 9.629 9.444 9.827 10.234 10.618 11.033 Deuda Financiera 5.122 6.617 8.630 7.473 6.685 5.858 5.063 4.263 Pasivo No Corriente 4.107 4.658 4.436 4.888 4.972 5.058 5.145 5.235 Fondo de Maniobra (F.M.) -1.314 -1.157 -540 -627 -705 -786 -851 -918 Fuente: Análisis Bankinter y propia compañía. Valoración DFC Indicadores Operativos 2016 2017 2018 1.883 1.328 3.211 204 -2.088 87 1.413 1.910 1.400 3.311 209 -2.172 78 1.426 1.974 1.474 3.448 183 -2.261 82 1.452 BNA (+)Amortización CFN (+)Financieros (1-T) (-)Inversiones +/- Var. F. M. CFLO 2019 1.968 1.549 3.517 178 -2.345 64 1.414 2020 1.985 1.625 3.610 150 -2.435 67 1.392 Fuente: Análisis Bankinter. 2015r 272.702 283.337 294.671 PKT(Pasajeros-Km trasport.)* 221.979 229.125 238.291 81,4% 80,9% 80,9% Coeficiente de ocupación (%) Ingreso Unit. (Ingresos/ AKT) 0,0917 € 0,0901 € 0,0903 € Coste Unit. (Costes/AKOs) 0,0753 € 0,0726 € 0,0728 € Coste Unit. (ex combustible) 0,0532 € 0,0528 € 0,0529 € Fuente: Análisis Bankinter y propia compañía. W A C C Valor más probable g 6,2% 6,0% 5,8% 0,80% 7,5 € 7,9 € 8,4 € 5,6% 5,4% 5,2% 5,0% 8,8 € 9,3 € 10,0 € 10,7 € 9,0 € 9,6 € 10,3 € 11,0 € 0,90% 7,6 € 8,1 € 8,7 € 9,2 € 9,9 € 10,6 € 11,3 € 1,00% 7,8 € 8,4 € 8,9 € 1,10% 8,0 € 8,6 € 9,1 € 9,5 € 10,2 € 10,9 € 11,7 € 9,8 € 10,5 € 11,2 € 12,0 € Fuente: Análisis Bankinter. Crecimiento sostenible estimado (g) Coste de capital (Ke) Coste de la deuda (Kd) Prima de riesgo (Rp) Tasa libre de riesgo (RFR) Weighted Average Cost of Capital (WACC) Beta (5 años) Precio objetivo (€/acc.) Cotización (€/acc.) Potencial de revalorización Equipo de Análisis de Bankinter: Ana de Castro (analista principal de este informe) Ramón Forcada Rafael Alonso Eva del Barrio Jesús Amador Esther Gutiérrez de la Torre Belén San José Pilar Aranda Ramón Carrasco Ana Achau (Asesoramiento) Por favor, consulte importantes advertencias legales en: 0,0746 € 0,0729 € 0,0731 € Yield (Ingresos/PKT) Matríz de Sensibilidad. Valoración DFCL 0,70% 7,3 € 7,7 € 8,2 € 2017e AKO(Asientos-Km ofertados)* * Millones Precio Objetivo 2016e 0,90% 6,1% 5,3% 4,6% 1,7% 5,57% 0,95 9,2 6,78 36% http://broker.bankinter.com/ http://www.bankinter.com/ Avda. Bruselas 12 28108 Alcobendas, Madrid (Pág. 3 de 3) http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026