agenda del dÃa completa (pdf) - El Blog de Bankinter

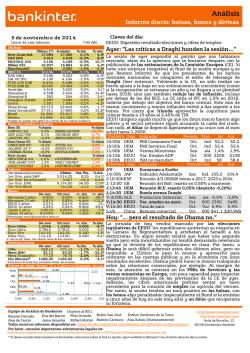

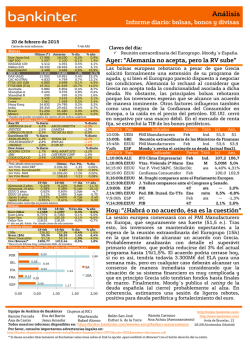

Análisis Informe diario: bolsas, bonos y divisas Claves del día: 9 de octubr e de 201 4 Cierre de este informe: BCE: informe mensual. Gran Bretaña: Tipos del BoE. EE.UU.: Paro semanal. 7:39 AM Bolsas Último (*) Anterior Dow Jones Ind. 16.994 16.719 S&P 500 1.969 1.935 NASDAQ 100 4.041 3.959 Nikkei 225 15.523 15.596 EuroStoxx50 3.053 3.082 IBEX 35 10.339 10.431 DAX (Ale) 8.995 9.086 CAC 40 (Fr) 4.168 4.209 FTSE 100 (GB) 6.482 6.496 FTSE MIB (It) 19.645 19.772 Australia 5.297 5.241 Shanghai A 2.490 2.494 Shanghai B 265 268 Singapur (Straits) 3.252 3.227 Corea 1.965 1.973 Hong Kong 23.493 23.263 India (Sensex30) 26.543 26.247 Brasil 57.058 57.436 México 44.488 44.537 % día 1,6% 1,7% 2,1% -0,5% -0,9% -0,9% -1,0% -1,0% -0,2% -0,6% 1,1% -0,2% -1,3% 0,8% -0,4% 1,0% 1,1% -0,7% -0,1% % año 2,5% 6,5% 12,5% -4,7% -1,8% 4,3% -5,8% -3,0% -4,0% 3,6% -1,0% 12,4% 4,3% 2,7% -2,3% 0,8% 25,4% 10,8% 4,1% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario RED ELECTRIC DISTRIBUIDOR ABENGOA SA-B GAMESA OBRASCON HUA ARCELORMITTA -4,3% -4,2% -3,7% 1,3% 0,6% 0,5% SAP SE VINCI SA NOKIA OYJ -3,9% -2,4% -2,3% 2,9% 2,9% 2,8% DU PONT (EI) AT&T INC CISCO SYSTEM -0,7% -0,5% 0,1% EuroStoxx 50 % diario Dow Jones % diario MUENCHENER R L'OREAL LVMH MOET HE MERCK & CO UNITEDHEALTH MICROSOFT CO Futuros % diario 1,5% 1,3% 0,6% *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 08-oct Alemania 2 años -0,07% Alemania 10 años 0,91% EEUU 2 años 0,45% EEUU 10 años 2,32% Japón 2 años 0,048% Japón 10 años 0,502% % diario % diario Último Var. Pts. 1.964,50 2,75 3.047 -36,0 9.014,00 -102,00 150,20 -0,12 % día 0,14% -1,17% 0,00% -0,08% 07-oct +/- día +/- año -0,06% -0,1pb -27,80 0,91% 0,1pb -102,20 0,50% -5,6pb 6,8 2,34% -1,8pb -70,69 0,055% -0,7pb -4,60 0,51% -1,0pb -23,40 Diferenciales renta fija en punto s básico s Divisas 08-oct 1,2734 0,7876 137,63 107,97 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 07-oct 1,2669 0,7871 136,86 108,08 +/- día 0,007 0,000 0,770 -0,110 % año -7,3% -5,1% -4,9% 2,5% % día -0,9% 0,0% -1,7% 1,0% % año -1,0% -17,8% -11,3% 1,3% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas 08-oct 278,06 91,04 87,31 1221,12 CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 07-oct 280,65 91,01 88,85 1208,98 * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 0,62 POR 0,09 IRL ITA FRA 0,07 ESP 0,00 0,59 0,51 1,43 0,35 0,46 0,50 2,12 2A 10A 1,19 1,00 1,50 2,00 2,50 Ayer: “La debilidad económica siguió pasando factura a Europa.“ Tras las caídas del martes, nueva jornada de recortes ayer con fuertes erraticidad de los índices europeos moviéndose entre variaciones entre -1,0%/+0,2% intradia. Mención a la compañía británica minera London Mining que, a sus problemas financieros, comunicó que el virus ébola está presente en su mina de Sierra Leona. El valor llegó a desplomarse un 90%. Sin apenas referencias macros, ni emisiones ni comparecencias/eventos significativos el interés estaba puesto en el comunicado de Fed. Respecto a la renta fija el Bund cerró con una rentabilidad del +0,901% mientras que el 10 años español en +2,094%. La prima de riesgo: 119,2pb (-3,6p.b). En divisas fuerte apreciación del euro: 1,2739 (+0,55%). El crudo ha seguido a la baja. Brent 1,14% (hasta 91,05 $/barril) y el WTI -1,63% (hasta 87,40$/barril) tras comunicar la EIA 1) un incremento adicional de la oferta en 2014 (1,1M bpd +5,8%) y 2015 (0,963M bdp +4,8%), siendo la mayor desde 1970 y 2) reducción de las estimaciones de demanda en un -0,2% para 2014, niveles de 2012. Día/hora Hora J;10:00h J;13:00h J;13:00h J;14:30h J;13:00h J; s/h País UEM GB GB EEUU EEUU EEUU Indicador Periodo Tasa (e) Tasa Informe mensual BCE Tipos del BoE % 0,50% Prog. Compra Activos Oct 000M 375B Paro 000 294k BoE semanal GBP Paro larga duración 000 2.410k Reunión M. Finanzas y B. Centrales del G-20 v;7:00h JAP Conf. Consumidor Sep 41,8 v;14:30h EEUU Precios Import. Sep a/a -1,3% V, s/h Revisión de ratings: S&P a Francia y Moody’s a Italia Ant. 0,50% 375B 287k 2.398k 41,2 -0,4% Hoy: ”Jornada de rebotes gracias a la Fed.” Para la sesión de hoy esperamos una jornada positiva, de rebotes, tras el cierre de Estados Unidos consecueciencia de las actas de la Fed así como de los resultados de Alcoa. De la Fed, el mensaje lanzado por los miembros del Comité continúa siendo dovish y focalizado en la infrautilización de recursos en el mercado de trabajo, datos estables de inflación y la fortaleza del dolar. La mayoría de las deliberaciones giraron alrededor de si la Fed debería seguir insistiendo en su mensaje “periodo considerable de tiempo” para fijar una subida de tipos ya que podría dar lugar a interpretaciones erróneas. Respecto a los resultados empresariales, Alcoa publicó resultados mejores de lo esperado: +0,31$ (vs 0,224e.). A su vez, a lo largo del día, se conocerán los de Pepsico (+1,288$e.) a las 13:00hrs y, sin hora fijada, Family Dollar (0,769$e.) El consenso estima un incremento de BPAs3T de +4,9% y de +5,4% ex-financieras. Posteriormente, se publicará el informe mensual del BCE, donde no esperamos sorpresas, y conoceremos la decisión de tipos del BoE. Respecto a este último, esperamos que repita (0,50%). Por último, empezaremos a recibir noticias de la reunión de Ministros de Finanzas y Bancos Centrales del G20 que se prolongará durante todo el día de hoy y la sesión de mañana viernes. Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Belén San José Eva del Barrio Pilar Aranda Ramón Forcada Rafael Alonso Ana Achau (Asesoramiento) Ana de Castro Jesus Amador Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108 Alcobendas (Madrid) http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- i) Producción Industrial (agosto) en términos ajustados: ligeramente por debajo de lo esperado. Se incrementa un +0,6% (vs +0,9%e.) y +0,9% del dato anterior revisado al alza desde +0,8%. Producción industrial no ajustada (agosto) cae un -1,8% desde +1,1% anterior revisada al alza desde el +1,0%. ii) La Compraventa de viviendas (agosto) cayó -1,1% frente al +10,7% del mes anterior con un número total de operaciones de 23.525 unidades. De esta forma, se pone fin a 5 meses de subidas consecutivas. REINO UNIDO.- Precios de Vivienda Halifax de septiembre: +0,6% (vs +0,2%e) y +0,0% anterior revisado a la baja desde +0,1% adelantado. A pesar del incremento, es el menor en 15 meses, es muy buen dato ya que por regiones podemos ver cómo los precios de Londres han caído por primera vez en más de tres años. Los precios inmobiliarios de la capital fueron los responsables de que el BoE alertara hace unos meses de una posible burbuja inmobiliaria en todo el país para propiciar una subida de tipos anticipada. Después de estos datos parece que el riesgo está diluido y que la política monetaria podría continuar con tipos mínimos en 0,50% en función de la evolución de los salarios y la inflación. POLONIA.- Baja 0,5% los tipos de interés al 2% (vs 2,25%e.). EE.UU.- i) Actas de la Fed: La publicación de las Actas de la Fed desvela que las discusiones entre los 17 miembros (10 de ellos con derecho a voto) giran entorno a las palabras de Yellen en referencia al momento de subir tipos. La presidenta dijo que después de la retirada de estímulos en octubre pasará “un periodo considerable de tiempo” hasta que la subida se produzca. Las preocupaciones surgen en tanto a que los miembros estiman que esa expresión podría dar lugar a una interpretación demasiado amplia del momento e incluso que se podría interpretar como un compromiso, inexistente, por parte de la Fed. Durante la toma de decisiones también se mostró preocupación por la fortaleza del dólar, la debilidad de Europa y por el nivel de precios a largo plazo. (ver informe completo adjunto). ii) Solicitud de Hipotecas de octubre: +3,8% frente al -0,2% anterior. JAPON.- Pedidos de Maquinaria del mes de agosto: +4,7% (vs +0,5%e.) y +3,5% anterior. AUSTRALIA.- Tasa de desempleo de septiembre 6,1% (vs 6,1%e.) y 6,0% anterior revisada a la baja desde el 6,1%. BANCO MUNDIAL.- Estima que para 2015 el ébola podría tener un impacto de 32.600M$ si se expande más allá de Guinea, Liberia y Sierra Leona. RUSIA.- El Banco Central ha comprado 442M$ en rublos con el objetivo de frenar la depreciación de su divisa. Es el cuarto día consecutivo que lo hace. El pasado lunes vendió 420M$ en divisas extranjeras. La crisis con Ucrania ha provocado una fuerte depreciación del rublo (en su cruce con el dólar -22% en lo que llevamos de año), lo que ha hecho que el b.c. tenga que actuar y se reduzcan sus reservas internacionales. Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro 2.- Bolsa española GAMESA (Comprar; Pº Objetivo: 13,9€/acc.; Cierre 7,4€; Var. Día.: -4,3%): Firma un contrato para suministrar 18MW en Kardemir en Turquía.- El contrato ha sido firmado con la compañía Elektric Üretim (filial de Kardemir). El acuerdo contempla el suministro, supervisión y puesta en marcha de 9 aerogeneradores del modelo G97-2.0 MW y operación y mantenimiento durante los próximos dos años. El parque (Ayres) se pondrá en marcha en 2T´15. Es el segundo proyecto firmado en Turquía y ya ha instalado 94 MW desde el inicio de su actividad en 2010. Impacto: Positivo. 3.- Bolsa europea BANCOS EUROPEOS: El FMI considera que el sector financiero global se encuentra aún muy debilitado.- El FMI estima que el 40,0% de las entidades a nivel global no tienen capacidad suficiente para ofrecer préstamos de manera adecuada mientras que en la Eurozona, el porcentaje aumenta hasta el 70,0%. Las principales recomendaciones del FMI son básicamente las siguientes: (i) reorganizar el modelo de negocio, (ii) cerrar entidades no viables y (iii) realizar más fusiones. A pesar de la debilidad generalizada, el FMI considera que la banca española se encuentra en una situación considerablemente mejor tras los esfuerzos realizados en saneamientos y la reestructuración vivida en el sector. Entre los principales retos para la banca española se encuentra la gestión de la morosidad (todavía elevada) y la deuda empresarial que necesitará ser reestructurada según el FMI. Desde nuestro punto de vista, las alertas del FMI ponen de manifiesto la dificultad del entorno sectorial con tipos de interés en mínimos históricos, bajos volúmenes de actividad (crédito) y mayores exigencias regulatorias (solvencia y riesgos). En cuanto a la capacidad de las entidades para mejorar sus ratios de solvencia y aumentar el crédito disponible para el sector privado, entendemos que el “AQR” y las pruebas de esfuerzo realizadas por el BCE (se conocerán el 26/10/2014) serán fundamentales. Impacto: Negativo. AIR FRANCE-KLM (Cierre: 6,509€; Var. Día -0,12%): La huelga de pilotos arrastrará las cuentas de 2014.- Las pérdidas ascienden a más de 500M€, de los cuales 320M€/350M€ corresponderían a los costes derivados de la caída de -16% del tráfico de pasajeros y -18% del tráfico de cargo durante las 2 semanas de la huelga, y otros 150M€ responden a los gastos generados por las cancelaciones de reservas previstas para el 4T de 2014. Teniendo en cuenta que la compañía había estimado un Ebitda´14 entorno a 2.200/2.300M€, la protesta de los pilotos reducirá casi 22% sus previsiones. Además, impedirá que la aerolínea, que acumula unas pérdidas de -610M€ a junio´14, abandone los números rojos en 2014. No obstante, avanza en el desarrollo de su low-cost (Transavia http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas France) para la estiman un aumento de +13% de la capacidad (es decir, de Asientos por Km ofertados, AKO) para finales de 2014 y 2015. Mientras que, ha renunciado al proyecto de Transavia Europe como consecuencia de la huelga de pilotos. La aerolínea rendirá cuentas el próximo 29 de octubre con BPA estimado para 3T´14 de 1,6€ vs. 1,04€ en 3T´13. Impacto: Negativo. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Salud +2,5%; Utilities +2,08%; Tecnología +2,0% Los peores: Materiales -2,30%; Energía +1,04%; Telecomunicaciones +0,16%; En el capítulo de los resultados empresariales, ayer presentaron: Costco Wholesale (1,58$ vs. 1,52$e.); Monsanto (-0,27$ vs. -0,24$e.). Tras el cierre del mercado: Alcoa (0,31$ vs. 0,224$e.) Hoy presentan (BPA estimado): A las 13:00h: Pepsi (1,289$e.). Tras el cierre del mercado: Family Dollar (0,769$e.). Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacó especialmente el sector salud, que lideró las subidas del S&P500, gracias al impulso de compañías como ALEXION PHARMACEUTICALS (176,42; +5,0%); GILEAD SCIENCES (108,87; +4,4%) y MERCK (60,18$; +2,9%). Entre los valores que PEOR EVOLUCIÓN ofrecieron se encuentran: (i) JC PENNEY (8,19$; -10,9%), que sufrió la mayor caída desde septiembre de 2013 después de que la compañía recortara su estimación de ventas en tiendas comparables en el tercer trimestre. JC Penney ha anunciado que el crecimiento de las ventas será muy leve cuando anteriormente había previsto un crecimiento aproximado de +5%, debido a que las ventas de artículos a precios convencionales no han sido suficientes para compensar los menores ingresos derivados de las ventas de artículos en rebajas o liquidación de temporadas anteriores. (ii) SEARS (28,85$; -4,5%), que se vio negativamente afectada por el hecho de que 3 de las mayores aseguradoras de cobros de los proveedores de SEARS están intentando reducir los ratios de cobertura de las ventas, lo que ha llevado a alguno de estos proveedores a interrumpir los envíos a Sears por la incertidumbre en el pago. ALCOA (16,07$; +0,75%).- Resultados 3T´14 baten expectativas.- Cifras principales comparadas con el consenso de mercado (Bloomberg): 6.239M$ (+8%) vs 5.842M$e., BNA 149M$ vs 24M$ del mismo periodo de 2013 (YTD el beneficio asciende 109M$, el doble que en el mismo periodo de 2013); BPA 0,31$ vs 0,22$e. Se produce una mejora por encima de estimaciones, impulsado por unos precios más elevados del aluminio y menores costes. Adicionalmente, por segunda vez este año, Alcoa eleva su estimación de producción para 2014 para el mercado comercial de transporte en Norte América hasta un rango de 16%/20% desde 10%/14%. Finalmente, el negocio “downstream”, reportó un beneficio operativo de 209M$ (+9%). Alcoa presentó sus resultados al cierre de la sesión y en el mercado fuera de hora sus títulos subían +2%. El impacto de estos resultados será positivo. Actividad: Industrial. MONSANTO (109,73$; +1,4%). La compañía presentó unas pérdidas superiores a lo estimado, con un BPA de 0,27$ frente a -0,24$, a pesar del aumento de +19% en la cifra de ventas. La cotización de Monsanto se puede ver negativamente afectada por haber ofrecido un guidance inferior a lo esperado. Monsanto espera cerrar el ejercicio fiscal 2015 con un BPA de 6$ frente a 6,03$ estimado, mientras el cash-flow libre se situará en un rango 2.000M$ / 2.200 M$ frente a 2.640 M$ estimado, debido a los menores precios del maíz, que frenan la capacidad de gasto de los agricultores. Actividad: Fabricante de semillas y productos agrícolas. COSTCO WHOLESALE (128,73$; +2,76%). Presentó resultados superiores a las expectativas, con un beneficio neto de 697 M$ (+13%) y un BPA de 1,58$ frente a 1,52$ estimado. Las ventas en tiendas comparables (aquellas abiertas al menos durante 13 meses) se incrementaron +7%, un crecimiento superior al de sus competidores WalMart y Target, mientras que las ventas totales crecieron +9,3% y los ingresos por las cuotas que pagan los socios de la cadena crecieron +7,3%. Actividad: Cadena de distribución. GAP (41,90$; +1,7%): Las acciones de la compañía llegaron a caer -9,1% en el after-trading tras conocerse la noticia de que el consejero delegado Glenn Murphy dejará la compañía. La noticia está siendo muy mal acogida en el mercado, ya que Murphy ha liderado la compañía desde 2007 y ha permitido a GAP recuperarse de una fase descendente de las ventas y que las acciones de la compañía duplicaran su valor tras la crisis. Murphy será reemplazado por Art Peck, presidente de la unidad de crecimiento, innovación y venta digital de GAP. Actividad: Retailer de ropa. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE.UU. 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Ana Achau (Asesoramiento) Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. 08 de octubre, 2014 Análisis Actas del FOMC Resumen de las Actas de la reunión del FOMC del 17 de septiembre de 2014.En la reunión mantenida durante los días 16 y 17 de septiembre el Comité Federal del Mercado Abierto (FOMC) decidió mantener la reducción progresiva de compra de activos en 10.000M$ hasta los 15.000M$ al mes y mantener los tipos de referencia en 0%-0,25%. Además, se dijo que si el mercado laboral y la inflación seguían evolucionando según lo previsto el final del QE3 se anunciará en el Comité de octubre. Respecto a la posible subida de tipos se anunció que después de la retirada de estímulos monetarios se mantendrían bajos durante un “periodo considerable de tiempo”. Las principales conclusiones de las Actas han sido: 1. Las decisiones no se tomaron unánimemente y dos de los diez miembros votaron en contra. Las divergencias vinieron por parte de varios miembros que argumentaron que la economía norteamericana había evolucionado positivamente en empleo e inflación así como que se debía especificar “periodo considerable de tiempo” a la hora de fijar una subida de tipos de referencia ya que se podría interpretar como un compromiso por parte de la Fed. Varios miembros insistieron que el foward guidance debería ser claro y no incluir expresiones que den lugar a malas interpretaciones. 2. Dos miembros mostraron cierta preocupación ya que ven que las expectativas de inflación a largo plazo podrían estar por debajo del 2% objetivo. 3. La mayoría de los participantes ven que todavía existen recursos infrautilizados en el mercado laboral. 4. Los miembros del Comité se posicionaron hacia una mayor intensidad en la subida de tipos. Con las nuevas previsiones los tipos quedarían fijados en 1,375% para el 2015 y 2,75%/3,0% para el 2016. De cualquier forma los miembros del comité aclararon que la subida de tipos no puede estar dirigida por un calendario fijo. 5. Las previsiones de crecimiento de la economía se revisaron a la baja tanto para el 2014 como para el 2015, desde las estimaciones realizadas en junio. Fue significativo la rebaja para el 2015 que pasó a un rango de +2,6%/+3,0% desde +3,0%/+2,9%. Además se realizaron las primeras previsiones para el PIB del 2017 en +2,3%/+2,5%. Las previsiones de paro e inflación se recortaron tan sólo unas décimas. 6. Existe preocupación ante la debilidad de la economía europea y la evolución alcista del dólar ya que podrían dañar partidas relevantes para impulsar el crecimiento. De hecho hay miembros que consideran que serán un lastre para la evolución de precios. 7. La intención es normalizar la Política Monetaria de manera progresiva hasta que el Balance de la Fed alcance las dimensiones anteriores a la crisis. No se ha planteado dejar de reinvertir los bonos y cuando llegue el momento tampoco prevén la venta de MBS al mercado. Impacto esperado a corto plazo.El mensaje lanzado por los miembros del Comité continúa siendo dovish y focalizado en la infrautilización de recursos en el mercado de trabajo y datos estables de inflación. En esta ocasión se incorpora la reocupación de los efectos de la fortaleza de dólar. La mayoría de las deliberaciones giraron alrededor de si la Fed debería seguir insistiendo en su mensaje “periodo considerable de tiempo” para fijar una subida de tipos ya que podría dar lugar a interpretaciones erróneas. La reunión apunta a que la Fed quiere esperar a una consolidación del crecimiento durante los siguientes meses para abandonar definitivamente sus políticas acomodaticias. Esto es un estímulo para el mercado de renta variable. Bankinter Análisis (sujetos al RIC): Ana de Castro Ramón Forcada Jesús Amador Eva del Barrio http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108, Alcobendas http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Por favor, consulte importantes advertencias legales en: Madrid Belén San José Pilar Aranda Ana Achau (Asesoramiento) Rafael Alonso Ramón Carrasco http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 08 de octubre, 2014 Análisis Actas del FOMC La reacción del mercado ha sido positiva ya que ha interpretado el mensaje de flexibilidad y de mantenimiento de políticas. El S&P500 ha repuntado a 0,99%, el bono americano a 10 años ha caído ligeramente y el Dólar se ha depreciado contra el Euro. Reacción inmediata del mercado: Antes de la publicación de las Actas: S&P500: 1.937 (+0,14%) EURUSD: 1,2653 T-Note: 2,378% Después: S&P500: 1.957 (+1,11%) EURUSD: 1,274 T-Note: 2,335% Link a las Actas: http://www.federalreserve.gov/monetarypolicy/files/fomcminutes20140917.pdf Link al Statement: http://www.federalreserve.gov/newsevents/press/monetary/20140917a.htm Bankinter Análisis (sujetos al RIC): Ana de Castro Ramón Forcada Jesús Amador Eva del Barrio http://broker.bankinter.com/ http://www.bankinter.com/ Avda de Bruselas, 12 28108, Alcobendas http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Por favor, consulte importantes advertencias legales en: Madrid Belén San José Pilar Aranda Ana Achau (Asesoramiento) Rafael Alonso Ramón Carrasco http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026