Equipo de Análisis de Bankinter

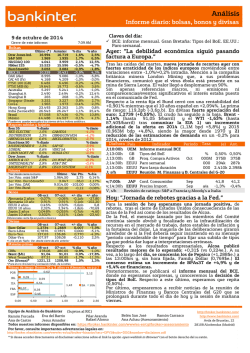

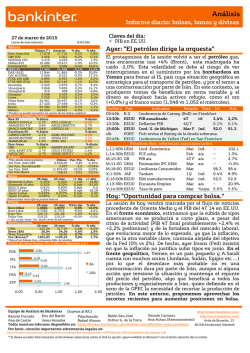

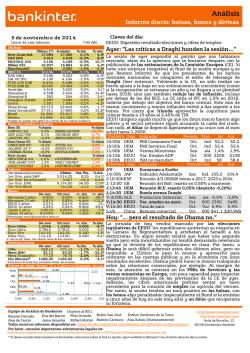

Análisis Informe diario: bolsas, bonos y divisas 1 9 de mayo de 201 6 Cierre de este informe: Bolsas 7:44 AM Último (*) Anterior 17.527 17.530 2.048 2.047 4.338 4.323 Cerrado 16.666 2.956 2.938 8.775 8.699 9.943 9.890 4.319 4.298 6.166 6.168 17.714 17.499 5.320 5.356 2.953 2.938 342 343 2.749 2.777 1.945 1.957 19.742 19.826 25.640 25.705 50.562 50.839 45.551 45.872 Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México % día 0,0% 0,0% 0,4% -3,6% 0,6% 0,9% 0,5% 0,5% 0,0% 1,2% -0,7% 0,5% -0,2% -1,0% -0,6% -0,4% -0,2% -0,5% -0,7% % año 0,6% 0,2% -5,6% -12,4% -9,5% -8,1% -7,4% -6,9% -1,2% -17,3% 0,5% -20,3% -19,8% -4,6% -0,9% -9,9% -1,8% 16,6% 6,0% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario OBRASCON HUA INTL CONS AI FERROVIAL SA TECNICAS REU MERLIN PROPE ARCELORMITTA -1,6% -0,9% -0,8% 2,9% 2,7% 2,3% AIRBUS GROUP UNIBAIL-RODA BAYER MOTORE -1,8% -1,0% -0,8% 3,9% 3,4% 1,2% WAL-MART STO NIKE INC -CL BOEING CO/TH -3,0% -1,7% -1,2% EuroStoxx 50 % diario Dow Jones % diario NOKIA OYJ INTESA SANPA DEUTSCHE BAN JPMORGAN CHA GOLDMAN SACH AMERICAN EXP Futuros % diario 4,8% 3,2% 2,3% Último Var. Pts. 2.036,75 -6,50 2.931 6,0 9.942,50 17,50 163,63 0,34 *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 18-may Alemania 2 años -0,51% Alemania 10 años 0,17% EEUU 2 años 0,89% EEUU 10 años 1,85% Japón 2 años -0,240% Japón 10 años -0,093% 17-may -0,51% 0,13% 0,83% 1,77% -0,240% -0,102% % diario % diario % día -0,32% 0,21% 0,00% 0,21% +/- día +/- año 0,2pb -16,30 3,6pb -46,10 6,1pb -15,6 8,2pb -41,56 0,0pb -23,10 0,9pb -35,80 Diferenciales renta fija en punto s básico s Divisas 18-may 1,1216 0,7683 123,60 110,20 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 17-may 1,1313 0,7823 123,48 110,19 %Var.día -0,9% -1,8% +0,1% +0,0% % año +3,3% +4,2% -5,4% -8,3% % día -0,2% -1,8% -0,2% -1,6% % año 5,3% 33,9% 30,1% 18,6% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 18-may 186,16 47,88 48,19 1258,55 17-may 186,62 48,74 48,31 1278,94 * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 1,12 POR IRL ITA FRA ESP 0,00 2,92 0,16 0,58 0,46 0,09 0,34 0,44 1,00 2A 1,33 10A 1,43 2,00 3,00 4,00 Claves del día: UEM: Actas del BCE EE.UU.: Ind. Adelantado. Hablan Fischer y Dudley (Fed) Ayer: “¿Se aceleran las subidas de tipos?” Las bolsas europeas rebotaron ayer gracias al buen comportamiento del sector financiero, animado por la expectativa de un mayor ritmo de subida de tipos en EE.UU. El incremento de la inflación en EE.UU. hasta +1,1% y la visión optimista acerca de la economía de algunos miembros de la Fed, como Lockhart y Williams, creó una expectativa de tipos de interés más altos que permitiría aumentar los márgenes en el sector financiero. En Wall Street, el rebote inicial perdió impulso tras unas Actas de la Fed (20h) con un enfoque más hawkish, que fortalecieron al dólar hasta 1,122 desde 1,130 y elevaron +8 p.b. la TIR del T-Note, hasta 1,85%. Por último, el petróleo se mantuvo estable tras unos datos de inventarios con efecto neutral. Hora 13:30h 14:30h 14:30h 16:00h País UEM EEUU EEUU EEUU Indicador Perio Tasa Est. do Actas del BCE Paro semanal ‘000 275k Fed de Filadelfia May Ind. 3,0 Indicador Adelantado Abr Ind. +0,4% Próximos días, referencias más relevantes: V;08:00h ALE Precios Producción Abr a/a -3,0% V;10:00h ESP Balanza Comercial Mar M€ -V;16:00h EEUU Vtas. Vivda. 2ª mano Abr M 5,40M Ant. 294k -1,6 +0,2% -3,1% 1.761 5,33M Hoy: “Signo bajista por el mensaje de la Fed” Las bolsas europeas abrirán hoy con un signo bajista, condicionadas por unas Actas de la Fed que dejaron la puerta abierta a un aumento de los tipos de interés en la reunión del 15 de junio. Las Actas mencionan que el aumento de tipos en junio podría ser la decisión más adecuada si el empleo y la inflación mejoran en línea con las expectativas de la Fed. ¿Significa esto que la Fed subirá tipos en junio? La mejora del contexto económico global y el reciente repunte de la inflación favorecen esta posibilidad. Sin embargo, la cifra de creación de empleo fue decepcionante en abril (160k vs 208k en marzo) y la economía ofreció síntomas de ralentización en 1T16 (+1,9% vs. +2,9% en 1T15). Creemos que sería necesaria una creación de empleo cercana a 200k en mayo para que esta posibilidad fuera más real, pero el hecho de que la probabilidad implícita en mercado de una subida de tipos en junio haya aumentado desde el 4% al 32% en los últimos 3 días es un factor que pesará sobre las bolsas hoy. Además, el posible ataque terrorista sobre un avión egipcio también impactará negativamente. El frente corporativo no ayudará hoy, ya que los resultados de Wal-Mart podrían sumarse a la debilidad mostrada por otros retailers. Un repunte en el indicador adelantado y un mensaje de tono más dovish por parte de Fischer y Dudley en sus intervenciones, podrían contribuir a moderar los descensos. En definitiva, jornada de retrocesos moderados, con bolsas y bonos penalizados (TIR del Bund en 0,20%) por el riesgo de subida de tipos de la Fed y dólar consolidando niveles en un rango cercano a 1,125. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada Pilar Aranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico EE.UU.- Las Actas de la Reserva Federal correspondientes a la reunión de los días 26 y 27 de abril mostraron un enfoque más hawkish, dejando abierta la posibilidad de subir los tipos en la reunión de junio y sugiriendo que si la creación de empleo es sólida y la inflación sigue repuntando, dicha subida de tipos podría ser apropiada. Los detalles del debate entre los miembros de la Fed y su evaluación de la perspectiva económica figuran en la nota adjunta al final de este informe. ESPAÑA.- La Comisión Europea ha aplazado hasta el mes de julio la decisión acerca de una sanción por el incumplimiento de los objetivos de déficit. Sin embargo, la CE sí reclama que el déficit público se rebaje hasta el 3,7% del PIB en 2016 y el 2,5% en 2017. El cumplimiento de estos objetivos implicaría un ajuste de 8.100 M.€ en el déficit español, que cerró el año 2015 en 5,0%. La CE ha adoptado la misma decisión con Portugal, que tampoco será sancionada por el momento, tras haber cerrado el año 2015 con un déficit público de 4,4% del PIB. EGIPTO.- Un avión de Egyptair que cubría la ruta París – El Cairo se ha estrellado como consecuencia posiblemente de un ataque terrorista. El objetivo sería dañar el sector turístico egipcio, principal fuente de divisas extranjeras que tiene el país. UEM.- La cifra de IPC (final) de abril confirmó el dato preliminar: -0,2% en tasa a/a. La tasa negativa de inflación se explica fundamentalmente por la caída de los precios de la energía (-8,7% a/a). La tasa interanual subyacente mostró una desaceleración desde +1,0% hasta +0,7%, por lo que el IPC se mantiene muy alejado de los objetivos de política monetaria del BCE y Draghi sigue teniendo argumentos para aplicar una política monetaria expansiva. REINO UNIDO.- Las cifras de empleo del mes de marzo presentaron un saldo favorable: la tasa de paro se mantuvo estable en 5,1%, mientras la creación de empleo en el último trimestre publicado (también hasta el mes de marzo) ascendió a 44k frente a 0k estimado y 20k anterior. Además, las solicitudes de subsidio de desempleo en el mes de abril descendieron -2,4k frente a +5k estimado y 14,7k anterior (revisado desde 6,7k). Sin embargo, el mercado laboral comienza a mostrar algunos síntomas de ralentización, ya que la creación de empleo trimestral al cierre de marzo (44k) fue el peor dato para un mes de marzo desde 2013 y supone un ritmo de creación de empleo significativamente inferior al de los meses finales de 2015, con registros cercanos a 200k nuevos empleos trimestrales. Por lo tanto, comienza a advertirse una desaceleración en la contratación, derivada del menor crecimiento económico en Reino Unido y, sobre todo, del riesgo del Brexit. Esta tendencia de ralentización se acentuará en las cifras de abril y mayo, que reflejarán de forma más evidente la incertidumbre sobre el referéndum de permanencia del Reino Unido en la UE del 23 de junio. Por otra parte, las ganancias medias por hora aumentaron +2,0% frente a +1,7% estimado y +1,9% anterior en tasa a/a, lo que pone de relieve que las presiones de costes salariales son todavía incipientes y la inflación se mantendrá en niveles reducidos por los bajos precios de las materias primas. En su reciente Informe de Inflación, el Banco de Inglaterra prevé que el objetivo de inflación de +2,0% se alcance a lo largo del primer semestre de 2018. FRANCIA.- La tasa de paro para el primer trimestre repite en +10,2% tal y como se esperaba. JAPÓN.- Los pedidos de maquinaria para el mes de marzo se publican mejor de lo esperado en +5,5% vs. -2,0% esp. desde -9,2% del dato anterior. Interanualmente el dato queda en +3,2% vs. +0,8% esp. desde -0,7% del dato anterior. SECTOR PETROLERO: i) Ayer se publicaron los inventarios semanales (EIA) en Estados Unidos. Los de crudo se incrementaron en +1,32Mbrr/d (vs -2,83Mbrr/d) a pesar de la menor oferta proveniente de Canadá consecuencia de los incendios. Por su parte, los de Destilados cayeron en -2,49Mbrr/d (vs 0,64Mbrr/d esperados) y los de Gasolinas -2,49Mbrr/d (-0,15Mbrr/d). Datos mixtos que tuvieron un ligero impacto negativo en la cotización del crudo durante la sesión de ayer (-0,25%); ii) Esta mañana el crudo viene con una caída del -1,5% a pesar de las noticias provenientes del incendio de Fort McMurray en Alberta (Canadá). Estas no son positivas ya que el foco reavivado el lunes continúa sin estar controlado. Canadá está dejando de producir aprox. 1Mbrr/d (1,04% de la oferta mundial) de los 4,8Mbrr/d (5% de la oferta mundial) de su producción diaria. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas Leer más en nuestra web: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 2.- Bolsa española SECTOR AUTOPISTAS.- Se ha filtrado que el Mº de Fomento trabaja en un documento que podría convertirse en ley tras las elecciones del 26/6 (en caso de que haya continuidad en el gobierno, se sobreentiende) que establece que todas las concesiones de autopistas revertirían al Estado al vencimiento de su plazo natural, de manera que no tendrían lugar más prórrogas en los plazos de las concesiones a cambio de otras contraprestaciones (ampliación de carriles, construcción de tramos, etc.). Esto haría necesario crear una empresa pública de autopistas nacionales, que se haría cargo de las concesiones cuyo plazo expirase. Parece que la idea es que la participación estatal en esa sociedad sea del 49% para que su deuda no compute como deuda pública, para lo cual tendrían que incorporarse otros socios con participaciones de menor peso, de manera que el Estado retuviera las decisiones de gestión como principal accionista minoritario. El objetivo sería dotar a la nueva sociedad estatal de autopistas de una serie de autopistas rentables que compensen aquellas que no lo sean. OPINIÓN: Es una mala noticia para el sector (Abertis, Sacyr y Ferrovial como principales perjudicadas) puesto que normalmente una concesión de autopista es más rentable a medida que se acerca a al final de su plazo concesional y, sobre todo, continúa siéndolo si se prorroga esa concesión a cambio de mejoras negociadas en la infraestructura. Esto restará atractivo a las nuevas concesiones que puedan autorizarse y reducirá la capacidad de crecimiento a las compañías concesionarias privadas, puesto que no puede contar con prórrogas para las concesiones que ya tienen en cartera y las nuevas concesiones probablemente serán menos rentables en la medida que sólo podrán contar con el plazo concesional inicial, sin dar por supuesto que luego se concederán prórrogas. Entendemos que este planteamiento es consecuencia de las malas experiencias sufridas con las denominadas “autopistas radiales”, cuyos rescates ante la falta de rentabilidad económica ha derivado en negociaciones y soluciones muy duras tanto con los bancos que las financiaban como con las constructoras que las construyeron y posteriormente gestionaron. Si este planteamiento saliera adelante, las primeras autopistas afectadas serían la AP-1 Burgos – Guipúzcoa de Itínere/Sacyr cuyo plazo concesional expira en 2018 y la AP-7 del corredor del Mediterráneo de Abertis que vence en 2019. Por tanto, es probable que las cotizaciones de ambas compañías se vean hoy negativamente afectadas por esta noticia. INDRA (Neutral; Cierre: 9,905€; Var. Día: +1,71%).- Vodafone cancela los servicios de atención telefónica de la filial de Indra.- Vodafone ha decidido cancelar, a partir del 22 de junio, los servicios que le presta BPO Sistemas (100% Indra) de atención telefónica y call center. Esto supondrá que se ponen en riesgo hasta un máximo de 600 trabajadores (1,5% de la plantilla de Indra) en el caso de que no se puedan recolocar entre otras filiales del grupo. OPINIÓN: Pensamos que esta noticia tendrá poco impacto en la cotización en la medida que no pensamos que afecta un posible ERE a la totalidad de estos 600 trabajadores y, además, el impacto en BNA sería reducido. BANCOS ESPAÑOLES: El Banco de España exige que la valoración de los colaterales inmobiliarios de las carteras improductivas (dudosos y adjudicados) se revise anualmente.- OPINIÓN: El nuevo criterio introducido por el BdE, que hasta ahora permitía una valoración trianual de estos activos, conllevará un mayor coste operativo para las entidades aunque no esperamos un impacto significativo en el coste del riesgo y nuestro razonamiento es el siguiente: (i) Las ventas recientes de activos improductivos se han realizado, en términos generales, sin minusvalías contables significativas lo que nos hace pensar que no hay una discrepancia importante entre el precio de mercado de los activos y el valor de los mismos en los libros de las entidades a nivel agregado. Dicho esto, entendemos que sí podrían existir diferencias en ciertos activos. Además, es importante tener en cuenta que las ratios de cobertura se encuentran en un rango comprendido por el 60,5% de Bankia o 59,0% de BBVA España (los bancos con mejores ratios) y el 40,2% de Popular, (ii) durante los últimos años, el sector ha hecho un esfuerzo importante en provisiones, (iii) el mercado inmobiliario muestra claros signos de mejora y el precio medio de la vivienda sube a un ritmo del 4,0%, (iv) la tasa de mora continúa reduciéndose y se sitúa en marzo en el 9,9% (vs 10,10% en febrero) a pesar del desapalancamiento del sector (el crédito al sector privado residente cae un -4,2% en marzo). http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas CAIXABANK (Neutral; Cierre: 2,41€; Pr.Obj.: 2,75€): Reducirá su red comercial en hasta 310 oficinas este año.- OPINIÓN: El banco estudia el cierre de entre 260 y 310 oficinas en 2016 lo que representa en torno al 5/6% de su red comercial. Cabe recordar que el banco tiene un plan de reducción de costes operativos que implica el cierre de 600 oficinas en el período 2015/2018 por lo que de esta manera conseguiría entre el 43% y el 51% de los objetivos marcados en sólo un año. Entendemos que el esfuerzo en reducción de costes es crítico para mejorar las ratios de eficiencia y rentabilidad a medio plazo en un entorno marcado por la debilidad de los ingresos típicos. En este punto, el equipo gestor ha reiterado su previsión de caída en el margen de intereses para 2016 en un rango comprendido entre el -4,0% y el -6,0% (vs -10,47% en 1T´16). 3.- Bolsa europea No hay noticias relevantes. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Financieras +1,9%; Tecnología de la Información +0,5%; Salud +0,3%. 3.- Los Bolsa europea peores: Utilities -1,9%; Materiales -1,5%; Telecos -1,3%. AYER publicaron (compañías más relevantes, BPA 1T´16 frente a lo esperado por el consenso del mercado según Bloomberg): Lowe´s (0,87$/acc. vs 0,849$/acc.); Staples (0,17$/acc. vs 0,163$/acc.); Target (1,29$/acc. vs 0,192$/acc.); Cisco (0,57$/acc. vs 0,552$/acc.); Urban Outfitters (0,25$/acc. vs 0,248$/acc.) y Salesforce (0,24$/acc. vs 0,232$/acc.). HOY publican (hora; BPA esperado por el consenso según Bloomberg): Walmart (13h; 0,881$) y Gap (al cierre; 0,317$). Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacan: (i) TESLA (211,2$; +3,2%) después de que un banco de inversión elevara su recomendación hasta Comprar desde Neutral sobre la compañía, entre otros factores por un aumento de la demanda. (ii) LOWE´S (78,6$; +3,3%) después de presentar unos resultados que batieron ampliamente expectativas durante el 1T´16. Como referencia, las ventas aumentaron +7,8% hasta los 15.200M$. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer se encuentran: (i) TARGET (68$; -7,6%) después de que los resultados correspondientes a 1T´16 se situaran por debajo de expectativas en ventas comparables. (ii) WALMART (63,2$; -3%) la decepción en los resultados de Target provocaron una caída de la cotización de Walmart, por la expectativa de que sus resultados 1T´16 que publicará hoy también sean débiles. Varios retailers americanos han presentado unos resultados débiles a lo largo del primer trimestre como es el caso de Macy´s, Nordsrom y Kohl. (iii) HORMEL FOODS (35,5$; 8,6%) fue una de las mayores caídas del índice, después de que se redujeran los márgenes de su división de alimentación. MITSUBISHI (539JPY; -3%).- Dimite su Presidente después de que el pasado 20 de abril se reconociera que la marca había falseado las emisiones en 625.000 vehículos. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. 17 mayo 2016 Análisis Actas del FOMC Resumen de las Actas de la reunión del FOMC del 27 de abril de 2016.Estas Actas corresponden a la reunión del FOMC mantenida los días 26 y 27 de abril, en la que la Reserva Federal mantuvo su tipo director en 0,25%/0,50% tal y como se esperaba. A pesar de que no se produjeron cambios en la política monetaria, el mensaje de dicha reunión tuvo un enfoque menos dovish que en anteriores ocasiones, ya que la Fed se mostraba menos preocupada por el contexto global y destacaba la buena marcha del empleo. Aunque en la reunión de abril ya se hacía una clara referencia a la ralentización de la economía americana, la Fed parecía tener la intención de dejar la puerta abierta a una subida de tipos de interés en junio. I.- ASPECTOS MÁS RELEVANTES DE ESTAS ACTAS: - Debate sobre la decisión de Política Monetaria. - La decisión de abril fue tomada por unanimidad a excepción de Esther L. George, quien votó en favor de elevar el tipo director hasta el nivel 0,50% / 0,75%, manteniendo un perfil “hawkish”ya expresado en la reunión de marzo. - Los 3 temas clave que centran el debate de los miembros de la Fed son crecimiento, empleo e inflación. La mayoría de los participantes en la reunión considera que la desaceleración del PIB en 1T16 es transitoria y que el crecimiento se recuperará en los próximos meses gracias a los sólidos datos del mercado laboral, que se encuentra en una situación muy próxima al mandato de máximo empleo que tiene la Fed. Los riesgos derivados de la coyuntura internacional son menos preocupantes y la inflación repuntará hasta niveles más cercanos a +2,0% gracias al repunte esperado en los precios de la energía, la depreciación del dólar y la mejora de los salarios. En definitiva, se trata de una perspectiva razonablemente optimista, que lleva a la Fed a transmitir un mensaje más hawkish, reflejado de forma singular en estos 3 puntos: (i) (ii) (iii) Aunque los miembros del FOMC apoyan mantener los tipos de interés en 0,25%/0,50%, las decisiones seguirán estando influidas por los datos que se vayan publicando de forma que “se mantenga abierta la posibilidad de una subida de tipos en junio”. Una mayoría de los miembros del FOMC considera que si los datos que se vayan publicando confirman el cuadro macro de la Fed (mayor crecimiento en 2T, fortalecimiento del empleo y aumento de la inflación), es probable que sea apropiado subir los tipos de interés en junio. Algunos participantes ponen de manifiesto que votan en favor de mantener tipos en abril, pero expresan que existe un riesgo de esperar demasiado a la hora de normalizar la política monetaria, y que ello podría reducir la credibilidad del FOMC y obligar a la Fed a subir los tipos demasiado rápido para combatir presiones inflacionistas. II - Visión sobre la situación económica. Los principales aspectos que la Fed valoró acerca de la situación económica en la fecha de su última reunión fueron: - Mercado de Trabajo: la Fed pone de relieve la recuperación del mercado laboral durante el mes de marzo, el sólido ritmo de creación de empleo, el reducido número de solicitudes de subsidio de desempleo y el aumento de la tasa de actividad. - Sector industrial: se reconoce un claro deterioro, influido en parte por la apreciación del dólar, la menor demanda global y una actividad más débil en el sector de la energía por los Bankinter Análisis (sujetos al RIC): Ramón Forcada Ana de Castro Belén San José Jesús Amador Eva del Barrio Pilar Aranda http://broker.bankinter.com/ Esther G. de la Torre Ana Achau (Asesoramiento) http://www.bankinter.com/ Rafael Alonso Ramón Carrasco Avda de Bruselas, 12 28108, Alcobendas http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Por favor, consulte importantes advertencias legales en: Madrid http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 17 mayo 2016 - Análisis Actas del FOMC bajos precios del crudo, sin que los indicadores más recientes hasta que se celebró esta reunión muestren una mejoría significativa. Consumo: las cifras del 1T’16 han reflejado una desaceleración del consumo, aunque el repunte en algunos indicadores de confianza y el aumento de la renta disponible de las familias llevan a la Fed a mostrar una visión más optimista de cara a próximos trimestres. Inversión: el sector inmobiliario continúa mostrando cifras acordes con un ciclo de progresiva recuperación en términos de ventas y precios, mientras que el número de viviendas iniciadas mejora en 1T16 con respecto a las cifras de finales de 2015. Por el contrario, se percibe una pérdida de impulso de la inversión en bienes de capital excluyendo aviones y equipo para defensa, una perspectiva coherente con los flojos datos de productividad no agrícola del 1T16. - La inflación se situó en marzo en 1% y la Fed admite que los bajos precios de la energía y bienes importados también presionan a la baja los precios de otros bienes, lo que provocó que la inflación subyacente se mantuviera por debajo del 2%. - Las condiciones financieras han mejorado, por el repunte del S&P500, la menor volatilidad y la reducción de spreads de la deuda corporativa con respecto a los Treasuries, aunque dicha mejora del mercado se debe fundamentalmente a una lectura dovish de los mensajes previos de la Fed y no a unos resultados empresariales que de hecho están retrocediendo. Se considera que las condiciones de acceso a la financiación para empresas no financieras son correctas. La perspectiva de cara a próximos trimestres no cambia de forma sustancial con respecto a anteriores reuniones. La Fed mantiene su estimación de que la economía crecerá en el período 2016-18 a un ritmo ligeramente superior al de su potencial de largo plazo, apoyada en el buen comportamiento del consumo y del empleo. Se reitera que los riesgos de desviación con respecto a esas previsiones son a la baja, aunque la incertidumbre relacionada con el ciclo global se ha reducido en las últimas semanas. La inflación repuntará a lo largo de 2016 a medida que se incrementen los precios de las materias primas, aunque permanecerá en niveles inferiores al objetivo de la Fed de +2,0%. III.- CONCLUSIONES.Estas Actas transmiten más detalles acerca de un mensaje más “hawkish” que en las reuniones de enero y marzo, ya insinuado en el comunicado posterior a la reunión del 27 de abril. La intención de la Fed es claramente dejar la puerta abierta a un aumento de los tipos de interés en el mes de junio. Existe un claro consenso en la idea de que mantener tipos en abril era la mejor decisión, ya que permitía generar más información y recabar más datos antes de dar un paso tan importante como la primera subida de tipos desde el movimiento inicial de diciembre de 2015. Aunque el lenguaje utilizado sigue siendo sutil y se reitera que un hipotético aumento de tipos estaría absolutamente condicionado a que los datos de empleo e inflación hasta la reunión del 15 de junio sean positivos, la visión acerca de la economía es más optimista y la referencia a que una subida de tipos en junio podría ser apropiada implica un cambio de enfoque sustancial. Asimismo, las Actas sugieren la idea de que el riesgo de esperar demasiado para continuar subiendo los tipos es mayor que el riesgo de frenar el crecimiento y el empleo, por lo que existe una mayor probabilidad de subida de tipos en junio de lo que se estimaba hasta el momento. Un aumento de tipos en junio permitiría a la Fed mantener su objetivo de subir los tipos en 2 ocasiones a lo largo de este año, de forma que el tipo director se situara en 0,75% / 1,0% en Diciembre de 2016. No obstante, este enfoque más hawkish de la Fed no implica que la subida de tipos en junio se deba dar por segura, dado que los datos más recientes han cumplido la hoja de ruta de la Fed sólo en un 50%: la inflación ha repuntado desde +0,9% hasta +1,1%, pero la creación de empleo no agrícola se ralentizó en abril desde 208k hasta 160k empleos. Bankinter Análisis (sujetos al RIC): Ramón Forcada Ana de Castro Belén San José Jesús Amador Eva del Barrio Pilar Aranda http://broker.bankinter.com/ Esther G. de la Torre Ana Achau (Asesoramiento) http://www.bankinter.com/ Rafael Alonso Ramón Carrasco Avda de Bruselas, 12 28108, Alcobendas http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Por favor, consulte importantes advertencias legales en: Madrid http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 17 mayo 2016 Análisis Actas del FOMC IV.- REACCIÓN INMEDIATA DEL MERCADO TRAS LA PUBLICACIÓN DE ESTAS ACTAS.Antes de la publicación de las Actas: S&P500: 2.052 (+0,2%) EURUSD: 1,127 T-Note: 1,82% Después: S&P500: 2.042 (-0,2%) EURUSD: 1,122 T-Note: 1,87% El S&P500 ha borrado la subida inicial tras la publicación de estas Actas, por lo que el mensaje más hawkish transmitido por la Fed provocará retrocesos en mercados emergentes esta madrugada y una apertura con signo bajista en Europa en la jornada de mañana. Link a las Actas: http://www.federalreserve.gov/newsevents/press/monetary/20160517a.htm Bankinter Análisis (sujetos al RIC): Ramón Forcada Ana de Castro Belén San José Jesús Amador Eva del Barrio Pilar Aranda http://broker.bankinter.com/ Esther G. de la Torre Ana Achau (Asesoramiento) http://www.bankinter.com/ Rafael Alonso Ramón Carrasco Avda de Bruselas, 12 28108, Alcobendas http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP Todos los informes disponibles en: Por favor, consulte importantes advertencias legales en: Madrid http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026