agenda del día completa (pdf)

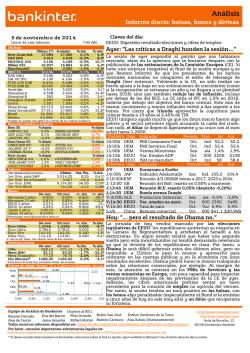

Análisis Informe diario: bolsas, bonos y divisas 23 de enero de 2015 Cierre de este informe: Claves del día: 7:36 AM Bolsas Último (*) Dow Jones Ind. 17.814 S&P 500 2.063 NASDAQ 100 4.270 Nikkei 225 17.512 EuroStoxx50 3.323 IBEX 35 10.511 DAX (Ale) 10.436 CAC 40 (Fr) 4.553 FTSE 100 (GB) 6.797 FTSE MIB (It) 19.352 Australia 5.502 Shanghai A 3.522 Shanghai B 293 Singapur (Straits) 3.417 Corea 1.936 Hong Kong 24.802 India (Sensex30) 29.193 Brasil 49.443 México 43.121 Anterior 17.554 2.032 4.192 17.329 3.270 10.335 10.299 4.485 6.728 19.981 5.420 3.504 293 3.370 1.921 24.523 29.006 49.224 42.489 % día 1,5% 1,5% 1,9% 1,1% 1,6% 1,7% 1,3% 1,5% 1,0% -3,1% 1,5% 0,5% -0,2% 1,4% 0,8% 1,1% 0,6% 0,4% 1,5% Digestión del QE y cierre de posiciones por Grecia % año -0,1% 0,2% 0,8% 0,3% 5,6% 2,2% 6,4% 6,6% 3,5% 7,7% 1,7% 3,9% 0,7% 1,5% 1,1% 5,1% 6,2% -1,1% -0,1% * Pueden no quedar recogidos los cierres de los índices asiáticos. Mayores subidas y bajadas Ibex 35 % diario ENDESA RED ELECTRIC INTL CONS AI DISTRIBUIDOR GRIFOLS SA ABENGOA SA-B -0,9% -0,9% -0,3% 5,1% 3,7% 3,7% ESSILOR INTL CARREFOUR SA VINCI SA -2,6% -0,4% -0,2% 4,1% 3,0% 3,0% AMERICAN EXP VERIZON COMM AT&T INC -3,8% -0,9% -0,6% EuroStoxx 50 % diario Dow Jones % diario SAINT GOBAIN SOC GENERALE UNICREDIT SP UNITEDHEALTH JPMORGAN CHA TRAVELERS CO Futuros % diario 5,1% 4,6% 3,8% % diario % diario Último Var. Pts. 1er.Vcto. mini S&P 2.055,25 -1,50 1er Vcto. EuroStoxx50 3.321 -29,0 1er Vcto. DAX 10.443,50 -61,50 1er Vcto.Bund 157,74 0,11 Bonos 22-ene 21-ene +/- día Alemania 2 años -0,17% -0,17% -0,3pb Alemania 10 años 0,45% 0,52% -7,7pb EEUU 2 años 0,52% 0,51% 1,0pb EEUU 10 años 1,86% 1,87% -0,9pb Japón 2 años -0,012% -0,025% 1,3pb Japón 10 años 0,319% 0,25% 6,7pb *Var. desde cierre nocturno. Diferenciales renta fija en puntos básicos Divisas Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* +/- año -7,10 -9,40 -14,7 -30,81 0,90 -1,20 22-ene 1,1366 0,7572 134,67 118,47 21-ene 1,1610 0,7667 136,96 118,49 +/- día -0,024 -0,009 -2,290 -0,020 % año -6,1% -2,5% -7,0% -1,1% 22-ene 218,88 46,52 45,99 1302,13 21-ene 221,78 46,20 47,28 1293,10 % día -1,3% 0,7% -2,7% 0,7% % año -5,1% -16,6% -13,7% 9,9% +/- día: en pb; %año: Var. desde cierre de año anterior Materias primas % día -0,07% -0,87% 0,00% 0,07% * Para el oro $/onza troy; cotización Mdo. de Londres Primas de riesgo (bonos 10 y 2 años vs Alemania, en p.p.) 0,46 POR 0,23 IRL ITA FRA 0,08 ESP 0,00 2,14 0,53 0,48 1,10 0,17 0,43 0,50 2A 10A 0,96 1,00 1,50 2,00 2,50 Ayer: “…y el dinero empezó a llover.” El mercado se mantuvo expectante hasta que Draghi anunció una inyección de liquidez de 60.000M€ que superaba las expectativas creadas por el mercado. Las bolsas en un primer momento no reaccionaron muy positivamente pero a medida que avanzaba la jornada se fueron fortaleciendo. Finalmente, Europa acabó con una revalorización del +1,6% en el EuroStoxx50 y del +1,7% del IBEX35 recuperando los 10.500 puntos. Además, el Euro acabó la sesión en 1,133€/$ y la prima de riesgo española se fue a 94.8, en niveles del 2010. El oro actuó como activo refugio y acabó la sesión en 1.302$/Oz.. Los activos con más riesgo también se vieron beneficiados y el Real brasileño y el Peso mejicano sufrieron apreciaciones contra el Euro de alrededor del 3% después del anuncio. La sesión americana absorbió las buenas noticias de Europa, arropada por los buenos resultados de los bancos regionales y de las empresas de transporte, y acabó en positivo. Día/hora País Indicador Periodo Hora UEM 10:00h PMI Manufacturero Ene 10:30h GB Vtas. Dic (Prel.)Minoristas 16:00h EEUU Vtas. Vivienda 2ª mano Dic 16:00h EEUU Indicador Adelantado Dic D; s/h GRE Elecciones Generales Día/hora País Indicador Periodo L;10:00h ALE IFO expectativas Ene Hora M;10:30h GB PIB adelantado 4T M;14:30h EEUU Pedidos de Bs.Duraderos Dic Ene M;15:45h EEUU PMI Servicios Prelim. M;16:00h EEUU Confianza del Consumidor Ene X;20:00h EEUU Decisión de Tipos Fed Ene J;09:00h ESP Ventas Minoristas Dic J;09:55h ALE Tasa de Paro Ene J;14:00h ALE Tasa de Inflación Ene V;09:00h ESP PIB Preliminar 4T V;09:00h ESP Tasa de Inflación Ene V;11:00h UEM Tasa de Paro Dic V;11:00h UEM Tasa de Inflación Ene V;14:30h EEUU PIB Adelantado 4T Tasa (e) Ant, Tasa Ind. 51,0 50,6 a/a +3,3% +6,9% M 5,08M 4,93M 0,4% 0,6% Tasa Ind. % % Ind. Ind. % % % a/a a/a a/a a/a a/a (e) +0,6% 53,6 95,0 0,25% +6,5% 11,5% -0,5% +3,3% Ant, 101,1 +2,6% -0,4% 53,3 92,6 0,25% +0,5% +6,5% +0,2% +1,6% -1,0% 11,5% -0,2% +5,0% Hoy: ”Todo nos gustó mucho pero queda Grecia.” El mercado estará marcado por la asimilación de las medidas anunciadas por el BCE en la sesión de ayer. Podríamos ver subidas a la apertura, cotizando el nuevo impulso a la economía, pero que se irán desinflando para dar paso a los números rojos. No hay que olvidar que el domingo se celebran las elecciones en Grecia que podrían, de nuevo, traer más incertidumbre a la situación de mercado por lo que hoy es un buen día para la toma de beneficios después de las subidas de las últimas jornadas. Durante las próximas sesiones el mercado reflejará un Euro más débil que tenderá a anotar niveles contra el dólar de hace diez años. Al igual pasará con la TIR del bono alemán que estrechará hasta llegar a rentabilidades muchos más bajas que las que estamos viviendo (ambos en el medio/largo plazo. Por supuesto, la Bolsa Europea se verá más fortalecida. Otros grandes beneficiarios serán los bonos de países como España, Francia o Italia que sufrirán directamente las compras de su deuda. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada PilarAranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA: La tasa de paro ascendió tres centésimas respecto al trimestre anterior pero cierra el año por debajo del inicio de 2014. Se sitúa así, en 23,70% desde 23,67% del periodo anterior, mientras se esperaba 23,53%. Si tenemos en cuenta que el cuarto trimestre es históricamente peor que el tercero, el dato se puede considerar como positivo ya que prácticamente repite con el anterior y es la cifra más favorable desde el cuarto trimestre de 2004, exceptuando el 4T2013. El dato más positivo que se conoció, ha sido que el número de ocupados aumenta en 65.100 (+0,37%) personas hasta llegar a 17.568.100. Es el primer aumento, en este periodo del año, desde 2006. El número de parados ha subido este trimestre en 30.100 personas para situar la cifra final en 5.457.700 pero en los doce últimos meses el paro se redujo en 477.900 personas. EUROZONA.- (i) Draghi por fin se decide y lanza un QE de 60.000M€ de compra de activos cada mes. (nota adjunta) (ii)Se publicó la Confianza del Consumidor (anticipada) para el mes de enero que repunta hasta -8,5 mientras se esperaba -10,5 y venía de -10,9. Esta cifra deja el dato a nivel de julio de 2014 cuando hizo -8,3. EE.UU.: El Paro semanal fue peor de lo esperado en 307.000 personas (vs 300.000 esperado) y 317.000 personas del anterior, revisado ligeramente al alza desde 316.000 previo. El paro de larga duración (10 junio): también ligeramente peor de lo esperado en 2,443mill. (vs 2,4 estimado) y 2,428 anterior. CHINA: El PMI Manufacturero de HSBC para el mes de enero se sitúa en 49.8. Por encima del 49.6 del dato anterior y mejor que lo que esperaba el consenso de mercado en 49.5. Aún así es el primer mes que el indicador se sitúa por debajo de 50 después de seis meses. Lo que ha provocado una nueva caída del precio del cobre del -2% que ya acumula en el año un -11%. SECTOR PETROLERO: Los inventarios de crudo de EEUU se incrementaron en 10 Mbrr (vs 2,67M brr). Un incremento superior a 10 M brr sólo se ha producido 11 veces desde 1982. Esta noticia explicaría en parte las caídas de ayer del WTI -2,82% y Brent -0,82%. Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro 2.- Bolsa española TELEFÓNICA (Neutral, Cierre: 12,76€; Var. Día: +2,24%): Comienza la fase final de las negociaciones para la venta de O2 a Hutchinson Whampoa por unos 13.000 M€.- Hutchinson Whampoa ha iniciado negociaciones exclusivas para la compra de O2 a Telefónica por 9.250 M.GBP en efectivo y otros 1.000 M. GBP adicionales una vez que se complete la transacción, por lo que la venta se cerraría por un importe cercano a 13.500 M.€ al cambio actual. Asumiendo que todo el negocio de Telefónica en el Reino Unido es móvil y datos a través de O2 (sólo un 1,6% de sus accesos son de telefonía fija), el múltiplo pagado en esta operación se situaría en el rango 7,5x / 7,8x Ebitda. La operación podría completarse en 2016, una vez que sea examinada por las autoridades de competencia. En nuestra opinión, el escenario más probable es que la operación se cierre en los próximos días, ya que ambas compañías ya acordaron la venta de la filial irlandesa de Telefónica y la venta de O2 es beneficiosa para ambas partes y debería permitir que Telefónica mantuviera el repunte de las últimas jornadas por las siguientes razones: (i) Hutchinson se convertiría en el líder del negocio de Telefonía móvil en el Reino Unido con una cuota de mercado del 40% (superior al 32% del que dispone EE, adquirida por BT y del 24% de Vodafone. (ii) Telefónica podría reducir su deuda a niveles inferiores a los 43.000 M.€ que se había marcado como objetivo para 2014. (ii) la oferta actual de Hutchinson es más elevada que los 11.800 M.€ que se planteaban inicialmente gracias a las sinergias que se pueden alcanzar. (iii) La venta de la compañía permitiría a Telefónica abandonar o al menos reducir su presencia en el Reino Unido, un mercado menos interesante ya que Telefónica no dispone de líneas fijas con las que poder realizar ofertas convergentes (fijo + banda ancha o fibra óptica + TV + móvil) y además los márgenes son decrecientes (25,0% de margen Oibda en 3T’14 frente a 26,7% en 2T’14) e inferiores a los de otros mercados (45,9% en España y 31,2% en Brasil). (iv) La venta le permite a Telefónica obtener recursos con los que financiar su expansión en Brasil sin necesidad de realizar una ampliación de capital que sería perjudicial para la cotización. Impacto: Positivo. REPSOL (Neutral, P. Objetivo: 20,5€; Cierre: 16,005€; Var. Día +2,04%): Dividendo extraordinario en Talisman.Los accionistas de Talisman se podrán embolsar un dividendo extra antes de traspasar la empresa a Repsol, según consta en un documento oficial remitido a la SEC. Este dividendo extra se sumaría a los 8$/acc de la oferta de Repsol. El importe rondará los 0,1125$/acc (186M$). Impacto: Negativo. BANCO SANTANDER (Comprar; Cierre: 6,12€; Pr.Obj.8,20€): Confirma su estrategia de crecimiento orgánico. El banco descarta realizar adquisiciones y reitera su estrategia de crecimiento mediante el aumento del crédito. SAN estima que el crecimiento económico en España alcanzará el +3,0% en 2015 y tiene un objetivo de crecimiento en inversión crediticia de +6,0% en 2015 (vs +4,0% obtenido en 2014). A pesar de las declaraciones de los ejecutivos del banco en relación a posibles adquisiciones, cabe recordar que el banco anunció a finales de 2014 que está estudiando la compra de Novo Banco en Portugal, el banco sano del antiguo Espirito Santo. Impacto: Neutral. NH HOTELES (Neutral, Pr. Obj: 4,25€; Cierre: 4,36€; Var. Día: +5,69%): Intesa Sanpaolo sale del accionariado con la venta del total de su participación a 4,25€/acc.- El 4º accionista se desprende del 7,6% del capital de NH (llego a tener el 16,52%), mediante una colocación acelerada para inversores cualificados. La operación (un paquete de 26,77 millones de acciones) se ha valorado en 113,7M€ ó 4,25€/acc, que supone un descuento de -2,52% respecto http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas al cierre de ayer. Este precio podría representar el suelo. Como referencia las últimas operaciones se realizaron a los siguientes precios: (i) 4,55€/acc la compa por parte del grupo chino HNA a Intesa Sanpaolo por el 8,9% del capital de NH y (ii) 4,9€/acc la venta al Santander de 8,56% del capital que tenía Hesperia. Hoy el valor se verá penalizado flowback para después recuperarse desde 4,25€ como precio suelo. Impacto: Negativo. IAG (Comprar; Cierre 6,926€; +3,84%): Según nuevas estimaciones de mercado sobre el precio de la posible OPA de Aer Lingus estaría pagando entre 6,5/7,3 veces su Ebitdar.- El consenso estima que IAG podría revisar su oferta (la 3ª) hasta un precio situado en el rango 2,5/2,8€/acc (la 1ªfue por 1,8/2,2€/acción y la 2ª por 2,4€/acción). Este nuevo rango supondría pagar una prima de 6,8%/19,6% valorado al cierre de ayer (AER Lingus 2,34€/acc;+1,7%). Recordamos que se trata de una operación estratégica para IAG, lo que justifica el precio elevado. Impacto: Neutral. SALIDAS A BOLSA: Talgo tiene planeado salir a cotizar el próximo mes de mayo mediante OPV con un tamaño de 500M€. El 100% de la compañía se valoraría entre 800M€ y 1.000M€. El emisor de los títulos será la firma Pegaso Rail International, sociedad holding que controla el 100% de las acciones de Patentes Talgo, cuya colocación permitirá la venta de la participación mayoritaria de la compañía, que ahora poseen los fondos de inversión Trilantic Capital Partners (64%) y MCH Private Equity (16%) . La familia Orial poseería el 20% restante. La colocación será destinada a inversores institucionales y cualificados, incluyendo también un tramo para el mercado de EE.UU. La operación no incluirá tramo minorista. 3.- Bolsa europea INTESA SANPAOLO: (Cierre: 2,61€; Var. Día +2,11%): Estudia sacar a bolsa el negocio de banca privada.- El banco considera estratégico el crecimiento en el negocio de banca privada en EE.UU, R.U, Suiza y Asia por lo que la salida a bolsa del negocio actual permitiría financiar la compra de entidades en dichos mercados. Intesa gestiona actualmente 86.000 M€ en activos y el BNA de esta división representa en torno al 12,5% del total del grupo aunque está registrando crecimientos de doble dígito con un BNA de +151 M€ (+12 % a/a) en 9M´14. En relación al crecimiento en el negocio de banca tradicional en Italia, el banco descarta realizar adquisiciones. Impacto: Positivo. ENEL (Comprar; Cierre: 3,95€: Var. Día: +5,05%): Emisión y canje de bonos.- La eléctrica italiana ha aprovechado la buena coyuntura del mercado para emitir 1.463M€ en bonos a 10 años a midswap +115 p.b. (TIR 1,966%) con el fin de canjearlos por bonos antiguos. Así, alargará el vencimiento medio de su abultada deuda (DN sept’14 en 44.600M€, 2,9x EBITDA) y abaratará sus costes financieros ya que los bonos que va a canjear pagaban un interés medio del 4,56%. Impacto: Positivo. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Financieras +2,3%; Servicios de Consumo +2,1%; Tecnología +2,0% Los peores: Utilities -0,4%; Telecos -0,2%; Petróleo & Gas +0,6% Las noticias corporativas más relevantes de ayer se corresponden con las compañías que publicaron resultados, los cuales se describen a continuación. AYER PUBLICARON (BPA real vs esperado): (i) TRAVELERS (3,07$ vs 2,538$) batió expectativas, incrementando su BPA +13,7% cuando se esperaba una reducción de aprox. -6%, en base a una mejor evolución de las primas (+3,6%) y a una ampliación de márgenes, lo que ha permitido una mejora del ratio combinado desde 87,7% en 4T’13 hasta 85,0% y el valor rebotó +3% ayer; (ii) VERIZON (0,710$ vs 0,718$) retrocedió -0,9% ayer al publicar unas cifras que no alcanzaron expectativas debido fundamentalmente a que las ventas de terminales con fuertes descuentos han deteriorado el Margen Bruto (42,0% vs 49,5% en 3T vs 44,1% esperado), lo que pone de manifiesto lo “caro” que está resultándole a la compañía ganar clientes; (ii) CAPITAL ONE (1,68$ vs 1,750$) cayó ayer -1,3% al quedar sus resultados por debajo de expectativas debido a unas dotaciones para provisiones superiores a lo esperado y también superiores a las del año pasado (1.110M€ vs 957M$ en 2013); (iii) E*TRADE (0,26$ vs 0,256$) subió ayer +2,9% a pesar de que sus beneficios (BPA) estuvieron más o menos en línea con expectativas, debido a que recibió la aprobación para transformarse en banco y también a que sus ingresos sí superaron expectativas (461M$ en 4T aisladamente vs 444,6M$ esperados); (iv) STARBUCKS (0,800$ vs 0,803$) subió +1,8% a pesar de que su BPA se ajustó más o menos a lo que se esperaba, pero representaba un incremento del mismo de +82% acompañado de buenas cifras de ventas de la nueva oferta de comida (más amplia), que es una de las principales apuestas estratégicas de la compañía: las Ventas Totales en su 1T fiscal fueron 4.800M$ (+13%), aumentando las Ventas like-for-like (superficie comparable) +5% vs +4,8% esperado por el consenso; (iv) SOUTHWEST AIRLINES (0,590$ vs 0,552$) subió +7,3% después de batir expectativas con unas cifras que indican no sólo que el abaratamiento del petróleo mejora cómodamente sus márgenes, sino también que la demanda final por parte de clientes ha mejorado significativamente. HOY PUBLICAN (hora; BPA esperado): (i) HONEYWELL (antes de la apertura; 1,416$); (ii) STATE STREET (antes de la apertura; 1,267$); (iii) MC DONALD’S (antes de la apertura; 1,221$); (iv) BANK OF NY MELLON (12:30h; 0,586$); (v) GE (12:30h; 0,546$). http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas En el sector autos conocimos los resultados de Kia: KIA (Cierre 49.250 KRW; Var. Día: -1,89%).- Decepcionantes resultados del 4T de 2014: En concreto, su beneficio cae un -54% interanual (hasta 436Bn KRW) y un -45% frente a expectativas. Al igual que las cifras ayer de Hyundai (que tiene una participación del 34% en Kia), la depreciación del rublo ha arrastrado el beneficio. Además, la compañía anticipa que sus ventas en Rusia caerán un -12% este año. Impacto: Negativo. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, WarrantedEquityValue, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis 22-ene.-2015 Tipo de intervención del BCE Actual 0,05% Tipo BCE Esperado 0,05% UEM: decisión de tipos del BCE Impacto en mercados Anterior 0,05% Impacto: Reacción de los mercados a las declaraciones de Draghi EUR/USD S&P500 Eurostoxx50 Futuro Bund Antes Después Impacto 1,1610 2.032 3.280 156,29 1,1414 2.046 3.323 157,76 + + + Es uno de los acontecimientos más relevantes , impactando sobre bolsas, bonos, divisas, etc. Más importante que el nivel de tipos es el mensaje de Draghi. Bolsas: Euro: Bonos (precio): CLAVES Y OPINIÓN SOBRE EL MENSAJE RUEDA DE PRENSA El BCE cumple con las expectativas del mercado de capitales al anunciar un programa de compra de activos "QE" que incluye deuda privada y soberana por importe de 60.000 M€ al mes. El BCE continuará comprando ABS y cédulas como hasta ahora, pero incluye la compra de bonos soberanos para aumentar el tamaño de su balance y conseguir que las perspectivas de inflación a largo plazo vuelvan a niveles inferiores pero cercanos al 2,0%. La intención del BCE es que la compra de activos soberanos que comenzará en el mes de marzo esté vigente hasta finales de septiembre de 2016 por lo que la inyección de liquidez al sistema superará el billón de euros mediante la compra de activos. Cabe destacar que el BCE mantendrá una política monetaria expansiva hasta que la tasa de inflación se aproxime a su objetivo por lo que cabe la posibilidad de que el programa anunciado hoy se prolongue más allá de septiembre de 2016 si las medidas anunciadas no fueran suficientes. Mediante estas medidas, el BCE pretende que la baja tasa de inflación, estrechamente relacionada con la caída en los precios de la energía, no acabe teniendo efectos denominados de segunda ronda, es decir que se impacte negativamente en los salarios y en las perspectivas de precios a largo plazo. Durante la rueda de prensa, el presidente del BCE ha insistido en que el programa de compra de activos será dirigido y coordinado por el BCE y ha restado importancia al hecho de que el 20,0% de las compras de activos estén sujetas a un régimen de distribución de riesgos. En este sentido, el BCE considera que lo más importante es que la política monetaria tenga éxito y que mediante el reparto parcial de riesgos se consigue un mayor consenso en el seno del BCE para implementar el programa en clara alusión al presidente del Banco Central alemán. Tipos UEM, desplazamiento de la curva el último mes. 1,5% Yields 2,0% Hoy Hace un mes 1,0% 0,5% 0,0% -0,5% 3M 12M 3Y 5Y 7Y 9Y 15Y Principales tipos de intervención 0,6% A pesar de que el BCE no ha desglosado los porcentajes que destinará a la compra de activos soberanos y corporativos, esperamos que el grueso de las compras se realice en bonos soberanos ya que el tamaño del mercado de ABS y cédulas es más reducido y el ritmo de compras realizado hasta ahora ha sido lento. En cuanto a la calidad de los activos a los que se dirige el programa, cabe destacar que deberán tener una calificación de "grado de inversión", lo que impide la compra de bonos griegos, al menos mientras esta restricción se mantenga. En relación a la duración de los activos a comprar, el presidente del BCE ha anunciado que son objeto del programa los activos con un vencimiento comprendido entre los dos y los treinta años por lo estimamos que la reacción del mercado de renta fija se produzca en todos los tramos de la curva de tipos. En relación a la posible existencia de burbujas de activos, el BCE considera que no se dan las condiciones para que exista una burbuja en la UEM, mensaje que entendemos como pro-mercados y aclarando que puede haber problemas en algún país que deben ser solucionados de manera regional. Tipo de intervención de la Fed vs BCE 2% 0,50% 0,5% 30Y En este sentido, el BCE considera que lo más importante es que la política monetaria tenga éxito y que mediante el reparto parcial de riesgos se consigue un mayor consenso en el seno del BCE para implementar el programa en clara alusión al presidente del Banco Central alemán. En este punto es importante tener en cuenta que las compras se realizarán en función del peso de cada banco central en el BCE por lo que una gran parte de las compras que realice el BCE serán de bonos alemanes. Tipo UEM Tipo EEUU 0,4% 0,3% 0,25% 1% 0,2% 0,10% 0,05% 0,1% 0,0% 0% EEUU GB BCE JAPON 10 11 12 13 14 15 Descripción.Descripción Más información sobre el BCE: http://www.ecb.int/mopo/intro/html/objective.en.html Web del BCE: http://www.ecb.int Análisis Bankinter Ramón Forcada Eva del Barrio El principal objetivo del BCE y de su comité de política monetaria consiste en mantener la estabilidad de los precios. "Sin perjudicar el objetivo de la estabilidad de precios" el sistema Euro también deberá "apoyar las políticas económicas de la Comunidad con la intención de contribuir a la obtención de sus objetivos". Esto incluye el mantener un alto nivel de empleo y un crecimiento sostenible no inflacionista. Belén San José Ramón Carrasco Ana Achau (Asesoramiento) Pág. 1 de 3 Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf Jesús Amador Ana de Castro Pilar Aranda Rafael Alonso * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.ebankinter.com/ http://www.ebankinter.com/ Avda de Bruselas, 12 28108, Alcobendas (Madrid) Análisis 22-ene.-2015 UEM: decisión de tipos del BCE ANTERIOR MENSAJE DEL BCE: Introducción/extracto ACTUAL MENSAJE DEL BCE: Introducción https://www.ecb.europa.eu/press/pressconf/2014/html/is141204.en.html Based on our regular economic and monetary analyses, and in line with our forward guidance, we decided to keep the key ECB interest rates unchanged. As regards our nonstandard monetary policy measures, we have started purchasing covered bonds and asset-backed securities. These purchase programmes will last for at least two years. Next week, we will conduct the second targeted longer-term refinancing operation, to be followed by six further operations until June 2016. Taken together, our measures will have a sizeable impact on our balance sheet, which is intended to move towards the dimensions it had at the beginning of 2012. In the coming months, our measures will further ease the monetary policy stance more broadly, support our forward guidance on the key ECB interest rates and reinforce the fact that there are significant and increasing differences in the monetary policy cycle between major advanced economies. However, the latest euro area macroeconomic projections indicate lower inflation, accompanied by weaker real GDP growth and subdued monetary dynamics. In this context, early next year the Governing Council will reassess the monetary stimulus achieved, the expansion of the balance sheet and the outlook for price developments. We will also evaluate the broader impact of recent oil price developments on medium-term inflation trends in the euro area. Should it become necessary to further address risks of too prolonged a period of low inflation, the Governing Council remains unanimous in its commitment to using additional unconventional instruments within its mandate. This would imply altering early next year the size, pace and composition of our measures. In response to the request of the Governing Council, ECB staff and the relevant Eurosystem committees have stepped up the technical preparations for further measures, which could, if needed, be implemented in a timely manner. All of our monetary policy measures are geared towards underpinning the firm anchoring of medium to long-term inflation expectations, in line with our aim of achieving inflation rates below, but close to, 2%, and contribute to a return of inflation rates towards that level. https://www.ecb.europa.eu/press/pr/date/2015/html/pr150122_1.en.html 22 January 2015 - ECB announces expanded asset purchase programme ECB expands purchases to include bonds issued by euro area central governments, agencies and European institutions Combined monthly asset purchases to amount to €60 billion. Purchases intended to be carried out until at least September 2016. Programme designed to fulfil price stability mandate The Governing Council of the European Central Bank (ECB) today announced an expanded asset purchase programme. Aimed at fulfilling the ECB’s price stability mandate, this programme will see the ECB add the purchase of sovereign bonds to its existing private sector asset purchase programmes in order to address the risks of a too prolonged period of low inflation. The Governing Council took this decision in a situation in which most indicators of actual and expected inflation in the euro area had drifted towards their historical lows. As potential second-round effects on wage and price-setting threatened to adversely affect medium-term price developments, this situation required a forceful monetary policy response. Asset purchases provide monetary stimulus to the economy in a context where key ECB interest rates are at their lower bound. They further ease monetary and financial conditions, making access to finance cheaper for firms and households. This tends to support investment and consumption, and ultimately contributes to a return of inflation rates towards 2%.. The programme will encompass the asset-backed securities purchase programme (ABSPP) and the covered bond purchase programme (CBPP3), which were both launched late last year. Combined monthly purchases will amount to €60 billion. They are intended to be carried out until at least September 2016 and in any case until the Governing Council sees a sustained adjustment in the path of inflation that is consistent with its aim of achieving inflation rates below, but close to, 2% over the medium term. The ECB will buy bonds issued by euro area central governments, agencies and European institutions in the secondary market against central bank money, which the institutions that sold the securities can use to buy other assets and extend credit to the real economy. In both cases, this contributes to an easing of financial conditions. The programme signals the Governing Council’s resolve to meet its objective of price stability in an unprecedented economic and financial environment. The instruments deployed are appropriate in the current circumstances and in full compliance with the EU Treaties. .. CURVA DE TIPOS DE INTERÉS EN EUROPA Y EEUU. 3,0% 2,5% UEM EEUU Rentabilidad 2,0% 1,5% 1,0% 0,5% 0,0% Diferencilal -0,5% 3M 6M 12M 2Y 3Y 4Y 5Y 6Y 7Y 8Y 9Y 10Y 15Y 20Y 30Y 1,5 -0,5 -2,5 3M Análisis Bankinter Ramón Forcada Eva del Barrio 6M 12M 2Y 3Y 4Y 5Y 6Y 7Y Belén San José Esther Gutierrez Ramón Carrasco Ana Achau (Asesoramiento) Pág. 2 de 3 Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf Jesús Amador Ana de Castro Pilar Aranda Rafael Alonso 8Y * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. 9Y 10Y 15Y http://broker.ebankinter.com/ http://www.ebankinter.com/ Avda de Bruselas, 12 28108, Alcobendas (Madrid) 22-ene.-2015 Análisis UEM: decisión de tipos del BCE DISCURSO INTRODUCTORIO A LA RUEDA DE PRENSA (TEXTO COMPLETO) Ladies and gentlemen, the Vice-President and I are very pleased to welcome you to our press conference. Let me wish you all a Happy New Year. I would also like to take this opportunity to welcome Lithuania as the nineteenth country to adopt the euro as its currency. Accordingly, Mr Vasiliauskas, the Chairman of the Board of Lietuvos bankas, became a member of the Governing Council on 1 January 2015. The accession of Lithuania to the euro area on 1 January 2015 triggered a system under which NCB governors take turns holding voting rights on the Governing Council. The details on this rotation system are available on the ECB’s website. We will now report on the outcome of today’s meeting of the Governing Council, which was also attended by the Commission Vice-President, Mr Dombrovskis. Based on our regular economic and monetary analyses, we conducted a thorough reassessment of the outlook for price developments and of the monetary stimulus achieved. As a result, the Governing Council took the following decisions: First, it decided to launch an expanded asset purchase programme, encompassing the existing purchase programmes for asset-backed securities and covered bonds. Under this expanded programme, the combined monthly purchases of public and private sector securities will amount to €60 billion. They are intended to be carried out until end-September 2016 and will in any case be conducted until we see a sustained adjustment in the path of inflation which is consistent with our aim of achieving inflation rates below, but close to, 2% over the medium term. In March 2015 the Eurosystem will start to purchase euro-denominated investment-grade securities issued by euro area governments and agencies and European institutions in the secondary market. The purchases of securities issued by euro area governments and agencies will be based on the Eurosystem NCBs’ shares in the ECB’s capital key. Some additional eligibility criteria will be applied in the case of countries under an EU/IMF adjustment programme. Second, the Governing Council decided to change the pricing of the six remaining targeted longer-term refinancing operations (TLTROs). Accordingly , the interest rate applicable to future TLTRO operations will be equal to the rate on the Eurosystem’s main refinancing operations prevailing at the time when each TLTRO is conducted, thereby removing the 10 basis point spread over the MRO rate that applied to the first two TLTROs. Third, in line with our forward guidance, we decided to keep the key ECB interest rates unchanged. As regards the additional asset purchases, the Governing Council retains control over all the design features of the programme and the ECB will coordinate the purchases, thereby safeguarding the singleness of the Eurosystem’s monetary policy. The Eurosystem will make use of decentralised implementation to mobilise its resources. With regard to the sharing of hypothetical losses, the Governing Council decided that purchases of securities of European institutions (which will be 12% of the additional asset purchases, and which will be purchased by NCBs) will be subject to loss sharing. The rest of the NCBs’ additional asset purchases will not be subject to loss sharing. The ECB will hold 8% of the additional asset purchases. This implies that 20% of the additional asset purchases will be subject to a regime of risk sharing. Separate press releases with more detailed information on the expanded asset purchase programme and the pricing of the TLTROs will be published this afternoon at 3.30 p.m. Today’s monetary policy decision on additional asset purchases was taken to counter two unfavourable developments. First, inflation dynamics have continued to be weaker than expected. While the sharp fall in oil prices over recent months remains the dominant factor driving current headline inflation, the potential for second-round effects on wage and price-setting has increased and could adversely affect medium-term price developments. This assessment is underpinned by a further fall in market-based measures of inflation expectations over all horizons and the fact that most indicators of actual or expected inflation stand at, or close to, their historical lows. At the same time, economic slack in the euro area remains sizeable and money and credit developments continue to be subdued. Second, while the monetary policy measures adopted between June and September last year resulted in a material improvement in terms of financial market prices, this was not the case for the quantitative results. As a consequence, the prevailing degree of monetary accommodation was insufficient to adequately address heightened risks of too prolonged a period of low inflation. Thus, today the adoption of further balance sheet measures has become warranted to achieve our price stability objective, given that the key ECB interest rates have reached their lower bound. Looking ahead, today’s measures will decisively underpin the firm anchoring of medium to long-term inflation expectations. The sizeable increase in our balance sheet will further ease the monetary policy stance. In particular, financing conditions for firms and households in the euro area will continue to improve. Moreover, today’s decisions will support our forward guidance on the key ECB interest rates and reinforce the fact that there are significant and increasing differences in the monetary policy cycle between major advanced economies. Taken together, these factors should strengthen demand, increase capacity utilisation and support money and credit growth, and thereby contribute to a return of inflation rates towards 2%. Let me now explain our assessment in greater detail, starting with the economic analysis. Real GDP in the euro area rose by 0.2%, quarter on quarter, in the third quarter of 2014. The latest data and survey evidence point to continued moderate growth at the turn of the year. Looking ahead, recent declines in oil prices have strengthened the basis for the economic recovery to gain momentum. Lower oil prices should support households’ real disposable income and corporate profitability. Domestic demand should also be further supported by our monetary policy measures, the ongoing improvements in financial conditions and the progress made in fiscal consolidation and structural reforms. Furthermore, demand for exports should benefit from the global recovery. However, the euro area recovery is likely to continue to be dampened by high unemployment, sizeable unutilised capacity, and the necessary balance sheet adjustments in the public and private sectors. The risks surrounding the economic outlook for the euro area remain on the downside, but should have diminished after today’s monetary policy decisions and the continued fall in oil prices over recent weeks.... Análisis Bankinter Ramón Forcada Eva del Barrio Rafael Alonso Esther Gutierrez Ramón Carrasco Ana Achau (Asesoramiento) Pág. 3 de 3 Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf Jesús Amador Ana de Castro Pilar Aranda Belén San José * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.ebankinter.com/ http://www.ebankinter.com/ Avda de Bruselas, 12 28108, Alcobendas (Madrid) Análisis 22-ene.-15 Sector: Utilities. Descontando un nuevo escenario de crecimiento, potenciado por la depreciación del €. Datos Básicos Capitalización (M €): Último: Nº Acciones (M.): Max / Min (52 sem): Cód. Reuters / Bloomberg: 36.862 M€ 5,77 €/acc. 6.389 M acc. 5,95/4,47 €/acc. IBE.MC/ IBE.SM Accionariado Kutxabank 5% Qatar Invest. Authority 6% ACS 4% Blackrock 3% Free-Float 82% Evolución bursátil vs IBEX (base 100) 140 Iberdrola Ibex 120 100 80 e-14 m-14 m-14 j-14 s-14 Evolución bursátil 2012 PER 2012 2013 Gas Natural Endesa EDP E.On Enel EDF Centrica Iberdrola Gas Natural Endesa EDP E.On Enel EDF Centrica Promedio sector Iberdrola 2% 6% -4% -15% 0% -26% 15% -13% 9,3 x 8,8 x 8,2 x 12,5 x 8,5 x 7,9 x 13,9 x 9,9 x 9,6 x n-14 2013 2014 38% 38% 17% -5% 1% 84% 4% 10% 13,0 x 41,2 x 11,2 x 12,2 x n.a. 12,9 x 18,9 x 18,2 x 11,2 x 11% -29% 21% 6% 16% -11% -20% 21% e-15 2015 -3% 2% 8% -7% 4% -2% -3% 3% 2014 2015e 13,3 x 31,2 x 14,5 x n.a. 12,0 x 10,8 x 21,3 x 17,2 x 15,5 x 13,7 x 11,3 x 13,4 x 14,9 x 12,6 x 10,5 x 13,4 x 12,8 x 15,4 x Descuento Cash-flow libre operativo WACC g EV EqV 5,2% 1,2% 65.854 M€ 41.520 M€ Nº acc. (M) 6.389 Precio objetivo 6,5 Nota compañía: Iberdrola Iberdrola Precio Objetivo: 6,5€ Recomendación: Comprar Actualizamos el precio objetivo de la eléctrica desde 4,9€/acción hasta 6,5€/acción, lo que supone un potencial de revalorización de +13% desde los precios actuales, y mejoramos la recomendación desde Neutral hasta Comprar ya que vemos dicho precio como un suelo susceptible de ser mejorado si se van materializando las palancas de mejora que identificamos. De cara a los próximos meses pensamos que el título se verá influenciado por los siguienes aspectos: Catalizadores positivos: - La depreciación del euro favorecerá sus cuentas dado que aproximadamente la mitad del EBITDA se genera fuera de España y de la UEM. - En los nueve primeros meses de 2014 sus cuentas recogen un impacto negativo de -465M€ por la nueva regulación pero, de ahora en adelante, el fin de la incertidumbre regulatoria en España sería un catalizador. - La demanda eléctrica en España ha cerrado 2014 con un descenso de -0,2% a/a con datos corregidos por calendario y temperaturas (vs -2,2% en 2013). No obstante, la industrial ya ha dado un giro y esperamos que la demanda total crezca este año en línea con la recuperación económica (+2%). - La caída del precio del petróleo y del gas abaratará sus aprovisionamientos, lo que se traducirá en una subida de los márgenes hasta que se vayan trasladando a los clientes. - La retribución mínima al accionista de 0,27€/acción no está en riesgo en la medida en que el negocio está empezando a mejorar y la compañía está cerca de alcanzar su objetivo de deuda neta en 25.000M€ (descontando el déficit de tarifa ya lo habría alcanzado al situarse en 24.673M en sept'14). - A los precios actuales, dicho dividendo supone una rentabilidad de +4,9%, muy atractiva teniendo en cuenta que nos encontramos en un entorno de tipos cero. Riesgos: - ACS todavía conserva el 3,9% del capital del que se irá deshaciendo progresivamente. Esta “presión” de papel puede pesar sobre la cotización de la eléctrica. - El precio objetivo de 6,5€/acción supone un PER implícito de 17x, algo elevado en términos históricos y de comparables, por lo que la compañía debería ir materializando subidas de BPA para que su cotización pueda seguir subiendo dado que no esperamos ver una mayor expansión de sus múltiplos. Método de valoración.Hemos calculado el precio objetivo en función de un modelo de descuento de flujos de caja con las hipótesis de trabajo recogidas en el cuadro de la izquierda. Ampliaremos el contenido de esta nota tras la publicación de los resultados anuales el próximo 18 de febrero, cuando podríamos "afinar" nuestro precio objetivo. Principales magnitudes y ratios Ingresos EBITDA BNA BPA DPA PER Rentabilidad por dividendo ROE DFN/FFPP DFN/EBITDA 2014e 2015e 2016e 2017e 2018e 2019e TACC'15-19 30.053 6.891 2.263 0,35 0,27 15,5 x 4,9% 6,3% 75% 3,9 x 32.191 32.952 7.381 7.380 2.396 2.503 0,38 0,39 0,28 0,29 15,4 x 14,7 x 4,9% 5,1% 6,5% 6,7% 74% 72% 3,7 x 3,6 x 33.812 7.403 2.486 0,39 0,29 14,8 x 5,1% 6,6% 72% 3,7 x 34.503 7.554 2.581 0,40 0,30 14,3 x 5,3% 6,7% 71% 3,6 x 35.208 7.709 2.678 0,42 0,31 13,8 x 5,4% 6,8% 71% 3,6 x Ratios 2014 calculados con cotización de cierre de año, resto con última cotización. 2,3% 1,1% 2,8% Fuentes: Bloomberg, Reuters, CNMV y propia compañía Equipo de Análisis de Bankinter: Eva del Barrio (analista principal de este informe) http://broker.bankinter.com/ Ramón Forcada Ana de Castro Rafael Alonso Ramón Carrasco http://www.bankinter.com/ Jesús Amador Pilar Aranda Belén San José Esther G. de la Torre Ana Achau (Asesoramiento) Avda de Bruselas, 12 28108 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026