Ver agenda del día completa (pdf)

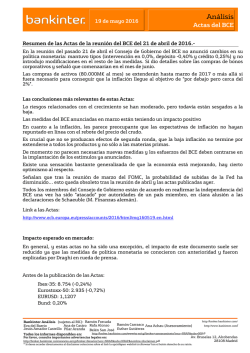

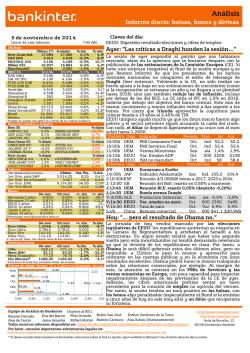

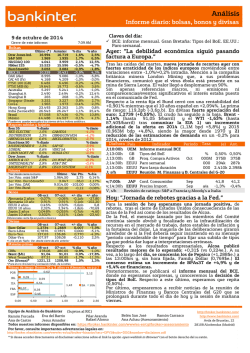

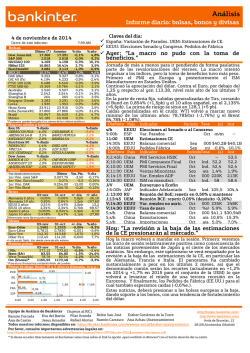

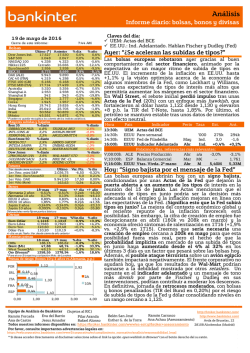

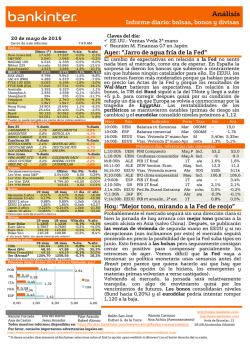

Análisis Informe diario: bolsas, bonos y divisas Claves del día: 27 de marzo de 2015 Cierre de este informe: Bolsas Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México Último (*) 17.678 2.056 4.315 19.286 3.670 11.454 11.844 5.006 6.895 22.900 5.920 3.868 310 3.448 2.020 24.461 27.420 50.580 43.229 PIB en EE.UU. 8:04 AM Anterior 17.719 2.061 4.329 19.471 3.684 11.465 11.865 5.021 6.991 23.145 5.879 3.859 308 3.432 2.023 24.497 27.458 51.858 43.631 % día -0,2% -0,2% -0,3% -1,0% -0,4% -0,1% -0,2% -0,3% -1,4% -1,1% 0,7% 0,2% 0,6% 0,5% -0,1% -0,1% -0,1% -2,5% -0,9% % año -0,8% -0,1% 1,9% 10,5% 16,6% 11,4% 20,8% 17,2% 5,0% 20,5% 9,4% 14,1% 6,8% 2,5% 5,4% 3,6% -0,3% 1,1% 0,2% * Pueden no quedar recogidos los cierres de los índices asiáticos. Mayores subidas y bajadas Ibex 35 % diario BANCO POPULA AMADEUS IT H BANCO SANTAN INTL CONS AI ARCELORMITTA GRIFOLS SA -3,2% -2,7% -1,8% 2,1% 2,0% 1,3% ASML HOLDING NOKIA OYJ ENEL SPA -4,9% -2,6% -1,8% 0,9% 0,7% 0,7% AMERICAN EXP CISCO SYSTEM HOME DEPOT I -2,0% -1,4% -1,2% EuroStoxx 50 % diario Dow Jones % diario AIRBUS GROUP BAYER MOTORE DAIMLER AG IBM WAL-MART STO APPLE INC Futuros Último Var. Pts. 1er.Vcto. mini S&P 2.053,00 3,25 1er Vcto. EuroStoxx50 3.597 -2,0 1er Vcto. DAX 11.876,00 -23,00 1er Vcto.Bund 158,41 0,01 Bonos 26-mar 25-mar +/- día Alemania 2 años -0,25% -0,24% -1,1pb Alemania 10 años 0,22% 0,22% -0,5pb EEUU 2 años 0,61% 0,60% 0,8pb EEUU 10 años 1,99% 1,93% 6,4pb Japón 2 años 0,029% 0,027% 0,2pb Japón 10 años 0,330% 0,33% -0,1pb Diferenciales renta fija en puntos básicos Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 26-mar 1,0884 0,7330 129,72 119,23 25-mar 1,0970 0,7372 131,08 119,19 CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 26-mar 220,04 56,84 51,43 1204,83 25-mar 217,70 54,36 48,66 1195,43 % día 0,16% -0,06% 0,00% 0,01% +/- año -14,80 -32,60 -5,4 -18,18 5,00 -0,10 %Var.día -0,8% -0,6% -1,0% +0,0% % año -10,0% -5,6% -10,4% -0,5% % día 1,1% 4,6% 5,7% 0,8% % año -4,5% 1,9% -3,5% 1,7% +/- día: en pb; %año: Var. desde cierre de año anterior Materias primas % diario % diario *Var. desde cierre nocturno. Divisas % diario 2,1% 0,8% 0,8% * Para el oro $/onza troy; cotización Mdo. de Londres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 0,36 POR 0,32 IRL 0,48 ESP 0,00 2A 0,50 ITA FRA 1,57 0,10 1,10 10A 0,29 0,33 0,50 1,06 1,00 1,50 2,00 Ayer: “El petróleo dirige la orquesta” El protagonista de la sesión volvió a ser el petróleo que, tras encarecerse casi +4% (Brent), esta madrugada ha caído -2,0%. Esta volatilidad se debe al riesgo de ver interrupciones en el suministro por los bombardeos en Yemen para frenar al IS, país cuya situación geográfica es estratégica para el transporte de petróleo, y por el temor a una contrarreacción por parte de Irán. En este contexto, se produjeron tomas de beneficios en renta variable y el dinero se desplazó hacia activos refugio, como el oro (+0,8%) y el franco suizo (1,048 vs 1,052 el miércoles). Día/hora Hora 09:45h 13:30h 13:30h 15:00h s/h 20:45h País Indicador Periodo Tasa (e) Tasa R.U Conferencia de Carney (BoE) en Frankfurt EEUU PIB anualizado 4T t/t 2,4% EEUU Deflactor PIB 4Q T 0.1% EEUU Conf. U. de Michigan Mar F Ind. 92.0 PORT Fich revisa el Rating de la deuda soberana. EEUU Conferencia de Yellen (Fed) en San Francisco Próximos días: referencias más importantes L;11:00h UEM Conf. Económica Mar Ind. -L;14:30h EEUU PCE suby. Feb a/a -M;10:30 GB PIB a/a 4T F a/a -M;11:00 UEM Estimación IPC UEM Mar a/a -h M;16:00 EEUU Confianza Consumidor Mar 96.3 h X;1:50h JAP Tankan 1Q Ind. 0.4% h X;16:00h EEUU ISM manufacturero Mar Ind. 52.5 J;13:30h EEUU Encuesta Empleo Mar a/a -V;14:30h EEUU Tasa de paro Mar %s/pa. 5.5% Challenger Ant, 2,2% 0.1% 91.2 102.1 1.3% 2.7% -0.3% 96.4 8.9% 52.9 20.9% 5.5% Hoy: “Oportunidad para comprar bolsa.” La sesión de hoy vendrá marcada por el flujo de noticias procedente de Oriente Medio y el PIB del 4T 14 en EE.UU. En el frente económico, estimamos que la subida de tipos americanos no se producirá a corto plazo, a pesar del ritmo de actividad (PIB 4T final probablemente +2,4% vs +2,2% preliminar) y de la fortaleza del mercado laboral, que evoluciona mejor de lo esperado, ya que la inflación, que es la otra variable clave, continúa alejada del objetivo de la Fed (0% vs 2%). De hecho, ayer Evans (Fed) insistió en que la inflación no justifica subir tipos en junio. En el frente geopolítico, Yemen es un país pequeño y A.Saudí cuenta con muchos socios (Jordania, Sudán, Egipto etc …) por lo que el desenlace más probable no es una contrarreacción dura por parte de Irán, aunque sí alguna acción que tensione la situación y mantenga el repunte del precio del petróleo, algo que beneficia a todos los productores y especialmente a Irán, quien defiende en el seno de la OPEC la necesidad de recortar la producción de petróleo. En este entorno, proponemos aprovechar los recortes recientes para aumentar posiciones en bolsa. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada PilarAranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico ESPAÑA.- (i) El Banco de España estima que el PIB crecerá +0,8% t/t (+2,5% a/a) en el 1T´15 y revisa al alza su previsión de crecimiento para 2015 hasta +2,8% a/a vs +2,1% anterior gracias al dinamismo de la demanda interna y al fortalecimiento de las exportaciones. Las nuevas estimaciones del BdE son muy similares (una décima superior) a nuestras propias estimaciones (+2,7% para 2015 y +2,6% en 2016), tal y como publicamos el miércoles pasado en nuestra Estrategia de Inversión 2T 2015 (link: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/estrategia_trimestral). La caída en el precio del petróleo, la debilidad del euro, el programa de compra de activos del BCE (“QE”), el ajuste realizado en los desequilibrios macro durante los últimos años y la reforma fiscal son los principales factores que explican la mejora esperada en la Demanda Interna (Consumo Privado e Inversión Empresarial) y el empleo (+2,7% esperado para 2015 y +2,7% en 2016). Las estimaciones para 2016 reflejan un crecimiento +2,7% debido a cierta ralentización en el Consumo Privado (+2,4% en 2016 vs +3,3% en 2015), ya que la renta neta disponible de los hogares podría verse afectada en 2016 por una hipotética recuperación del precio del petróleo (gasolinas) y la Inversión Empresarial tal vez ralentizarse ante un escenario político hipotéticamente diferente. (ii) La concesión de hipotecas sobre vivienda aumenta +20,0% a/a en enero (vs +28,9% en diciembre), hasta una cifra de 20.913 hipotecas concedidas, con un incremento de +4,3% a/a en el importe medio concedido, que se sitúa en 105.792€, lo que pone de manifiesto la recuperación del setor inmobiliario, el aumento de la demanda y el interés de las entidades financieras por aumentar la inversión crediticia. ALEMANIA.- La Confianza del Consumidor mejora en abril hasta +10,0 (vs +9,8 esperado y vs +9,7 anterior; se trata de un índice, no de una tasa de variación) y se sitúa en máximos de 13,5 años. La favorable evolución del mercado laboral con una tasa de paro en mínimos históricos (6,5%), los bajos tipos de interés (rentabilidad negativa en bonos alemanes hasta 7 años) y la debilidad del euro se reflejan en la mejora de las expectativas económicas de los consumidores (36,8 vs 27,2 anterior), los ingresos esperados (53,1 vs 50,6) y las expectativas de gasto futuro (36,8 vs 27,2 anterior). REINO UNIDO.- (i) Las Ventas Minoristas batieron ayer expectativas al aumentar +5,7% a/a en febrero (vs +4,7% estimado y +5,9% anterior que ha sido revisado al alza desde +5,4%). La evolución de las ventas excluyendo automóviles (más volátil) también muestra una tendencia positiva, con un aumento de +5,1% a/a (vs +4,2% estimado y +5,2% anterior). Las cifras ponen de manifiesto la fortaleza de la demanda interna gracias a la favorable evolución del mercado laboral y al incremento del poder de compra de los consumidores (la inflación se sitúa en 0% y los salarios crecen +1,6% a/a). (ii) El Precio de la Vivienda aumentó +5,1% (a/a) en marzo (vs +5,3% esperado y vs +5,7% a/a anterior). Este dato se ha publicado hoy a primera hora. EE.UU.- El mercado laboral vuelve a dar síntomas de mejora y registra el mejor dato desde mediados de febrero. Las Peticiones Semanales de Subsidios por Desempleo descendieron ayer desde 291k hasta 282k y batieron expectativas (290k esperado). El desempleo de larga duración también se redujo, aunque menos de lo previsto: 2.416k vs 2.400k estimado y 2.422k anterior. JAPÓN.- Cifras mixtas publicadas esta madrugada, con mejora del paro y del consumo de las familias, pero descenso de la inflación: (i) La Inflación de febrero se sitúa en +2,2% a/a vs +2,4% anterior; (ii) La Tasa de Paro se redujo en febrero, en línea con lo esperado, hasta 3,5% vs +3,6% anterior; (iii) Las Ventas Por Menor frenaron su ritmo de caída en febrero, hasta -1,8% a/a vs -1,5% esperado y vs -2,0% anterior. Leer más en: https://broker.bankinter.com/www2/broker/es/analisis/analisis_bankinter/indicadores_macro 2.- Bolsa española ACERINOX (Comprar; Pº Objetivo 15,6€/acc.; Cierre 15,6€; Var. Día -2,8%.- Eleva la inversión en EE.UU. para hacer frente al incremento de demanda.- En concreto invertirá 116M€ en elevar la capacidad productiva de su filial NAS (Kentucky). En EE.UU. actualmente gran parte del acero inoxidable tiene que ser importado. Además, Acerinox mantiene el objetivo de ser el primer productor de acero inoxidable de acabado brillante en el país, el producto más caro dentro del segmento del acero inoxidable. OPINIÓN.- En nuestra opinión es http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas una buena noticia, a pesar de que el nivel es superior al inicialmente estimado. La compañía cuenta con una fuerte posición en EE.UU., mercado del que procede algo más del 50% de los ingresos del grupo, y de esta manera podrá incrementarlo. Por otra parte, recientemente se ha conocido que la Unión Europea ha introducido aranceles hasta del 25% del acero inoxidable procedente tanto de China como de Taiwán. Esta medida es positiva para el sector en Europa, ya que permitirá aumentar la utilización de la capacidad para reemplazar los volúmenes de importación procedentes de estos dos países. Además, permitirá un incremento progresivo de los precios base del acero. TELEFÓNICA (Neutral; Cierre: 13,51€; Var. Día: -0,11%).- Recibe una multa de 437 M€ por un litigio fiscal en Perú. El Tribunal Fiscal de Perú ha sancionado a Telefónica por la incorrecta liquidación del impuesto de sociedades en el país. La compañía reconoce en el folleto de la ampliación de capital aprobado ayer por la CNMV que esta resolución podría tener un impacto negativo en las cuentas de 2015 si las instancias superiores no atienden su petición de medidas cautelares y los recursos presentados por la compañía a las siguientes instancias judiciales no prosperan. OPINIÓN. Impacto negativo en la cotización, que ya se ha visto afectada en las 2 últimas jornadas por la ampliación de capital para comprar GVT. La sanción equivale a un 11,2% del BNA estimado de Telefónica para 2015. AENA (Cierre: 80,66€; Var. Día: +0,39%).- Presenta resultados de 2014 con un incremento de ingresos y Ebitda superior a las expectativas.- Cifras principales: Ingresos: 3.165 M€ (+8,0%) frente a 3.056 M€ estimado; Ebitda 1.867 M€ (+19,7%) frente a 1.768 Me estimado; BNA 479 M€ (-19,8%) frente a 440 M€ estimado. El beneficio neto se ve negativamente afectado por efectos no recurrentes como los incentivos fiscales contabilizados en 2013 y las provisiones por expropiaciones en 2014. La deuda financiera neta se sitúa en 10.382 M€ frente a 11.332 Me al cierre de 2013, lo que implica una reducción del ratio Deuda neta / Ebitda (según criterios de contratos de novación con entidades bancarias) desde 6,9x hasta 5,6x. OPINIÓN: En un análisis preliminar, estos resultados deberían dar soporte a la cotización ya que todas las magnitudes operativas mejoran, los ingresos se ven respaldados por un aumento de +4,5% en número de pasajeros y el margen Ebitda ha crecido con fuerza (desde 53,2% hasta 59,3%) gracias a la reducción de costes y el buen comportamiento del negocio comercial. Por último, la reducción de deuda acerca a la compañía al objetivo anunciado en la OPV de distribuir dividendos con un pay-out del 50% y obtener en el medio plazo un rating de grado de inversión. 3.- Bolsa europea No hay noticias relevantes 4.- Bolsa americana y otras S&P por sectores.Los mejores: Materiales Básicos +0,2%; Tecnología -0,03%; Industriales -0,04% Los peores: Utilities –0,8%; Consumo Discrecional -0,6%; Consumo Básico -0,4% Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destaca (i) RED HAT (75,4$; +10,1%), después de obtener unos resultados 4T´14 positivos: Ventas 464M$ (+17%), BNA 47,7M$ (+5,8%) o 0,26$ acc. Estos buenos resultados impulsaron también a otras compañías del sector, como (ii) ACCENTURE (94,2$; +6,8%). (iii) LULULEMON (63,9$; +4,9%) sus acciones aumentaron tras anunciar que sus ventas comparables avanzaron +8% en el 4T´14. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer se encuentran: (i) SANDISK (Cierre: 66,2€; Var. Día: -18,5%) tras lanzar un profit warning. La compañía de semiconductores recortó su previsión de ingresos del 1T´15 desde 1.400M$/1.450M$ hasta 1.300M$ por unas menores ventas de productos http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas para empresas, por el retraso de algunas entregas y por la bajada de precios en ciertos productos de su gama. (ii) LUMBER LIQUIDATORS (Cierre: 29,9€; Var. Día: -6,2%) tras conocerse que está siendo investigado por los reguladores. (iii) CONAGRA FOODS (Cierre: 34,7€; Var. Día: -0,5%) después de que sus resultados del 3T´14 (fiscal) se vieran afectados por extraordinarios en su negocio de etiquetados. El Grupo anunció pérdidas por -954M$ durante el trimestre y una caída de ventas de -1,8% hasta los 3.880M$. También se vieron afectadas algunas aerolíneas, por el incremento en el precio del crudo y el conflicto en Yemen. (iv) AMERICAN AIRLINES (Cierre: 51,3€; Var. Día: -1,4%) y (v) DELTA AIR LINES (Cierre: 44,1€; Var. Día: -1%). Además, fue una sesión negativa para el sector consumo, y se produjeron descensos en compañías como (vi) STAPLES (Cierre: 16€; Var. Día: -3,2%), (vii) BEST BUY (Cierre: 38,4€; Var. Día: -2,6%), y (viii) MACY´S (Cierre: 63,3€; Var. Día: -2,3%). CHEVRON (Cierre: 105,3€; Var.Día: -0,4%): Planea la venta del 50% de su participación en Caltex Australia a inversores institucionales, por un precio que podría ascender a 3.600M$. Las acciones podrían venderse a un precio de 26,7$/acc., lo que supone un descuento aproximado de -10% con respecto al cierre del viernes. Esta operación se produce, en nuestra opinión, por dos factores. Por un lado algunas petroleras venden activos y reducen inversiones para compensar así la caída del precio del crudo. Por otra parte, Chevron quiere deshacer las posiciones que tiene en el país. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, WarrantedEquityValue, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón.

© Copyright 2026