Análisis - Broker Bankinter

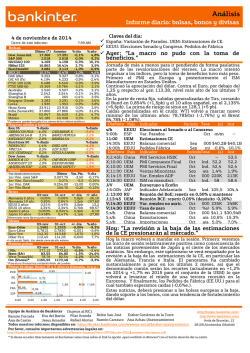

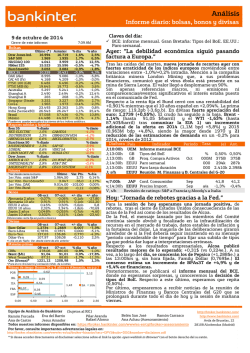

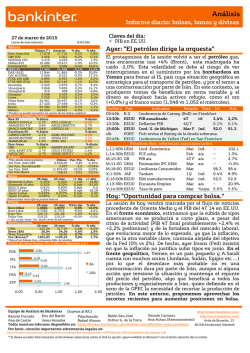

Análisis Informe diario: bolsas, bonos y divisas 28 de abr il de 201 6 Cierre de este informe: Bolsas Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México 7:42 AM Último (*) Anterior 18.042 17.990 2.095 2.092 4.417 4.453 16.720 17.290 3.130 3.121 9.333 9.283 10.300 10.260 4.559 4.533 6.320 6.285 18.751 18.670 5.220 5.188 3.064 3.091 366 369 2.879 2.875 1.999 2.015 21.447 21.362 26.008 26.064 54.478 53.083 45.942 45.417 % día 0,3% 0,2% -0,8% -3,3% 0,3% 0,5% 0,4% 0,6% 0,6% 0,4% 0,6% -0,9% -0,9% 0,2% -0,8% 0,4% -0,2% 2,6% 1,2% % año 3,5% 2,5% -3,8% -12,2% -4,2% -2,2% -4,1% -1,7% 1,2% -12,5% -1,4% -17,3% -14,2% -0,1% 1,9% -2,1% -0,4% 25,7% 6,9% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario INTL CONS AI REPSOL SA AENA SA BANKIA SA MAPFRE SA BANCO POPULA -3,4% -2,7% -2,6% 3,5% 3,2% 2,8% MUENCHENER R ING GROEP NV BAYER AG-REG -3,8% -2,8% -2,6% 2,9% 2,5% 1,5% APPLE INC UNITEDHEALTH MICROSOFT CO -6,3% -1,1% -1,0% EuroStoxx 50 % diario Dow Jones % diario VOLKSWAGEN-P E.ON SE TOTAL SA BOEING CO/TH VERIZON COMM CHEVRON CORP Futuros % diario 3,4% 2,3% 1,7% % diario % diario Último Var. Pts. % día 1er.Vcto. mini S&P 2.080,50 -12,25 -0,59% 1er Vcto. EuroStoxx50 3.065 -9,0 -0,29% 1er Vcto. DAX 10.328,50 -34,00 0,00% 1er Vcto.Bund 161,85 -0,29 -0,18% Bonos 27-abr 26-abr +/- día +/- año Alemania 2 años -0,49% -0,49% -0,3pb -14,90 Alemania 10 años 0,29% 0,30% -1,3pb -34,30 EEUU 2 años 0,82% 0,86% -4,4pb -23,0 EEUU 10 años 1,85% 1,93% -7,6pb -41,86 Japón 2 años -0,233% -0,263% 3,0pb -22,40 Japón 10 años -0,047% -0,100% 5,3pb -31,20 *Var. desde cierre no cturno . Diferenciales renta fija en punto s básico s Divisas 27-abr 1,1322 0,7786 126,22 108,91 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 26-abr 1,1297 0,7749 125,76 111,46 %Var.día +0,2% +0,5% +0,4% -2,3% % año +4,2% +5,6% -3,4% -9,4% % día % año n.d. 28,6% 22,4% 17,4% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 27-abr n.d. 45,99 45,33 1245,83 26-abr n.d. 44,88 44,04 1243,45 2,5% 2,9% 0,2% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 1,15 POR IRL ITA FRA ESP 2,90 0,15 0,59 0,47 0,08 0,35 0,46 1,23 1,34 2A 10A Claves del día: Digestión de las medidas del BoJ y PIB americano. Ayer: “Beneficios aceptables.” La estabilización del petróleo permite que las bolsas sigan rebotando, lo que demuestra que es válida nuestra hipótesis de que las bolsas se recuperan cuando no se ven afectadas por factores externos, cuando las dejan en paz. Los resultados empresariales europeos están saliendo razonablemente aceptables, contrastando favorablemente con unas cifras americanas que ofrecen peor aspecto. Ayer recibimos 2 buenos ejemplos de este contraste: B.Santander bien, aunque con algunas sombras (rebotó +1,6%; ver nuestra opinión en el informe de ayer) frente a las decepciones de Apple (cayó -6,7%; bajamos de Comprar a Vender; publicamos hoy nota sobre la Compañía) y Twitter (-15% ayer; ingresos flojos). Por la noche (20h) la Fed mantuvo tipo director (0,25%/0,50%), pero dejó de aludir a los riesgos globales y dejó la puerta abierta a subir en junio… algo que nos parece difícil de materializar. Esta visión de la Fed permitió que Wall Street mejorara al final de la sesión y casi igualara a Europa (ES-50 +0,3% vs S&P +0,2%), así que volvimos a tener un día más que decente. Esto es coherente con esa mejora de tono que decíamos el lunes que esperamos dure 2 semanas o algo más. Hora 9:00h 9:00h 9:55h 11:00h 14:00h 14:30h País ESP ESP ALE UEM ALE EEUU V;9:00h ESP V;11:00h UEM V;11:00h UEM V;14:30h EEUU Indicador Perio Tasa Est. Ant. do IPC, preliminar Abril a/a -0,7% -0,8% Tasa de paro 1T %s/pa. 20,9% 20,9% Variación nº parados Abril miles 0k 0k Indicadores de confianza (varios) de abril IPC, preliminar Abril a/a +0,1% +0,3% PIB anualiz., 1ª est. 1T +0,7% +1,4% Próximos días, referencias más relevantes: PIB preliminar 1T a/a +3,2% +3,5% PIB preliminar 1T a/a +1,4% +1,6% IPC preliminar Abril a/a 0% -0,1% PCE deflactor Marzo a/a +0,8% +1,0% Hoy: “BoJ mal y PIB americano regular.” La sesión no viene bien. Sorprendentemente, el BoJ no ha hecho nada (ni ha aumentado su QE, ni se ha movido a tipo de crédito negativo) y anoche la Fed transmitió una sensación mixta (mejor empleo, pero economía más floja; link directo a nuestra nota), de manera que sin una pequeña ayuda adicional por parte de los bancos centrales parece difícil que las bolsas continúen hoy con los rebotes de estos días. Además, se publicará un PIB americano a mediodía que probablemente será flojo (+0,7%), lo que no ayudará nada. El yen se ha apreciado esta madrugada debido a la inacción del BoJ, lo que indirectamente puede transmitir una sensación de inseguridad al mercado. Así las cosas, parece probable que terminemos la semana con un tono más flojo de lo que esperábamos, probablemente con retrocesos de bolsas hoy en el entorno de -0,7%... 0,00de Análisis 1,00 de Bankinter 2,00 3,00 al RIC) 4,00 Equipo (Sujetos http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada Pilar Aranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico JAPÓN/BoJ.- El BoJ ha decepcionado al mantener su QE en los 80Bn JPY/año actuales y el tipo de depósito en -0,1%, pero sin aumentar importe, ni avanzar hacia tipo de crédito en negativo. Ha lanzado, en una medida paralela a su política monetaria, un programa de préstamos al 0% por 300.000M JPY para bancos que operan en las zonas afectadas por el reciente terremoto. En cuanto a sus estimaciones sobre la inflación, se limita a retrasar 6 meses el momento en que estima ésta se situará en el objetivo del 2%: lo pospone hasta marzo 2018. OPINIÓN: Decepciona al mercado porque se esperaba más QE y/o que adoptara tipo de crédito en negativo, aunque fuera condicionado al cumplimiento de ciertos objetivos por parte de los bancos, como en el caso del BCE. Retrasar la estimación de inflación en 6 meses no aporta nada, ya que parece muy difícil que Japón alcance el 2% de inflación en un futuro cercano. Como consecuencia de esta decepción el yen se ha apreciado contra el USD de golpe esta madrugada desde 111,6 hasta 108,8 y contra el euro desde 126,4 hasta 123,4. ESPAÑA.- Ayer se publicaron 2 datos que refuerzan la mejor situación del ciclo, a pesar del vacío político, ya que tanto las Ventas Minoristas (Consumo Privado) como las hipotecas ganan impulso: (i) Ventas Minoristas (marzo), ajustadas por efecto calendario (a/a): +4,4% vs +3,4% esperadas vs +4,1% anterior (revisado al alza desde +3,9%). (ii) Préstamos Hipotecarios +29,4% en importe total en Feb. (a/a) vs +15,5% anterior (hasta 4.981M€) y en nº de hipotecas +15,9% vs +10,6% anterior. Además, el importe de la hipoteca media concedida aumenta +13,6% (a/a), hasta 138.218€. Se deduce que ya aumentan a ritmo de doble dígito tanto el nº de hipotecas concedidas, como su principal medio. REINO UNIDO.- Ayer se publicó un PIB 1T’16 avanzado algo por encima de lo esperado (+2,1% vs +2,0% esperado vs +2,1% anterior), lo que pone de manifiesto que la economía británica prácticamente no está viéndose afectada por la amenaza del Brexit (al menos, no hasta marzo, ya veremos el 2T) y puede que, a juzgar por este ritmo algo superior a lo esperado, incluso su sector exterior esté saliendo beneficiado a corto plazo por la depreciación de la libra. EE.UU.- (i) Comunicado de la Fed ayer (20h, FOMC): Repitió tipo director (0,25%/0,50%), pero dejó la puerta abierta a subir en junio y dejó de hacer referencia a los riesgos globales. Link directo a nuestra nota publicada anoche. (ii) Preventas de Viviendas (mar.) mejores de lo esperado (publicadas ayer): m/m +1,4% vs +0,5% esperado vs +3,4% anterior (revisado desde +3,5%). De las cuatro regiones, mejoran 3: Noroeste +3,1% (vs -0,2% anterior); Medio Oeste +0,2% vs +11,4% anterior y Sur +3,0% vs +1,5% anterior. Empeora Oeste -1,8% (vs +1,4% anterior). No se trata de avances fuertes y es mejor así para que el inmobiliario americano no se “recaliente” de nuevo. NUEVA ZELANDA.- El Banco Central de Nueva Zelanda (RBNZ por sus siglas en inglés) mantiene tipos en 2,25% tras la reunión mantenida en la madrugada de hoy. El consenso de mercado esperaba que los tipos oficiales se mantuvieran mientras que la minoría cree que debería bajar a 2,00%. Según el RBNZ la decisión de bajar tipos estará determinada por el mantenimiento futuro de la inflación en un rango entre 1%-3%. Las declaraciones del economista jefe del Banco Central dejaron la puerta abierta a una bajada en el mes de junio. Leer más en nuestra web: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 2.- Bolsa española BBVA.- (Neutral; Cierre: 6,74€; Pr.Obj.: 9,0€): El Core capital mejora hasta el 10,54% pero el BNA desciende hasta 709 M€ (-53,8%) y defrauda las expectativas del mercado (899 M€ esperado). Cifras principales comparadas con lo esperado por el consenso (Reuters): Margen Bruto (Ingresos Totales): 5.788 M€ (+2,8% vs +6,6% en 4T´15) vs 6.006 M€ esperado, Margen neto: 2.614 M€ (-8,5% vs -0,2% en 4T´15), BAI: 1.338 M€ (-7,2% vs +57,8% en 4T´15) vs 1.597 M€ esperado y BNA: 709 M€ (-53,8% vs +36,4% en 4T´15) vs 899 M€ esperados. OPINIÓN: (i) Los resultados del banco se han visto negativamente afectados por la evolución de los tipos de cambio en países como México y Turquía y la ausencia de resultados extraordinarios positivos, pero también apreciamos síntomas de desaceleración en la actividad del negocio típico. Los ingresos totales crecen +14,9% sin efecto divisa (vs +19,5% en 4T´15) pero el margen neto apenas sube un +4,9% en términos constantes debido al aumento en los costes de explotación (+14,4%; +24,8% excluyendo efecto divisa). La caída en el coste del riesgo (las provisiones descienden -21,1%; -9,6% sin efecto divisa) permite que el BAI (ex – tipo de cambio) aumente (+11,7%). La parte baja de la cuenta de P&G se ha visto penalizada por la ausencia de http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas operaciones corporativas (vs 583 M€ en plusvalías registrados en 1T´15), (ii) En términos de calidad crediticia, la tasa mora mejora levemente hasta el 5,3% (vs 5,4% en 4T´15 vs 5,9% en 3T´15) con una tasa de cobertura estable en el 74% (vs 74% en 4T´15 vs 71% en 3T´15). La ratio de capital (“fully loaded”) mejora hasta el 10,54% (vs 10,33% en 4T´15 vs 9,76% en 9T´15) principalmente por la generación orgánica (+18 pb). Por áreas geográficas, las principales divisiones experimentan caídas en el BNA. México (489 M€;-6,8%), España (234 M€;-23,7%), Turquía (133 M€;+54,6%), EE.UU (49 M€;-62,5%) y América del Sur (182M€;-19,8%). CAIXABANK (Neutral; Cierre: 2,81€; Pr.Obj.: 4,10€): EL BNA desciende hasta 273 M€ (-27,2%) y no cumple con las expectativas, el ROTE cae hasta el 3,7% y el CET-I “fully loaded” se mantiene estable.Principales cifras comparadas con el consenso (Reuters): Margen de Intereses 1.020 M€ (-10,4% vs 3,3% en 4T´15), Margen Bruto 1.922 M€ (-1,6% vs -3,0% en 4T´15); Margen de Explotación 919 M€ (+35,4% vs -18,7% en 4T´15); BNA 273 M€ (-27,2% vs -182 M€ en 4T´15) vs 278 M€ esperado. OPINION: La cuenta de P&G muestra signos de desaceleración a nivel operativo, especialmente en la parte alta de la cuenta de P&G (el margen de intereses desciende -10,4% (-2,4% t/t). La recuperación de los ROF´s (+125%;+146% t/t) permite que el Margen bruto apenas caiga un -1,6% hasta 1.922 M€ en un entorno marcado por la caída en comisiones (-9,4%;-5,0% t/t). La parte baja de la cuenta de P&G viene soportada por la caída en el coste del riesgo (las provisiones descienden -45,2%;-45,7% t/t) aunque nos llama la atención que el banco está registrando pérdidas en la venta de activos (-133,0 M€ vs plusvalías de 280 M€ en 1T´15).En relación a la calidad de los activos cabe destacar que la ratio de mora mejora hasta el 7,6% (vs 7,9% en 4T´15 vs 8,7% en 3T´15) pero la tasa de cobertura desciende ligeramente hasta el 55% (vs 56% en 4T´15 vs 55% en 3T´15). La ratio de capital CET 1 (“fully loaded”) se mantiene estable en el 11,6% (vs 11,6% en 4T´15) y el ROTE desciende hasta el 3,7% (vs 4,3% en 4T´15 vs 5,2% en 3T´15). ACERINOX (Vender; Pº Objetivo 7,9€; Cierre 10,57€; Var. Día -1,8%): Resultados 1T´16 débiles, afectados por la caída en el precio del níquel.- Cifras principales comparadas con el consenso de mercado (Bloomberg): Ventas 953M€ (-17%) vs 929,3M€ e.; Ebitda 41M€ (vs 102,5M€ en 1T´15) y 45M€ estimado; BNA -8,3M€ (vs 31M€ en 1T´15) y -7,5M€ estimado. La deuda financiera neta se sitúa en 693M€ vs 711M€, nivel que registró al cierre de 2015, lo que supone un ratio de endeudamiento en términos de Ebitda de 2,4x. Por áreas geográficas se produce un descenso generalizado de las ventas en todos sus mercados. En el caso de Europa se reducen -18%, EE.UU. -37% y Asia -29%. Finalmente ACX mantiene su propuesta de dividendo de 0,45€/acc., lo que supone una rentabilidad por dividendo de 4,3%. OPINIÓN: son resultados débiles, obtenidos en un contexto de mercado que no le ha favorecido, puesto que se ha visto afectado por la caída en el precio de las materias primas, particularmente el níquel. A ello se une un ajuste de existencias de -9M€. Por otra parte se han elevado las importaciones procedentes de Asia y se ha producido una reducción de los inventarios de los almacenistas. Es necesario destacar además que Acerinox acumula tres trimestres consecutivos de pérdidas (-8M€ en 3T´15, -13M€ en 4T´15, -8M€ en 1T´16). Por todo ello, mantenemos nuestra recomendación en Vender. No obstante de cara a los próximos meses identificamos varios factores positivos como son: (i) Acerinox ha elevado los precios en dos ocasiones en EE.UU. (50% de sus ingresos). Además North American Stainless ha anunciado una subida adicional a partir del 1 de mayo. (ii) Se espera un mayor control de las importaciones procedentes tanto de China como de Taiwán no sólo en el mercado europeo sino que incluso podrían introducirse en el mercado americano en los próximos trimestres, aunque es algo no confirmado todavía. (iii) Comienzan a existir indicios de recuperación de la demanda en todos los mercados y la cartera de pedidos se ha elevado. (iv) Es una compañía muy cíclica por lo que debería repuntar acompañando a la recuperación del ciclo. Por lo tanto, por el momento mantenemos recomendación de Vender, pero en los próximos meses nos replantearnos nuestra recomendación considerando los factores anteriormente expuestos y siempre y cuando exista algún indicio de recuperación en el precio del níquel. ABERTIS (Neutral; P.Obj.: 15,6€; Cierre: 14,57€): Resultados operativos levemente superiores a estimaciones por la mejora de márgenes.- Cifras principales comparadas con el consenso de mercado: Ingresos 1.082 M.€ (+3,5%) vs. 1.104 M.€ estimado; Ebitda 714 M.€ (+5,8%) vs. 703,0 M.€ estimado; http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas BNA 385 (+205,3%) vs. 138,0 M.€ estimado. El aumento de los ingresos y el Ebitda se debe a 3 factores: (i) Buen comportamiento del tráfico en sus principales mercados, favorecido en la comparativa con respecto a 1T15 por el calendario de Semana Santa, con incrementos en la IMD de +11,4% en España y +3,7% en Francia. (ii) Aumentos en el perímetro de consolidación por la adquisición del 50% de Autopista Central en Chile y Túneles de Barcelona (que han aportado 42 M.€ y 12 M.€ adicionales de Ebitda respectivamente en 1T16). (iii) Ampliación de margen desde 64,6% hasta 66,0% por la reducción de -2,6% en gastos de personal en base comparable. Por el contrario, los resultados se ven negativamente afectados por la depreciación del real brasileño, el peso chileno y el peso argentino, con un impacto de -38 M.€ en Ebitda. El fuerte crecimiento del beneficio neto se explica por la revalorización del valor en libros del 50% de Autopista Central en Chile que ya poseía Abertis tras la adquisición del otro 50% del activo. En términos comparables, los crecimientos comparables de Ebitda y BNA serían +8,0% y +9,0% respectivamente. La deuda neta se sitúa en 13.680 M.€ (+9,0% con respecto a Dic15) debido a la consolidación de 400 M.€ de deuda de Autopista Central. OPINIÓN: Valoramos positivamente la tendencia alcista del tráfico en los principales mercados, que se pone de manifiesto en los crecimientos de IMD hasta el 15 de abril (+6,8% en España y +3,1% en Francia), lo que permite aislar el efecto estacional del tráfico en Semana Santa y compensar el descenso del tráfico en Brasil (-3,0%). Por otra parte, los activos recientemente adquiridos es positiva y las medidas de eficiencia implementadas por la compañía han ofrecido como resultado una mejora del margen Ebitda, que repercute de forma positiva en el flujo de caja operativo. Esperamos un efecto levemente positivo en la sesión de hoy y mantenemos a Abertis en nuestra cartera de Compañías de Dividendo debido a que el dividend yield actual de la compañía se sitúa en 5% y estos resultados contribuyen a la sostenibilidad de dicha retribución al accionista. EBRO (Cierre: 18,89€; Var. Día +0,85%:): Resultados de 1T’16.- Resultados sin grandes sorpresas. Ventas 613M€ (+2,7% vs +16,1% en 2015); Ebitda 82,8M€ (+18,8% vs +9,6% en 2015); BNA 43,3M€ (+43% vs -0,8% en 2015); ROCE 16,3% (vs 15,7% en 1T’15). Deuda Neta 413,9M€ (-7,3%)y DN/Ebitda 1,4x. Los resultados no son 100% homogéneos ya que los del 1T’16 incorporan Roland Monterrat y RiceSelect que contribuyen en ventas con 13,7M€ y 7,7M$ respectivamente. A nivel de Ebitda, la contribución respectiva de cada filial es de 0,7M€ y 1,4M$. OPINIÓN: Resultados sin grandes sorpresas que apenas impactarán en la cotización. PARQUES REUNIDOS: Mañana saldrá a cotizar a 15,50€ lo que supone valorar la compañía (equity value) en 1.251,5M€. Este precio se sitúa en la parte más baja de la banda orientativa de precios de colocación: 15,5€/acc y 20,5€/acc. Ticker del valor: PQR. La colocación está destinada sólo a inversor Institucional. Motivo de la salida a bolsa: i) dar salida parcial a la sociedad capital riesgo (72,3% del capital) y ii) reducir endeudamiento (DN/Ebitda’15: 5,6x). Estructura de la colocación: 38,6M acss (47,8% del capital post-money) y valor de 598,3M€. De las cuales, OPS 33,8Maccs (87,6% de la colocación); OPV: 4,85M acs (12,4% de la colocación). La colocación se podría incrementar en 5,8Maccs adicionales (green shoe). Comisiones, honorarios y costes de la colocación: 23M€ (3,8% de la colocación). Estructura accionarial pre OPV/OPS: PQR es 100% propiedad de Centaur Luxo (3,98% Arle Controlled Entities; 68,36% Monkwood Luxco; 5,99% Equipo Directivo y 21,66% otros inversores). Arle controla Monkwood Luxco, siendo Arle una sociedad de capital riesgo. Principales Magnitudes (cierra ejercicio a sept.). 2014: Ventas 543,2M€ (+0,4%); Ebitda 165,1M€ (+11,2%); Margen Ebitda +30,4%; BNA 4,9M€ (vs -68,1%). 2015: Ventas 605,5M€ (+11,4%); Ebitda 194,7M€ (+17,9%); Margen Ebitda +32,1%; BNA 19,8M€ (+304,0%). Deuda Neta sept.’15: 1.006M€. Apalancamiento (DFN/Ebitda): Sep.’14: 5,62x; Sept’15: 5,08x En diciembre se sitúa en 5,6x. Con la OPS, el proforma a diciembre se reduciría a 2,73x. Dividendos: la compañía no ha pagado dividendos en los últimos 3 ejercicios por incumplimiento del covenants (DN/Ebitda<3,0x). A futuro, la política de dividendos es de un pay-out entre el 20% y el 30%. Está previsto que el primero se haga efectivo en 2017, tras el cierre del ejercicio en septiembre 2016. OPINIÓN: El precio de salida es el más bajo de la banda hecho que puede ser un reflejo de la baja demanda de podría haber generado la colocación. Desde un punto de vista de multiplicadores y, tomando como referencia el precio de salida (15,50€/acc), suponen salir a cotizar a unos múltiplos de EV/Ebitda de 9,1x; PER de 27,5x, DN/FP 2,7x y sin pagar dividendos. Estos múltiplos contrastan con los del sector: EV/Ebitda de 10,0x; PER 16x, DN/FP de 2,69x y rent. por http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas dividendo de 1,45%. Pensamos que la valoración, a pesar de ser la más baja de la banda, es muy ajustada y deja poco recorrido al alza al valor. GAMESA (Comprar; Pº Objetivo 18,8€; Cierre 16,9€, Var. +0,15%): Alcanza un nuevo contrato en Brasil por 136MW.- Instalará un total de 65 aerogeneradores del modelo G114-2.1 MW en el Estado de Bahía. Se encargará del transporte, instalación y puesta en marcha de 65 aerogeneradores que estarán operativos desde finales de 2017. OPINIÓN.- el hecho de que haya alcanzado un nuevo contrato es una buena noticia, y debería ser acogido positivamente a lo largo de la sesión, aunque el contrato tiene una dimensión reducida (el año pasado las entradas de pedidos alcanzaron los 3.883MW, por lo que el contrato supondría 3,5%). Sin embargo, consideramos que el hecho de que aumente su presencia en Brasil supone un riesgo elevado porque el país atraviesa por serias dificultades económicas. Como referencia, Gamesa en el último año ha aumentado su cuota de mercado en Brasil hasta el 29% en 2015 desde el 10% en 2014. BME (Comprar; Cierre: 29,85€; +0,3%): Los resultados del 1T´15 ponen de manifiesto el complicado entorno de mercado pero baten las expectativas del mercado. Cifras principales comparadas con el consenso (Reuters): Ingresos: 82,1 M€ (-11,7%) vs 80,9 M€ esperado; Ebitda 55,3M€ (-16,5%) vs 60 M€ esperado; BNA 42,8 M€ (-8,9%) vs 40,1M€ esperado. OPINIÓN: La cuenta de P&G pone de manifiesto la volatilidad de los mercados en el 1T´15, especialmente en renta variable (principal fuente de ingresos de BME) cuyos ingresos descienden un -17,8% hasta 35,8 M€ y el deterioro en los márgenes del negocio típico ya que el margen EBITDA desciende hasta el 67,3% (vs 714,1% en 1T´15). 3.- Bolsa europea SECTOR AUTOMÓVIL EUROPEO.- Nuevas dudas sobre el control de emisiones en motores diésel.- Las autoridades europeas estudian abrir una nueva investigación sobre DAIMLER (62,7€; -0,25%), VOLKSWAGEN (129,4€; +3,5%) y OPEL (General Motors 32,16$; -0,1%) después de que las autoridades británicas y alemanas acusaran a estas compañías de utilizar técnicas para manipular el sistema de control de emisiones. En concreto, estos fabricantes habrían instalado un sensor para desactivar el lector de emisiones a ciertas temperaturas con el pretexto de proteger el motor, cuando 3.- Bolsa europea en realidad pretenderían ocultar el nivel real de emisiones de gases. OPINIÓN: Las dudas en torno a posibles manipulaciones castigarán no sólo a estas tres compañías sino al sector en general. De nuevo, las dudas en torno a Volkswagen serán mayores puesto que el número de vehículos afectados por esta nueva práctica podría ascender a unos 292.000 (194.000 de la marca Volkswagen, 66.000 de Audi y 32.000 de Porsche). Sin embargo, a poca distancia le sigue Daimler con 247.000 vehículos de su marca Mercedes y, finalmente, Opel con 90.000 vehículos. La postura de las autoridades es cada vez más dura con estas posibles prácticas y se multiplican las investigaciones. Tras el caso Volkswagen, Mitsubishi admitió estar también cometiendo irregularidades, las autoridades francesas anunciaron una investigación del grupo PSA Peugeot, Daimler afirmó que abría una investigación interna a petición de las autoridades estadounidenses y ahora la UE se plantea nuevas medidas a petición de las autoridades de Reino Unido y Alemania. Desde luego el timing no es el mejor para el sector porque, además de estas actuaciones, el siguiente paso será el aumento de las exigencias regulatorias que se traducirá en mayores costes e inversiones con el fin de cumplir los nuevos estándares. MUNICH RE (Vender; Cierre: 174,0€; Var. Día: -3,8%): Lanzaba ayer un profit warning.- La compañía advertía ayer que sus resultados del 1T16 serán considerablemente inferiores a los del 1T15 e incluso a sus propias expectativas. La volatilidad en mercados ha pesado sobre la aseguradora, que ahora anticipa importantes writedowns en sus inversiones de renta variable. OPINIÓN: Impacto negativo ayer en el valor y en el sector asegurador europeo en general. Con estos datos, no sólo esperamos que la compañía presente unas cifras débiles para el 1T sino que nos parece realmente complicado que cumpla con sus ambiciosos objetivos fijados para el conjunto del ejercicio. Recordemos que Munich Re había anticipado que el beneficio se situaría en el rango de los 2.300M€/2.800M€. ELÉCTRICAS ALEMANAS.- Después de seis meses y varios retrasos, la comisión alemana que está vigilando el proceso de desmantelamiento de las centrales nucleares anunció ayer su decisión al respecto: las compañías eléctricas tendrán que aportar 23.300M€ a un fondo estatal que cubrirá el http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas coste de los residuos nucleares. La cifra de 23.300M€ es la suma de 4.700M€ del coste de procesar y trasladar los residuos, más 12.400M€ del coste de construcción y operación de los almacenamientos más una prima de riesgo de +35%. Con estos fondos, las eléctricas quedan eximidas de posibles nuevos costes en un futuro, que correrán a cargo del Estado. Las cantidades se irían aportando en efectivo y de forma gradual hasta 2022. Por otro lado, las eléctricas se harán cargo del desmantelamiento de los reactores para lo que cuentan con 20.000M€ en provisiones en sus balances. Las recomendaciones de la comisión deberían plasmarse en una ley a comienzos de 2017. OPINIÓN: La noticia es positiva en tanto y cuanto despeja la incertidumbre que había en torno a este tema. Así, las cotizaciones de E.On y RWE rebotaron ayer +4% y +7%, respectivamente. Sin embargo, el importe marcado es algo más elevado de lo que buscaban las compañías (actualmente cuentan con provisiones por 38.000M€ frente a los 43.300M€ resultantes de la propuesta de la comisión) por lo que éstas emitirán informes en contra. No obstante, la comisión ha tenido en cuenta su delicada situación y ha elaborado un esquema en el que el Estado es co-responsable, además de fijar una prima de riesgo inferior a lo que demandaban los grupos ecologistas (35% vs 50%) por lo que no creemos que vaya a haber modificaciones sustanciales a esta propuesta. DEUTSCHE BANK (Neutral; Cierre 16,7€; Var. +1,8%): El BNA desciende un -58,0% en el 1T´16 hasta 236 M€ pero bate ampliamente las expectativas del mercado. Principales cifras: Ingresos Totales: 8.100 M€ (-22,0%), BAI: 600 M€ (-61,0%) y BNA: 236 M€ (-58,0%) vs -250 M€ esperado. OPINIÓN: La cuenta de P&G refleja la dificultad del entorno en los mercados de capitales pero el control de costes (17,0%;-20,0% t/t) y la fuerte caída en las provisiones relacionadas con litigios (-88,0%) permiten que la parte baja de la cuenta de resultados registre un BNA de 236 M€ batiendo ampliamente las expectativas del mercado (pérdidas de -250 M€). Esperamos por tanto una reacción positiva a los resultados del banco. ROLLS ROYCE (Cierre: 20,3GBp; Var. Día: -0,02%).- La compañía podría implementar una fuerte reducción de costes.- la información todavía no ha sido confirmada por Rolls Royce. Según información aparecida en prensa la compañía podría implementar un ahorro de costes que permitiría elevar sus beneficios en 1.000MGBP en los próximos años. OPINIÓN.- Esta noticia, de confirmarse, sería positiva para el valor. Por un lado le permitiría aumentar márgenes y acercarse así a los que obtiene su principal rival, General Electric (12% vs 18%). En segundo lugar ayudaría a recuperar parte de la confianza perdida por parte de los inversores, puesto que en los últimos dos años ha realizado cinco profit warnings. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Telecos +1,89%, Energía +1,66; Utilities +1,41%. Los peores: Tecnología -0,84%; Salud –0,12%; Consumo Discrecional -0,10% AYER publicaron (compañías más relevantes, BPA 1T´16 frente a consenso de mercado): Boeing (1,74$ vs. 1,841$), Boston Scientific (0,28$ vs. 0,241$), General Dynamics (2,3$ vs. 2,161$); Goodyear (0,72$ vs. 0,714$); United Technologies (1,47$ vs. 1,398$); Comcast (0,84$ vs. 0,793$); Rockwell Automation (1,37$ vs. 1,332$); Mondelez International (0,48$ vs. 0,396$); Franklin Resources (0,61$ vs. 0,634$); Marriott International (0,87 vs. 0,839$); PayPal (0,30$ vs. 0,354$); Universal Health (1,98$ vs. 1,869$); Vertex Pharmaceuticals (0,09$ vs. 0,286$); First Solar (1,66$ vs. 0,868$) y Facebook (0,77$ vs. 0,625$). HOY publican (hora; BPA estimado): Air Products & Chemicals (antes de la apertura; 1,805$); BristolMyers (antes de la apertura; 0,653$); Coca-Cola (antes de la apertura; 0,399$); Dow Chemical (antes de la apertura; 0,819$); ConocoPhillips (antes de la apertura; -1,046$); Celgene (antes de la apertura; 1,275$); Alexion (antes de la apertura; 1,135$); Time Warner (antes de la apertura; 1,744$); MasterCard (antes de la apertura; 0,850$); AbbVie (antes de la apertura; 1,133$); Baxalta (antes de la apertura; 0,454$); Ford (13:00h; 0,466$); Invesco (13:00h; 0,542$); UPS (13:45h; 1,219$); Harman International (14:00h; 1,415$); Viacom (14:00h; 0,749$); Colgate-Palmolive (15:30h; 0,629$); http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas Eastman Chemical (22:30h; 1,531$); Western Digital (después del cierre; 1,277$); Amgen (después del cierre; 2,616$); Gilead (después del cierre; 3,148$); Amazon (después del cierre; 0,568$); Quanta (después del cierre; 0,264$) S&P 500, SALDO DE RESULTADOS 1T´16 PUBLICADOS: Con 228 compañías publicadas, el BPA medio ajustado recoge una caída de -7,87% vs -9,2% estimado al inicio de la temporada (-8,5% excluyendo financieras) y compara con el retroceso de -1,8% (vs -6,7% estimado) en el 4T15 y con el -2,3% en el 3T (aunque se esperaba -6,9%). Hasta el momento, el 76,8% ha batido estimaciones, el 7,5% ha estado en línea con las estimaciones y el 15,8% ha decepcionado. Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacan: (i) BOSTON SCIENTIFIC (21,89$; +11,2%) por unos brillantes resultados del 1T´16 y mejora de guidance 2016. (ii) FREEPORTMCM (12,65$; +10,2%) al anunciar nuevos recortes de CAPEX para aumentar la generación de cash folws y compensar la caída del precios de las commodities. Así en el 1T´16 recortó en -47% a/a las inversiones (hasta 892M$) y se ha fijado un objetivo de 3.300M$ en 2016 y 2.200M$ en 2017. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer se encuentran: (i) TWITTER (14,86%; -16,3%) penalizada al recortar guidance para el 2T´16 aproximándose a las estimaciones de consenso: prevé un incremento de 5 millones de nuevos usuarios activos al mes y un total 310 millones. (ii) GOODYEAR (30,34$; -7,4%) por unos resultados que a pesar de batir en BPA (0,72$ vs. 0,714$ estimado) decepcionaron en ingresos (3.691M$ vs. 3.922M$ estimado). Las ventas se han visto penalizadas por los tipos de cambio y por el mercado de Venezuela en que la compañía ha incurrido en pérdidas. (iii) APPLE (97,82 -6,3%) castigado tras haber presentado unos resultados - el martes al con el mercado cerrado - que defraudaron en todas las líneas: ventas, márgenes, beneficio por acción y unidades vendidas. De esta forma, se han puesto en valor todas las dudas y temores acerca de la compañía (mono producto, madurez de los mismo y carencia de “pipeline”). Adjuntamos link a la NOTA completa. FACEBOOK (108,89$; +0,12%): Muy bueno resultados del 1T.- Principales cifras comparadas con el consenso de Bloomberg: Ingresos 5.382M$ (+51,9%) vs. 5.266M$ estimado, Ebitda 2.561M$ (+84%) BNA 1.505M$ (+196%) y BPA 0,770$ (+83%) vs. 0,626$ estimado. Los ingresos por publicidad en videos a través de la app. de Facebook se han disparado aumentando la confianza de los inversores que habían sido más escépticos sobre el negocio de las redes sociales. Además, Zuckerberg ha propuesto emitir una nueva clase de acciones, pendiente de aprobación del resto de accionistas, con el objetivo de mantener el control por parte de los actuales y asegurar que tengan suficiente margen de maniobra para futuras inversiones tecnológicas o incluso para iniciativas vinculadas con la cura de enfermedades raras. Tanto los resultados como esta iniciativa tuvieron buena acogida subiendo +10% en el mercado after- hours. BOSTON SCIENTIFIC (21,89$; +11,2%): Magníficos de resultados y revisión al alza de guidance 2016. Cifras principales comparadas con el consenso de Bloomberg: Ventas 1.964M$ (+11%) vs. 1.915M$ estimado y BPA 0,28$ (+33%) vs. 0,241$. De cara al conjunto del año, El fabricante de marcapasos y dispositivos cardiovasculares espera una Ventas de 8.075M$/8.225M$ vs. 7.900M$/8.100M$ anteriormente previsto y 8.020M$ estimado por el consenso. Mejora en 3 céntimos el BPA´16 hasta el rango 1,06$/1,10$. Para el 2T´16 estiman unas Ventas en el rango 2.010M$/2.060M$ vs. 2.010M$ estimado por el consenso y BPA 0,25/0,27$ vs. 0,26$ estimado por el consenso de analista. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis 27 abr. 2016 Comunicado de la Fed (FOMC) COMUNICADO DE PRENSA DEL FOMC: 27 de abril de 2016. 1.- Esquema del mensaje y diferencias (marcadas en color rojo) con el anterior.Anterior: Mensaje del 27 de marzo de 2016 Actual: Mensaje del 27 de abril de 2016 Information received since the Federal Open Market Committee met in January suggests that economic activity has been expanding at a moderate pace despite the global economic and financial developments of recent months. Household spending has been increasing at a moderate rate, and the housing sector has improved further; however, business fixed investment and net exports have been soft. A range of recent indicators, including strong job gains, points to additional strengthening of the labor market. Inflation picked up in recent months; however, it continued to run below the Committee's 2 percent longer-run objective, partly reflecting declines in energy prices and in prices of non-energy imports. Market-based measures of inflation compensation remain low; survey-based measures of longer-term inflation expectations are little changed, on balance, in recent months. Information received since the Federal Open Market Committee met in March indicates that labor market conditions have improved further even as growth in economic activity appears to have slowed. (Omiten la situación financiera global) Growth in household spending has moderated, although households' real income has risen at a solid rate and consumer sentiment remains high. Since the beginning of the year, the housing sector has improved further but business fixed investment and net exports have been soft. A range of recent indicators, including strong job gains, points to additional strengthening of the labor market. Inflation has continued to run below the Committee's 2 percent longer-run objective, partly reflecting earlier declines in energy prices and falling prices of non-energy imports. Market-based measures of inflation compensation remain low; survey-based measures of longer-term inflation expectations are little changed, on balance, in recent months. Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee currently expects that, with gradual adjustments in the stance of monetary policy, economic activity will expand at a moderate pace and labor market indicators will continue to strengthen. However, global economic and financial developments continue to pose risks. Inflation is expected to remain low in the near term, in part because of earlier declines in energy prices, but to rise to 2 percent over the medium term as the transitory effects of declines in energy and import prices dissipate and the labor market strengthens further. The Committee continues to monitor inflation developments closely. Against this backdrop, the Committee decided to maintain the target range for the federal funds rate at 1/4 to 1/2 percent. The stance of monetary policy remains accommodative, thereby supporting further improvement in labor market conditions and a return to 2 percent inflation. In determining the timing and size of future adjustments to the target range for the federal funds rate, the Committee will assess realized and expected economic conditions relative to its objectives of maximum employment and 2 percent inflation. This assessment will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial and international developments. In light of the current shortfall of inflation from 2 percent, the Committee will carefully monitor actual and expected progress Consistent with its statutory mandate, the Committee seeks to foster maximum employment and price stability. The Committee currently expects that, with gradual adjustments in the stance of monetary policy, economic activity will expand at a moderate pace and labor market indicators will continue to strengthen. (Ya no hablan de los riesgos a nivel global). Inflation is expected to remain low in the near term, in part because of earlier declines in energy prices, but to rise to 2 percent over the medium term as the transitory effects of declines in energy and import prices dissipate and the labor market strengthens further. The Committee continues to closely monitor inflation indicators and global economic and financial developments. Against this backdrop, the Committee decided to maintain the target range for the federal funds rate at 1/4 to 1/2 percent. The stance of monetary policy remains accommodative, thereby supporting further improvement in labor market conditions and a return to 2 percent inflation. In determining the timing and size of future adjustments to the target range for the federal funds rate, the Committee will assess realized and expected economic conditions relative to its objectives of maximum employment and 2 percent inflation. This assessment will take into account a wide range of information, including measures of labor market conditions, indicators of inflation pressures and inflation expectations, and readings on financial and international http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) http://www.bankinter.com/ Rafael Alonso Esther Gutiérrez Ramón Forcada Jesús Amador Pilar Aranda Eva del Barrio Ana de Castro Ramón Carrasco Ana Achau (Asesoramiento) Belén San José Todos los informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón. Avda. Bruselas, 12 28108 Alcobendas Madrid Análisis 27 abr. 2016 Comunicado de la Fed (FOMC) toward its inflation goal. The Committee expects that economic conditions will evolve in a manner that will warrant only gradual increases in the federal funds rate; the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run. However, the actual path of the federal funds rate will depend on the economic outlook as informed by incoming data. The Committee is maintaining its existing policy of reinvesting principal payments from its holdings of agency debt and agency mortgage-backed securities in agency mortgage-backed securities and of rolling over maturing Treasury securities at auction, and it anticipates doing so until normalization of the level of the federal funds rate is well under way. This policy, by keeping the Committee's holdings of longer-term securities at sizable levels, should help maintain accommodative financial conditions. Voting for the FOMC monetary policy action were: Janet L. Yellen, Chair; William C. Dudley, Vice Chairman; Lael Brainard; James Bullard; Stanley Fischer; Loretta J. Mester; Jerome H. Powell; Eric Rosengren; and Daniel K. Tarullo. Voting against the action was Esther L. George, who preferred at this meeting to raise the target range for the federal funds rate to 1/2 to 3/4 percent. http://www.federalreserve.gov/newsevents/press/monet ary/20160316a.htm developments. In light of the current shortfall of inflation from 2 percent, the Committee will carefully monitor actual and expected progress toward its inflation goal. The Committee expects that economic conditions will evolve in a manner that will warrant only gradual increases in the federal funds rate; the federal funds rate is likely to remain, for some time, below levels that are expected to prevail in the longer run. However, the actual path of the federal funds rate will depend on the economic outlook as informed by incoming data. The Committee is maintaining its existing policy of reinvesting principal payments from its holdings of agency debt and agency mortgage-backed securities in agency mortgage-backed securities and of rolling over maturing Treasury securities at auction, and it anticipates doing so until normalization of the level of the federal funds rate is well under way. This policy, by keeping the Committee's holdings of longer-term securities at sizable levels, should help maintain accommodative financial conditions. Voting for the FOMC monetary policy action were: Janet L. Yellen, Chair; William C. Dudley, Vice Chairman; Lael Brainard; James Bullard; Stanley Fischer; Loretta J. Mester; Jerome H. Powell; Eric Rosengren; and Daniel K. Tarullo. Voting against the action was Esther L. George, who preferred at this meeting to raise the target range for the federal funds rate to 1/2 to 3/4 percent. http://www.federalreserve.gov/newsevents/press/monetary/2 0160427a.htm 2.- Decisión de política monetaria.- Mantiene su tipo de referencia (Fed Funds) sin cambios dentro del rango 0,25%/0,50%, tal y como se esperaba. Además, seguirá reinvirtiendo los activos que vayan venciendo dentro de los distintos QEs llevados a cabo. - Al igual que en la reunión del pasado 16 de marzo, no ha habido unanimidad dado que Esther L. George (fed de Kansas) hubiera preferido subir +25 p.b. hasta 0,50%/0,75%. - En esencia, la política monetaria continuará siendo acomodaticia, la Fed continúa pensando que los tipos de interés continuarán bajos durante mucho tiempo. Sigue diciendo que el ritmo de subidas de tipos dependerá de la evolución de la economía y de los datos. 3.- Visión sobre la economía. - Al comparar el mensaje de hoy con el del pasado 16 de marzo vemos tres diferencias principales: a. La Fed ya no hace mención al contexto global cuando antes esto era un motivo de preocupación y de freno para la economía norteamericana. b. La Fed destaca la buena marcha del empleo, con un mercado laboral que continúa mejorando c. Al mismo tiempo, la Fed señala que la actividad económica se ha ralentizado, que el consumo privado se ha moderado cuando antes señalaba que crecía. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) http://www.bankinter.com/ Rafael Alonso Esther Gutiérrez Ramón Forcada Jesús Amador Pilar Aranda Eva del Barrio Ana de Castro Ramón Carrasco Ana Achau (Asesoramiento) Belén San José Todos los informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón. Avda. Bruselas, 12 28108 Alcobendas Madrid Análisis 27 abr. 2016 Comunicado de la Fed (FOMC) - Estos tres aspectos son contradictorios ya que los dos primeros implicarían una visión más “hawkish” por parte de la Fed mientras que el último punto sería “dovish”. Por tanto, el saldo es algo menos acomodaticio que en la reunión anterior. - En relación a la inflación, su diagnóstico no cambia. La Fed sigue esperando que la inflación se va a mantener baja durante los próximos meses si bien confía que alcance el nivel del 2,0% en el medio plazo cuando los efectos transitorios (energía, precios de importación) se vayan diluyendo. 4.- Opinión e impacto sobre el mercado. Ya se sabía que la Fed no iba a volver a subir los tipos en esta reunión por lo que la decisión de hoy no ha sido una sorpresa. Por tanto, el interés estaba en el mensaje. Éste ha sonado algo menos “dovish” dado que la Fed parece menos preocupada por los acontecimientos a nivel global. La reciente recuperación de los mercados financieros, el repunte de los emergentes y la aparente tranquilidad en China explicarían este cambio de sesgo. En definitiva, la Fed se sigue dejando la puerta abierta a una nueva subida de tipos en junio. Recordemos que en la última reunión, cuando se presentó la actualización del cuadro macro (PIB’16e 2,2%, Inflación 1,2%), el diagrama de puntos publicado enfrío significativamente las perspectivas de subidas de tipos para pasar de cuatro a dos aproximadamente. En este escenario, no podemos descartar una futura subida de tipos en junio pero nos costaría mucho verlo ya que la recuperación global todavía es frágil y la Reserva Federal “mirará de reojo” el impacto de sus decisiones en el resto de países. Además, la propia Fed constata la ralentización de su economía. El empleo evoluciona muy bien pero si el consumo privado se está frenando y los salarios no suben la dinámica del empleo en sí misma no sería suficiente para justificar nuevas subidas. Por otro lado, el tema de las elecciones norteamericanas en noviembre podría alterar también el curso de los tipos de interés. Niveles antes de la publicación del Comunicado: EURUSD 1,134; S&P500 2.088,9 (-0,18%), T-Note 1,89%. Niveles tras la publicación del Comunicado: EURUSD 1,132$ ; S&P500 2.092,4(+0,03%), TNote 1,88%. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) http://www.bankinter.com/ Rafael Alonso Esther Gutiérrez Ramón Forcada Jesús Amador Pilar Aranda Eva del Barrio Ana de Castro Ramón Carrasco Ana Achau (Asesoramiento) Belén San José Todos los informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho del su ratón. Avda. Bruselas, 12 28108 Alcobendas Madrid 27 de abril de 2016 mayo 2015 Análisis Nota Especial: Actualización de Valoración Apple: sus motores de crecimiento pierden fuerza. Cambiamos nuestra recomendación a VENDER (desde COMPRAR) fijando el precio objetivo en 104$/acc. (vs 111$/acc. anterior), potencial -0,8%. Resumen y opinión.- Los resultados del 2T’16 han defraudado en todas las líneas: ventas, márgenes, beneficio por acción y unidades vendidas. De esta forma, se han puesto en valor todas las dudas y temores acerca de la compañía (mono producto, madurez de los mismo y carencia de “pipeline”). Las perspectivas para el 3T’16 son, incluso más negativas a nivel de ventas y márgenes, que lo visto en 2T’16. Apple ha dejado de ser una compañía de crecimiento. Desde que entramos en el valor (5/02/2016) el valor ha subido +11%. Inversión con perspectiva El pasado 5 de febrero revisamos al alza la recomendación a Comprar (desde Vender) fijando el precio objetivo en 111$/acc, con un potencial de revalorización del 16%. Desde esa fecha el valor ha subido +11% hasta 104,35$/acc. Sin embargo, con la publicación de resultados ayer se ha producido un cambio significativo. Los principales riesgos del valor están aflorando. Los mayores riesgos del valor eran conocidos y en el 2T’16 han aflorando: i) ii) iii) iv) v) compañía monoproducto, muy dependiente del iPhone (65% de las ventas); caída de las ventas de iPhone (unidades -16% y en ingresos -18%) últimos lanzamiento sin novedades rompedoras. Modelo iPhone 5S, pocas características técnicas nuevas, salvo que es más pequeño (pantalla de 4 pulgadas) y más barato (399$ vs 649$ del iPhone 6). mal comportamiento de las alternativas de venta, en particular Apple TV y Apple Watch. Aunque crecen al +30%, estas apenas representan el 4% del total del grupo. mayor competencia de los rivales, en particular Samsung, con una mayor gama de productos (Galaxy S7, S7 Hedge, etc.). Tesis de Inversión Consideramos a Apple ha dejado de ser una compañía de crecimiento que, ante la carencia de un nuevo producto o gama de nuevos productos con impacto de mercado, lo previsible es que continúe la presión en ventas y márgenes. En el medio plazo, el posible catalizador podría ser el lanzamiento del nuevo iPhone7, previsto para septiembre/octubre 2016. Sin embargo, es pronto para estimar su impacto en ventas. Ante esta baja visibilidad bajamos la recomendación a Vender. ¿Dónde estamos ahora? Ha publicado (27/04/2016) unos resultados flojos. Caída en ventas y erosión en márgenes. Resultados frente a consenso Bloomberg: Ventas 50.557M$ (-12,8%) vs 52.000M$ esperado; Margen bruto: 39,4% (vs 40,8% en 2T’15) y 39,5% esperado; BNA 10.516M$ (-22,5%), BPA 1,90$/acc (-18,5%) vs 2,00$ esperado. Bankinter Análisis (sujetos al RIC): Ramón Forcada Pilar Aranda Eva del Barrio Ana de Castro Todos los informes disponibles en: Analista principal de este informe: Ramón Carrasco Rafael Alonso Jesús Amador Esther G. de la Torre Belén San José Ana Achau (Asesoramiento) http://broker.bankinter.com/ Avda de Bruselas, 12 http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP28108 Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Alcobendas ( Madrid) 27 de abril de 2016 mayo 2015 Análisis Nota Especial: Actualización de Valoración Esta tendencia negativa continuará en 3T2016: Ingresos entre 41.000M$ y 43.000M$ (vs 47.400M$ esperado); Margen bruto entre 37,5% y 38% Los motores de crecimiento…pierden fuerza. Continúa la desaceleración de todos sus mercados, en particular los que más peso tiene desde el punto de vista de las ventas: EE.UU. (37,8% de las ventas) -10,4% y China (24,7% de las ventas) 25,8%. Cuadro 1: Desglose Geográfico de Ventas (M$) 3T2015 Ventas por área geográfica EE.UU. Europa China Japón Resto Asia Otros TOTAL 4T2015 Ingresos % total Var. % Ingresos % total Var. % 20.209 10.342 13.230 2.872 2.952 40,7% 15,0% 10,2% 19,4% 20,5% 2,2% 26,7% 112,4% 21.773 10.577 12.518 3.929 2.704 42,3% 20,8% 24,3% 99,0% 49.605 5,8% 9,3% 6,0% 26,0% 100,0% 32,5% 51.501 7,6% 9,3% 5,3% 26,6% 100,0% 22,3% 1T2016 Ingresos % total 2T2016 Var. % Ingresos % total Var. % 19.096 11.535 12.486 4.281 3.159 37,8% -10,4% 29.325 17.932 18.373 4.794 5.448 38,7% -4,1% 23,6% 4,2% 24,2% 13,8% 6,3% -12,0% 7,2% 4,2% 75.872 100,0% 1,7% 50.557 22,8% -5,5% 24,7% -25,8% 8,5% 23,8% 6,2% -25,0% 100,0% -12,8% Fuente: Apple y Analisis Bankinter El Gráfico 1 muestra la evolución de las ventas, en unidades. Claramente se aprecia que el lanzamiento de los últimos productos (iPhone 6S), apenas ha tenido el impacto esperado. A su vez, las ventas de iPad están a la baja tocando el nivel más bajo desde 1T2012. Gráfico 1: Ventas en M uds por producto Gráfico 2: Ventas por áreas geográficas 32.000 80.000 70.000 +0,4% +45,9% 27.000 60.000 22.000 +6,7% 50.000 +29,0% 17.000 40.000 30.000 12.000 20.000 7.000 10.000 2.000 0 -3.000 iPhone iPad Mac EE.UU. Europa China Japón Resto Asia Otros Fuente: Apple y Análisis Bankinter Fuente: Apple y Análisis Bankinter Tesis de inversión: valoración suelo Dividendos La compañía seguirá con su política de dividendos. Las previsiones del consenso de analistas son: DPA’15 de 2,08$/acc. DPA’16e de 2,28$/acc. (+10%), yield 2,18% y DPA’17e. 2,29$/acc. (+0,43%), yield 2,17%. Esta rentabilidad por dividendo no es muy atractiva si la ponemos en referencia con la rentabilidad del T-Bond americano: 1,89%. Bankinter Análisis (sujetos al RIC): Ramón Forcada Pilar Aranda Eva del Barrio Ana de Castro Todos los informes disponibles en: Analista principal de este informe: Ramón Carrasco Rafael Alonso Jesús Amador Esther G. de la Torre Belén San José Ana Achau (Asesoramiento) http://broker.bankinter.com/ Avda de Bruselas, 12 http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP28108 Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Alcobendas ( Madrid) 27 de abril de 2016 mayo 2015 Análisis Nota Especial: Actualización de Valoración Valoración A los niveles actuales, Apple cotiza a un: PER’16e ajustado por caja neta de 8,73x. La caja neta publicada en los resultados del 2T’16 registrada en la SEC, representa el 27,8% de la capitalización bursátil. EV/Ebitda’16 de 5,76x. Para el BNA’16 estimado, tomamos como referencia el consenso Bloomberg de analistas. Cuadro 2: Múltiplos actuales de cotización con Ebitda y BNA 2016 consenso de mercado CAPITALIZACIÓN BURSATIL 578.579 M$ IFT Inver. Financieras a L/P 33.769 M$ 177.645 M$ Efectivo BNA'16 EQUITY VALUE 47.826 M$ 578.579 M$ PER'16 sin ajuste de caja 12,10 x BNA'16 EQUITY VALUE ex liquidez 47.826 M$ 417.525 M$ 21.514 M$ Total Liquidez 232.928 M$ (Peso de la caja bruta sobre Cap. Bursatil) 40,3% EQUITY VALUE ex liquidez 345.651 M$ PER'16 con ajuste de caja 8,73 x DEUDA BRUTA Deuda C/P Deuda L/P Deuda Total Bruta 2.500 M$ 69.374 M$ 71.874 M$ 161.054 M$ CAJA NETA CAPITALIZACIÓN BURSATIL 578.579 M$ ENTERPRISE VALUE CAJA NETA 161.054 M$ EBITDA'16e. (Peso de la caja neta sobre Cap. Bursatil) 72.446 M$ 27,8% EV/EBITDA'16 ENTERPRISE VALUE 417.525 M$ 5,76 x 417.525 M$ Datos a 27 abril de 2016 Fuente: SEC y Bankinter Los datos de IFT, Inversiones Financieras L/P y el Efectivo proceden del balance del 2T’16 registrado en la SEC el pasado 26 de abril. Valoramos la compañía en 573.912M$ ó 103,51$/acc (vs 111$/acc anterior) con un potencial de revalorización del -0,8% tomando como referencia el cierre (104,35$/acc) del 26 de abril de 2016. De esta forma, cambiamos nuestra recomendación sobre el valor a Vender desde Comprar. Conclusión: tras la publicación de los resultados del 2T’16 hacen de Apple una compañía de valor. Consideramos que el precio objetivo en un escenario realista es de 103,51$. Sin embargo, no es descartable un escenario positivo, donde los catalizadores pudieran ser: nuevos productos, mejora Bankinter Análisis (sujetos al RIC): Ramón Forcada Pilar Aranda Eva del Barrio Ana de Castro Todos los informes disponibles en: Analista principal de este informe: Ramón Carrasco Rafael Alonso Jesús Amador Esther G. de la Torre Belén San José Ana Achau (Asesoramiento) http://broker.bankinter.com/ Avda de Bruselas, 12 http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP28108 Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Alcobendas ( Madrid) 27 de abril de 2016 mayo 2015 Análisis Nota Especial: Actualización de Valoración de la remuneración al accionistas, potenciales adquisiciones, etc. En este caso, la horquilla de valoración se situaría entre 103,5$/acc (parte baja) y 116,45$/acc (parte alta). Adjuntamos cuadros de sensibilidad de valoraciones en función de diversos escenarios de BNA estimado para 2016 y PER objetivo. Cuadro 2: Análisis de sensibilidades a PER y BNA’16 EQUITY VALUE SIN AJUSTE DE CAJA (M$) BNA'16e PER'16e 45.826 46.326 46.826 47.326 9,0 412.434 416.934 421.434 425.934 9,5 435.347 440.097 444.847 449.597 10,0 458.260 463.260 468.260 473.260 47.826 430.434 454.347 478.260 502.173 526.086 549.999 573.912 597.825 621.738 645.651 669.564 693.477 717.390 48.326 48.826 49.326 49.826 434.934 439.434 443.934 448.434 459.097 463.847 468.597 473.347 483.260 488.260 493.260 498.260 10,5 481.173 486.423 491.673 496.923 507.423 512.673 517.923 523.173 11,0 504.086 509.586 515.086 520.586 531.586 537.086 542.586 548.086 11,5 526.999 532.749 538.499 544.249 555.749 561.499 567.249 572.999 12,0 549.912 555.912 561.912 567.912 579.912 585.912 591.912 597.912 12,5 572.825 579.075 585.325 591.575 604.075 610.325 616.575 622.825 13,0 595.738 602.238 608.738 615.238 628.238 634.738 641.238 647.738 13,5 618.651 625.401 632.151 638.901 14,0 641.564 648.564 655.564 662.564 14,5 664.477 671.727 678.977 686.227 15,0 687.390 694.890 702.390 709.890 652.401 659.151 665.901 672.651 676.564 683.564 690.564 697.564 700.727 707.977 715.227 722.477 724.890 732.390 739.890 747.390 BNA'16e EQUITY VALUE CON AJUSTE DE CAJA (M$) PER'16e 45.826 46.326 46.826 47.326 9,0 251.380 255.880 260.380 264.880 9,5 274.293 279.043 283.793 288.543 10,0 297.206 302.206 307.206 312.206 10,5 320.119 325.369 330.619 335.869 11,0 343.032 348.532 354.032 359.532 11,5 365.945 371.695 377.445 383.195 12,0 388.858 394.858 400.858 406.858 12,5 411.771 418.021 424.271 430.521 13,0 434.684 441.184 447.684 454.184 13,5 457.597 464.347 471.097 477.847 14,0 480.510 487.510 494.510 501.510 14,5 503.423 510.673 517.923 525.173 15,0 526.336 533.836 541.336 548.836 47.826 48.326 48.826 49.326 49.826 269.380 273.880 278.380 282.880 287.380 293.293 298.043 302.793 307.543 312.293 317.206 322.206 327.206 332.206 337.206 341.119 346.369 351.619 356.869 362.119 365.032 370.532 376.032 381.532 387.032 388.945 394.695 400.445 406.195 411.945 412.858 418.858 424.858 430.858 436.858 436.771 443.021 449.271 455.521 461.771 460.684 467.184 473.684 480.184 486.684 484.597 491.347 498.097 504.847 511.597 508.510 515.510 522.510 529.510 536.510 532.423 539.673 546.923 554.173 561.423 556.336 563.836 571.336 578.836 586.336 14,0 115,71 116,97 118,23 119,50 14,5 119,84 121,15 122,46 123,76 15,0 123,97 125,33 126,68 128,03 BNA'16e PRECIO OBJETIVO POR ACCION PER'16e 9,0 74,38 75,20 76,01 76,82 9,5 78,52 79,37 80,23 81,09 10,0 82,65 83,55 84,45 85,36 47.826 77,63 81,94 48.326 48.826 49.326 49.826 78,44 79,25 80,07 80,88 82,80 83,66 84,51 85,37 45.826 46.326 46.826 47.326 10,5 86,78 87,73 88,68 89,62 11,0 90,91 91,91 92,90 93,89 11,5 95,05 96,08 97,12 98,16 12,0 99,18 100,26 101,34 102,43 12,5 103,31 104,44 105,57 106,69 13,0 107,44 108,62 109,79 110,96 13,5 111,58 112,79 114,01 115,23 86,26 90,57 87,16 88,06 88,96 89,86 91,52 92,46 93,41 94,36 94,88 99,20 103,51 107,82 112,13 116,45 120,76 125,07 129,39 95,87 96,87 97,86 98,85 100,23 101,27 102,31 103,34 104,59 105,67 106,75 107,84 108,95 110,08 111,20 112,33 113,31 114,48 115,65 116,82 117,66 118,88 120,10 121,32 122,02 123,28 124,55 125,81 126,38 127,69 129,00 130,30 130,74 132,09 133,44 134,80 12,5 -1,0% 0,1% 1,2% 2,2% 13,0 3,0% 4,1% 5,2% 6,3% 13,5 6,9% 8,1% 9,3% 10,4% 14,0 10,9% 12,1% 13,3% 14,5% 14,5 14,8% 16,1% 17,4% 18,6% 15,0 18,8% 20,1% 21,4% 22,7% BNA'16e POTENCIAL DE REVALORIZACIÓN PER'16e 9,0 -28,7% -27,9% -27,2% -26,4% 9,5 -24,8% -23,9% -23,1% -22,3% 10,0 -20,8% -19,9% -19,1% -18,2% 10,5 -16,8% -15,9% -15,0% -14,1% 11,0 -12,9% -11,9% -11,0% -10,0% 11,5 -8,9% -7,9% -6,9% -5,9% 12,0 -5,0% -3,9% -2,9% -1,8% 47.826 -25,6% -21,5% -17,3% -13,2% -9,1% -4,9% -0,8% 3,3% 7,5% 11,6% 15,7% 19,9% 24,0% 48.326 48.826 49.326 49.826 -24,8% -24,0% -23,3% -22,5% -20,7% -19,8% -19,0% -18,2% -16,5% -15,6% -14,7% -13,9% -12,3% -11,4% -10,5% -9,6% -8,1% -7,2% -6,2% -5,3% -3,9% -3,0% -2,0% -1,0% 0,2% 1,3% 2,3% 3,3% 4,4% 5,5% 6,6% 7,6% 8,6% 9,7% 10,8% 12,0% 12,8% 13,9% 15,1% 16,3% 16,9% 18,1% 19,4% 20,6% 21,1% 22,4% 23,6% 24,9% 25,3% 26,6% 27,9% 29,2% 45.826 46.326 46.826 47.326 Bankinter Análisis (sujetos al RIC): Ramón Forcada Pilar Aranda Eva del Barrio Ana de Castro Todos los informes disponibles en: Analista principal de este informe: Ramón Carrasco Rafael Alonso Jesús Amador Esther G. de la Torre Belén San José Ana Achau (Asesoramiento) http://broker.bankinter.com/ Avda de Bruselas, 12 http://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=NRAP&subs=NRAP28108 Por favor, consulte importantes advertencias legales en: http://broker.bankinter.com/www/es-es/cgi/broker+binarios?secc=NRAP&subs=NRAP&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. Alcobendas ( Madrid) Análisis 27-abr.-16 Sector: Utilities. Iberdrola Extraño comienzo de año que debería ir "arreglándose" Datos Básicos Capitalización (M €): Último: Nº Acciones (M.): Max / Min (52 sem): Cód. Reuters / Bloomberg: 39.471 M€ 6,17 €/acc. 6.397 M acc. 5,66/6,71 €/acc. IBE.MC/ IBE.SM Accionariado Kutxabank 5% Qatar Invest. Authority 6% Blackrock 3% Norges Bank 3% Free-Float 83% Nota compañía: Iberdrola Ppales cifras 1T'15 1T'16 Var a/a Ingresos EBITDA Redes Gener. y Comerc. Renovables EBIT BAI BNA 8.781 8.185 -6,8% 2.136 2.008 -6,0% 967 932 -3,6% -18,0% 781 641 428 442 3,1% 1.344 1.249 -7,0% 1.139 1.148 0,8% 841 869 3,3% Resultados 1T'16: Principales cifras comparadas con el consenso de Reuters: Ingresos 8.184,8M€ (6,8%), Margen Bruto 3.649,9M€ (+1,0%), EBITDA 2.008M€ (-6,0%) vs 2.082M€ e.; EBIT 1.249,5M€ (-7,0%) vs 1.331M€ e., BNA 868,7M€ (+3,3%) vs 853M€ estimado. La Deuda Financiera Neta se sitúa en 28.274M€ vs 28.067M€ a Dic’15, el incremento se explica principalmente por la consolidación de UIL. Las inversiones netas alcanzan 895,6M€ en el período (+51%) concentrándose en el negocio de Renovables y Redes. Precio Objetivo: 6,9€ Recomendación: Comprar Mantenemos la recomendación de Comprar después de la presentación de los resultados del 1T'16. El comienzo de año no ha sido brillante, pero pensamos que irá mejorando a lo largo del año. Por tanto, confiamos en que Iberdrola alcance sus objetivos de crecimiento al tiempo que ofrece una rentabilidad por dividendo atractiva (4,7%). Las cifras del 1T'16 se han quedado algo por debajo de lo esperado a nivel operativo y su composición llama la atención ya que no se corresponde con la evolución esperada para el conjunto del año donde el negocio de Redes debería ser el principal contribuidor al crecimiento. En el 1T sólo el EBITDA de Renovables consigue subir mientras que Redes y Generación/Comercial caen. En parte, esta pobre evolución se explica por el impacto de las divisas (devaluación de la libra esterlina y del real brasileño), efecto que se recupera a nivel de BNA gracias a la mejora del resultado financiero. Efectivamente, las plusvalías de las coberturas de tipo de cambio realizadas a comienzos de año sobre la esterlina y el dólar han generado 110M€ (9% del EBIT). Adicionalmente, el BNA mejora gracias a la reducción del IS. Destacaríamos los siguientes puntos de la evolución de los negocios: En el de Redes, destaca la evolución de EEUU (+5,8%) por la aportación de UIL aunque no logra compensar otros efectos negativos en EEUU por las elevadas temperaturas (fundamentalmente por menor demanda de gas) ni el mal comportamiento del resto de mercados. Brasil retrocede -5% por la caída de la demanda, tendencia que puede continuar, mientras que la evolución de España (-2,9%) y Reino Unido (3,6%) debería remontar: en España porque la caída se explica por unas reliquidaciones positivas contabilizadas en el 1T'15 que ser recuperarán en 2016, y en el Reino Unido, porque el nuevo marco regulatorio entró en vigor en abril'15. En Generación y Clientes, México retrocede (-15%) debido a menores márgenes, algo que ha empezado a cambiar en abril con la subida de tarifas. En España (-31,5%) la mayor producción e hidraulicidad se ha visto lastrada por una menor actividad de trading de gas y por sentencias favorables contabilizadas en el 1T'15. En Renovables, destaca la buena evolución en España (+16,8%) y EEUU (+30,1%) gracias a la mayor producción mientras que en el Reino Unido (-24,7%) tanto la producción como los precios han caído. En definitiva, el arranque del ejercicio ha sido algo débil pero debería ir ganando tracción a medida que los efectos negativos que han impactado en el 1T se vayan diluyendo en el año. En este sentido, la compañía ha reafirmado su objetivo de crecimiento del BNA de +5%. En cuanto al riesgo de depreciación de la esterlina con motivo de un posible Brexit, la compañía cuenta con una cobertura natural al tener el 22% de la deuda denominado en libras además de las coberturas realizadas en el año. Principales magnitudes y ratios Ingresos EBITDA BNA BPA DPA PER Rentabilidad por dividendo ROE DFN/FFPP DFN/EBITDA 2014 2015 2016e 2017e 2018e 2019e 2020e TACC'15-20 30.032 31.419 33.235 34.633 35.730 37.003 38.553 4,2% 6.965 7.306 7.869 8.234 8.543 8.907 9.316 5,0% 2.327 2.422 2.516 2.596 2.795 2.975 3.176 5,6% 0,36 0,38 0,40 0,42 0,45 0,48 0,51 0,27 0,28 0,29 0,30 0,31 0,32 0,33 15,1 x 17,1 x 15,3 x 14,8 x 13,8 x 12,9 x 12,1 x 4,9% 4,3% 4,7% 4,9% 5,0% 5,2% 5,4% 6,5% 5,9% 6,0% 6,1% 6,5% 6,7% 7,0% 71% 69% 68% 66% 65% 63% 61% 3,6 x 3,9 x 3,6 x 3,4 x 3,3 x 3,1 x 3,0 x Ratios 2014,15 calculados con cotización de cierre de año, resto con última cotización. Fuentes: Bloomberg, Reuters, CNMV y propia compañía Equipo de Análisis Bankinter: Eva del Barrio (analista principal de este informe) http://broker.bankinter.com/ Ramón Forcada Ana de Castro Rafael Alonso Ramón Carrasco http://www.bankinter.com/ Jesús Amador Pilar Aranda Belén San José Esther G. de la Torre Ana Achau (Asesoramiento) Avda de Bruselas, 12 28108 Madrid Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf

© Copyright 2026