Análisis - Broker de Bankinter

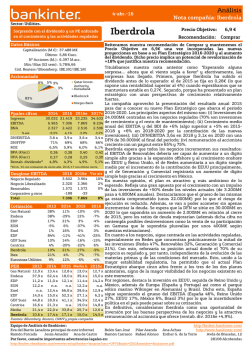

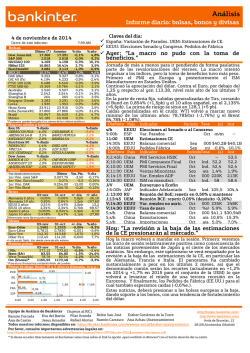

Análisis Informe diario: bolsas, bonos y divisas 1 2 de mayo de 201 6 Cierre de este informe: Bolsas 7:34 AM Último (*) Anterior 17.711 17.928 2.064 2.084 4.361 4.402 Cerrado 16.666 2.957 2.979 8.664 8.775 9.975 10.045 4.317 4.338 6.162 6.157 17.698 17.935 5.352 5.372 2.954 2.969 351 354 2.736 2.733 1.981 1.980 19.975 20.055 25.737 25.597 52.764 53.071 45.507 45.676 Dow Jones Ind. S&P 500 NASDAQ 100 Nikkei 225 EuroStoxx50 IBEX 35 DAX (ALE) CAC 40 (FRA) FTSE 100 (GB) FTSE MIB (ITA) Australia Shanghai A Shanghai B Singapur Corea Hong Kong India Brasil México % día -1,2% -1,0% -0,9% -3,6% -0,7% -1,3% -0,7% -0,5% 0,1% -1,3% -0,4% -0,5% -1,0% 0,1% 0,0% -0,4% 0,5% -0,6% -0,4% % año 1,6% 1,0% -5,1% -12,4% -9,5% -9,2% -7,1% -6,9% -1,3% -17,4% 1,1% -20,2% -17,7% -5,1% 1,0% -8,8% -1,5% 21,7% 5,9% * P ueden no quedar reco gido s lo s cierres de lo s índices asiático s. Mayores subidas y bajadas Ibex 35 % diario ARCELORMITTA ACERINOX TECNICAS REU GAS NATURAL MAPFRE SA MERLIN PROPE -5,5% -3,1% -2,3% 2,2% 0,7% 0,7% E.ON SE UNICREDIT SP BBVA -5,6% -3,7% -2,1% 0,1% -0,1% -0,1% WALT DISNEY NIKE INC -CL WAL-MART STO -4,0% -3,7% -3,5% EuroStoxx 50 % diario Dow Jones % diario DEUTSCHE POS SAFRAN SA VINCI SA MICROSOFT CO CATERPILLAR CHEVRON CORP Futuros % diario 4,2% 1,6% 0,6% % diario % diario Último Var. Pts. 2.062,50 3,25 2.924 12,0 9.978,50 41,50 164,18 -0,07 *Var. desde cierre no cturno . 1er.Vcto. mini S&P 1er Vcto. EuroStoxx50 1er Vcto. DAX 1er Vcto.Bund Bonos 11-may Alemania 2 años -0,51% Alemania 10 años 0,13% EEUU 2 años 0,73% EEUU 10 años 1,74% Japón 2 años -0,235% Japón 10 años -0,104% 10-may -0,51% 0,12% 0,72% 1,76% -0,244% -0,085% % día 0,16% 0,41% 0,00% -0,04% +/- día +/- año -0,4pb -16,80 0,2pb -50,30 0,6pb -32,0 -2,5pb -53,27 0,9pb -22,60 -1,9pb -36,90 Diferenciales renta fija en punto s básico s Divisas 11-may 1,1426 0,7909 123,89 108,93 Euro-Dólar Euro-Libra Euro-Yen Dólar-Yen 10-may 1,1372 0,7874 124,26 108,41 %Var.día +0,5% +0,4% -0,3% +0,5% % año +5,2% +7,3% -5,2% -9,4% % día % año n.d. 30,3% 24,8% 20,3% +/- día: en pb; %año : Var. desde cierre de año anterio r Materias primas CRBs Brent ($/b) West Texas($/b) Oro ($/onza)* 11-may n.d. 46,59 46,23 1277,19 10-may n.d. 45,16 44,66 1265,83 3,2% 3,5% 0,9% * P ara el o ro $ /o nza tro y; co tizació n M do . de Lo ndres Primas de riesgo (bonos 10 y 2 años vs Alemania, p.p.) 1,14 POR IRL 0,64 0,45 ITA FRA ESP 3,11 0,16 0,08 0,35 0,45 0,00 1,00 2A 1,35 10A 1,48 2,00 3,00 4,00 Claves del día: Tipos del BoE y mercado laboral en EE.UU Ayer: “Vuelven las caídas a las bolsas” Las bolsas registraron caídas generalizadas en una sesión marcada por la ausencia de referencias macro y la subida del precio del petróleo. La evolución de los resultados empresariales no acompaño así que el dinero continuó refugiándose en bonos, con especial interés por los periféricos. Así la TIR del bono a 10 A español cotiza en torno a 1,60% (-16,7 pb YTD) aunque el protagonista del mercado de deuda fue el 10 A griego cuya TIR descendió hasta el 7,30% (-18,6 pb, -54,9% YTD). Hora 11:00h 11:00h 13:00h 13:30H 14:30h 14:30h 14:30h 17:00h 18:40h País UEM ITA GB GB EEUU EEUU EEUU EE.UU UEM V;8:00h V;8:00h V;11:00h V;14:30h V;16:00h V;16:00h ALE ALE UEM EEUU EEUU EEUU V;s/h Indicador Periodo Tasa Est. Ant. Prod. Industrial (wda) Mar a/a 0.9% 0.8% Emite bonos a 3,5,7 y 14 años Tipos del BoE % 0.50% 0.50% Compararencia de Carney Paro semanal 000 270k 274k Paro larga duración Apr 30 000 2120k 2121k Precios Importación Apr a/a -5.4% -6.2% Conferencias de Mester, Rosengren y George (Fed) Conferencia de Constancio (BCE) en Madrid Próximos días, referencias más relevantes: IPC Abr a/a -0,1% 0,1% PIB 1T a/a 1,5% 1,3% PIB 1T a/a 1,6% 1,6% Vtas. Minor. (Gr.Ctr.) Apr m/m 0,4% 0,1% Invent. Empresariales Mar m/m 0.2% -0.1% Conf. U. Michigan May Ind. 89,5 89 Revisión rating IRL e ITA (Moody´s y S&P) Hoy: “Tono bajista en petróleo y bolsas.” Los protagonistas serán la libra, los bonos italianos, las compañías de seguros y Dilma Rousseff (Presidenta de Brasil). El BoE mantendrá sin cambios los tipos de referencia pero el Informe de Inflación y la visión de Carney mostrarán que la economía británica pierde tracción ante la proximidad del “Brexit” así que la libra continuará presionada a la baja. En renta fija, la estrategia de compra de activos del BCE y la volatilidad de la renta variable soportan las TIRES pero la emisión del Tesoro italiano, en torno a 7.500 M€ debería cotizar a la baja temporalmente. En el frente empresarial, publican resultados Zurich, Aegon, Generali, y Crédit Agricole mientras que a nivel doméstico destacan ACS, OHL, Acciona, Merlin y Dia. En Brasil, parece que el “impeachment” contra Rousseff saldrá adelante. En este entorno, lo más probable es que los mercados de renta variable vuelvan a experimentar una jornada volátil con cierto tono bajista al igual que el petróleo donde probablemente veamos una toma de beneficios por las subidas de ayer y por la vuelta a la producción de las factorías de crudo de la provincia de Alberta (Canadá) cerradas por los incendios. Equipo de Análisis de Bankinter (Sujetos al RIC) http://broker.bankinter.com/ Ramón Carrasco Eva del Barrio Belén San José http://www.bankinter.com/ Ramón Forcada Pilar Aranda Ana Achau (Asesoramiento) Esther G. de la Torre Avda de Bruselas, 12 Ana de Castro Jesus Amador Rafael Alonso Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento 28108 Alcobendas (Madrid) Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas 1.- Entorno Económico FRANCIA.- El IPC interanual de abril se publica según lo esperado en -0,2% desde -0,1% del dato anterior. Para el mismo periodo el IPC armonizado se queda en -0,1% también esgún lo previsto y repitiendo con el dato anterior. Por partidas vemos que los productos sanitarios han sido los que más han caído en el mes (-0,5%) mientras que los que más han subido han sido los de la ropa y zapatos (+0,4%). BRASIL.- Ayer se inició la votación del Senado brasileño para un posible cese de su Presidenta, Dilma Rousseff. Si los partidarios del impechmeant alcanzan una mayoría simple, será cesada de su cargo durante seis meses. Si estos alcanzan dos tercios, será cesada de su cargo definitivamente. En ambos casos sería sustituida por Michel Temer, Vicepresidente actual (PMDB). Dilma Rousseff está acusada de “pedaladas”, que significa que retrasó los pagos tanto a bancos como a empresas para tratar de mejorar las cuentas de su Gobierno artificialmente y motivo por el cual pudo ganar las elecciones de 2014. Se calcula que las pedaladas pudieron ascender a 14.700M€. El Gobierno de Dilma Rousseff no niega estas actuaciones, si bien expone que otros Gobiernos (Lula Da Silva y Fernando Henrique Cardoso) también aplicaron pedaladas y no fueron penalizados por ello. La diferencia radica en que no se hizo con importes tan elevados y a que a ello se une el escándalo de Petrobras y la débil situación de la economía brasileña. SECTOR PETROLERO: Tras ser controlado el incendio de Fort McMurray en Alberta (Canadá), las infraestructuras petrolíferas vuelven a la normalidad tras casi 6 días de paradas. Esto supondrá que en las próximas 48 horas se volverán a producir de nuevo 1Mbrr/d (1,04% de la oferta mundial) de los 4,8Mbrr/d (5% de la oferta mundial) que produce Canadá. La primera compañía en reactivar su producción ha sido Royal Dutch Shell con 255.000brr/d. A su vez, Enbridge ha confirmado que pone en marcha sus 18 oleoductos que transportan 550,000brr/d. Por otro lado, ayer conocimos los inventarios semanales (EIA) de EE.UU. que fueron mejores de lo esperado: Crudo -3,41Mbrr (vs +0,71Mbrr esperados); Destilados -1,64Mbrr (vs -1,00Mbrr esperados) y -1,23Mbrr (vs -0,71Mbrr esperados). Esta caída se debe principalmente a la falta de suministro por parte de Canadá a EE.UU. En la medida que se vuelve a la normalidad en Alberta (Canada) esto implicará presión a la baja (WTI -0,15% y Brent 0,23%) para la cotización del crudo. CHINA.- El Ministro de Transporte anunciaba un plan de inversiones a tres años dirigido a mejorar las infraestructuras del país por importe de 770.000M$. OPINIÓN: Aunque a primera vista el programa puede parecer muy relevante, el importe supone alrededor de un 6,9% del PIB del país, se presentan dos puntos fundamentales de incertidumbre que nos hacen cuestionarnos su efectividad: por un lado, no está claro si las inversiones son nuevas o ya estaban incluidas en el plan quinquenal anunciado el pasado mes de marzo. Por otro lado, gran parte de este importe se financiará con deuda, lo que a su vez parece incongruente con los mensajes lanzados desde el gobierno chino sobre la necesidad de implementar reformas estructurales en una economía inmersa en una triple burbuja: crédito-bolsasinmobiliario. JAPÓN: (i) La balanza por cuenta corriente mejora en marzo hasta 2.980,4 MJPY (vs 2.965,6 MJPY esperado vs 2.434 MJPY anterior) apoyada por un superávit comercial de 927,2 MJPY (vs 906,7 MJPY esperado vs 425 MJPY anterior), (ii) El crédito bancario aumenta en abril +2,2% (vs +1,9% esperado vs +2,0% anterior). EE.UU.- El presupuesto fiscal alcanzó un superávit de 106,5 M$ en abril vs 107,5 M$ esperado (vs 156,7 M$ anterior) aunque el déficit fiscal acumulado en el conjunto del año se situó en 354.6 M$ (vs 282,8 M$ en el mismo período del año anterior). REINO UNIDO: La producción industrial se comportó mejor de lo esperado en el mes de marzo pero cayó un -0,2% (vs -0,4% esperado) vs +0,1% (revisado desde -0,5%). En tasa intermensual mejoró hasta +0,3% (vs +0,5% esperado) vs -0,2% anterior (revisado desde -0,3%). El desglose de los principales componentes pone de manifiesto un deterioro generalizado de la producción, especialmente en los bines duraderos (-2,9% vs -0,6% anterior) mientras que la inversión volvió a registrar una caída negativa (-1,2% vs -3,0% anterior). http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas Leer más en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento?secc=ASES&subs=IMAS 2.- Bolsa española TELEFÓNICA (Vender; Pr. Objetivo: 8,9€; Cierre: 9,3€; Var. Día: -1,1%): La Comisión Europea bloquea la venta de O2: Ayer la CE decidía oponerse a la venta de la filial británica de Telefónica a Hutchison por la importante reducción de competencia implícita en la operación. Malas noticias para Telefónica, que con esta venta iba a recibir fondos por unos 13.000M€, que nos llevan a recortar nuestra recomendación a Vender (desde Neutral) y nuestro precio objetivo hasta 8,9€ (desde 10,7€). Tal y como veníamos advirtiendo, la venta de O2 era clave para Telefónica porque de ella dependían tres asuntos: (i) la sostenibilidad del dividendo (fijado en 0,75€ por acción en efectivo en 2016), (ii) la reducción de la deuda, superior a 50.000M€ en términos netos (equivalente a un ratio deuda financiera neta sobre OIBDA de 4,8x en 2015) y (iii) evitar un recorte de rating (actualmente Baa2/BBB/BBB+) que implicaría un aumento de su coste de financiación. Por ello, y pese a que la compañía insiste en que existen alternativas válidas para cumplir con sus objetivos financieros, ratio de apalancamiento y política de dividendos, recortamos nuestra recomendación hasta tener más claridad a este respecto. Más detalles en la nota que publicamos ayer actualizando nuestra valoración, que se puede encontrar también adjunta a este informe. DIA (Neutral; Pº Objetivo 6,50€; Cierre: 4,777€; Var. Día: -1,04%).- Rdos. 1T’16 cualitativamente débiles.- Cifras principales comparadas con lo esperado por el consenso (Reuters): Ventas Brutas Bajo enseña 2.400,3M€ (-3,9% y +10,5% excluyendo efecto tipo de cambio vs +12,2% en 2015). Ventas Netas 2.021,3M€ (-5,0% y +8,9% ex - divisas vs +11,4% en 2015), prácticamente “clavada” esta cifra con respecto a lo esperado (2.021,4M€ consenso). Ventas comparables (a superficie homogénea o likefor-like, excluyendo el efecto calendario) +7,0%, que se componen de -0,3% Iberia y +15,6% emergentes. EBITDA ajustado 62,3M€ (-7,9% y -2,5% ex - divisas vs +6,8% en 2015) vs 116,4M€ consenso. BNA 25,6M€ (-5,8% y -13,6% ex - divisas vs +3,4% en 2015). BNA ajustado 38,7M€ (-0,6% y 3,0% ex - divisas vs +3,4% en 2015). Deuda Neta de 1.167M€ vs 1.132,4M€ en Dic.’15 vs 1.139M€ en Sept.’15. Nota: Las cifras ajustadas excluyen, principalmente, los costes extraordinarios en que ha incurrido la Compañía por la compra de Eroski y El Arbol. OPINIÓN: Probablemente estas cifras sean cualitativamente menos flojas de lo que parecen en un análisis preliminar puesto que la debilidad de las Ventas Comparables en Iberia responde básicamente a un impacto negativo de -1,1% por la celebración este año de la Semana Santa en marzo vs abril en 2015. La hiperinflación en Argentina (aprox. +25%+30% real, al margen de los datos oficiales) ha favorecido las cifras de ventas de los emergentes, ya que el país tiene un peso del 15,1% en las ventas totales (los emergentes en su conjunto pesan un 33,4%). En China las ventas se defienden bien (+2,4% y +4,9% ex - divisas), a pesar del contexto de desaceleración. Sin embargo, a pesar de todo lo anterior (incluido en negativo impacto de las divisas), en un análisis preliminar pensamos que las cifras no son buenas por 2 razones: (i) La realidad es que las cifras finales presentan retrocesos casi a todos los niveles de la P&G, sea por la razón que sea, e incluso a nivel de BNA excluyendo el efecto de las divisas. La pérdida de tono con respecto a 2015 es evidente. (ii) Se ha demostrado durante los últimos 3 trimestres que la Compañía tiene una capacidad muy limitada para reducir Deuda Financiera Neta (DFN), que prácticamente permanece estable desde Sept.’15, aunque obviamente casi el 55% de la misma proviene de la compra de Eroski y El Arbol… pero el hecho es que el ratio de DFN/RR.PP. es 3,37x y se resiste a mejorar, lo que representa una carga importante y un riesgo no despreciable. En consecuencia, confirmamos nuestra recomendación en Neutral, pero no descartamos tener que reducir nuestro Precio Objetivo en los próximos días, tras un análisis más en profundidad de las cifras, desde los 6,50€ actuales. Link directo a los resultados publicados por la propia Compañía. ACCIONA (Comprar, Pº Objetivo: 88,4€; Cierre: 69,28€): Resultados 1T’16 positivos.- Ha presentado sus cuentas del 1T’16 (cifras principales comparadas con el consenso de Reuters): Ingresos 1.418M€ (7,2%), EBITDA 277M€ (-1%) vs 281M€ estimado, EBIT 170 (+14,3%), BNA 49M€ (+12%) vs 33M€ estimado. En el desglose por negocios destaca el buen comportamiento de la división de Agua (EBITDA 28M€ vs +3M€) al consolidar la concesión ATLL desde el 1 de enero, si bien excluyendo este efecto habría triplicado el resultado gracias a los nuevos contratos a nivel internacional. Construcción y http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas Servicios también evolución positivamente con incrementos de +4% y +3%, respectivamente, a 23M€ y 3M€. Energía (76% del EBITDA) retrocede -12% a 213M€ por la caída de los precios en España y la menor producción internacional. Otras actividades suben +7% a 12M€ gracias a la estabilidad de Bestinver y a la mejora en Trasmediterránea. La Deuda Financiera Neta pasa de 5.159M€ a cierre de 2015 a 5.396M€. Las inversiones suman 299M€ vs 55M€ en el mismo período del año anterior. OPINIÓN: Sus cuentas están en línea con lo estimado. Las valoramos positivamente ya que el freno en Energía era esperable y el resto de los negocios evolucionan bien y por fin están recuperándose. No es positiva la evolución de la deuda pero en parte se explicaría por la concentración de las inversiones en el 1T. Asimismo, hay otro aspecto, 42M€ de “otras ganancias” que elevan el EBIT considerablemente y que requieren una explicación, algo que seguro harán en el conference call de resultados que tendrá lugar hoy a las 12h. Link a los resultados de la compañía y a la última nota publicada con nuestra recomendación. MERLIN PROPERTIES (Comprar; Precio Objetivo: 11,8€; Cierre: 9,59€): Sólido incremento de Ebitda y BNA por la consolidación de Testa, con ingresos levemente superiores a las expectativas.- Cifras principales comparadas con el consenso (Reuters): Ingresos 76,8 M.€ vs. 75,8 M.€ estimado vs. 32,1 M.€ anterior; Ebitda 66,9 M.€ vs. 29,7 M.€ anterior; BNA 45,2 M.€ vs. 19,6 M.€ anterior. El yield medio de la cartera se mantiene en 5,3% y la ocupación media de la cartera de inmuebles en 94,5%, cifras muy similares a las del cierre de 2015. El Valor bruto de los activos (GAV) según valoración realizada a 31 de diciembre por Savills y el Capex del 1T16 se sitúa en 6.202 M.€, de los cuales 5.842 M.€ se encuentran actualmente en explotación. La deuda financiera neta se sitúa en 3.138 M.€, con un período medio de vencimiento de 5,6 años y un coste medio de 2,17%, por lo que el apalancamiento se sitúa en un nivel muy próximo al 50%. OPINIÓN: Los resultados del 1T’16 confirman la evolución positiva de los ingresos y la capacidad de la compañía para invertir y fortalecer su cartera de activos sin aumentar su apalancamiento, por lo que la cotización se mantendrá respaldad pero no debería repuntar significativamente debido a la estabilidad en yields y tasas de ocupación. El valor neto ajustado de la cartera de activos (NAV) por acción es 9,34€, por lo que la compañía no cotiza con una prima significativa sobre NAV (+2,7%) y mantenemos la recomendación de Comprar. Link a los resultados de la compañía. OHL (Vender; Pr. Objetivo: 8,0€; Cierre: 5,295€) Resultados operativos en línea con estimaciones, con fuerte caída del beneficio por los resultados financieros.- Cifras principales comparadas con el consenso de mercado (Bloomberg): Ingresos 956,7 (+7,4%) vs. 897 M.€ estimado; Ebitda 264,1 M.€ (+3,9%) vs. 267,3 M.€ estimado; Ebit 228,5 M.€ (+6,4%); BNA 24,8 M.€ (-49,5%) vs. 52,3 M.€ estimado. El aumento de los resultados operativos se basa en fundamentalmente a la mayor actividad en los negocios de Ingeniería y Construcción, a pesar de que las cifras de ingresos y Ebitda se ven negativamente afectadas por los tipos de cambio (los crecimientos a tipos de cambio constante serían +11,8% en Ingresos y +18,3% en Ebitda). El descenso del BNA se debe la variación del valor razonable de instrumentos financieros, con un impacto negativo de –62,2 M.€ en 1T’16 por pérdidas en la valoración de los derivados asociados a activos del negocio de Construcción vendidos en febrero de 2016. La cartera total de proyectos desciende hasta 60.714 M.€ (-6,5% con respecto a Dic15) y la deuda financiera neta se sitúa en 4.223,7 M.€, un aumento de +5,4% respecto a Dic15. OPINIÓN: El aspecto más positivo de los resultados es el incremento de +7,0% en el Ebitda de Concesiones, con un fuerte incremento del Ebitda por peajes (+10,4%), gracias al buen comportamiento del tráfico y la subida de tarifas en México. Sin embargo, la cotización puede verse negativamente afectada en la sesión de hoy por 2 factores: (i) El descenso de Ebitda en Ingeniería y Construcción (-11,3%) debido a los márgenes más ajustados propios de los mercados desarrollados, el retraso en la puesta en marca de obras en México, Chile y Colombia y la evolución negativa de su negocio Industrial. (ii) El peor resultado financiero debido al cuantioso impacto de las diferencias de cambio y el incremento de la deuda financiera neta. Link a los resultados de la compañía. ACERINOX (Neutral; Pº Objetivo 11,2€; Cierre 9,9€; Var. Día +1,6%): Refinancia 717M€ con éxito.- Ha conseguido cerrar un acuerdo con doce entidades financieras, mediante el cual refinanciará 717M€. De esta manera eleva los plazos de su deuda hasta 2021 y reduce los costes de financiación, aunque no se han hecho públicos más detalles de la operación. OPINIÓN: noticia positiva para el valor, ya que reduce http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas vencimientos y costes de financiación (coste de la deuda pre-operación en torno a 3,7% aprox.). Es algo además razonable en un contexto de tipos cero como en el que nos encontramos. Como referencia Acerinox cerró 2015 con una deuda financiera de 1.190M€ y deuda financiera neta de 711M€. Esto supone un ratio de endeudamiento en términos de Ebitda de 2,5x. Por lo tanto, estos 717M€ supone que habría refinanciado aprox. el 60% del total de su deuda. Según nuestros cálculos este nivel de endeudamiento se irá reduciendo progresivamente en un contexto de hipotética mejora en el precio de las materias primas. Por ello, pensamos que su endeudamiento se situará en el entorno de 2x (DFN/Ebitda) al cierre de 2016. El pasado 10 de mayo publicamos una nota sobre el valor, en la que elevábamos nuestro Precio Objetivo hasta 11,2€/acc. desde 7,9€/acc. anterior y recomendación hasta Comprar desde Vender. Link directo al documento. PARQUES REUNIDOS (Cierre: 14,14€. Var. Día: -1,12%).- Nuevo centro de ocio en R.U.- Anunció ayer que desarrollará un centro de ocio infantil Nickelodeon en Reino Unido junto a Viacom y la británica Intu. Los detalles financieros no han trascendido salvo el tamaño del parque 5.240m2. Prevén que entre en funcionamiento en 2018. OPINIÓN: Buena noticia para el valor aunque con reducido impacto en PyG a corto y medio plazo. Desde su salida a Bolsa (29/04/2016 a 15,5€/acc), el comportamiento del valor ha sido muy discreto (-8,77%). 3.- Bolsa europea RWE (Neutral; Cierre: 11,445€; Var. Día: -3,5%): Bate expectativas y reafirma guías.- Ha presentado esta mañana sus cuentas del 1T’16 (cifras principales comparadas con el consenso de Reuters): EBITDA 2.312M€ (+4,9%) vs 2.050M€ estimado, EBIT 1.746M€ (+7,1%), BNA ajustado 857M€ (-2,3%), BNA 879M€ (-59,4%). La DFN se sitúa en 27.917M€ vs 25.126M€ a cierre de 2015. Las inversiones suman 373M€ (-9,9%). Ha reafirmado sus objetivos para el conjunto del año (EBITDA 5.200/5.500M€, EBIT 2.800/3.100M€, BNA ajustado 500/700M€). OPINIÓN.- Sus cuentas han batido expectativas contra 3.- Bolsa europea pronóstico gracias a la unidad de Trading y Midstream de Gas que consigue un EBIT de 166M€ vs 7M€ en el 1T’15. No obstante, este buen resultado no es extrapolable al resto del año y la compañía mantiene su previsión de beneficio. Como aspecto negativo, ha elevado la previsión de deuda: antes esperaba que se mantuviera estable y ahora adelanta un ligero incremento por mayores provisiones a los planes de pensiones fruto de los bajos tipos de interés. En conjunto pensamos que su cotización reaccionará de una forma moderadamente positiva a estas cuentas. Link a las cuentas de la compañía. VIVENDI (Cierre: 16,5€; Var.: -1,8%).- Resultados del 1T16 flojos.- Principales cifras comparadas con el consenso de Bloomberg. Las ventas ascienden a 2.491M€ (planas vs. el 1T15) por debajo de 2.526M€ estimados, EBITA 213M€ (-2,5%) por encima de los 176M€ estimados, BNA 99M€ (-27,3%) vs. 100,6M€ y BPA 0,08€ (-20,8%) en línea con lo estimado. OPINIÓN: Resultados débiles que se han visto impactados por el mal comportamiento de Canal + en Francia, donde aumentaba sus pérdidas contrarrestando la buena evolución internacional de este segmento, el principal generador de ingresos de la compañía. En concreto, las pérdidas aumentaban un 17,2% hasta -59M€ y venían de la mano de la pérdida de unos 183.000 suscriptores. Además, el beneficio se veía penalizado por el aumento de la carga fiscal. De hecho, excluyendo este efecto el BNA habría batido expectativas al situarse en 140M€. En cuanto al impacto, esperamos que estas cifras pesen sobre el valor hoy. Link a los resultados publicados por la compañía. GENERALI (Vender; Cierre 13,1€; Var. Día: -1,1%): Resultados del 1T16 por debajo de lo estimado: Principales cifras comparadas con el consenso de Bloomberg: Ingresos 19.741M€ (-2,0%) vs. 20.860M€ estimado, primas netas 17.409M€ (-0,9%), resultado operativo 1.163M€ (-12,3%), resultado no operativo -257M€ (vs. -206M€ en el 1T15), BAI 906M€ (-19%), BNA 588M€ (-13,7%) vs. 600,6M€ estimado y BPA 0,378€ (-13,7%) por debajo de 0,43€ estimado. OPINIÓN: Resultados inferiores a lo estimado y en cualquier caso débiles. Las cifras se han visto impactadas por la pobre evolución del segmento vida (-1,0% en ingresos por primas) y, además, comparan negativamente contra un 1T15 en el que el resultado de la cartera de inversión se vio impulsado por extraordinarios que no se repitieron el pasado trimestre. La parte positiva viene de la mano del ratio combinado que mejora hasta 92%, -1,3 p.p. Sin embargo, el ratio de solvencia se mantiene en niveles sólidos 188% pero retrocede frente http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. Análisis Informe diario: bolsas, bonos y divisas diciembre de 2015 (202%). En definitiva, estimamos un impacto negativo de estas cifras en el valor en la sesión de hoy. Link a los resultados publicados por la compañía. CREDIT AGRICOLE (Cierre 9,101; Var. -0,2%): Rdos. 1T decepcionan por la actividad de trading, mayores provisiones y los costes derivados de la reorganización interna.- Cifras principales comparadas con lo esperado por el consenso (Bloomberg): Margen Bruto 3.799M€ (-12,8%). Margen Bruto recurrente (excluyendo las partidas que la Compañía considera extraordinarias) 4.194M€ (4,3%). Beneficio Operativo 221M€ (-69,7%). Beneficio Operativo recurrente 616M€ (-18,2%). BNA 227M€ (-71,0%) vs 220M€ esperados, incluyendo costes de reestructuración netos de impuestos por 399M€. Excluyendo este importe, el BNA hubiera sido 626M€, de manera que la tasa de variación (a/a) habría sido de -20,2%. BNA recurrente 394M€ (-9,3%). Estas cifras incluyen provisiones de 122M€ para créditos concedidos a compañías de energía, que ahora se encuentran en una situación financiera más débil debido al abaratamiento del petróleo. En el frente positivo, los ingresos derivados de la gestión de activos (fundamentalmente Amundi) han aumentado +10%, hasta 376M€. Core Tier 1 en 10,8% vs 10,7% en Dic.’15. OPINIÓN: Se trata de cifras flojas en términos generales, con y sin partidas recurrentes, excepto en los negocios de gestión de activos (+10%) e internacional (+96%). Link directo a los resultados publicados por Credit Agricole. 4.- Bolsa americana y otras S&P por sectores.Los mejores: Utilities +0,2%; Petróleo & Gas -0,1 %; Materiales -0,5 % Los peores: Consumo No Cíclico -2%; Salud -1,3%; Financieras -1,1% Entre las compañías que MEJOR EVOLUCIÓN presentaron ayer destacan: (i) ELECTRONIC ARTS (73,38$; +13,7%) recogió el impacto positivo de unos magníficos resultados trimestrales publicados el día anterior antes del cierre americano y cuyos detalles describimos en el Informe Diario de ayer. Entre los valores que PEOR EVOLUCIÓN ofrecieron ayer se encuentran: (i) MACY’S (31,38$; -15,2%) publicó unas cifras trimestrales muy débiles, con Ventas Comparables -5,6% vs -3,2% esperado, y realizó un profit warning sobre 2016 desde un BPA 3,80/3,90$ hasta 3,15/3,40$. (ii) FOSSIL (28,44$; 29,1%) publicó el que es su quinto trimestre de retroceso en ventas debido a un problema que empieza a ser estructural para la Compañía: los consumidores prefieren relojes digitales y smartphones a los relojes de formato clásico analógico que vende Fossil. Por este motivo las ventas de relojes retrocedieron -10%, castigando los resultados en su conjunto. La Compañía realizó un severo profit warning sobre 2016 desde un BPA 2,80/3,60$ hasta 1,80/2,80$. (iii) OFFICE DEPOT (3,63$; -40,4%) y STAPLES (8,46$; -18,3%) sufrieron los retrocesos más severos del mercado americano ayer después de que un tribunal paralizara la fusión entre ambas compañías por entender que podría reducir significativamente la competencia. Horas de cierres de mercados: España y resto Eurozona 17:30h, Alemania 19h, EE,UU, 22:00h, Japón 8:00h Metodologías de valoración aplicadas (lista no exhaustiva): VAN FCF, Descuento de Dividendos, Neto Patrimonial, ratios comparables, Valor Neto Liquidativo, Warranted Equity Value, PER teórico. http://broker.bankinter.com/ Equipo de Análisis de Bankinter (Sujetos al RIC) Ramón Carrasco Ana Achau (Asesoramiento) Pilar Aranda http://www.bankinter.com/ Ramón Forcada Eva del Barrio Rafael Alonso Belén San José Esther G. de la Torre Avda de Bruselas,nº 12 Ana de Castro Jesús Amador 28108 Alcobendas (Madrid) Todos nuestros informes disponibles en: https://broker.bankinter.com/www/es-es/cgi/broker+asesoramiento Por favor, consulte importantes advertencias legales en: https://webcorporativa.bankinter.com/www2/corporativa/es/cumplimiento_normativo/analisis/responsabilidad_legal * Si desea acceder directamente al disclaimer seleccione sobre el link la opción"open weblink in Browser" con el botón derecho del su ratón. 11-may.-16 Sector: Telecos El bloqueo de la venta de O2 pone en peligro los objetivos estratégicos Datos Básicos (mercado) Capitalización (M €): Último: Nº Acciones (M.): Min / Max (52 sem): Cód. Reuters / Bloomberg: Principales cifras* 2015r 2016e Ingresos 47.219 45.325 Margen Bruto 72,7% OIBDA 11.414 13.946 14.743 14.817 Margen OIBDA 24,2% 32,5% 73,4% 30,8% 74,4% 0% 9% 31,7% 2.897 5.827 6.596 6.623 Margen EBIT 6,1% 12,9% 14,5% 14,2% BNA 2.745 2.386 2.583 2.605 -13% 8% 1% % incremento BNA TAMI 74,4% EBIT 32% -2% * Cifras en millones de euros *TAMI es la Tasa Anual Media de Incremento * Proyecciones sujetas a una mayor incertidumbre ante el nuevo escenario 1T15 11.543 2.878 1.901 2.794 3.665 305 3.618 1.282 408 840 1.127 -38 1T16 10.784 3.126 1.858 2.431 3.054 315 3.376 1.266 392 805 866 47 -6,6% 8,6% -2,3% -13,0% -16,7% 3,3% -6,7% -1,2% -3,9% -4,2% -23,2% EBIT 1.511 1.340 -11,3% BNA 1.802 776 -56,9% Detalle cifras Ingresos España Alemania Brasil Hispanoamérica* Otros OIBDA España Alemania Brasil Hispanoamérica* Otros Var. % *Latam ex Brasil Ratios 2015r PER* Rent. dividendo* BPA (€/acc) DPA (€/acc) DN/FFPP DN/OIBDA ROE 2016e 18,6 x 7,3% 0,55 0,75 2,0x 4,8x 10% 19,2 x 8,1% 0,48 0,75 2,3x 3,7x 10% 2017e 17,8 x 3,9% 0,52 0,36 2,0x 3,3x 11% 2018e 2019e 17,6 x 4,0% 0,52 0,37 1,9x 3,3x 10% 13,9 x 5,0% 0,66 0,46 1,8x 3,0x 13% *2014 y2015 con cotización de cierre de año. 2016/17/18 con última cotización * Proyecciones sujetas a una mayor incertidumbre ante el nuevo escenario Distribución geográfica de ingresos tras salida de R. Unido 3% 29% 21% 29% 18% Nota compañía: Telefónica TELEFÓNICA Precio Objetivo: Recomendación: 8,9 € Vender El bloqueo a la venta de O2 por parte de la Comisión Europea abre un escenario incierto e invita a la prudencia. Por ello, actuamos como veníamos avisando: recortamos recomendación a Vender desde Neutral y recortamos nuestro precio objetivo hasta 8,9€ desde 10,7€. 45.919 M€ 9,23 €/acc. 4.975 M acc. 8,5€ / 14,30€ TEF.MC / TEF SM 2017e 2018e 45.377 46.681 Análisis España Alemania Brasil Hispanoamérica Escenario actual: la Comisión Europea sigue los pasos de las autoridades británicas y rechaza la venta de O2 Telefónica acordó la venta de su filial en Reino Unido, O2, a Hutchison Whampoa por 10.250M GBP (unos 13.000M€). La operación estaba en manos de la Comisión Europea que finalmente, ante la importante reducción de competencia que implicaba, ha decidido hoy no autorizarla. ¿Por qué era tan importante esta operación? Por tres motivos fundamentalmente: (i) La reducción de la deuda. La deuda financiera neta de la Compañía supera los 50.000M€ en términos netos, equivalente a un ratio deuda financiera neta sobre OIBDA de 4,8x en 2015. Con la venta de O2, Telefónica buscaba reducir este ratio hasta el entorno de 2,37x en el medio plazo, algo que ahora se antoja realmente complicado de conseguir. (i) La sostenibilidad del dividendo. La Compañía había fijado como objetivo el pago de un dividendo de 0,75€ por acción en efectivo en 2016 vinculado al éxito de esta operación. Ahora, al no mejorar la posición de deuda neta tampoco se reducirán los gastos financieros por lo que no se liberarán fondos para pagar dividendos en efectivo. Por ello, Telefónica se verá obligada a recuperar la fórmula del scrip dividend, de tal manera que el segundo pago de esos 0,75€ (previsto para noviembre) lo realizará vía acciones. Además, con este desenlace, se dificulta de manera significativa el mantenimiento en los próximos ejercicios del dividendo en este nivel. (iii) El mantenimiento del actual rating (actualmente Baa2/BBB/BBB+). Asunto muy importante porque un recorte implicaría un aumento del coste de financiación. ¿Existe un Plan B? La Compañía insiste en que baraja múltiples alternativas para paliar los efectos negativos de este bloqueo. Entre ellos, una posible salida a bolsa de Telxius (¿un 30%?, eso implicaría unos 2.300M€); desinversiones en activos no estratégicos; la venta de O2 a otro competidor (¿Liberty? ¿Sky?), la salida a bolsa de la filial o incluso mantener el negocio en Reino Unido. Eso sí, por el momento no tenemos más detalles ni estimaciones en cuanto al posible importe de estas operaciones. Según nuestras estimaciones, dentro de los diferentes escenarios, si finalmente se cerrara un plan alternativo compuesto de un conjunto de operaciones más pequeñas y se consiguieran fondos por unos 9.000M€ (2.300M€ por Telxius + 5.000M€ por venta parcial de O2 + 1.740M€ por ahorro en dividendo) el precio objetivo quedaría en el entorno de los 8,9€. Sin embargo, si el importe se redujera a los 5.000M€ (2.300M€ por Telxius + 1.740M€ por ahorro de dividendo + 1.000M€ por desinversión de activos) el precio objetivo caería hasta el entorno de los 8,0€. Otorgamos más probabilidad al primer escenario y, por ello, fijamos nuestro precio objetivo en este umbral. Ahora quedamos a la espera de obtener mayores detalles y en el caso de que se presentara un plan equivalente en envergadura a la venta de O2, volveríamos a situar nuestra recomendación en Neutral y precio objetivo en 10,7€. Según estimaciones Bankinter Equipo de Análisis de Bankinter: Esther Gutiérrez de la Torre (analista principal de este informe) Ramón Carrasco Pilar Aranda Rafael Alonso Belén San José Eva del Barrio Ramón Forcada Jesús Amador Ana de Castro Ana Achau (Asesoramiento) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.bankinter.com/ http://www.bankinter.com/ Paseo de la Castellana, 29 28046 Madrid Análisis 11-may.-16 Nota compañía: Mediaset Sector: Media MEDIASET Resultados al alza pero los riesgos a medio plazo siguen vigentes Datos Básicos (mercado) Capitalización (M €): Último: Nº Acciones (M.): Min / Max (52 sem): Cód. Reuters / Bloomberg: Principales cifras Ingresos Costes operativos EBITDA 21,2% EBIT 42,1 Margen EBIT 19,1% BNA BPA (€/acc) 36,4 0,10 1T16 Var. % 230,7 4,5% 160,0 -8,0% 70,8 51,6% Principales cifras del 1T16 presentadas tras el cierre del mercado el miércoles 04/05: Principales cifras comparadas con el consenso de Bloomberg: Ingresos 230,7M€ (+4,6%) vs. 232,7M€ estimados, EBITDA 70,8M€ (+51,8%) vs. 58,1M€ estimados, EBIT 65,6M€ (+55,7%) y BNA 50,1M€ (37,8%) vs. 41,8M€ estimados y BPA 0,149€ (+50,4%) vs. 0,125€ estimados. 30,7% 65,6 55,8% 28,4% 50,1 37,6% 0,15 50,0% Interpretación: * Cifras en millones de euros Principales cifras* 2014 Ingresos 919 Margen Bruto EBITDA 54% 55% 55% 18% 23% 26% 27% 162 Margen EBITDA EBIT 145 Margen EBIT 2015 2016e 2017e 958 1.011 1.061 49% 222 205 15,7% 21,4% BNA 59 % incremento BNA 166 179% 258 242 TAMI 5% 20% 283 23% 267 23,9% 25,2% 175 194 5% 11% 2016e 2017e 48% * Cifras en millones de euros *TAMI es la Tasa Anual Media de Incremento Principales ratios 2014 PER* Rent. dividendo* BPA (€/acc) DPA (€/acc) DN/FFPP DN/EBITDA ROE 2015e 2018e 69,6 x 20,9 x 23,9 x 21,6 x 20,3 x 1,2% 5,0% 4,4% 4,4% 4,4% 0,15 0,48 0,48 0,53 0,56 0,13 0,50 0,50 0,50 0,51 Caja neta positiva en todo el periodo Caja neta positiva en todo el periodo 5,0% 15,5% 16,4% 18,0% 18,8% *2014/15 con cotización de cierre de año. 2016/17/18 con última cotización Evolución bursátil vs IBEX (base 100) 120% 115% 110% MEDIASET 100% 95% 90% 85% ene.-16 feb.-16 mar.-16 Se trata de unas cifras que no baten expectativas en ingresos pero sí en el resto de las partidas de la cuenta de resultados. Además, lo hacen de manera amplia y mostrando crecimientos interanuales realmente significativos. Este comportamiento viene de la mano de la buena evolución del mercado publicitario de televisión, que aumentó en el 1T16 un +5,6%, y de una gestión de costes dirigida a aumentar la eficiencia. De hecho, los costes operativos caen un -8,1% a/a. Esto, a su vez, favorece un aumento del margen EBITDA hasta 30,7% vs. 21,2% en el 1T15 mientras el margen EBIT aumenta hasta 28,4% desde 19,1%. Todo ello viene acompañado además por el mantenimiento de una posición de liderazgo en términos de audiencia: Mediaset consigue una audiencia del 29,4% en total de individuos total día durante este periodo lo que implica superar a AtresMedia, principal competidor de la compañía, en un +1,5%. En resumen, se trata de unos resultados realmente positivos que vienen acompañados por un balance sólido, con caja neta positiva, y una rentabilidad por dividendo en el entorno del 4,4%. ¿En qué basamos nuestra recomendación Neutral? En tres motivos: (i) por un lado, la cotización ya refleja la buena evolución prevista tanto en términos de ingresos por publicidad como por el mantenimiento de una posición líder en términos de audiencia. De hecho, nuestra valoración implica un potencial de revalorización ligeramente superior al +5%. (ii) Por otro, vigilaremos de cerca la evolución de los ingresos por publicidad en los próximos trimestres. En este periodo aumentaban menos de lo esperado y menos que los de su principal competidor: Mediaset +3,0% vs. AtresMedia +10%. Esto ha provocado una caída de la cuota de mercado de Mediaset hasta 42,8%, por debajo del 43,6% de AtresMedia. IBEX 105% 80% 12,0 € Neutral Los resultados de la compañía sorprendieron positivamente gracias a la buena evolución de los ingresos por publicidad y a una exitosa estrategia de recorte de costes, lo que ha redundado en una importante mejora de márgenes. Sin embargo, los riesgos a medio plazo persisten. Ante ello, mantenemos nuestra recomendación en Neutral y recortamos ligeramente el precio objetivo hasta 12,0€ desde 12,3€. 4.175 M€ 11,40 €/acc. 366 M acc. 8,141€ / 13,195€ TL5 MC / TL5 SM 1T15 220,7 174,0 46,7 Margen EBITDA Precio Objetivo: Recomendación: abr.-16 may.-16 (iii) Finalmente, seguimos identificando como riesgo principal en el medio plazo una ralentización de los ingresos por el aumento de la televisión digital o de pago que implica, a su vez, una pérdida de cuota en el mercado publicitario. De hecho, Telefónica ha fijado como objetivo aumentar su market share hasta el 20% en 2017. Todo ello sin olvidar la posibilidad de que TVE vuelva al mercado de la publicidad. Equipo de Análisis de Bankinter: Esther Gutiérrez de la Torre (analista principal de este informe) Ramón Forcada Pilar Aranda Rafael Alonso Belén San José Eva del Barrio Ramón Carrasco Jesús Amador Ana de Castro Ana Achau (Asesoramiento) Por favor, consulte importantes advertencias legales en: http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón. http://broker.bankinter.com/ http://www.bankinter.com/ Paseo de la Castellana, 29 28046 Madrid Análisis 11-may.-16 Nota compañía: Mediaset Cifras en millones de euros Resumen Cta de Pérdidas y Ganancias Ingresos Margen Bruto 2012 873 40,6% EBITDA Margen EBITDA EBIT Margen EBIT 65 7,4% 2013 819 45,7% 88 10,8% 49 BAI 52 BNA 50 Tasa de variación interanual 49,4% 162 17,6% 2015 958 45,7% 222 23,2% 2016e 1.011 55,0% 258 25,5% 2017e 1.061 2018e 1.104 55,0% 55,0% 283 299 26,7% 27,1% 2019e 1.148 55,0% 315 27,4% TAMI'15-'20 2020e 1.182 4% 55,0% 324 8% 27,4% 8,6% 15,7% 21,4% 23,9% 25,2% 25,7% 26,1% 26,2% 309 9% -2 4 -92% 86 59 1330% 219 166 179% 227 175 5% 252 194 11% 267 206 6% 283 218 6% 292 225 3% 6% 6% 2013 1.385 350 1.735 1.419 12 20 37 245 1.735 2014 971 516 1.486 1.181 8 31 47 219 1.486 2015 917 469 1.386 1.062 8 26 42 248 1.386 2016e 914 477 1.391 1.055 9 26 33 268 1.391 2017e 913 500 1.413 1.064 9 26 34 280 1.413 2018e 913 532 1.445 1.085 9 26 34 291 1.445 2019e 217,6 15,3 7,2 0,0 1,3 238,8 2020e 224,7 15,0 7,4 0,0 1,0 246,1 70 5,6% 2014 919 145 205 242 267 283 300 *: TAMI es la Tasa Anual Media de Incremento Resumen Balance de Situación Activo No Corriente Activo Circulante Total Activo FFPP Minoritarios Pasivo no corriente Deuda financiera Pasivo Corriente Total Pasivo 2011 1.542 417 1.959 1.413 13 35 94 405 1.959 2012 1.455 312 1.767 1.408 12 31 30 285 1.767 2019e 916 563 1.479 1.107 9 26 35 302 1.479 2020e 921 590 1.511 1.129 9 26 36 310 1.511 Valoración Descuento Cash Flow Libre Operativo (Valor Compañía) 2015 175,6 17,1 -17,7 -6,7 -3,4 185,1 +BNA +Amortizaciones +Gastos Financieros *(1-t) - Inversiones en activos fijos - Inversiones en circulante = CFL Operativo WACC g EV - Deuda Neta / + Caja Neta - Minoritarios EqV Nº acciones Estimación DCF 2016e 174,7 16,3 6,4 0,0 -11,9 209,4 6,5% 1,0% 4.229 183 -8,8 4.403 366,18 12,0 2017e 193,6 16,0 6,7 0,0 1,5 214,8 M€ M€ M€ M€ M €/acción 2018e 205,7 15,7 7,0 0,0 1,3 227,1 VR 4.510 Método de valoración: Establecemos un precio objetivo de 12,0€/acc siguiendo el método de descuento de flujo de caja libre operativo empleando a tal efecto las hipótesis sintetizadas en las tablas adjuntas. Esta valoración implica un potencial de revalorización ligeramente superior al 5% desde los niveles actuales de cotización. Matriz de Sensibilidad WACC Crecimiento Sostenible Esperado (g) 5,51% 5,76% 6,01% 6,26% 6,51% 6,76% 7,01% 7,26% 7,51% 0,25% 12,9 12,3 11,8 11,3 10,9 10,5 10,1 9,8 9,4 0,50% 13,4 12,8 12,2 11,7 11,2 10,8 10,4 10,0 9,7 0,75% 14,0 13,3 12,7 12,1 11,6 11,1 10,7 10,3 9,9 1,00% 14,6 13,9 13,2 12,6 12,0 11,5 11,1 10,6 10,2 1,25% 15,3 14,5 13,8 13,1 12,5 11,9 11,4 11,0 10,5 1,50% 16,1 15,2 14,4 13,6 13,0 12,4 11,8 11,3 10,9 1,75% 17,0 16,0 15,1 14,2 13,5 12,9 12,3 11,7 11,2 Equipo de Análisis de Bankinter: Esther G. de la Torre (analista principal de este informe) http://broker.bankinter.com/ Ramón Forcada Ana de Castro Rafael Alonso Ramón Carrasco http://www.bankinter.com/ Jesús Amador Pilar Aranda Belén San José Eva del Barrio Ana Achau (Asesoramiento) Avda de Bruselas, 12 Por favor, consulte importantes advertencias legales en: 28108 Madrid http://broker.ebankinter.com/www/es-es/cgi/broker+binarios?secc=OPVS&subs=DISC&nombre=disclaimer.pdf * Si desea acceder directamente al disclaimer seleccione sobre el link la opción "open weblink in Browser" con el botón derecho de su ratón.

© Copyright 2026