Formato 3 Pag. 1 - Secretaría Nacional de la Niñez y Adolescencia

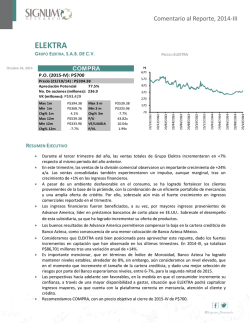

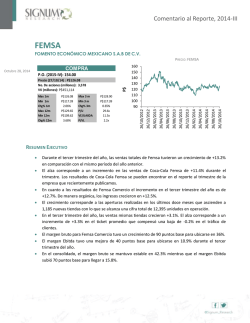

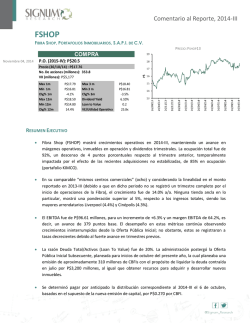

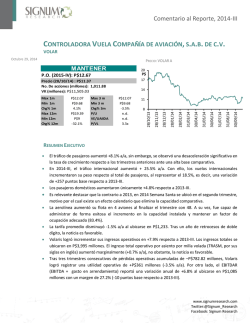

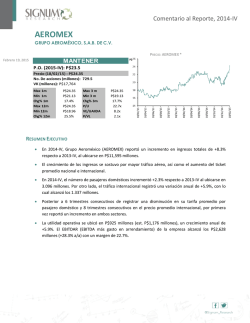

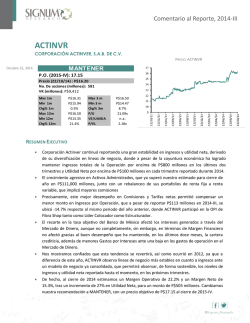

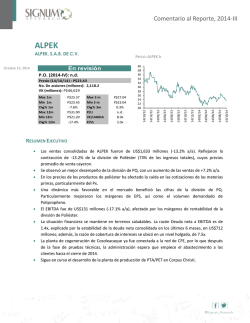

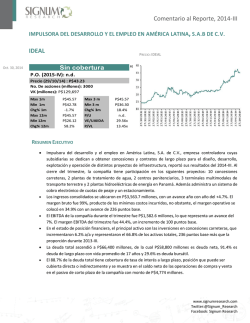

Comentario al Reporte, 2014-III ASUR GRUPO AEROPORTUARIO DEL SURESTE, S.A.B. DE C.V. PRECIO: ASUR MANTENER 175 P.O. (2015-IV): 168 165 Precio (22/10/14) : P$172.86 No. De acciones (millones): 82 VK (millones): P$14,174.52 145 135 RESUMEN EJECUTIVO El tráfico de Grupo Aeroportuario del Sureste (ASUR) incrementó +8.94% a/a. Se observó un crecimiento anual de +9.88% en el tráfico doméstico. El número de pasajeros internacionales incrementó de forma significativa (+9.88% a/a). El tráfico de Cancún representó el 75.16% respecto del total, es decir, una disminución marginal anual (-56 puntos base). Los ingresos totales se ubicaron en P$1,469.94 millones (+12.2% a/a), sin embargo, excluyendo los ingresos por construcción, los ingresos aeronáuticos más no aeronáuticos alcanzaron los P$1,302.07 millones, es decir, un aumento anual de +8.78% a/a. la utilidad de operación se ubicó en P$765.90 millones, es decir, un incremento anual de +9.42%. El margen operativo aumentó +34 puntos base al situarse en 58.82%. El EBITDA alcanzó los P$879.90 millones (+9.23% a/a) con un margen de 67.85% (+28 puntos base). 22/10/2014 22/08/2014 22/06/2014 22/02/2014 22/04/2014 22/12/2013 22/10/2013 125 22/08/2013 P$178.38 P$163.12 5.4% 22.3x 15.6x 3x 22/06/2013 Max 3 m Min 3 m Chg% 3m P/U VE/UAIIDA P/VL 22/02/2013 22/04/2013 P$178.21 P$163.12 1.8% P$178.38 P$142.48 9.2% 22/12/2012 Max 1m Min 1m Chg% 1m Max 12m Min 12m Chg% 12m 155 22/10/2012 Octubre 23, 2014 Comentario al Reporte, 2014-III Análisis El tráfico de Grupo Aeroportuario del Sureste (ASUR) incrementó +8.94% a/a. Se observó un crecimiento anual de +9.88% en el tráfico doméstico. El número de pasajeros internacionales incrementó de forma significativa (+9.88% a/a). El tráfico internacional de Cancún aumentó +9.94% y representó el 93.5% del total de ASUR. De continuar observando indicadores que muestran una franca recuperación en la economía de EE.UU., esperaríamos observar un crecimiento favorable en el tráfico internacional de ASUR, impulsado por el aeropuerto de Cancún. Para 2014-IV estimamos un incremento en pasajeros totales de +8.3% a/a. Para 2015, bajo un escenario de ajuste en tarifas de aerolíneas, principalmente domésticas, esperamos observar un aumento anual en el tráfico de pasajeros de +5.7% a/a, con un impulso principalmente internacional (+6.2% a/a). Los ingresos totales se ubicaron en P$1,469.94 millones (+12.2% a/a), sin embargo, excluyendo los ingresos por construcción, los ingresos aeronáuticos más no aeronáuticos alcanzaron los P$1,302.07 millones, es decir, un aumento anual de +8.78% a/a. La utilidad de operación se ubicó en P$765.90 millones, es decir, un incremento anual de +9.42%. El margen operativo aumentó +34 puntos base al situarse en 58.82%. El EBITDA alcanzó los P$879.90 millones (+9.23% a/a) con un margen de 67.85% (+28 puntos base). Consideramos que de reportar un contagio por Ébola en México, el precio de la acción podría verse afectado por un periodo de volatilidad, no obstante, dados los métodos de contagio, no consideramos que sea una amenaza significativa como lo fue el AH1N1. Se ha observado una baja importante en el precio del petróleo, de ser sostenido por un periodo representativo, así como expectativas de baja probabilidad de incremento, podríamos observar una nueva disminución en las tarifas de las aerolíneas, efecto que favorecería significativamente a ASUR. Estimamos que al precio actual el mercado ha descontado el crecimiento potencial de tráfico de pasajeros de ASUR. Recomendamos MANTENER con precio objetivo, para 2015-IV, de P$168 por acción. Comentario al Reporte, 2014-III GRUPO AEROPORTUARIO DEL SURESTE, S.A.B. DE C.V. El tráfico de Grupo Aeroportuario del Sureste (ASUR) incrementó +8.94% a/a. Se observó un crecimiento anual de +9.88% en el tráfico doméstico. Minatitlán volvió a ser el aeropuerto que reportó el mayor crecimiento (+21.56% a/a), seguido de Veracruz (+20.97% a/a) y Villahermosa (+13.06% a/a). Cancún incrementó su tráfico doméstico únicamente +5.41% a/a; representa el 57.44% del total de los pasajeros domésticos de ASUR (-143 puntos base respecto a 2013-III). Por otro lado, el aeropuerto de Huatulco fue el único que presentó un retroceso anual en el tráfico doméstico (-2.46% a/a). El número de pasajeros internacionales incrementó de forma significativa (+9.88% a/a). El tráfico internacional de Cancún aumentó +9.94% y representó el 93.5% del total de ASUR. El mayor crecimiento se observó en Cozumel (+31.15% a/a) seguido de Tapachula (+30.43% a/a). El tráfico de Cancún representó el 75.16% respecto del total, es decir, una disminución marginal anual (-56 puntos base). Los ingresos totales se ubicaron en P$1,469.94 millones (+12.2% a/a), sin embargo, excluyendo los ingresos por construcción, los ingresos aeronáuticos más no aeronáuticos alcanzaron los P$1,302.07 millones, es decir, un aumento anual de +8.78% a/a. El mayor crecimiento se observó en el segmento de ingresos no aeronáuticos al registrar una variación anual de +9.16%. Como porcentaje de los ingresos, los servicios no aeronáuticos representaron el 36.15%, es decir, un incremento de +12 puntos base respecto a 2013-III. Los ingresos aeronáuticos incrementaron +8.57% a/a. El aumento en ingresos fue favorable gracias al crecimiento en tráfico de pasajeros, no obstante, se registró un retroceso en los ingresos por pasajero. Los costos y gastos de operación, excluyendo el costo de construcción, crecieron +7.9% a tasa anual. El incremento respondió, principalmente, a un mayor tráfico de pasajeros, así como la reapertura de la terminal 1 del aeropuerto de Cancún en noviembre de 2013. En términos por pasajero se observó una disminución marginal de costos y gastos de -0.96% a/a. Con ello, la utilidad de operación se ubicó en P$765.90 millones, es decir, un incremento anual de +9.42%. El margen operativo aumentó +34 puntos base al situarse en 58.82%. El EBITDA alcanzó los P$879.90 millones (+9.23% a/a) con un margen de 67.85% (+28 puntos base). Analista Javier Romo ASUR Aeroportuario En millones de Pesos Reales de 2014-III TACC 5A 2.9% 15.7% -47.0% 7.9% 1.8% 1.7% 31.7% D% A/A D% T/T -2.1% 24.1% -2.2% -15.5% -58.0% 2.2% -2.7% 1.8% 30.4% -1.0% -0.9% -15.6% 2.2% 1.7% TACC 5A 11.3% 14.0% 11.3% D% A/A D% T/T 18.0% 4.0% 17.0% 0.6% 21.9% 4.5% 23.2% 8.3% 11.0% 3.9% TACC 5A 9.4% 14.5% D% A/A 20.2% -0.5% 8.9% 3.6% 6.9% -8.4% 7.2% Balance General Activo Total Efectivo e Inversones Temporales Propiedad Planta y Equipo (neto) Pasivo Total Pasivo Circulante Capital Contable Consolidado Deuda Total Estado de Resultados 5.9% Ventas Netas -5.0% - Costo de Ventas 6.2% = Resultado Bruto Margen Bruto -3.0% = Resultado Operativo Margen Operativo -7.2% = Resultado antes de Impuestos Margen Antes de Impuestos 1.3% = Resultado después de Impuestos Margen Despues de Impuestos 1.0% = Resultado Neto Margen neto -3.0% UAIIDA Margen UAIIDA D% T/T 2.3% 3.7% Resultados 12 meses 1.7% Ventas Netas 1.0% = Resultado Operativo Margen Operativo 1.9% = Resultado Neto Margen neto 0.9% UAIIDA Margen UAIIDA 2013-III 2013-IV 2014-I 2014-II 2014-III 23,544 2,498 330 5,859 1,027 17,637 2,967 21,883 1,287 329 5,244 683 16,602 2,903 21,981 1,615 325 4,940 470 17,008 2,833 22,647 2,377 326 4,997 511 17,625 2,837 23,046 3,099 323 4,952 431 18,018 2,886 2013-III 2013-IV 2014-I 2014-II 2014-III 1,348 28 1,320 97.9% 720 53.4% 722 53.6% 524 38.9% 525 39.0% 828 61.46% 1,430 24 1,406 98.3% 625 43.7% 661 46.2% 673 47.1% 625 43.7% 727 50.84% 1,393 31 1,362 97.7% 844 60.6% 847 60.8% 628 45.1% 639 45.9% 958 68.76% 1,360 27 1,333 98.0% 772 56.8% 783 57.6% 541 39.8% 563 41.4% 886 65.19% 1,441 25 1,415 98.2% 749 52.0% 727 50.5% 548 38.0% 569 39.5% 860 59.71% 2013-III 2013-IV 2014-I 2014-II 2014-III 5,498 2,884 52.5% 2,407 43.8% 3,313 60.26% 5,565 2,934 52.7% 2,347 42.2% 3,361 60.40% 5,504 2,916 53.0% 2,471 44.9% 3,349 60.84% 5,531 2,961 53.5% 2,352 42.5% 3,400 61.47% 5,623 2,990 53.2% 2,396 42.6% 3,432 61.02% Balance General Pasivo Total 22,000 10% 21,000 5% 20,000 0% 19,000 -5% -10% 100% 80% 60% 40% 20% 0% -20% -40% 18,500 4% 18,000 2% 17,500 0% 17,000 -2% 16,500 16,000 -4% 15,500 -6% 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 18,000 7,000 6,000 5,000 4,000 3,000 2,000 1,000 0 D% A/A 15% 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 20% 23,000 Capital Contable D% A/A 24,000 D% A/A Activo Total Estado de Resultados Trimestral Resultado Operativo 1,200 50% 40% 30% 20% 10% 0% -10% -20% 1,000 800 600 400 200 0 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 70% 60% 50% 40% 30% 20% 10% 0% -10% 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 1,000 900 800 700 600 500 400 300 200 100 0 Datos Suavizados Ventas Trimestrales Activo Total 24,000 UAIIDA-(EBITDA) 1,200 1,500 23,000 1,000 1,400 22,000 800 1,300 21,000 600 Original Suavizada 2014-I 2014-III 2013-III 2013-I 2012-III 2012-I 2011-III 2011-I 2010-III 2014-III 2014-I 2013-III 2013-I 2012-III 2012-I 2011-III 2011-I 400 2010-III 2014-III 2014-I 2013-III - 2013-I 1,000 2012-III 18,000 2012-I 200 2011-III 1,100 2011-I 1,200 19,000 2010-III 20,000 D% A/A UAIIDA-(EBITDA) D% A/A 60% 50% 40% 30% 20% 10% 0% -10% 2010-III 2010-IV 2011-I 2011-II 2011-III 2011-IV 2012-I 2012-II 2012-III 2012-IV 2013-I 2013-II 2013-III 2013-IV 2014-I 2014-II 2014-III 1,600 1,400 1,200 1,000 800 600 400 200 0 D% A/A Ventas Comentario al Reporte, 2014-III Directorio Héctor Romero Director General [email protected] Analistas E M P * 23/10/14 1 2 3 4 5 Carlos Ugalde Subdirector de Análisis / Grupos Financieros e Instituciones de Seguros [email protected] Julio C. Martínez Gerente de Análisis / Minería, Acero, Conglomerados Industriales y Energía [email protected] 5CLAVE DEL REPORTE (1) ENFOQUE S = Sectorial E = Económico Rf = Renta fija Nt = Nota técnica M = Mercado Em= Empresa (2) Geografía M = México E = Estados Unidos L = Latino América G = Global (3) Temporalidad P = Periódico E = Especial Homero Ruíz Analista Bursátil Jr. / Telecomunicaciones y Medios [email protected] (4) Grado de dificultad * = Básico ** = Intermedio *** = Avanzado Ana María Tellería Analista Bursátil Jr. / Renta Fija y Vivienda [email protected] (5) Fecha de publicación DD/MM/AA Cristina Morales Analista Bursátil Sr. / Comercio Especializado y Autoservicios [email protected] Jorge González Analista Técnico Sr. Armando Rodríguez Analista Bursátil Jr. / FIBRAS y Sector Inmobiliario [email protected] Javier Romo Analista Bursátil Jr. / Aerolíneas, Aeropuertos e Infraestructura [email protected] Armelia Reyes [email protected] Diseño Julieta Martínez Diseño Editorial [email protected] Tel. 62370861/ 62370862 [email protected] Este documento y la información, opiniones, pronósticos y recomendaciones expresadas en él, fue preparado por Signum Research como una referencia para sus clientes y en ningún momento deberá interpretarse como una oferta, invitación o petición de compra, venta o suscripción de ningún título o instrumento ni a tomar o abandonar inversión alguna. La información contenida en este documento está sujeta a cambios sin notificación previa. Signum Research no asume la responsabilidad de notificar sobre dichos cambios o cualquier otro tipo de actualización del contenido. Los contenidos de este reporte están basados en información pública, disponible a los participantes de los mercados financieros, que se ha obtenido de fuentes que se consideran fidedignas pero sin garantía alguna, ni expresan de manera explícita o implícita su exactitud o integridad. Signum Research no acepta responsabilidad por ningún tipo de pérdidas, directas o indirectas, que pudieran generarse por el uso de la información contenida en el presente documento. Los documentos referidos, así como todo el contenido de www.signumresearch.com no podrán ser reproducidos parcial o totalmente sin la autorización explícita de Signum Research S.A. de C.V.

![` ¡ `] J MINISTERIO](http://s2.esdocs.com/store/data/000067283_1-7d395e47bde6f1aae290476b28d922a0-250x500.png)

© Copyright 2026