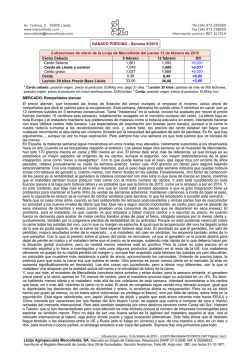

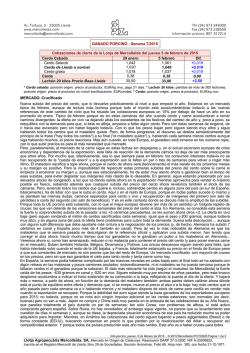

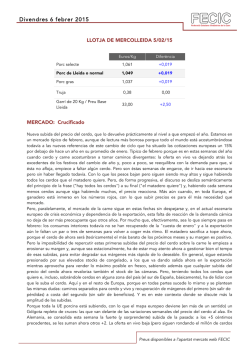

SEMANAS 10-11/2015