Para mayor información haga clic aquí.

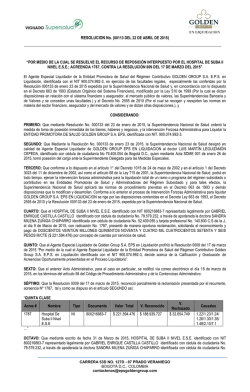

RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) “POR MEDIO DE LA CUAL SE RESUELVE EL RECURSO DE REPOSICIÓN INTERPUESTO POR LA CLINICA VASCULAR NAVARRA LTDA ACREENCIAS No. 657, 709, 964, 1381 Y 1401 CONTRA LA RESOLUCIÓN 009 DEL 17 DE MARZO DEL 2015” El Agente Especial Liquidador de la Entidad Promotora de Salud del Régimen Contributivo GOLDEN GROUP S.A. E.P.S. en Liquidación, identificada con el NIT 900.074.992-3, en ejercicio de las facultades legales, especialmente las conferidas por la Resolución 000133 de enero 23 de 2015 expedida por la Superintendencia Nacional de Salud y, en concordancia con lo dispuesto en el Decreto 663 de 1993 (Estatuto Orgánico del Sistema Financiero), modificado por la Ley 510 de 1999 (Por la cual se dictan disposiciones en relación con el sistema financiero y asegurador, el mercado público de valores, las Superintendencias Bancaria y de Valores y se conceden unas facultades.) y el Decreto No. 2555 de 2010 (Por el cual se recogen y reexpiden las normas en materia del sector financiero, asegurador y del mercado de valores y se dictan otras disposiciones.), y CONSIDERANDO: PRIMERO: Que mediante Resolución No. 000133 del 23 de enero de 2015, la Superintendencia Nacional de Salud ordenó la medida de toma de posesión inmediata de los bienes, haberes y negocios, y la intervención Forzosa Administrativa para Liquidar la ENTIDAD PROMOTORA DE SALUD GOLDEN GROUP S.A. EPS, identificada con NIT. 900.074.992-3. SEGUNDO: Que Mediante la Resolución No. 000133 de enero 23 de 2015, la Superintendencia Nacional de Salud designó en calidad de Agente Especial Liquidador de GOLDEN GROUP EPS EN LIQUIDACION al doctor LUIS MARTÍN LEGUIZAMÓN CEPEDA, identificado con cédula de ciudadanía No 79.405.054 de Bogotá D.C., quien mediante Acta SDME 001 de enero 26 de 2015, tomó posesión del cargo ante la Superintendente Delegada para las Medidas Especiales. TERCERO: Que conforme a lo dispuesto en el artículo 1° del Decreto 1015 de 24 de mayo de 2002 y en el artículo 1 del Decreto 3023 del 11 de diciembre de 2002, así como el artículo 68 de la Ley 715 de 2001, la Superintendencia Nacional de Salud, podrá en todo tiempo, ejercer la intervención forzosa administrativa para la liquidación total de un ramo o programa del régimen subsidiado o contributivo en las Entidades Promotoras de Salud y Administradoras del Régimen Subsidiado y para tales efectos, la Superintendencia Nacional de Salud aplicará las normas de procedimiento previstas en el Decreto 663 de 1993 y demás disposiciones que lo modifican y desarrollan. Conforme a lo anterior el proceso de Intervención Forzosa Administrativa para liquidar GOLDEN GROUP S.A. EPS EN LIQUIDACION se rige por las disposiciones contenidas en el Decreto Ley 663 de 1993, el Decreto 2555 de 2010 y la Resolución 000133 del 23 de enero de 2015, expedida por la Superintendencia Nacional de Salud. CUARTO: Que la CLINICA VASCULAR NAVARRA LTDA con NIT 800.247.537-6 representada legalmente por JORGE ALVARO MURCIA GOMEZ identificado con cédula de ciudadanía No. 17.037.459 y a través de apoderado judicial JOSE ADELMO RINCON MENDEZ identificado con cédula de ciudadanía No. 8.230.510, presentó de manera oportuna, con radicación No. 657, solicitando el reconocimiento y pago de ONCE MILLONES CIENTO OCHO MIL TRES PESOS ($11.108.003), No. 709, solicitando el reconocimiento y pago de UN MILLON SESENTA Y NUEVE MIL CINCUENTA Y TRES PESOS ($1.069.053), No. 964, solicitando el reconocimiento y pago de CIENTO DOCE MIL ONCE PESOS ($112.011), No. 1381, solicitando el reconocimiento y pago de SETENTA Y OCHO MILLONES CIENTO SESENTA Y NUEVE MIL CUATROCIENTOS SESENTA Y CUATRO PESOS ($78.169.464) y No. 1401, solicitando el reconocimiento y pago de SETENTA Y CUATRO MILLONES SEISCIENTOS DIECISEIS MIL QUINIENTOS VEINTIUN PESOS ($74.616.521) por concepto de cuentas por servicios de salud. QUINTO: Que el Agente Especial Liquidador de Golden Group S.A. EPS en Liquidación profirió la Resolución 0009 del 17 de marzo de 2015 “Por medio de la cual el Agente Especial Liquidador de la Entidad Promotora de Salud del Régimen Contributivo Golden Group S.A. E.P.S. en Liquidación identificada con el NIT 900.074.992-3, decide acerca de la Calificación y Graduación de Acreencias Oportunamente presentadas en el Proceso Liquidatorio”. SEXTO: Que el anterior Acto Administrativo, para el caso en particular, se notificó vía correo electrónico el día 18 de marzo de 2015, en los términos del artículo 56 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo. SÉPTIMO: Que la Resolución 0009 del 17 de marzo de 2015, rechazó las reclamaciones Nº 657 y 964 y reconoció parcialmente las reclamaciones Nº 709, 1381 y 1401 presentadas por el recurrente, tal y como se dispuso los artículos TERCERO y SEGUND O, así; Acree # Nombre Tipo Documento Valor Total V. Reconocido V. Rechazado 657 Clínica Vascular Navarra NIT 800247537-6 $ 11.108.003 $0 $ 17.108.988 709 Clínica Vascular Navarra NIT 800247537-6 $ 1.069.053 $ 1.002.143 $ 66.910 CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected] Causales 1.13/1.23/1. 24/1.48/2.1 0/7.1 1.23/1.24/1. 26/1.48/2.1 0/7.1 RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) 964 Clínica Vascular Navarra NIT 800247537-6 $ 112.011 $0 $ 165.000 1381 Clínica Vascular Navarra NIT 800247537-6 $ 78.169.464 $ 2.747.510 $ 75.421.954 1401 Clínica Vascular Navarra NIT 800247537-6 $ 74.616.521 $ 62.675.329 $ 11.941.192 1.13/1.23/1. 24/1.48/2.1 0/7.1 1.23/1.24/1. 25/1.26/1.4 8/7.1 1.13/1.23/1. 24/1.26/1.4 8/7.1 …” OCTAVO: Que mediante escrito de fecha 30 de marzo de 2015, la CLINICA VASCULAR NAVARRA con NIT 800.247.537-6 obrando por conducto de su representante legal, JORGE ALVARO MURCIA GOMEZ identificado con cédula de ciudadanía No. 17.037.459, presentó Recurso de Reposición contra la Resolución No. 0009 del 17 de Marzo de 2015. NOVENO: Que del recurso de reposición mencionado se corrió traslado a los interesados, en el domicilio de la entidad en liquidación, de conformidad con el artículo 79 del La Ley 1437 de 2011. OPORTUNIDAD Y PROCEDENCIA DEL RECURSO Que revisado el recurso de reposición interpuesto por la CLINICA VASCULAR NAVARRA identificada con NIT 800.247.537-6, representada legalmente JORGE ALVARO MURCIA GOMEZ, se observa que se interpuso dentro del término legal, de conformidad con los requisitos establecidos en la Ley 1437 de 2011, razón por la cual se procede a su respuesta mediante la presente Resolución. MOTIVOS DE INCONFORMIDAD DEL RECURRENTE LA CLINICA VASCULAR NAVARRA, por conducto de su apoderada, fundamentó su escrito de reposición en los siguientes términos: Con respecto a las acreencias presentadas por el recurrente, mediante el recurso de reposición se pronuncia con respecto a cada causal de rechazo para cada acreencia de manera general. Se refiere a la causal de rechazo 1.13 indicando que la documentación probatoria se encuentra en manos de Golden Group EPS en Liquidación, en la cual, se encuentra anexa la orden de servicio o la gestión realizada ante la EPS para su autorización, en aplicación al Decreto 4747 del 2007 y la Resolución 3047 del 2008 artículo 14, lo cual, desencadena en la solución de pago del valor de los servicios prestados. A la causal 1.23, se opone, manifestando que la documentación probatoria que adjunto, se evidencia la prestación de los servicios médicos-asistenciales de los usuarios que se encontraban adscritos a la EPS, por lo tanto, desconocer la obligación, conduciría a un detrimento patrimonial del acreedor en menoscabo a su derecho fundamental al debido proceso. En relación con la causal de rechazo 1.24, afirma que una inspección judicial en el domicilio del acreedor, podría entrever con precisión la efectiva prestación del servicio, el suministro y contabilización de su valor para cada caso, adjuntando historia clínica y autorizaciones expedidas por la EPS. Para la causal 1.25, señala que es una apreciación subjetiva y genérica que inhibe un pronunciamiento conforme a derecho, por tratarse de una acreencia quien engloba facturación por varios servicios prestados y suministros efectuados, lo cual, ameritan un pronunciamiento particular. La causal de rechazo 1.26, se opone, señalando que desconoce las facturas presentadas; además que no se indica a cuales normas se refiere cuando las indican genéricamente, causando inseguridad, carencia de soporte y error en el planteamiento de la cuestión jurídica, colocando al acreedor en la imposibilidad de hacer uso en debida forma de su legítimo derecho a la defensa. Con base en la causal de rechazo 1.48, manifiesta que los valores facturados corresponden al precio pactado por concepto de los servicios prestados y de los suministros efectuados, por lo cual, desde el punto de vista de la prueba, la EPS tiene en sus archivos el original del contrato suscrito, por lo cual, lo anexan. A la causal 2.10 indica que se encuentra a la espera del pronunciamiento del Agente Especial Liquidador, toda vez que respondieron las glosas. Por último, para la causal 7.1 manifiesta que debe ser claro y preciso con respecto a los requisitos médicos que omitió, pues las presentaron revisando los requisitos normativos exigidos. Por lo cual, solicita la revocatoria, con el fin de reconocer y pagar, toda vez que prestaron los servicios medico asistenciales y se efectuaron los suministros inherentes al evento de salud de cada usuario atendido; es así como, los derechos sustanciales del acreedor priman sobre cualquier causal de rechazo infundada, por lo cual, desconocer el derecho a la solución de pago, “tipificaría un enriquecimiento indebido bajo el supuesto de dolo…propiciado por el Agente Especial Liquidador y un detrimento patrimonial – empobrecimiento – de la Clínica Vascular Navarra Ltda.” PRUEBAS El recurrente aporta como prueba los siguientes documentos: 1. Copia del contrato de prestación de servicio de salud institucional (POS) régimen contributivo entre las partes. CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected] RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) CONSIDERACIONES DEL AGENTE ESPECIAL LIQUIDADOR Para resolver el presente recurso de reposición, el Agente Especial Liquidador de GOLDEN GROUP S.A. EPS EN LIQUIDACION, considera: Sea lo primero indicar que el proceso concursal de liquidación es un proceso especial y preferente, por lo que, en todo caso se dará aplicación en primera instancia a las normas que gobiernan el mismo, especialmente en lo relacionado con la graduación y calificación de acreencias. Así pues, el estudio realizado al proceso de acreencias se hizo teniendo en cuenta que en materia de liquidación las normas aplicables a ENTIDADES PROMOTORAS DE SALUD como GOLDEN GROUP S.A. son las que conforman el Estatuto Orgánico del Sistema Financiero, es decir, Decreto Ley 663 de 1.993, el Decreto 2211 de 2004 modificado por el Decreto 2555 de 2010, considerando que este era el vigente al momento del proceso de conformación de acreencias, y en consecuencia el que debió regir el mismo Conforme lo dispuesto por el artículo 1 del Decreto 1015 de 2002 1 y el artículo 1 del Decreto 3023 de 2002; 2 de conformidad con lo dispuesto por el artículo 68 de la Ley 715 de 2001, 3 La Superintendencia Nacional de Salud aplica en los procesos de intervención forzosa administrativa para liquidar las normas de procedimiento previstas en el Decreto 663 de 1993 (Estatuto Orgánico del Sistema Financiero), y demás disposiciones complementarias. Atendiendo a lo anterior, el marco jurídico aplicable al proceso de Intervención Forzosa Administrativa para liquidar a Golden Group S.A. EPS en Liquidación, se rige por las disposiciones contenidas en el Decreto 663 de 1993, la parte Nueve del Decreto 2555 de 2010 y la Resolución No. 000133 del 23 de enero de 2015,4 expedida por la Superintendencia Nacional de Salud. Tal como lo dispone el Decreto 663 de 1993, entre las consecuencias de la toma de posesión para liquidación se encuentran: la disolución de la institución; la exigibilidad de todas las obligaciones a plazo a cargo de la intervenida, sean comerciales o civiles, estén o no caucionadas; la formación de la masa de bienes; la cancelación de los embargos decretados con anterioridad a la toma de posesión que afecten bienes de la intervenida, con la finalidad de integrar la masa de la liquidación; y la terminación de toda clase de procesos de ejecución que cursen contra la intervenida, una vez se encuentre ejecutoriada la providencia que ordene el avalúo y remate de los bienes o la que ordene seguir adelante la ejecución, según el caso, para su acumulación dentro del proceso de liquidación forzosa administrativa en lo que corresponda a la entidad en liquidación. En este caso, los Jueces de Conocimiento deben proceder de oficio y comunicar de la terminación de los procesos al Liquidador de la Entidad. Es necesario señalar que el Decreto 663 de 1993 precisa que contra las entidades en liquidación no puede iniciarse ningún proceso ejecutivo que esté basado en obligaciones contraídas con anterioridad a la toma de posesión.5 Conforme lo ha señalado la Corte Constitucional, el proceso administrativo de liquidación forzosa de una entidad vigilada es un proceso concursal y universal, que tiene por finalidad legal especial la pronta realización de los activos y el pago gradual y rápido de los pasivos externos a cargo de la respectiva entidad, hasta la concurrencia de sus activos; este procedimiento se basa en el principio racional de justicia que exige la igualdad entre los acreedores, sin perjuicio de las disposiciones que confieren privilegios de exclusión y preferencia a determinada clase de créditos, en el que el carácter universal se deriva de la circunstancia de que el patrimonio mismo es una universalidad jurídica, en la cual el activo responde por el pasivo. 6 La apertura del proceso liquidatorio da lugar a la disolución de la entidad, el inicio y formación de la masa de bienes, es decir, el inventario y valoración de los activos con los que cuenta la sociedad para responder por sus pasivos. En este orden, el proceso de liquidación forzosa administrativa, es un proceso concursal y universal, que tiene por finalidad esencial la pronta realización de los activos y el pago gradual y rápido del pasivo externo a cargo de la entidad hasta la concurrencia de sus activos, preservando la igualdad entre los acreedores.7 Atendiendo a lo anterior, dentro del proceso liquidatorio, la totalidad de acreedores de Golden Group S.A. EPS en Liquidación se hallan sujetos a las medidas que rigen la toma de posesión para liquidar (principio de universalidad), por lo cual para ejercer sus derechos y hacer efectivo cualquier tipo de garantía de que dispongan frente a la entidad intervenida, deberán hacerlo dentro del proceso de toma de posesión para liquidar y de conformidad con las disposiciones que lo rigen (Principio o Derecho Concursal). 1 Por el cual se reglamenta parcialmente el artículo 68 de la Ley 715 de 2001. el cual se reglamentan parcialmente los artículos 230 de la Ley 100 de 1993 y 68 de la Ley 715 de 2001. 3 Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre otros. 4 Por medio del cual se ordena la toma de posesión inmediata de los bienes, haberes y negocios y la intervención Forzosa Administrativa para Liquidar la ENTIDAD PROMOTORA DE SALUD GOLDEN GROUP S.A., identificada con NIT 900.074.992-3. 5 Corte Constitucional, Sentencia T – 176 de marzo 18 de 1999, M. P. Eduardo Cifuentes Muñoz. 6 Corte Constitucional, Sentencia T-258 de abril 12 de 2007, M. P. Clara Inés Vargas Hernández. 7 Este planteamiento es expresado por la Corte Constitucional, la cual ha señalado que el proceso de liquidación tiene como presupuesto la supresión o disolución de entidades y tiene por objeto la enajenación de sus bienes y el pago en forma ordenada de las obligaciones a su cargo, esto último conforme a la prelación legal establecida en el Art. 2495 del Código Civil y las disposiciones complementarias. Su carácter es, por tanto, universal, en cuanto comprende todos los deudores y acreedores de aquellas, así como todos los bienes y obligaciones de las mismas. (Sentencia CC-735 de 2007.) Similar posición se ha desarrollado por parte de ese organismo en las sentencias T-065 de enero 27 de 2000, M. P. Alfredo Beltrán Sierra y la sentencia C-248 de mayo 26 de 1994, M. P. Fabio Morón Díaz. 2 Por CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected] RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) Por ello, no podrán pagarse obligaciones preexistentes a la orden de liquidación de la entidad, sin que se haya cumplido con las exigencias legales y reglamentarias que regulan el proceso liquidatorio de Golden Group S.A. EPS en Liquidación contenido en las disposiciones del E.O.S.F. el Decreto 2555 de 2010, las normas que las modifiquen, sustituyan o reglamenten. Con este propósito, las acreencias oportunamente reclamadas y que lleguen a ser aceptadas por el Agente Especial Liquidador, se gradúan en las diversas clases de la masa pasiva establecida en el artículo 2495 y siguientes del Código Civil, esto es, créditos de primera clase primer Orden – Obligaciones laborales: (Salarios, prestaciones sociales, cotizaciones al sistema de seguridad social en Salud, Pensiones y demás acreencias laborales (Arts. 2495 y ss. del Código Civil; Art. 36 de la Ley 50 de 1.990; Arts. 126 y 170 de la Ley 100 de 1.993) Segundo Orden – Obligaciones Fiscales y Parafiscales: (DIAN, SENA, ICBF, Impuesto departamentales y municipales tales como predial, vehículo, valorización, etc.) y créditos de Quinta Clase o quirografarios (Facturas, cuentas de cobro, contratos de prestación de servicios de salud o personales, arrendamientos, condenas en procesos diferentes a los laborales y fiscales, entre otros). Respecto del orden en el pago, en la medida que la disponibilidad de recursos de la intervenida lo permita se pagará primero las obligaciones laborales oportunamente reclamadas; si subsisten recursos las obligaciones fiscales y parafiscales oportunamente reclamadas y si subsisten recursos, los créditos quirografarios oportunamente reclamados. Así las cosas, una vez pagados los créditos reclamados de manera oportuna y si subsisten recursos, se pagarán los créditos laborales a cargo del pasivo cierto no reclamado; si subsisten recursos se pagarán los créditos Fiscales y Parafiscales a cargo del pasivo cierto no reclamado y si subsisten recursos, se pagarán los créditos quirografarios a cargo del pasivo cierto no reclamado. De igual manera, conforme con el explícito marco legal citado, es deber legal de las autoridades Jurisdiccionales, preservar el régimen que gobierna el proceso liquidatorio ordenado respecto de Golden Group S.A. EPS en Liquidación, en ejercicio de las competencias legales determinadas por la Superintendencia Nacional de Salud, conforme al orden jurídico señalado. Ahora bien, en el recurso de reposición interpuesto por la Clínica Vascular Navarra Ltda contra la Resolución 0009 del 17 de marzo de 2015, el reclamante no adjunta soportes de las facturas que fueron glosadas y objetadas debidamente en el archivo adjunto enviado para cada acreencia y antes bien solicita una inspección judicial a su domicilio con el fin de revisar las facturas junto con la historia clínica para cada especifico, así como la documentación que soporta cada factura. Por lo cual es pertinente indicar que según el Estatuto Orgánico del Sistema Financiero (Decreto 663 de 1993), Decreto 2555 de 2010, Decreto 1015 de 2002, Ley 1474 de 2011, Ley 510 de 1999, Decreto 2418 de 1999 y refiriéndose también al Código de Comercio y las normas procesales del Código Contencioso Administrativo en lo que hace referencia a los actos administrativos del Agente Especial Liquidador, el proceso de intervención forzosa administrativa para liquidar Golden Group S.A EPS se encuentra debidamente motivada y sustentada en la Resolución 000133 del 23 de enero de 2015. Se tiene que el Agente Especial Liquidador estableció el término entre el 9 de febrero y 9 de marzo de 2015 con el fin de que, toda persona natural o jurídica presentará su reclamación con prueba siquiera sumaria de sus créditos. Encontrándose dentro del plazo sujeto para interponer las reclamaciones, el recurrente presentó oportunamente 5 acreencias por concepto de cuentas por servicios de salud, las cuales fueron debidamente graduadas y calificadas mediante la Resolución 0009 del 17 de marzo de 2015 y para el caso en específico, se realizó auditoria con respecto a las facturas que anexaba con el fin de determinar si se glosaban o se reconocía el valor reclamado, para lo cual, se anexó junto con el acto de graduación y calificación, un documento mediante el cual, se especifica una a una la justificación recibida. Aunado a lo anterior, se explicó a cada acreedor los aspectos a considerar sobre cada acreencia, mediante la Resolución 0090 del 17 de marzo de 2015, en el artículo VIGESIMO TERCERO, así: “… 3. Del análisis del crédito: Se detalla el valor registrado en la contabilidad de la concursada y de ser el caso se explica el origen de la diferencia entre el valor reclamado y el consignado contablemente a favor del acreedor. …” Del mismo modo, se tuvo en cuenta que el análisis para calificación de cada reclamación se sustentó en los siguientes aspectos, según artículo VIGESIMO SEXTO: “… 8. Condiciones relacionadas con el archivo de GOLDEN GROUP S.A. EPS EN LIQUIDACIÓN: Que toda decisión jurídica está determinada por los soportes documentales encontrados en el archivo de la Entidad en liquidación, con las deficiencias propias del mismo, así como por la prueba sumaria aportada por el reclamante, elementos estos que se han tenido en cuenta para efectos de emitir el presente Acto Administrativo. Que como quedó indicado, quien está obligado a aportar los soportes o pruebas que quiera hacer valer dentro del proceso liquidatorio es el acreedor, de acuerdo con lo señalado en la ley. No obstante, el Agente Especial Liquidador ha realizado la búsqueda de aquellos soportes que pudiesen influir en la CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected] RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) determinación de obligaciones a cargo de GOLDEN GROUP S.A. EPS EN LIQUIDACIÓN, y que permiten estar seguro sobre la procedencia o validez, de la reclamación, a fin de que esta pueda o no, ser reconocida.” Por lo anterior, es evidente, que cada calificación que se realizó con respecto a las reclamaciones pretendidas por el acreedor, fueron debidamente estudiadas, bajo preceptos y principios como la ponderación, razonabilidad y en sí, en aspectos probatorios que como se citó anteriormente, correspondía al acreedor; de esta manera garantizándole al acreedor sus derechos fundamentales a la defensa y el debido proceso, pues precisamente, el proceso de liquidación comprende y revisa minuciosamente la Constitución Política y las normas que le son aplícales, con el fin de no transgredir ni violentar el derecho que debidamente presenta el acreedor. Con respecto a la solicitud de realizar una auditoría a las facturas y soportes de las acreencias presentadas oportunamente por parte de Golden Group S.A. EPS en Liquidación, es importante aclarar que, justamente dicha auditoria ya se realizó, con base en los documentos que el acreedor soportó para cada acreencia y que fueron graduados y calificados en la oportunidad procesal ya descrita. Del mismo modo y tal como lo estableció el artículo DECIMO QUINTO de la Resolución 0009 del 17 de marzo de 2015 con el fin de manifestar que, contra la resolución citada, solamente procede el recurso de reposición de conformidad con lo dispuesto en el artículo 76 de la ley 1437 de 2011, se observa que del recurso recurrido por el acreedor, no anexó ni soportó las objeciones presentadas, lo anterior, con el fin de realizar la auditoria a la que hacía referencia el acreedor; pero una vez revisado los anexos del recurso interpuesto, no se evidencia prueba siquiera sumaria, que controvirtiera una a una las facturas que fueron glosadas u objetadas, teniendo en cuenta que estas ya habían sido calificadas mediante justificación debidamente soportada en las pruebas que adjuntó en un primer momento el reclamante. Por último es pertinente señalar que el proceso de auditoría realizado a las facturas que fueron calificadas mediante la Resolución 0009 del 17 de marzo de 2015, se tuvo en cuenta con lo señalado y requerido por los decretos 4747 del 2007 8 y con el anexo 6 de la resolución 3047 del 20089 y demás normas concordante, por lo cual, se procederá a confirmar la Resolución 0009 del 17 de marzo de 2015 con respecto a las acreencias 657, 709, 964, 1381 y 1401. En mérito de lo expuesto, el Agente Especial Liquidador de GOLDEN GROUP S.A. EPS EN LIQUIDACIÓN: RESUELVE: ARTÍCULO PRIMERO: CONFIRMAR la Resolución No. 0009 del 17 de Marzo del 2015, respecto a las acreencias No. 657, 709, 964, 1381 y 1401, de conformidad con lo precisado en la parte considerativa de este proveído. ARTICULO SEGUNDO: NOTIFICAR personalmente la presente Resolución en la forma prevista en los artículos 56 y 57 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo. ARTÍCULO TERCERO: Contra la presente Resolución no procede recurso alguno. NOTIFÍQUESE, COMUNÍQUESE Y CÚMPLASE Dada a los, LUIS LEGUIZAMON Agente Especial Liquidador. GOLDEN GROUP S.A. EPS en liquidación. Reviso: Vicente Medina Cuellar Apoderado General Proyectó: Juan Diego Jurado Por medio del cual se regulan algunos aspectos de las relaciones entre los prestadores de servicios de salud y las entidades responsables del pago de los servicios de salud de la población a su cargo, y se dictan otras disposiciones. 9 Por medio de la cual se definen los formatos, mecanismos de envío, procedimientos y términos a ser implementados en las relaciones entre prestadores de servicios de salud y entidades responsables del pago de servicios de salud, definidos en el Decreto 4747 de 2007 8 CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected] RESOLUCION No. (00195 DEL 22 DE ABRIL DE 2015) CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C., COLOMBIA [email protected]

© Copyright 2026