18 enero 2016 Monday Report

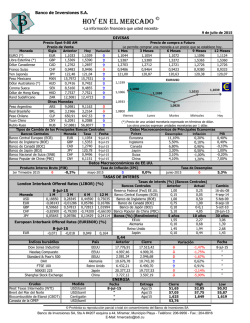

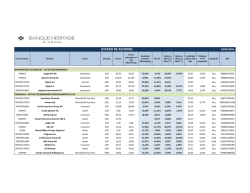

Monday Report 18 enero 2016 Economía Mercados Mercado suizo Seguimiento de valores recomendados Las estadísticas publicadas en EE.UU. decepcionan en general. Si bien la confianza de las PYMES (índice NFIB) mejora ligeramente en diciembre (de 94,8 a 95,2), el principal indicador económico de NYC, el Empire Manufacturing, se desploma y en enero cae a -19,37. Las ventas minoristas (excl. automóvil y gasolina) son estables pero inferiores a las expectativas, en diciembre. Por último, la producción industrial cae en diciembre un 0,4%. En Europa, la producción industrial disminuye en noviembre más de lo esperado (-0,7%). En cambio, tranquilizan las nuevas matriculaciones de automóviles al subir en diciembre un 16,6%. En China, la contracción de las exportaciones (-1,4%) y las importaciones (-7,6%), inferior a lo esperado, es insuficiente para tranquilizar en cuanto al vigor del comercio mundial, pero aumenta el superávit chino (60.090 M USD, en dic.). La caída posterior del petróleo y la falta de aceleración de la actividad EE.UU. preocupan a los mercados financieros. Las acciones (MSCI World) pierden aún 2,6% (-8,5% desde comienzos de año, en USD). El pánico lleva, temporalmente, los tipos EE.UU. a 10 años por debajo del 2%, pero son estables (-3pb) al finalizar la semana. Además del petróleo (-7,5%), el cobre también cae (-3,5%). El oro no se beneficia de este entorno (-1,4%) debido a la ligera apreciación del dólar (índice del dólar: +0,4%). Seguimiento de la semana: EE.UU., confianza de los promotores (índice NAHB), obras iniciadas, permisos de construcción, IPC y ventas de casas; zona euro, índice de confianza ZEW, reunión del BCE y PMI preliminares (industrial y de servicios); China, PMI industrial y de servicios (Caixin), balanza comercial y crecimiento de los agregados monetarios. Bolsa Los índices podrían recuperarse esta semana en contacto con soportes importantes. Ello depende del PIB chino (martes), el precio del petróleo y los result. de las empresas (Unilever, ASML, SAP, BAC, MS, IBM, SLB, GE, MCD…). Cabe señalar que los tipos EE.UU. se hallan por debajo de los niveles del 16 de dic.: ello favorece un freno, en cualquier caso temporal, de la caída. Divisas Se mantiene sin cambios la tendencia a la baja del EUR (€/$ 1,0880). Tememos una posición demasiado larga €/CHF y que el Sr. Draghi baje aún los tipos un 0,10%. Soportes importantes: €/$ 1,07, 1,0540; rango: 1,08–1,1050. Prevemos un soporte importante $/CHF a 0,99; objetivo: 1,02. $. El €/CHF se mantiene neutral a 1,0950; es posible llegar a 1,1050. Cabe señalar también la subida del oro a 1.090$, próx. resistencia 1.112$/oz y la fuerte caída del Brent, por debajo de 30$/brl a 27$. ERICSSON (Satellites) refuerza sus acuerdos de licencias con el proveedor chino Huawei. Ambos pueden vender ya productos (GSM, UMTS y LTE) con la licencia de su socio. ¡En la actualidad, Huawei paga más royalties a Ericsson, y no a la inversa! FRESENIUS SE: según Bloomberg, Pfizer tendría previsto ceder la actividad de bombas de infusión, de la adquisición de Hospira, por c. 2.000 M USD. Fresenius podría estar interesada. La exposición EE.UU. de la actividad le permitiría reforzar su posición en la región. PEUGEOT (Satellites) debería beneficiarse de dos buenas noticias: 1) los vehículos sometidos a pruebas (Euro 5 Peugeot 208 y Euro 6 Peugeot 508) por el Ministerio de Ecología francés no muestran ninguna anomalía y no son objeto de investigación por fraude (software VW); 2) el anuncio de un acuerdo nuclear con Irán reabre el mercado automovilístico a Peugeot (promedio de ventas: 400.000 unidades en 2005-10). ORACLE (Core Holdings - EE.UU.) anuncia la contratación de 1.400 personas para reforzar sus ventas en Europa. El Grupo, que desea convertirse en el N.°1 en soluciones en la nube, ofrece ya 600 productos/soluciones a sus clientes y debe continuar sus esfuerzos para convencer cada vez a más empresas a migrar a la nube. TELEFÓNICA (Satellites) estudia la posibilidad de vender 5.000– 6.000 M€ de activos no estratégicos, entre ellos, torres, algunos centros de datos y cables submarinos. En cuanto a las torres (para redes móviles), se han seleccionado bancos en vista de la OPI de esta entidad valorada en aprox. 9.000 M€. UNILEVER (Core Holding) publica mañana result. 2015. Se espera un aumento del vol. de negocios publicado de +9,6%, (+5,8% de efecto divisas y +3,8% en orgánico), el +5,7% en orgánico T3 (+200pb de factores no recurrentes) no es extrapolable al T4 (+3,9%). El margen debería mejorar +35pb para llegar a 14,8% y, el BPA 2015, +13% a 1,82€. Un buen año 2015: serán importantes los mensajes sobre el margen para 2016. Gráfico del día Rendimiento Seguimiento de la semana: indicador de las exportaciones de las PyME T1 (SGE); índice de precios de producción e importación (PPI), dic. y 2015 (OFS); indicador ZEW, ene.; apertura del WEF 2016 en Davos (20-24 de ene.); tasa de impuestos (BAK Basel). Las ss. empresas publican la facturación o resultados 2015: Komax, Looser, Barry Callebaut (T1 2015/16), SGS, Logitech (T3), AFG, Galenica, Dätwyler, Financière Tradition e Interroll. Adecco (HR): de cara a su Día del Inversor, hoy, el Grupo señala que registra un ligero aumento de sus ventas, con un crecimiento orgánico de 5% a/a en el T4-2015 vs 4% en el trimestre anterior. Expectativas de los agentes de bolsa China trade balance Suiza desde SMI 08.01.2016 -1.82% 31.12.2015 -8.06% Europa Europe Stoxx 600 -3.37% -9.83% 80 EEUU S&P 500 -2.17% -8.00% 60 Emergentes MSCI Emerging -4.17% -10.70% Japón Nikkei 225 -3.11% -9.91% 0.23% test latest: 60.1 China external trade balance - $ billions, 40 20 Al 15.01.2016 0 -20 -40 2000 2002 2004 2006 Percent change on previous year 100 2008 2010 2012 testChina exports 2014 2016 China imports 50 0 -50 2000 CHF vs USD 0.9988 -0.35% EUR vs USD 1.0952 0.43% 0.82% Tipos 10 años CHF (nivel) -0.22% -0.17% -0.08% Tipos 10 años EUR (nivel) 0.47% 0.51% 0.63% Tipos 10 años USD (nivel) 2.10% 2.13% 2.27% Oro (USD/por onza) 1'090.15 -1.18% 2.61% Brent (USD/barril) 29.80 -7.63% -16.53% Fuente: Datastream 2002 2004 Source: Thomson Reuters Datastream 2006 2008 2010 2012 2014 2016 18/01/2016 Este documento se ha elaborado únicamente a efectos informativos. Los puntos de vista y las opiniones que en él se expresan son los de Bordier & Cie. Su contenido no podrá ser reproducido ni redistribuido. La reproducción o difusión no autorizada del presente documento implicará la responsabilidad del usuario, pudiendo dar lugar a acciones penales. Los elementos que forman parte de su contenido se ofrecen a título informativo y en ningún caso constituyen una recomendación en materia de inversión. Además, es importante recalcar que las disposiciones de nuestra página “Aviso legal” son plenamente aplicables a este documento y en particular las disposiciones relativas a las restricciones derivadas de diferentes leyes y reglamentos nacionales. En consecuencia, el Banco Bordier no presta servicios de inversión o asesoramiento a “personas estadounidenses” según la definición contenida en las normas de la Comisión de Bolsa y Valores. Por otra parte, la información de nuestro sitio Web –incluido el presente documento– no está dirigida, de ninguna manera, a tales personas o entidades.

© Copyright 2026