01 febrero 2016 Monday Report

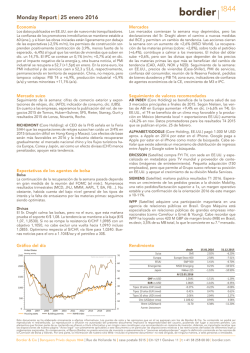

Monday Report 01 febrero 2016 Economía Mercados Mercado suizo Seguimiento de valores recomendados Los datos publicados en EE.UU. son globalmente positivos. El índice Case-Shiller de los precios de la vivienda sube un 5,35% en un año y las ventas de casas nuevas aumentan +10,8% (m/m) en diciembre. La mejora del índice de confianza de los hogares (de 96,3 a 98,1) contribuye a explicar el buen comportamiento del sector inmobiliario. Decepción de la semana: la caída del 5,1% de los pedidos de bienes duraderos (-4,3% excl. transporte y defensa) en diciembre. Por último, coincidiendo con las expectativas, el PIB solo aumenta un 0,7% en el T4, gracias a la resistencia del consumo (+2,2%). En la zona euro, el M3 se desacelera pero su evolución sigue siendo sólida a 4,7%. Las inversiones permiten a Francia registrar un PIB de +0,2% en el T4. En China, los PMI oficiales retroceden ligeramente (industrial: de 49,7 a 49,4; servicios: de 54,4 a 53,5), mientras que el industrial de Caixin pasa de 48,2 a 48,4. Seguimiento de la semana: índice PMI de gerentes de compras, ene.; indicador del sector inmobiliario, T4 (UBS); facturación del comercio minorista, dic. (OFS); indicador de empleo (KOF); clima de consumo, ene. (SECO); encuesta sobre la situación económica, ene. (KOF). Las ss. empresas publican resultados o facturación 2015: Julius Bär, Bucher, Givaudan, UBS, AMS, ABB, Syngenta, Credit Suisse, Leonteq, Emmi, Swisscom y Ems-Chemie. Julius Baer (lista de convicciones) publica esta mañana resultados S2, excl. gastos judiciales EE.UU., ligeramente inferiores a las expectativas. Los ingresos se ven afectados por un margen bruto en contracción (88pb vs 99pb en S1). Pero la cantidad de activos gestionados es sólida (300.000 M CHF), las entradas netas anualizadas aumentan un 3,9% y el dividendo crece un 10% a 1,1 CHF. Expectativas de los agentes de bolsa Bolsa La continuación de una recuperación caótica ha ido acompañada de una caída drástica de los rendimientos de los bonos. La serie de cifras económicas de esta semana (PMI de UE y EE.UU., desempleo EE.UU.) darán los 1.º indicios sobre la salud económica de 2016. Las “materias primas” vuelven al primer plano pero la ecuación tipos bajos=aumento de las acciones sigue siendo válida. Divisas Las preocupaciones sobre Grecia, España y Francia empujan el USD ($/CHF 1,0210; €/$ 1,0850) y el oro al alza (1.123$/oz). La tendencia sigue siendo alcista para el USD con objetivos $/CHF 1,0330/1,04, €/$ 1,07, 1,0530 y fuertes soportes a $/CHF 1,0120, €/$ 1,1040. Los rumores del BNS de querer fijar el €/CHF entre 1,10–1,20 provocan una subida del €/CHF a 1,1160 el viernes, esta mañana a 1,1080; rango 1,1025–1,12. Cabe señalar la subida del petróleo a 34$/brl. Gráfico del día Percentage points 6 4 4 2 2 0 0 -2 -2 -4 -4 -6 -6 -8 -8 -10 -10 06 07 Consumption Inventories 08 ACCOR (Satellite): la Autoridad de Mercados Financieros anuncia que el Grupo chino Jin Jiang ostenta el 5,5% de Accor. A finales de 2014, adquiere Louvre Hotels (Campanile, Kyriad, Golden Tulip), n.º 2 en Francia. Al sobrepasar el umbral, aumenta el aspecto especulativo de Accor cuya estructura accionarial está cambiando: la reciente adquisición de FRHI permite entrar a QIA a 10,5% y a Kingdom a 5,8%; Colony sigue a 6% y Eurazeo a 4,5%. ERICSSON (Satellite) abrirá un nuevo centro de investigación en Suecia que concentrará las actividades de infraestructura en la nube y desarrollo de la 5.ª generación de telefonía móvil (5G). A largo plazo, esta reagrupación debería permitir reducir costes y mejorar los procedimientos de I+D. Por tanto, continúa el plan de reducción de OPEX (objetivo: 9.000 M SEK para 2017). PEUGEOT (Satellite): acuerdo con el Estado iraní y su socio local Iran Khodro de invertir 400 M€ cada uno en un JV 50/50 para iniciar en 2017 la producción de las versiones recientes de Peugeot 208, 308 y 2008. El Grupo PSA está decidido a recuperar su vol. de negocios anterior en Irán (30% de la cuota de un mercado de 1,1 M de vehículos actualmente -> +10% de las ventas mundiales del Grupo). RELX Group (Core Holding) efectúa a través de su filial, una pequeña adquisición en ferias de Rusia. REX es una empresa de ferias/exposiciones comerciales en el sector inmobiliario en Rusia. La rama “Exhibitions” del Grupo RELX cuenta con ayudar a esta empresa a nivel local pero también con internacionalizar sus actividades. Recordar que Reed Exhibitions representa el 15% de los ingresos del Grupo. WPP (Satellite) efectúa una pequeña adquisición en el entorno digital EE.UU. La empresa ArcTouch es un programador de aplicaciones móviles, tiene un vol. de negocios de 14 M USD y cuenta con 97 empleados en Brasil y EE.UU. Pequeña adquisición que refuerza las actividades del Grupo en el entorno digital (36% del vol. de negocios). Rendimiento US contributions to GDP growth 6 La vuelta de los bancos centrales a un primer plano permite un retorno de la propensión al riesgo. Tras el BCE, la pasada semana, ahora son la Reserva Federal –que hace una pausa en su política de restricción cuantitativa– y el Banco de Japón –que, ante la sorpresa de todos, lleva sus tipos a territorio negativo– los que han de “garantizar” el mantenimiento de los tipos a un nivel bajo a largo plazo. Tras su caída, los precios del petróleo se recuperan un 8,2%, afectando a las acciones emergentes (+4,5%), el cobre (+2,7%), los bonos HY (-23pb), así como algunas divisas de “materias primas” (AUD: +1,3%; RUB:+8%; ZAR: +3,6% o incluso BRL: +2% vs USD). Seguimiento de la semana: EE.UU., ISM industrial y de servicios, ventas de vehículos balanza comercial e informe de empleo; zona euro, ventas minoristas e indicador de confianza Sentix. 09 10 11 Investments Net trade 12 13 14 Government GDP 15 Suiza desde SMI Europa Europe Stoxx 600 1.16% -6.44% EEUU S&P 500 1.75% -5.07% Emergentes MSCI Emerging 4.46% -6.52% Japón Nikkei 225 3.30% -7.96% 22.01.2016 0.59% 31.12.2015 -5.65% Al 29.01.2016 CHF vs USD 1.0247 -1.03% -2.31% EUR vs USD 1.0821 -0.04% -0.39% Tipos 10 años CHF (nivel) -0.34% -0.27% -0.08% Tipos 10 años EUR (nivel) 0.27% 0.41% 0.63% Tipos 10 años USD (nivel) 1.93% 2.06% 2.27% Oro (USD/por onza) 1'117.15 1.52% 5.16% Brent (USD/barril) 34.30 8.20% -3.92% Fuente: Datastream Source: Thomson Reuters Datastream, 01/02/2016 Este documento se ha elaborado únicamente a efectos informativos. Los puntos de vista y las opiniones que en él se expresan son los de Bordier & Cie. Su contenido no podrá ser reproducido ni redistribuido. La reproducción o difusión no autorizada del presente documento implicará la responsabilidad del usuario, pudiendo dar lugar a acciones penales. Los elementos que forman parte de su contenido se ofrecen a título informativo y en ningún caso constituyen una recomendación en materia de inversión. Además, es importante recalcar que las disposiciones de nuestra página “Aviso legal” son plenamente aplicables a este documento y en particular las disposiciones relativas a las restricciones derivadas de diferentes leyes y reglamentos nacionales. En consecuencia, el Banco Bordier no presta servicios de inversión o asesoramiento a “personas estadounidenses” según la definición contenida en las normas de la Comisión de Bolsa y Valores. Por otra parte, la información de nuestro sitio Web –incluido el presente documento– no está dirigida, de ninguna manera, a tales personas o entidades.

© Copyright 2026