25 enero 2016 Monday Report

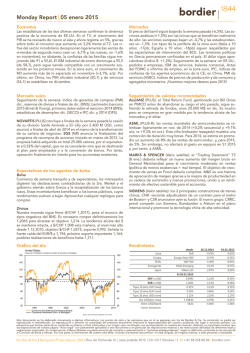

Monday Report 25 enero 2016 Economía Mercados Mercado suizo Seguimiento de valores recomendados Los datos publicados en EE.UU. son de nuevo más tranquilizadores. La confianza de los promotores inmobiliarios se mantiene estable a 60 (ene.), y si bien las obras iniciadas están ligeramente por debajo de las expectativas (-2,5% m/m), los permisos de construcción sorprenden positivamente (contracción de 3,9%, menos fuerte de lo esperado, -6,4%) al igual que las ventas de viviendas que suben en dic. un 14,7%. El IPC se contrae un 0,1% (m/m; +0,7% a/a) en dic. por el impacto negativo de la energía y, otra buena noticia, el PMI industrial se recupera a 52,7 (+1,5pt) en enero. En la zona euro, los PMI industrial y de servicios caen a 52,3 y 53,6, respectivamente, permaneciendo en territorio de expansión. China, no mejora, pero tampoco colapsa: PIB T4 a +6,9%, producción industrial +5,9% (a/a) y ventas minoristas +11,1% (a/a). Seguimiento de la semana: cifras de comercio exterior y exportaciones de relojes, dic. (AFD); indicador de consumo, dic. (UBS). En cuanto a las empresas, esperamos la publicación del vol. de negocios 2015 de Tornos, Huber+Suhner, SFS, Rieter, Starrag, Gurit y resultados 2015 de Lonza, Novartis, Roche. RICHEMONT (Core Holding): el CEO de la FHS señala en la Feria SIHH que las exportaciones de relojes suizos han caído un 3/4% en 2015 (situación difícil en Hong Kong y Macao). Los efectos de base serán más favorables en 2016 y la industria debería recuperarse gradualmente: el mercado nacional chino y los flujos turísticos hacia Europa, Corea y Japón, así como un efecto divisas (CHF) menos penalizador, apoyan esta tendencia. Expectativas de los agentes de bolsa Bolsa La continuación de la recuperación de la semana pasada depende en gran medida de la reunión del FOMC (el miér.). Numerosos resultados trimestrales (MCD, JNJ, MMM, AAPL, T, BA, FB…). No obstante, habida cuenta del bajo nivel general de los tipos de interés y la falta de entusiasmo por las materias primas: seguimos siendo optimistas. Divisas El Sr. Draghi calma las bolsas, pero no el euro, que esta mañana prueba el soporte €/$ 1,08. La tendencia se mantiene a la baja (€/$ 1,07, 1,0530). Si no se rompe la resistencia €/CHF 1,0985 con un objetivo 1,1050, no cabe excluir una vuelta hacia 1,0910 incluso 1,0855. Optimismo respecto al $/CHF, vía libre para 1,0240. Buenas noticias para el oro a 1.104$/oz y el petróleo a 30$. Gráfico del día Housing activity Shaded areas represent U.S. recessions 70 60 ALPHABET/GOOGLE (Core Holding, EE.UU.) pagó 1.000 M USD aprox. a Apple en 2014 por estar en el iPhone. Google paga a Apple por estar en el iPhone como motor de búsqueda. Cabe señalar que existe además un mecanismo de distribución de ingresos entre Apple y Google sobre la búsqueda. ERICSSON (Satellite) compra FYI TV, con sede en EE.UU. y especializada en metadatos para TV mundial y proveedor de contenidos (imágenes de entretenimiento). Pequeña adquisición (150 empleados), pero que permite al Grupo sueco reforzar su posición en EE.UU. y apoyar el crecimiento de su división Media Services. SIEMENS (Satellite): mañana publica resultados T1 2016. Esperamos un crecimiento de los pedidos gracias a la división Mobility, una ratio pedidos/facturación superior a 1x, un margen operativo estable y una confirmación de la orientación 2016 de este margen a 10-11%. WPP (Satellite) adquiere una participación mayoritaria en una agencia de relaciones públicas en Brasil. Grupo Máquina está especializada en relaciones públicas de grandes empresas internacionales (como Carrefour o Ernst & Young). Cabe recordar que WPP ha logrado unos 420 M GBP de margen bruto (MB) en Brasil, es decir, 3,5% de su MB total, lo que le convierte en su 7.º mercado. Suiza desde SMI Europa Europe Stoxx 600 2.58% -7.51% EEUU S&P 500 1.41% -6.70% 15.01.2016 2.02% 31.12.2015 -6.20% Emergentes MSCI Emerging 0.21% -10.51% 50 Japón Nikkei 225 -1.10% -10.90% 40 CHF vs USD 1.0141 -1.51% -1.29% EUR vs USD 1.0825 -1.16% -0.35% Tipos 10 años CHF (nivel) -0.27% -0.22% -0.08% Tipos 10 años EUR (nivel) 0.41% 0.47% 0.63% Tipos 10 años USD (nivel) 2.06% 2.04% 2.27% Oro (USD/por onza) 1 100.42 0.94% 3.58% Brent (USD/barril) 31.70 6.38% -11.20% 2000 Al 22.01.2016 1500 30 1000 20 500 10 0 AB INBEV (Core Holding) se beneficia de la buena salud de sus 3 mercados principales a finales de 2015. Según Nielsen, las ventas de ABI en Europa aumentan +9,4% en dic. (+6,6% en T4). En EE.UU., el T4 se beneficia de un clima muy favorable y la producción en México (demanda local + exportaciones EE.UU.) aumenta +24,2% en nov. Datos prometedores para los resultados T4 2015 que se publican el próx. 25 de febrero. Rendimiento United States 2500 Los mercados comienzan la semana muy deprimidos, pero las declaraciones del Sr. Draghi abren el camino a nuevas medidas del BCE y permiten un cambio de tendencia. Las acciones cierran la semana con un aumento de +2,6% (MSCI World). La recuperación de las materias primas (cobre: +2,8%), sobre todo el petróleo (+6,4%), contribuye a calmar a los inversores. El índice del dólar sube +0,6%, pero son las divisas que dependen de los precios de las materias primas las que más se benefician del cambio de tendencia (CAD, AUD, NOK y NZD). Seguimiento de la semana: en EE.UU., precios de viviendas (Case-Shiller), PMI de servicios, confianza del consumidor, reunión de la Reserva Federal, pedidos de bienes duraderos y PIB T4; zona euro, indicadores de confianza de agentes económicos de la CE, crecimiento de M3 e IPC. 2006 2007 Housing starts 2008 2009 2010 Building permits 2011 2012 NAHB index 2013 2014 2015 0 Fuente: Datastream Source: Thomson Reuters Datastream, 25.01.2016 Este documento se ha elaborado únicamente a efectos informativos. Los puntos de vista y las opiniones que en él se expresan son los de Bordier & Cie. Su contenido no podrá ser reproducido ni redistribuido. La reproducción o difusión no autorizada del presente documento implicará la responsabilidad del usuario, pudiendo dar lugar a acciones penales. Los elementos que forman parte de su contenido se ofrecen a título informativo y en ningún caso constituyen una recomendación en materia de inversión. Además, es importante recalcar que las disposiciones de nuestra página “Aviso legal” son plenamente aplicables a este documento y en particular las disposiciones relativas a las restricciones derivadas de diferentes leyes y reglamentos nacionales. En consecuencia, el Banco Bordier no presta servicios de inversión o asesoramiento a “personas estadounidenses” según la definición contenida en las normas de la Comisión de Bolsa y Valores. Por otra parte, la información de nuestro sitio Web –incluido el presente documento– no está dirigida, de ninguna manera, a tales personas o entidades.

© Copyright 2026