D. Florencio García, Client Director, Kantar Worldpanel Spain.

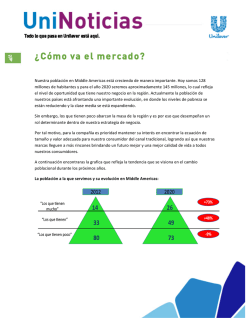

KANTAR WORLDPANEL CONSERVAS DE ATÚN Florencio García – Retail Sector Director © Kantar Worldpanel OBJETIVO: Explicar las tendencias de conservas de atún en la gran distribución 2 © Kantar Worldpanel AGENDA 1 El surtido corto triunfa en la distribución nacional 2 Un shopper que busca calidad y salud, pero no a cualquier precio 3 Diferenciarse y expandir su ámbito, los retos de las conserveras 3 © Kantar Worldpanel MAYOR CONFIANZA DEL CONSUMIDOR Y REGRESO A LA INFLACIÓN 4 © Kantar Worldpanel MERCADONA DESPIERTA TRAS UN 2014 COMPLICADO, MIENTRAS DÍA DIGIERE SUS COMPRAS Diferencia de puntos CumP6 vs YAGO Share Valor CumP6/15 22,9 MERCADONA T.CARREFOUR 8,3 GRUPO DIA 8,7 7,9 TOTAL DIA EROSKI SUPERS CAPRABO ALCAMPO LIDL CONSUM COOP. ALDI 0,1 0,3 -0,2 5,1 TOTAL EROSKI HIPER EROSKI 0,4 1,6 0,1 0,0 3,5 0,2 1,4 2,7 0,0 0,0 3,5 2,0 0,7 0,3 0,1 0,1 **FMCG: Alimentación (con Productos Frescos), Bebidas, Droguería, Pet food, Baby 5 © Kantar Worldpanel EL HD, LOS SUPERS REGIONALES Y EL CANAL ONLINE ENTRE LOS GANADORES 2015 EL HARD DISCOUNT ES QUIEN MEJOR APROVECHA EL AUGE DEL SURTIDO CORTO GANANDO DEL RESTO DE PLAYERS EL SUPER REGIONAL, UN PARTNER CLAVE PARA LAS MARCAS CANAL ONLINE: EL CANAL MARQUISTA QUE VIENE 0,9% TAMP6_2015 6 © Kantar Worldpanel ENTRAN 5 KILOS DE CONSERVAS DE ATÚN EN CADA HOGAR ESPAÑOL ANUALMENTE Compran cada 38 días 38,6 euros de media 9 de cada 10 Hogares compra conservas de atún 5 kg de media por Hogar por Hogar TAM P6 2015 © Kantar Worldpanel UN MERCADO DÓNDE LAS MARCAS ESTÁN PRESENTES PERO TIENEN MARGEN DE CRECIMIENTO % Penetración | T. Conservas Atún | TAMP6_15 53,6 28,6 La MdD llega a 8 de 21,9 cada 10 Hogares en conservas de atún 21,6 18,9 14,1 10,1 10,1 La MdD presente en 5 6,8 del top 10 de marcas más extendidas 6,6 8 © Kantar Worldpanel Y ES QUE SOLO 1 DE CADA 10 HOGARES ES EXCLUSIVO A MARCA DE FABRICANTE % Compradores Conservas de Atún. Exclusivos MF 10,0% Duplicadores 47,9% Exclusivos MdD 42,0% © Kantar Worldpanel 4 DISTRIBUIDORES COPAN LA MITAD DEL MERCADO FMCG (SIN FRESCOS) CONSERVAS ATUN 27,4 57,2 29,8 99,0 Cuota Valor % Peso MdD % en la cadena Cuota Valor % Peso MdD % en la cadena 16,9 63,7 19,8 87,8 ¿Es el consumidor que elige MdD o es la distribución? TAMP6_2015 © Kantar Worldpanel AGENDA 1 El surtido corto triunfa en la distribución nacional 2 Un shopper que busca calidad y salud, pero no a cualquier precio 3 Diferenciarse y expandir su ámbito, los retos de las conserveras 11 © KantarWorldpanel Worldpanel © Kantar UN SHOPPER MÁS EXIGENTE ESPACIA SUS CESTAS DE LA COMPRA Evol. Número de actos de compra YA NO ES SÓLO BUSCAR PRECIO -2,6% Buscador Precios Bajos 54,7 % -2,4p “Comparo cadenas de hipermercados o supermercados en busca de precios bajos” Despensa Rutina 24,7% (+0,1p) 20,5% (+0,5p) Cump6_2015 Vs Cump6_2014 CADA VEZ MÁS EXIGENTE CON LA CALIDAD DE LOS FRESCOS Y LA EXPERIENCIA DE COMPRA Items que más crecen Motivadores a la hora de elegir cadena DIFERENCIA MÁS ENTRE LA OFERTA DE LAS CADENAS Indiferente 45,3% -2,0p “Todas las grandes cadenas de hipermercados/ supermercados se parecen” Productos de Calidad Calidad de Productos Frescos Limpieza y orden del Establecimiento Atención y Servicio 12 © Kantar Worldpanel MENOS TIEMPO DISPONIBLE DEL SHOPPER EN CASA… … PERO UN CONSUMIDOR MÁS SIBARITA ME GUSTARIA TENER MÁS TIEMPO PARA COCINAR 2009: 44,7 2011: 52,4 2013: 18% 55,5 Audiencias promedio 28,7min Tiempo de preparación del menú + ayudas culinarias 13 © Kantar Worldpanel Se simplifica la composición del menú EN CASA, SIMPLIFICAMOS LA COMPOSICIÓN DEL MENÚ ¿Qué plato único? (% evol occas 2014 vs 2011) Para compartir/acompañar: 13,3% Lomo: +10,3% (% evol 2014 vs 2011: +25,4%) Entrante/primer plato: 24,5% (% evol 2014 vs 2011: -5,9%) Plato único/principal: 62,2% Macarrones +6,9% (% evol 2014 vs 2011: +3,1) 14 © Kantar Worldpanel HERVIDO PLANCHA COCINAMOS DE MANERA MÁS SALUDABLE Y LIMPIA 30,9% vs 33,8% (+2,9pp) 26,3% vs 33,6% (+7,3pp) (2011 vs 2014) FRITO SIN COCINAR (2011 vs 2014) 22,4% vs 24,2 (+1,8pp) 27,7% vs 23,2% (-4,5pp) (2011 vs 2014) (2011 vs 2014) % Ocasiones 15 © Kantar Worldpanel AUMENTA EL INTERÉS POR CUIDARNOS % Individuos de acuerdo con la afirmación (X) Evolución en puntos 2014 vs 2011 10 Estaria dispuesto a pagar mas por 8los alimentos sin aditivos y conservantes Si estan disponibles prefiero comprar productos bajos en sal Debería cuidar más mi salud Los productos naturales sin aditivos saben mejor 6 4 Hoy en día como menos grasas Evolución 2 Busco los productos sanos 0 15 25 Estaría dispuesto/a a pagar más por alimentos biológicos 35 45 55 65 75 85 -2 Intento incluir mucha fibra en mi dieta -4 % HH de acuerdo 16 © Kantar Worldpanel AGENDA 1 El surtido corto triunfa en la distribución nacional 2 Un shopper que busca calidad y salud, pero no a cualquier precio 3 Diferenciarse y expandir su ámbito, los retos de las conserveras 17 © Kantar Worldpanel EL PLACER Y LO SANO ES LA CLAVE PARA LA DIFERENCIACIÓN valores y estilos de vida del consumidor % Respuestas top 2 boxes 70 SALUD 65 Dieta sana es importante Me gusta mimarme 60 55 50 45 Nunca tengo tiempo libre 40 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2015 Fuente: Kantar Worldpanel & LifeStyles LAS CONSERVAS SE CONSUMEN POR SU SABOR, PLACER Y DISPONIBILIDAD % Distribución consumo x motivos de consumo de TOTAL CONSERVAS PESC+MARISCO | T2_2015 (+/- Ev. AA) 24,7(=) 14,7(+1,9) 14,0(+0,8) 12,4(+0,4) 8,7(-0,9) Sabor Por Placer Disponibilidad Complemento al plato Saludable El 80,2% de los consumidores de atún en conserva son adultos de más de 25 años Fuente: Worldpanel Usage 19 © Kantar Worldpanel EL ATÚN EN CONSERVA CON MARGEN PARA CRECER APOYANDO EL DRIVER SALUD SE CONSUME POR SU PRACTICIDAD Y PARA DAR SABOR A LOS PLATOS Drivers de consumo Conservas Pescado + Marisco Raciones declaradas Total alimentos Atún en conserva 25,5 18,2 12,3 14,5 13,5 12,4 12,4 Prods. Disponible Complemento Al Plato/Comid 9,6 9,2 6,6 Me Gusta Sabor 14,4 4,3 Por Placer / Me Apetecia Saludable / Sano 100 64 5,6 Rapido / Comodo De Prep. 5,3 5,1 4,0 Por Costumbre Favorito De La Familia 53 78 Atún en Conserva vs T.Alimentación 140 118 204 129 ALEJADO DE SU VERSIÓN “FRESCA” Motivos de consumo % Razones Atún/bonito conserva Atún/bonito fresco + cong PRACTICO/CONVENCIENCE SABOR 35,9 SABOR 20,9 PLACER SALUD PRACTICO/CONVENCIENCE 24,9 25,4 PLACER 28,2 SALUD 23,2 22,0 10,8 21 © Kantar Worldpanel SIENDO MÁS DE LA MITAD DE SU CONSUMO EN ENSALADAS AUNQUE MACARRONES CON ATÚN SON EL PLATO CON MEJOR DESARROLLO Ranking de platos con ATÚN CONSERVA : Evol. TAM2/15 vsTAM2/14 % Ocasiones Ensaladas 54,8 Macarrones Tortilla Pizza Bocadillo Resto platos +5,4% +45,8% 8,0 5,2 +1,2% -4,1% 3,5 -0,1% 9,4 -4,7% 19,1 22 © Kantar Worldpanel Y COMO COMPLETO PARA OTROS PLATOS BOCADILLOS: 7 de cada 10 españoles consume bocadillos 3 días de la semana. Sólo el 2,6% de los bocadillos llevan atún. PIZZA HECHA EN CASA: MACARRONES: 3 de cada 10 Pizzas llevan atún 1 de cada 5 platos de macarrones llevan atún (4 de cada 10 Jamón York) (Un 50% más de ocasiones) El 63,3% del atún consumido en platos es en ensaladas y ensaladillas CON UN POTENCIAL MÁXIMO DE CRECIEMIENTO EN BOCADILLOS +60% % Cuota Ocasiones de Atún Conserva ocasiones Alcanzando la cuota máxima de presencia del Atún Cons (19,2%) en el Bocadillo 19,2 16,3 5,0 3,7 5,0 2,6 0,8 Total Ensaladas Potencial alcanzando la cuota máxima (19,2%) en todos los platos Macarrones Tortilla Pizza Bocadillo +0,4 Mio ocasiones +4,5 Mio ocasiones +3,0 Mio ocasiones +18,3 Mio ocasiones Resto platos 24 © Kantar Worldpanel APOYÁNDOSE A SU VEZ EN UNA DISTRIBUCIÓN SELECTIVA Cambios en el Packaging para reforzar la imagen de calidad Arlequín Frinsa 25 © Kantar Worldpanel DE LA MANO DE LA INNOVACIÓN Y PROMOCIÓN PARA AÑADIR VALOR AL PRODUCTO Gama “Naturfresh” de Isabel Campaña "Ponlle as pilas ao teu bocata” Consellería do Medio Rural e do Mar y ANFA-COCECOPESCA 26 © Kantar Worldpanel CONCLUSIONES Mercadona retoma la senda de crecimiento en la que continúa Lidl, el surtido corto nos deja una pregunta: ¿es la MDD un reclamo del consumidor o una exigencia de la distribución? Un consumidor que ha aprendido a exigir más por su dinero, traslada este comportamiento a la búsqueda por salud y calidad en las conservas. Las conservas necesitan reinventarse: innovación en producto/packaging y apoyo institucional, claves para expandir los usos de las conservas de atún. 27 © Kantar Worldpanel

© Copyright 2026