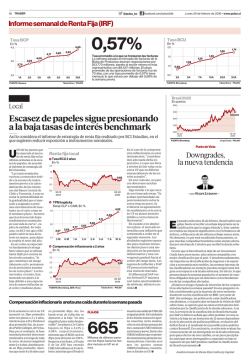

Sorpresivo Imacec llevó a papeles bancarios de corto plazo

16 TRADER @pulso_tw facebook.com/pulsochile Lunes 8 de febrero de 2016 • www.pulso.cl Informe semanal de Renta Fija (IRF) Local 100 Sorpresivo Imacec llevó a papeles bancarios de corto plazo en UF a subir 10pb 75 50 Sin embargo, el 1,5% de expansión -frente al 0,9% esperado- no produjo movimientos inmediatos en las bases. E mostró variaciones en su tramo más corto, disminuyendo en 4bps a 5 años. Pero alargándonos en los plazos la historia es distinta, ya que la caída a 10 años fue más pronunciada en ambas curvas, con la UF10 cayendo en 7bps y el PESOS10 haciéndolo en 8bps. Por lo anterior, el breakeven de inflación a 2 años se mantuvo relativamente estable, aumentando en 1bp y ubicándose en 3,08%, mientras que el BE05 disminuyó en 3bps, llegando a niveles de 3,04%; en el plazo a 10 años la compensación inflacionaria se mantuvo en 2,95%. La demanda continúa focalizada en papeles en UF de duración corta ante los elevados aportes a los fondos mutuos y la estrategia de muchos portfolio managers de apuntar a los altos IPC esperados para enero y febrero. Indicó que un hecho relevante de la semana fue la caída que muestra tanto la curva nominal como la curva real en el plazo a 10 años, evento propiciado por el Treasury a 10 años, cuyo rendimiento se ha desplomado en 10bps dado el alto apetito por este activo como refugio de riesgo a nivel global.P L sorpresivo Imacec de diciembre, fue la noticia que marcó el último día de la semana pasada. Sin embargo, el 1,5% de expansión -frente al 0,9% esperado- no produjo movimientos inmediatos en las bases, en donde se hubiese esperado un alza en el tramo más corto tanto de la curva nominal como la curva indexada, algo que pudo ser determinado por la baja liquidez del mercado en un día viernes de febrero. A pesar de esto, Pablo Gallegos, operador de la mesa de dinero de Fynsa, durante la última sesión de la semana pasada muchos papeles bancarios en UF cortos se transaron hasta en 10bps sobre sus últimos niveles, “lo que implica una reacción por parte de estos activos al positivo dato de actividad económica, augurando un posible ajuste al alza de la parte corta (bajo 4 años) de, al menos, la curva en UF”. Por otra parte, durante la primera semana de febrero tanto la curva en UF como la curva nominal registraron leves movimientos en la parte corta, con la primera disminuyendo en promedio 2bps entre los plazos a 2 y 5 años, mientras que la curva nominal no Bono con garantía solar abre nueva vía para financiar renovables Una unidad de Shenzhen Energy Group empezó hace unos siete meses a buscar nuevas fuentes de capital para plantas solares que no compitiesen por fondos con los proyectos hídricos y carboníferos de su empresa matriz. La respuesta fue un nuevo tipo de valor, el primero en China. Una unidad de la compañía Shenneng Nanjing Energy Holding reunió el mes pasado 1.000 millones de yuanes (US$152 millones) mediante la venta de los primeros bonos del país garantizados por parques solares. Fue necesario que la empresa matriz se convirtiera en garante de los valores y que los ejecutivos convencieran a bancos y compañías aseguradoras de que “los flujos de dinero que ge- PARA TENER EN CUENTA 152 millones de dólares (equivalentes a 1.000 millones de yuanes) fue la cantidad que consiguió la unidad de Shenneng Nanjing Energy Holding el mes pasado. neran los parques solares pueden contribuir al reembolso a largo plazo”, dijo el director gerente de la unidad, Li Zhong. El financiamiento que obtuvo Shenneng Nanjing está vinculado a parques solares de alrededor de 200 megavatios de capacidad y equivale al 55% del total de inversiones que hace en la tecnología, señalo Li. Bloomberg Punto de Vista Fundamentos vs. valorización —por PAULINA VALDIVIESO— L OS fundamentos no siempre se reflejan en los precios, como sería en la teoría de un mundo perfecto. La volatilidad y los malos retornos que vimos en LatAm en el último año se justifican por los commodities, monedas y casos de corrupción en Brasil. Sin embargo, existen también sobrerreacciones del mercado que podrían transformarse una oportunidad. Por ejemplo, el caso de JBS, sus bonos se descontaron más de un 10% luego de la noticia de que está siendo investigada por posibles tratos favorables por parte del BNDES. Efectivamente, JBS podría salir culpable, sin embargo, la supuesta pérdida del banco por estas transacciones es de ~USD220mn, lo cual incluso si le asignáramos el doble de multa a JBS, su endeudamiento neto sólo aumentaría en 0,1x (hasta 3,2x), no afectando su situación financiera ni su capacidad de pago, dado sus USD6 mil MM en caja. Por lo tanto, asignamos el mayor descuento al miedo de estar involucrado en otro caso de corrupción en Brasil. Sumado a esto, el reporte del 3 de febrero publicado por la investigación del congreso (CPI), dice que no han encontrado nueva información del caso, lo que causó la recuperación en promedio de un ~3% en los bonos. Esta es una buena oportunidad de entrada, dado que los bonos siguen descontados unos 350pb. Otro caso es Volcan. El bono se ha descontado casi un 40%, llegando a precios de 53% en su peor momento, lo que no se justifica por peores fundamentos, sino que por una gran venta por parte de extranjeros. El papel podría continuar volátil en el corto plazo, sin embargo, la liquidez de Volcan se mantiene estable, mientras que el Zinc (50% de Volcan) tiene mejores perspectivas entre los metales, por el cierre de minas y estable demanda en 2016. De hecho, en los últimos días el papel se ha recuperado un 9%, con una recuperación de 7,5% en el precio del Zinc, aunque creemos que la volatilidad aún podría continuar. P La autora es analista de Renta Fija IM Trust – Credicorp Capital.

© Copyright 2026