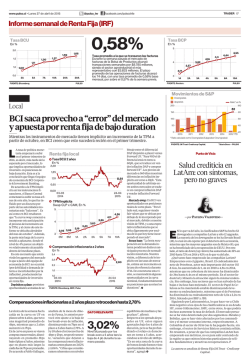

Escasez de papeles sigue presionando a la baja tasas de

18 TRADER @pulso_tw Lunes 29 de febrero de 2016 • www.pulso.cl facebook.com/pulsochile Informe semanal de Renta Fija (IRF) 0,57% Tasa promedio a la que se transaron las facturas La semana pasada el mercado de facturas de la Bolsa de Productos alcanzó negociaciones por $13.770 millones, siendo el sector minero el más representativo con $9.437 millones. El plazo promedio de las operaciones de facturas fue de 70 días, con una tasa promedio de 0,57% base mensual, lo que estuvo por debajo del 0,58% de la semana previa. Local Escasez de papeles sigue presionando a la baja tasas de interés benchmark Así lo considera el informe de estrategia de renta fija realizado por BCI Estudios, en el que sugieren reducir exposición a instrumentos nominales. U En el caso de la compensación inflacionaria en estos instrumentos, “consideramos adecuada dicha expectativa. Lo que nos lleva a niveles de fair value en la curva UF que no difieren sustancialmente de los niveles actuales”. En este contexto, no parecen observarse muchas oportunidades. Algo similar a lo que sucede en el mercado swap: “Se acaban oportunidades de posicionamiento sobre la curva swap en pesos. Se evidencia un agotamiento de rendimiento en la curva en UF en plazos menores debido a correcciones inflacionarias”. En cuando a los depósitos a plazo, el mercado internaliza una inflación que comenzaría a ceder en el segundo semestre. Los abultados registros esperados para el primer trimestre darían paso a una moderación en las presiones inflacionarias y una convergencia gradual hacia el centro del rango meta. Los seguros de inflación y DAP UF parecen internalizar esta visión de mercado. El diferencial DAP versus forward UF muestra casi nulas oportunidades de arbitraje, afirma la entidad.P NO de los puntos que ha marcado el mercado de renta fija en las últimas semanas es la escasez de papeles, de acuerdo al informe de estrategia de BCI Estudios. “Las tasas nominales vuelven a retroceder debido a la escasez de instrumentos previo a la calendarización de las emisiones del Banco Central de Chile y Tesorería. A esto se suma la permeabilidad en la gradualidad que el mercado a asignado a próximos movimientos de tasa tanto en el corto como en el mediano plazo-, factores que han favorecido bajos rendimientos nominales en casi toda la curva”, explica la entidad. En todo caso, en BCI ven que el BC podría subir la tasa de interés en marzo, para dejarla estable el resto del año. Es así como su expectativa fundamental entrega fairs values que se ubican hasta 25pb por encima de los niveles actuales, “lo que constituye un riesgo inherente en la permanencia de posiciones nominales de corto plazo”. Los bonos reales, en tanto, han mostrado un ajuste a la baja debido a una expectativa de mayor inflación en el corto y mediano plazo. Compensación inflacionaria anota una caída durante la semana pasada En la semana la curva en UF aumentó en 2bps promedio entre los plazos a 2 y 5 años, mientras que a 10 y 20 años el alza promedió 1bp, de acuerdo a Pablo Gallegos, de Fynsa. Muy por el contrario, la base nominal presentó descensos moderados a lo largo de toda la curva, de menor magnitud entre 2 y 4 años, disminuyendo en 2bps promedio, mientras que entre 5 y 10 años cayó en promedio 4bps. Así, los break-even de inflación se ajustaron a la baja “en una magnitud para nada despreciable”: los plazos a 2 y 5 años bajaron en 7bps a 3,13% y 3,08%, respectivamente, mientras que el BE10 cayó en 3bps para ubicarse en 3,01%. Respecto a los flujos, al Fondo E de las AFP han entrado US$2.540 millones al 24 de febrero, mientras que el Fondo A FLUJOS 665 Millones de dólares sumaron los flujos hacia los fondos mutuos en UF en el mes. muestra una salida de US$1.233 en igual período. En la industria de los fondos mutuos los aportes muestran cierta moderación en esta última semana del mes, sumando US$72 millones entre lunes y jueves, frente a los US$243 millones que en promedio mostraron las primeras 3 semanas del mes. Con todo, en el mes los aportes suman US$801,8 millones, concentrados en fondos en UF.P Punto de Vista Downgrades, la nueva tendencia —por FELIPE LUBIANO— E l pasado miércoles 25 de febrero, Brasil sufrió otro golpe fuerte al recibir un rebaja importante en la clasificación que le asigna Moody’s. Este cambio no tendría un impacto significativo en el rebalanceo de índices, a diferencia de las últimas rebajas meses atrás. No obstante, lo que está sucediendo bruscamente, es que muchas compañías brasileñas están siendo afectadas por esta baja de 2 niveles que recibió la deuda soberana. Ocurre que si bien Brasil ya dejó de ser Investment Grade hace unos meses, aún existen compañías con mejor clasificación que el país. Y desafortunadamente, sin importar su diversificación de ingresos o la exposición a economías más estables, las normas internas de las clasificadoras no siempre pueden otorgar tanta holgura con respecto a la deuda soberana. En efecto, lo que presenciamos la semana pasada fue el arrastre de cambios obligados más que un deterioro en los fundamentos de las compañías afectadas. ¿Estaría en riesgo el grado de inversión de los corporativos afectados la semana pasada? Es una pregunta válida considerando que la mayoría de estos emisores mantiene su otra clasificación en BBB- por parte de S&P. Sin embargo, las políticas de cada clasificadora son distintas, y en particular revisando la visión de S&P sobre éstas, se aprecia que no están estrictamente delimitadas por la clasificación de la deuda soberana. A su vez, la revisión de la clasificación de Brasil efectuada por S&P en febrero señala que ellos podrían ver una revisión a la baja en un horizonte de 12 meses dependiendo de la ejecución de políticas públicas, evolución del déficit fiscal y el resultado de un posible juicio político contra Rousseff. En conclusión, es relevante evaluar las consecuencias de un downgrade en la deuda soberana, pero para efectos de este cambio, es un poco precipitado anticipar otros downgrades a corporativos bajo el supuesto de que S&P pudiese cambiar la clasificación de Brasil nuevamente.P Analista Senior de Renta Fija Credicorp Capital

© Copyright 2026