Informe Completo (Documento en Pdf)

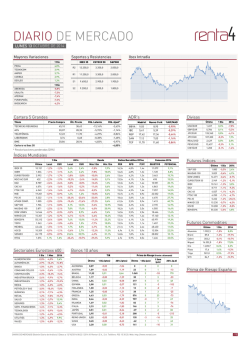

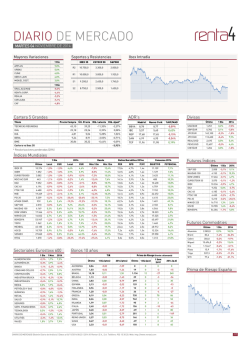

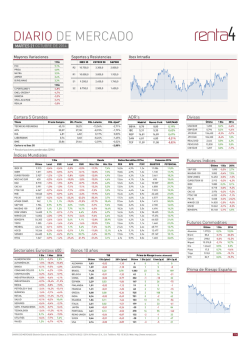

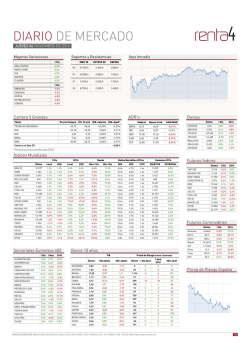

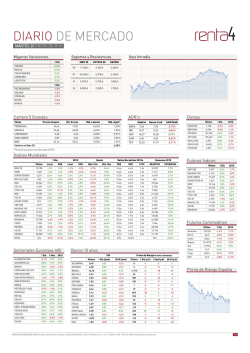

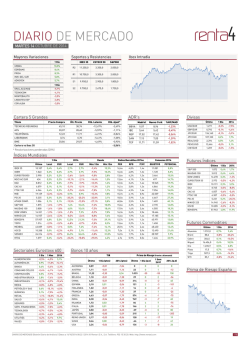

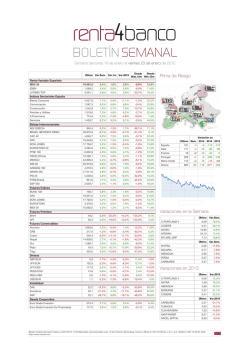

DIARIO DE MERCADO BC LUNES 19 ENERO DE 2015 Mayores Variaciones Soportes y Resistencias INYPSA 20,4% EDREAMS 13,8% QUABIT INM. 6,8% CIE AUTOMOT. 5,6% GAMESA 4,6% Ibex Intradía IBEX 35 €STOXX 50 S&P500 R2 11.250,0 3.325,0 2.200,0 R1 10.900,0 3.278,0 2.100,0 S1 9.370,0 2.790,0 1.825,0 S2 8.000,0 2.550,0 1.700,0 1 Día 1 Día CARBURES -9,5% TESTA INMUEB -8,0% LOGISTICA -6,8% URBAS -5,9% AMPER -5,6% Cartera 5 Grandes Título ADR's Precio Compra Últ. Precio Rtb. Latente Rtb. Ajust* FERROVIAL 16,42 17,60 7,15% 1,43% BBVA GRIFOLS Divisas Madrid Nueva York %NY/MAD 7,53 7,59 0,83% USD/EUR GBP/EUR JPY/EUR JPY/USD 32,66 33,20 1,62% 0,32% IBE 5,59 5,62 0,52% LIBERBANK 0,68 0,63 -6,21% -1,24% REP 15,21 15,28 0,46% SANTANDER 5,89 6,01 4,52% 0,90% SAN 6,01 6,02 0,14% 32,14 35,48 10,38% 2,08% TEF 11,95 11,97 0,19% BME Cartera vs Ibex 35 3,67% * Revalorizaciones ponderadas (20%) Índices Mundiales 1 Día 2015 Desde Ratios Bursátiles 2015e Consenso 2015 Último Local EUR Local EUR Máx.12m Mín.12m PER RPD P/VC OBJETIVO POTENCIAL IBEX 35 10.039 0,6% 0,6% -2,3% -2,3% -10,8% 7,1% 14,2x 4,5% 1,3x 10.966 9,2% IGBM 1.014 0,6% 0,6% -2,7% -2,7% -11,7% 5,9% 14,0x 4,5% 1,2x 1.113 9,7% EUROSTOXX50 3.202 1,4% 1,4% 1,8% 1,8% -3,7% 14,8% 13,5x 4,1% 1,3x 3.418 6,7% 426 0,4% 0,8% -2,2% 2,5% -15,8% 4,1% 13,4x 4,2% 1,6x 462 8,3% DAX 10.168 1,3% 1,3% 3,7% 3,7% -0,4% 21,7% 13,1x 3,4% 1,5x 10.554 3,8% CAC 40 4.380 1,3% 1,3% 2,5% 2,5% -4,8% 15,6% 13,9x 3,9% 1,3x 4.731 8,0% FTSE 100 6.550 0,8% 1,2% -0,2% 1,6% -5,1% 7,9% 14,1x 4,5% 1,5x 7.065 7,9% MIB 19.255 2,2% 2,2% 1,3% 1,3% -14,8% 9,7% 13,4x 4,6% 0,9x 21.489 11,6% PSI 20 5.019 1,2% 1,2% 4,6% 4,6% -35,6% 9,0% 14,6x 4,3% 1,3x 6.146 22,5% 791 -1,8% -1,8% -4,3% -4,3% -42,7% 4,5% 11,6x 3,7% 0,7x 1.316 66,4% S&P 500 2.019 1,3% 1,8% -1,9% 2,8% -3,5% 16,2% 16,6x 2,2% 2,3x 2.226 10,2% NASDAQ 100 4.142 1,3% 1,7% -2,2% 2,5% -4,7% 21,3% 17,6x 1,3% 3,5x 4.694 13,3% DOW JONES 17.512 1,1% 1,6% -1,7% 2,9% -3,3% 14,2% 15,7x 2,5% 2,6x 18.786 7,3% NIKKEI 225 17.014 0,9% 1,0% -2,5% 4,4% -5,6% 22,5% 18,4x 1,7% 1,5x 18.572 9,2% BOVESPA 49.017 2,1% 3,1% -2,0% 4,3% -21,3% 9,2% 10,6x 5,1% 1,1x 62.588 27,7% TOPIX 1.372 0,6% 0,8% -2,5% 4,5% -5,6% 22,4% 15,0x 2,0% 1,2x 1.545 12,5% MEXBOL 41.402 1,0% 1,6% -4,0% 1,6% -11,1% 9,7% 17,5x 2,1% 2,1x 48.200 16,4% HSCEI 11.374 -5,8% -6,0% -5,1% -0,8% -8,3% 24,2% 7,5x 4,7% 0,9x 13.063 14,9% SENSEX 28.248 0,5% 0,1% 2,7% 10,1% -2,0% 41,5% 17,9x 1,6% 2,5x 30.858 9,2% 775 0,6% 0,4% -2,0% 2,9% -45,5% 34,0% 3,0x 13,8% - 944 21,9% MSCI AC EUR ATHEX COMP. RTS$ Sectoriales Eurostoxx 600 1 Día 1 Mes 2015 ALIMENTACIÓN 0,9% 7,0% 6,3% AUTOMÓVILES 2,1% 6,3% 6,0% BANCA 0,3% -2,7% -3,3% CONSUMO CÍCLICO 0,4% 4,1% CONTRUCCIÓN 0,1% 4,2% INDUSTRIA BÁSICA 2,9% INDUSTRIALES 0,9% MEDIA PETRÓLEO Y GAS Bonos 10 años TIR Prima de Riesgo (frente a Alemania) Último 1 Día (ptos) 2015 (ptos) Último ALEMANIA 0,46 0,01 -0,08 0 0 0 0 AUSTRIA 0,50 0,00 -0,15 3 -1 -9 -7 3,0% BRASIL 12,03 -0,12 0,61 1.157 -13 -12 69 3,0% BÉLGICA 0,73 0,00 -0,10 27 -1 -9 -2 -0,3% -2,5% CHINA 3,57 0,01 -0,08 311 0 -6 0 3,7% 2,5% ESPAÑA 1,47 -0,03 -0,14 101 -4 -15 -6 0,7% 5,5% 3,5% FINLANDIA 0,45 0,00 -0,21 -1 -0 -7 -13 3,2% -0,7% 0,4% FRANCIA 0,63 0,00 -0,19 17 -1 -10 -11 QUÍMICAS 1,3% 5,9% 5,2% GRECIA 9,37 0,02 -0,37 891 1 -8 -29 RETAIL 0,9% 7,6% 4,8% INDIA 7,73 0,02 -0,13 727 1 -3 -5 SALUD 1,3% 8,4% 8,5% IRLANDA 1,23 -0,08 -0,02 77 -9 -15 6 SEGUROS 1,3% 4,5% 4,3% ITALIA 1,63 -0,03 -0,27 116 -4 -17 -19 SERV. FINANCIEROS 0,6% 1,4% 0,3% JAPÓN 0,22 -0,03 -0,11 -25 -4 -5 -3 TECNOLOGÍA 0,3% 2,3% 0,5% PORTUGAL 2,49 -0,04 -0,20 203 -5 -9 -12 TELECO. 1,3% 4,1% 4,3% REINO UNIDO 1,53 0,03 -0,22 107 2 -5 -14 UTILITIES 1,4% -1,1% -1,5% SUIZA -0,07 -0,03 -0,38 -53 -4 -26 -30 VIAJES -0,0% 4,0% USA 1,84 0,00 -0,33 138 -1 -5 -25 1,7% 1 Día (p.b) 1 Sem (p.b) DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 2015 (p.b) Último 1 Día 2015 1,158 0,1% -4,3% 0,765 0,1% -1,5% 135,600 -0,3% -6,4% 117,100 -0,3% -2,2% REAL/USD 2,622 0,0% -1,3% PESO/USD 14,589 0,2% -1,1% CHF/EUR 1,005 1,1% -16,4% Futuros Índices Último 1 Día 2015 2.010 -0,1% -2,1% NASDAQ 100 4.126 -0,2% -2,5% DOW JONES 17.404 -0,2% -2,0% EUROSTOXX 50 3.210 0,2% 2,5% IBEX 10.044 0,9% -2,0% DAX 10.250 0,5% 4,1% CAC 40 4.391 0,3% 2,7% FTSE 100 6.489 1,2% -0,5% PSI 20 5.020 1,3% 4,4% NIKKEI 225 17.040 1,4% -2,3% HSCEI 11.347 -6,5% -5,4% BOVESPA 49.425 1,8% -2,1% S&P 500 Futuros Commodities Último 1 Día 1.840,3 3,3% 0,4% 50,2 0,1% -12,4% Cobre 261,5 -0,1% -7,5% Níquel 14.722,0 2,1% -2,4% Oro 1.275,2 -0,1% 7,7% Plata 17,7 3,9% 14,0% Trigo 532,8 0,0% -9,7% WTI 48,6 -0,2% -8,7% Aluminio Brent 2015 Prima de Riesgo España 1/8 BC Datos Macroeconómicos Hora Evento Per. Est. Rtdo. - País Mercado de contado cerrado por festivo ** ** ** Previo ** 01:00 Precios de viviendas Rightmove (mensual) ENE -- 1.4% -2.2% R 01:00 Precios de viviendas Rightmove (anual) ENE -- 8.2% 7.0% 05:30 Producción industrial (mensual) NOV F -- -0.5% -0.6% 06:00 Índice de confianza del consumidor DIC 38.5 38.8 10:00 BCE cuenta corriente SA NOV 20.5mm 10:00 Cuenta corriente NSA NOV 30.6mm 11:00 Producción de construcción (mensual) NOV 1.3% 11:00 Producción de construcción (anual) NOV 1.4% 37.7 EN LA PASADA SESIÓN Análisis Macroeconómico Ver Boletín Semanal. Mercados Ver Boletín Semanal. Empresas Sector Financiero. El ratio de morosidad se redujo en noviembre 17 pbs hasta situarse en el 12,75% lo que supone mínimos de septiembre 2013, y cuenta con un nivel de cobertura del 59,5%. El descenso se explica tanto por la reducción del saldo de dudosos (-0,9% mensual) como por el incremento del crédito tras 4 meses consecutivos de caídas (+0,4% mensual). En términos anuales el saldo de dudosos acumula un descenso del 8,2% vs -5,8% i.a del crédito. Telefónica. Según información en prensa, Telefónica estaría negociando la venta de su filial británica O2 con el grupo hongkonés Hutchison Whampoa por 11.800 mln de euros, lo que supondría pagar un EV/EBITDA 2014e de 7x (vs a los 7,8x que pagó British Telecom por EE, Everything Everywhere). Esta operación supondría la salida del grupo español del mercado británico y le permitiría reducir su deuda neta. Además esta operación supondría la creación del mayor grupo de telefonía móvil británico ya que Hutchison ya se encuentra en posesión del operador móvil Three, que actualmente es el cuarto mayor operador en Reino Unido. Noticia positiva en la medida en que se materializaría la venta de O2 tras las fallidas negociaciones con BT y le permitiría al grupo español centrarse en los países donde pueda alcanzar una estrategia de integración. Mantener. La Cartera de 5 Grandes queda compuesta por BME (20%), Ferrovial (20%), Grifols (20%), Liberbank (20%) y Santander (20%). La rentabilidad de la cartera de 5 grandes frente al Ibex en 2015 es de +3,67% (rentabilidades relativas de Cartera de 5 grandes vs Ibex en años anteriores: -0,75% en 2014, +17,57% en 2013, +11% en 2012, +14% en 2011, +16% en 2010, +4% en 2009, -22% en 2008, +23% en 2007, +6% en 2006, +16% en 2005, +6% en 2004). EN ESTA SESIÓN Principales citas macroeconómicas En Estados Unidos el mercado se mantendrá cerrado por la festividad del día de Martin Luther King. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 2/8 BC En Europa se publicará la balanza por cuenta corriente de noviembre (+30.600 mln anterior). En Japón, el dato final de producción industrial de noviembre se ha situado ligeramente por encima de lo esperado aunque mostrando caída del -0,5% mensual (vs -0,6% preliminar y +0,4% anterior). Por su parte, el índice de confianza del consumidor de diciembre se situó en 38,8 vs 38,5e y 37,7 anterior. Mercados Esperamos una apertura sin grandes movimientos, en una sesión en la que perderemos la referencia de los mercados americanos, que permanecerán cerrados hoy por la festividad de Martin Luther King. En China, fuertes caídas en las bolsas (Shangai Composite -8%), tras el anuncio de que el gobierno está dando pasos para prohibir las operaciones con margen. De cara al conjunto de la semana, el foco central de los mercados será la reunión del BCE del jueves. Será la primera reunión del año del BCE y tendrá lugar tan sólo 3 días antes de las elecciones generales de Grecia (domingo 25-enero). Con un ritmo de compras de cédulas hipotecarias y ABS a todas luces insuficiente para conseguir (junto a los TLTROs y devolución de los LTROs) el aumento del balance previsto de 1 billón de euros (hasta el momento, 31.291 mln de euros y 1.792 mln de euros en cédulas y ABS respectivamente), el mercado sigue barajando el anuncio de un QE de deuda pública por importe estimado de 500.000 mln eur (esta mañana, TIR 10 años España 1,48%, diferencial vs Alemania 102 pb). Esta idea se ha visto reforzada tras el fallo favorable del Tribunal de Justicia Europeo sobre la legalidad del OMT bajo ciertas condiciones (uso proporcionado al momento, compras transparentes, evitar la financiación directa a países). El Tribunal incluso considera que la experiencia y conocimiento del BCE justifica darle cierto margen de actuación para aplicar medidas de política monetaria. La idea más extendida es que las compras podrían realizarse en función de la contribución al capital del BCE, que en el caso de España es del 12,6%, por lo que un QE de 500.000 mln eur supondría compras de deuda española de 63.000 mln eur. Existen también dudas de qué tipo de activos se comprarían, aunque se apunta a deuda con un mínimo rating (grado de inversión). Aunque esto dejaría fuera a Grecia y Chipre, en caso de flexibilización de las posturas podrían sumarse en el futuro. Una cuestión relevante asimismo es quién asume el riesgo en las compras de bonos (BCE o los bancos centrales de cada país, lo que sería dar un paso atrás en la Unión Monetaria). Esperamos que el BCE cumpla con las expectativas, aunque la clave de la reacción de los mercados estará en los detalles del plan de compra de bonos. En caso de no anunciarse un QE, ampliamente descontado por el mercado, podríamos ver presión a la baja sobre las bolsas, aunque de suceder esto, entendemos que el BCE dejaría el terreno preparado para la siguiente reunión, en tanto en cuanto un QE de deuda pública no parece ser tanto cuestión de “sí o no” sino más bien de “cuándo y cómo”. En lo que respecta a Grecia (elecciones domingo 25 de enero), el mercado empieza a barajar que tanto Syriza como la Unión Europea flexibilicen sus posturas y que por tanto evitemos escenarios extremos como el “Grexit” (salida de Grecia del Euro). En cuanto a los datos macroeconómicos más destacables, se centrarán en China, Estados Unidos y Europa. En China, el martes se concentrarán datos de crecimiento del PIB 4T14, donde esperamos estabilidad respecto al trimestre anterior (+1,8%e trimestral vs +1,9% en 3T14, +7,2%e i.a. vs +7,3% anterior), al igual que en los datos más recientes de diciembre: producción industrial +7,4%e vs +7,2% anterior y ventas minoristas +11,8%e vs +11,7% previo. El viernes contaremos con la primera referencia manufacturera de enero (PMI de HSBC), que deberá demostrar si es capaz de recuperar el nivel de 50 (anterior 49,6) que separa contracción de expansión. En Estados Unidos, la atención se centrará en el sector inmobiliario (ventas de viviendas nuevas y de segunda mano y permisos de construcción de diciembre y encuesta adelantada NAHB de enero, esperándose estabilidad frente al mes anterior). También deberíamos ver mantenimiento de niveles en el PMI manufacturero de enero (en torno a 54e vs 53,9 anterior). En Europa, la clave estará en ver si las primeras encuestas adelantadas de enero (ZEW en Alemania y la Eurozona el martes y PMIs europeos el viernes) mejoran respecto a la debilidad mostrada en diciembre. En Reino Unido, las Actas de la última reunión (miércoles) podrían ir en la línea de las últimas actas de la FED, con un tono más “dovish” ante la presión a la baja sobre los niveles generales de precios (efecto de la caída de las “commodities”, especialmente del crudo), que ha quedado claramente de manifiesto en el más reciente IPC británico, +0,5% i.a. vs +1% previo, marcando mínimos de 15 años. En el plano empresarial, buen inicio de la temporada de resultados correspondiente al 4T14 en Estados Unidos. De DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 3/8 BC las compañías del S&P publicadas hasta ahora (7% del total), en términos de BPA un 74% superan previsiones y un 9% quedan por debajo de lo esperado. En términos de ingresos, 44% superan y 41% decepcionan. Esta semana continuaremos con la publicación de resultados 4T14 en Estados Unidos, a la vez que se inicia la temporada en Europa y en España. En Estados Unidos publicarán resultados del 4T14: el martes, Morgan Stanley, IBM, Johnson & Johnson y Halliburton, el miércoles American Express, US Bancorp y Ebay, el jueves Starbucks, Capital One Financial y Verizon Communications y el viernes Bank of New York Mellon, General Electric, Honeywell International, Kimberly-Clark y McDonalds. En Europa, el martes presentará sus cuentas SAP, el miércoles ASML Holding. En España, Bankinter inaugurará la temporada de resultados el jueves. Nuestros niveles técnicos son los siguientes: Ibex 8.750 – 11.250, en el Eurostoxx 2.500-3.300 y S&P 1.650 – 2.050 puntos. Principales citas empresariales Hoy no habrá citas empresariales de interés. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 4/8 BC ANÁLISIS TÉCNICO Escenario bajista a medio plazo sí, ¿con un rebote intermedio? Nos adentramos en una de las semanas más importantes y definitorias del año, donde el BCE determinará un importante movimiento en bolsa y Grecia pondrá la guinda para la próxima. A nivel técnico en el IBEX35 todo sigue igual; no obstante el viernes se produjo un hecho alcista en el corto plazo: La sorpresiva jugada monetaria del banco suizo el pasado jueves hizo que el IBEX35, lejos de perder el soporte de 9650 puntos, reaccionase desde el mismo, dando continuidad al rango lateral iniciado el día 9 de enero. Este rango lateral fue roto al alza el viernes, completando un doble suelo cuya proyección teórica apunta a los 10400 puntos, muy cerca de la zona de resistencia en los 10500 puntos. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 5/8 BC Este dato no sólo ocurrió en España, ya que otro de los principales índices periféricos, como es el PSI20 de Portugal, conseguía confirmar una formación idéntica, al tiempo que rompía la tendencia bajista de corto plazo: En el caso del índice portugués los objetivos alcistas teóricos de corto plazo apuntan a la zona de 5400 puntos, donde se encuentra con la principal resistencia marcada por los máximos del pasado mes de noviembre. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 6/8 BC En resumen, pensamos que, de cara al medio plazo, a día de hoy, el IBEX35 mantiene una estructura comprometida, que sin embargo muestra síntomas de fortaleza en el corto plazo. Teniendo en cuenta proyecciones técnicas y resistencias manejaríamos un doble escenario técnico de cara a los próximos meses: ESCENARIO A (más probable en cuanto a las proyecciones alcistas antes comentadas): rebote a corto plazo hacia la zona de 10500 puntos desde donde esperaríamos debilidad de cara al medio plazo. ESCENARIO B el rebote se extiende hacia la zona de 11000 puntos, desde donde esperaríamos debilidad de cara al medio plazo. Sólo la definitiva superación de los 11000-11200 puntos anularía cualquier argumento bajista de medio plazo DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 7/8 BC El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 S.V., S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 S.V., S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid Departamento de Análisis Renta 4 Tel: 91 384 85 00 Fax 91 384 85 44. e-mail: [email protected] Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 45% Sobreponderar, 45% Mantener y 10% Infraponderar. DIARIO DE MERCADO (Boletín Diario de Análisis) | Datos a 19/01/2015 08:22 | 2015 © Renta 4 S.V., S.A. Teléfono: 902 15 30 20. Web: http://www.renta4.com 8/8

© Copyright 2026