Pulso - IM Trust

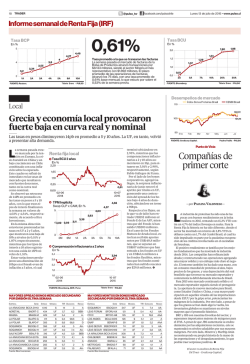

22 TRADER @pulso_tw Lunes 6 de abril de 2015 • www.pulso.cl facebook.com/pulsochile Informe semanal de Renta Fija (IRF) 1,905% Fue la tasa en la que cerró el bono del Tesoro de Estados Unidos a 10 años el jueves, comparado con el 1,948% de la semana anterior. El último período estuvo marcado por el reporte entregado por ADP respecto a la creación de 189.000 puestos de trabajo en el país en marzo, mientras que los analistas esperaban que alcanzaran los 225.000, además de considerar un día hábil menos. Local Mercado internaliza visión del BC y se profundiza caída de tasas cortas en UF El bono del Banco Central en UF observó una caída semanal de 14 bp en su tasa de interés, mientras que la curva en pesos volvió a subir. L esto se debe a una sobrerreacción del mercado respecto a lo mencionado durante la semana pasada en el IPOM, donde el ente emisor fue muy enfático al comentar cuál sería su estrategia futura respecto a los movimientos en la tasa de política monetaria, donde mencionó que en el escenario más probable no se verían recortes adicionales y que a fin de año discutirían cuál sería el momento adecuado para normalizar el impulso monetario”. El momento dependerá del desempeño de la inflación. Dado el actual escenario de tasas, en Fynsa afirmaron que al conocer el IPC de marzo esta semana, “que estimamos sorprenderá con un registro de un 1%, continuará la presión al alza en los papeles en pesos, debido a que el mercado comenzará a anticipar aún más las futuras alzas en la TPM y los papeles en UF generarán un devengo que hará muy atractivo para los partícipes de fondos mutuos seguir en los fondos en UF de corto y mediano plazo, e incluso aumentar aún más los aportes a los ya gigantes patrimonios de los fondos mutuos”.P A semana pasada estuvo marcada por las nuevas proyecciones de inflación del Banco Central, que las subió a 3,6% en 2015. Esto sorprendió a los inversionistas y provocó varios ajustes y profundizó la caída de las tasas de los papeles en UF de corto plazo. “Durante la semana pasada la curva en UF continuó mostrando caídas en los tramos menores a 7 años donde en promedio bajó 5bp, donde destaca la caída de 14bp a 2 años, en los tramos más largos tuvimos alza de 1bp y 2bp a 10 y 20 años respectivamente”, sostuvo Miguel Inzunza, gerente de renta fija y FX de Fynsa. Por el lado de los nominales ocurrió todo lo contrario, los pesos subieron en toda la curva hasta 20 años 15bp en promedio, sólo a 30 años observamos un retroceso de 5bp. “Lo anterior provocó que lo Breakeven de inflación continúen subiendo fuertemente llegando a niveles de 3,41% y 3,36% a 2 y 5 años respectivamente. Creemos que el nivel a 5 años se está alejando cada vez más del nivel medio del rango meta del Banco Central, pensamos que MAYORES SPREAD BONOS MERCADO SECUNDARIO POR EMISIÓN ÚLTIMA SEMANA EMPRESA TIR DURACIÓN MAYORES MONTOS EN BONOS MERCADO SECUNDARIO POR EMISOR ÚLTIMA SEMANA SERIE SPREAD MONEDA SERIE SPREAD MONEDA SMU BCSMU-A 1.156 UF 12,6 1,2 RIESGO B EMPRESA SAN PEDRO BSTDE20111 39 UF TIR DURACIÓN 1 3,1 RIESGO A+ ADRETAIL BADRT-A 442 UF 5,5 4,4 BBB- COOPEUCH BCOOE20315 230 UF 3,5 13,1 AA- SOQUIMICH BSOQU-H 365 UF 4,8 7,5 AA- ENTEL BENTE-M 213 UF 3,4 14,6 AA- SOQUIMICH BSOQU-C 361 UF 4,7 5 AA- ENAP BENAP-B 41 UF 1,5 3,5 AAA AA- BANMEDICA BBANM-B 268 UF 3,8 4,8 AA- PARQUE ARAUCO BPARC-K 185 UF 3,1 14,4 COOPEUCH BCOOE20315 230 UF 3,5 13,1 AA- LA ARAUCANA BCCA-E0115 195 $ 6,3 4,4 A BENTE-M 213 UF 3,4 14,6 AA- ARAUCO BARAU-J 84 UF 1,9 5 AA ENTEL SOQUIMICH BSOQU-M 207 UF 3,1 1,8 AA- TELEFONOS BCTCH-Q 89 $ 5,1 3,6 AA BCCA-E0115 195 $ 6,3 4,4 A LEAS SECUR BSECN10109 73 UF 1,8 4 AA- PARQUE ARAUCO BPARC-K 185 UF 3,1 14,4 AA- MOVISTAR BANMEDICA BBANM-D 174 UF 2,9 6,1 AA- LEAS FORUM LA ARAUCANA BCCA-C0912 163 $ 5,6 2,3 A LA ARAUCANA Fuente: Bice Inversiones COLBUN BTMOV-C 68 $ 4,5 1,5 AA BFORU-AR 102 $ 5,2 3,4 AA- BCOLB-F 115 UF 2,3 5,8 A+ Fuente: Bice Inversiones Punto de Vista La otra cara de la moneda —por FELIPE LUBIANO— E N ocasiones, las compañías financian sus planes de inversión en deuda denominada en dólares debido a que el mercado extranjero les proporciona una mayor liquidez y demanda que en el mercado primario. No obstante, estas mismas compañías se preocupan de calzar sus balances con su exposición en ingresos y costos en moneda extranjera, por lo cual también se acogen en el mercado local. Consecuentemente, no es extraño ver compañías con emisiones tanto en UF como en dólar. Lo anterior nos deja una pregunta muy interesante, ¿existe la posibilidad de arbitrar las tasas mediante contratos swaps? En estricto rigor sí, pero si vamos a ver el mercado parecería que no hay una diferencia substancial que se aprecie en los créditos vigentes. Lo que sucede es que si bien se puede arbitrar, no es fácil y puede resultar costoso. Actualmente, el mercado de derivados y contratos swaps para UF/USD no presenta alternativas directas, o por lo menos no de la manera más cómoda para quien desee cubrir un bono con TIR en UF a dólar o viceversa. Para realizar esta aventura es necesario armar un producto estructurado de tres partes: un swap de UF a Cámara, de Cámara a Libor, y de Libor a USD. Lo sorprendente es que al armar este producto, el premio exigible por duración no cambia mucho y dependiendo del emisor, nos encontramos con diferenciales de tasas entre 10 y 70 puntos. ¿Vale la pena? Definitivamente. Un ejemplo sería CMPC, contrastando un CMPCCI 24 contra un BCMPC-F. Al realizar un swap de la tasa en dólares a UF obtengo un premio de 50 puntos y reduzco duración en casi 4. Este es sólo un ejemplo de muchos, y es aplicable tanto para buscar más tasa a igual duración, reducir duración a una misma tasa o aumentar tasa y reducir duración en el mejor de los casos. P El autor es analista senior de renta fija IM Trust – Credicorp Capital.

© Copyright 2026