Para mayor información haga clic aquí.

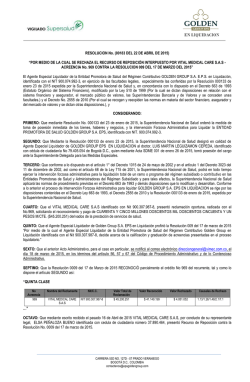

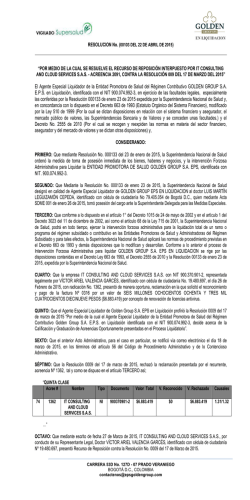

RESOLUCION (00168 DEL 22 DE ABRIL DE 2015) “POR MEDIO DE LA CUAL SE RESUELVE EL RECURSO DE REPOSICIÓN INTERPUESTO POR LA U.A.E. DIAN DIRECCION SECCIONAL DE BOGOTA D.C. – ACREENCIA 1102, CONTRA LA RESOLUCIÓN 009 DEL 17 DE MARZO DEL 2015” EL AGENTE ESPECIAL LIQUIDADOR DE LA ENTIDAD PROMOTORA DE SALUD DEL RÉGIMEN CONTRIBUTIVO GOLDEN GROUP EN LIQUIDACIÓN identificada con el NIT 900.074.992-3, En ejercicio de las facultades legales, especialmente las conferidas por la Resolución No. 000133 del 23 de enero de 2015 expedida por la Superintendencia Nacional de Salud y en concordancia con lo dispuesto en el Decreto 663 de 1993 y el Decreto No. 2555 de 2010, y CONSIDERANDO: PRIMERO: Que mediante Resolución No. 000133 del 23 de enero de 2015, la Superintendencia Nacional de Salud ordenó la medida de toma de posesión inmediata de los bienes, haberes y negocios, y la intervención Forzosa Administrativa para Liquidar la ENTIDAD PROMOTORA DE SALUD GOLDEN GROUP S.A. EPS, identificada con NIT. 900.074.992-3. SEGUNDO: Que Mediante la Resolución No. 000133 de enero 23 de 2015, la Superintendencia Nacional de Salud designó en calidad de Agente Especial Liquidador de GOLDEN GROUP EPS EN LIQUIDACION al doctor LUIS MARTÍN LEGUIZAMÓN CEPEDA, identificado con cédula de ciudadanía No 79.405.054 de Bogotá D.C., quien mediante Acta SDME 001 de enero 26 de 2015, tomó posesión del cargo ante el Superintendente Delegado para las Medidas Especiales. TERCERO: Que conforme a lo dispuesto en el artículo 1° del Decreto 1015 de 24 de mayo de 2002 y en el artículo 1 del Decreto 3023 del 11 de diciembre de 2002, así como el artículo 68 de la Ley 715 de 2001, la Superintendencia Nacional de Salud, podrá en todo tiempo, ejercer la intervención forzosa administrativa para la liquidación total de un ramo o programa del régimen subsidiado o contributivo en las Entidades Promotoras de Salud y Administradoras del Régimen Subsidiado y para tales efectos, la Superintendencia Nacional de Salud aplicará las normas de procedimiento previstas en el Decreto 663 de 1993 y demás disposiciones que lo modifican y desarrollan. Conforme a lo anterior el proceso de Intervención Forzosa Administrativa para liquidar GOLDEN GROUP S.A. EPS EN LIQUIDACION se rige por las disposiciones contenidas en el Decreto Ley 663 de 1993, el Decreto 2555 de 2010 y la Resolución 000133 de enero 23 de 2015, expedida por la Superintendencia Nacional de Salud. CUARTO: Que la U.A.E. DIAN DIRECCION SECCIONAL DE BOGOTA D.C. Identificada con NIT 800.197.268 a través del Dr. Robinson Mercado Lidueñas, identificado con cédula de ciudadanía No. 19.439.984 y Tarjeta Profesional 84.825 del Consejo Superior de la el día 20 de Febrero de 2015, con radicación No. 1102, presentó de manera oportuna, reclamación en la que solicitó el reconocimiento y pago de CINCO MIL MILLONES DOSCIENTOS CUARENTA Y SEIS MIL QUINIENTOS DIEZ PESOS M/CTE ($5.246.510.000). QUINTO: Que el Agente Especial Liquidador de Golden Group S.A. EPS en Liquidación profirió la Resolución 0009 del 17 de marzo de 2015 “Por medio de la cual el Agente Especial Liquidador de la Entidad Promotora de Salud del Régimen Contributivo Golden Group S.A. E.P.S. en Liquidación identificada con el NIT 900.074.992-3, decide acerca de la Calificación y Graduación de Acreencias Oportunamente presentadas en el Proceso Liquidatorio”. SEXTO: Que el anterior Acto Administrativo, para el caso en particular, se notificó vía correo electrónico el día 18 de marzo de 2015, en los términos del artículo 56 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo. SÉPTIMO: Que la Resolución 0009 del 17 de marzo de 2015, rechazó en su totalidad la reclamación presentada por el recurrente, acreencia Nº 1102, tal y como se dispuso en el artículo SEGUNDO así; “QUINTA CLASE Acree # 1102 Nombre Tipo Documento Valor Total U.A.E. Dian Dirección Seccional De Impuestos De Bogotá NI 800.197.268 $5.246.510.000 V. Reconocido $360.518.000 …” CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected] V. Rechazado $4.885.992.000 Causales 1.48/1.45 Continuación de la Resolución No. 00168 de 22 DE ABRIL DE 2015 Página 2 de 6 OCTAVO: Que mediante escrito de fecha 26 de Marzo de 2015, la U.A.E. DIAN DIRECCION SECCIONAL DE BOGOTA D.C. Identificada con NIT 800.197.268 a través del Dr. Robinson Mercado Lidueñas presentó Recurso de Reposición contra la Resolución No. 0009 del 17 de Marzo de 2015. NOVENO: Que del recurso de reposición mencionado se corrió traslado a los interesados, en el domicilio de la entidad en liquidación, de conformidad con el artículo 79 del La Ley 1437 de 2011. OPORTUNIDAD Y PROCEDENCIA DEL RECURSO Que revisado el recurso de reposición interpuesto por U.A.E. DIAN DIRECCION SECCIONAL DE BOGOTA D.C. Identificada con NIT 800.197.268 a través del Dr. Robinson Mercado Lidueñas, se observa que se interpuso dentro del término legal, de conformidad con los requisitos establecidos en la Ley 1437 de 2011, razón por la cual se procede a su respuesta mediante la presente Resolución. MOTIVOS DE INCONFORMIDAD DEL RECURRENTE La U.A.E. DIAN DIRECCION SECCIONAL DE BOGOTA D.C. Identificada con NIT 800.197.268 por conducto del Dr. Robinson Mercado Lidueñas, fundamentó su escrito de reposición en los siguientes términos: Que mediante oficio No 2359 del 20/02/2015, se presentaron créditos por valor total de $5.246.510.000, el cual se relacionó en formulario de registro No 1102 como Impuestos, Tasas y Contribuciones en 61 folios. En ese orden de ideas, manifiesta el recurrente que de la declaración de renta del año gravable 2010 se dejó de pagar la suma de $37.000 los cuales han generado intereses desde el 26 de Septiembre de 2011 al 26 de Enero de 2015 por un valor de $44.000, para un total de $81.000. Por lo tanto, solicita el reclamante adicionar la resolución 009 del 17 de Marzo de 2015 por el concepto de renta del año gravable 2010. De otro lado, en cuanto al valor reconocido correspondiente a $360.518.000 se debe adicionar lo correspondiente a sanciones de extemporaneidad del artículo 641 del E.T. en razón a las declaraciones de retenciones a títulos de CREE fueron presentadas sin pago; en ese sentido solicita que además de presentar y pagar simultáneamente la declaración, la sanción de extemporaneidad del art. 641 del E.T. y los intereses correspondientes, para un valor total de $733.852.000. Por consiguiente, solicitó que se reconociera la suma correspondiente a $733.933.000, por concepto de los valores anteriormente enunciados. PRUEBAS El recurrente solicitó se tuvieran en cuenta las pruebas aportadas en Formato de Reclamación No 1102 CONSIDERACIONES DEL AGENTE ESPECIAL LIQUIDADOR Para resolver el presente recurso de reposición, el Agente Especial Liquidador de GOLDEN GROUP S.A. EPS EN LIQUIDACION, considera: Sea lo primero indicar que el proceso concursal de liquidación es un proceso especial y preferente, por lo que, en todo caso se dará aplicación en primera instancia a las normas que gobiernan el mismo, especialmente en lo relacionado con la graduación y calificación de acreencias. Así pues, el estudio realizado al proceso de acreencias se hizo teniendo en cuenta que en materia de liquidación las normas aplicables a ENTIDADES PROMOTORAS DE SALUD como GOLDEN GROUP S.A. son las que conforman el Estatuto Orgánico del Sistema Financiero, es decir, Decreto Ley 663 de 1.993, el Decreto 2211 de 2004 modificado por el Decreto 2555 de 2010, considerando que este era el vigente al momento del proceso de conformación de acreencias, y en consecuencia el que debió regir el mismo CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected] Continuación de la Resolución No. 00168 de 22 DE ABRIL DE 2015 Página 3 de 6 Conforme lo dispuesto por el artículo 1 del Decreto 1015 de 2002 1 y el artículo 1 del Decreto 3023 de 2002; 2 de conformidad con lo dispuesto por el artículo 68 de la Ley 715 de 2001,3 La Superintendencia Nacional de Salud aplica en los procesos de intervención forzosa administrativa para liquidar las normas de procedimiento previstas en el Decreto 663 de 1993 (Estatuto Orgánico del Sistema Financiero), y demás disposiciones complementarias. Atendiendo a lo anterior, el marco jurídico aplicable al proceso de Intervención Forzosa Administrativa para liquidar a Golden Group S.A. EPS en Liquidación, se rige por las disposiciones contenidas en el Decreto 663 de 1993, la Parte Nueve del Decreto 2555 de 2010 y la Resolución No. 000133 de 2015,4 expedida por la Superintendencia Nacional de Salud. Tal como lo dispone el Decreto 663 de 1993, entre las consecuencias de la toma de posesión para liquidación se encuentran: la disolución de la institución; la exigibilidad de todas las obligaciones a plazo a cargo de la intervenida, sean comerciales o civiles, estén o no caucionadas; la formación de la masa de bienes; la cancelación de los embargos decretados con anterioridad a la toma de posesión que afecten bienes de la intervenida, con la finalidad de integrar la masa de la liquidación; y la terminación de toda clase de procesos de ejecución que cursen contra la intervenida, una vez se encuentre ejecutoriada la providencia que ordene el avalúo y remate de los bienes o la que ordene seguir adelante la ejecución, según el caso, para su acumulación dentro del proceso de liquidación forzosa administrativa en lo que corresponda a la entidad en liquidación. En este caso, los Jueces de Conocimiento deben proceder de oficio y comunicar de la terminación de los procesos al Liquidador de la Entidad. Es necesario señalar que el Decreto 663 de 1993 precisa que contra las entidades en liquidación no puede iniciarse ningún proceso ejecutivo que esté basado en obligaciones contraídas con anterioridad a la toma de posesión.5 Conforme lo ha señalado la Corte Constitucional, el proceso administrativo de liquidación forzosa de una entidad vigilada es un proceso concursal y universal, que tiene por finalidad legal especial la pronta realización de los activos y el pago gradual y rápido de los pasivos externos a cargo de la respectiva entidad, hasta la concurrencia de sus activos; este procedimiento se basa en el principio racional de justicia que exige la igualdad entre los acreedores, sin perjuicio de las disposiciones que confieren privilegios de exclusión y preferencia a determinada clase de créditos, en el que el carácter universal se deriva de la circunstancia de que el patrimonio mismo es una universalidad jurídica, en la cual el activo responde por el pasivo.6 La apertura del proceso liquidatorio da lugar a la disolución de la entidad y el inicio y formación de la masa de bienes, es decir, el inventario y valoración de los activos con los que cuenta la sociedad para responder por sus pasivos. En este orden, el proceso de liquidación forzosa administrativa, es un proceso concursal y universal, que tiene por finalidad esencial la pronta realización de los activos y el pago gradual y rápido del pasivo externo a cargo de la entidad hasta la concurrencia de sus activos, preservando la igualdad entre los acreedores.7 Atendiendo a lo anterior, dentro del proceso liquidatorio, la totalidad de acreedores de Golden Group S.A. EPS en Liquidación se hallan sujetos a las medidas que rigen la toma de posesión para liquidar (principio de universalidad), por lo cual para ejercer sus derechos y hacer efectivo cualquier tipo de garantía de que dispongan frente a la entidad intervenida, deberán hacerlo dentro del proceso de toma de posesión para liquidar y de conformidad con las disposiciones que lo rigen (Principio o Derecho Concursal). Por ello, no podrán pagarse obligaciones preexistentes a la orden de liquidación de la entidad, sin que se haya cumplido con las exigencias legales y reglamentarias que regulan el proceso liquidatorio de Golden Group S.A. EPS en Liquidación contenido en las disposiciones del E.O.S.F. el Decreto 2555 de 2010, las normas que las modifiquen, sustituyan o reglamenten. Con este propósito, las acreencias oportunamente reclamadas y que lleguen a ser aceptadas por el Agente Especial Liquidador, se gradúan en las diversas clases de la masa pasiva establecida en el artículo 2495 y siguientes del Código Civil, esto es, créditos de 1 Por el cual se reglamenta parcialmente el artículo 68 de la Ley 715 de 2001. el cual se reglamentan parcialmente los artículos 230 de la Ley 100 de 1993 y 68 de la Ley 715 de 2001. 3 Por la cual se dictan normas orgánicas en materia de recursos y competencias de conformidad con los artículos 151, 288, 356 y 357 (Acto Legislativo 01 de 2001) de la Constitución Política y se dictan otras disposiciones para organizar la prestación de los servicios de educación y salud, entre otros. 4 Por medio del cual se ordena la toma de posesión inmediata de los bienes, haberes y negocios y la intervención Forzosa Administrativa para Liquidar la ENTIDAD PROMOTORA DE SALUD GOLDEN GROUP S.A EPS., identificada con NIT 900.074.992-3. 5 Corte Constitucional, Sentencia T – 176 de marzo 18 de 1999, M. P. Eduardo Cifuentes Muñoz. 6 Corte Constitucional, Sentencia T-258 de abril 12 de 2007, M. P. Clara Inés Vargas Hernández. 7 Este planteamiento es expresado por la Corte Constitucional, la cual ha señalado que el proceso de liquidación tiene como presupuesto la supresión o disolución de entidades y tiene por objeto la enajenación de sus bienes y el pago en forma ordenada de las obligaciones a su cargo, esto último conforme a la prelación legal establecida en el Art. 2495 del Código Civil y las disposiciones complementarias. Su carácter es, por tanto, universal, en cuanto comprende todos los deudores y acreedores de aquellas, así como todos los bienes y obligaciones de las mismas. (Sentencia CC-735 de 2007.) Similar posición se ha desarrollado por parte de ese organismo en las sentencias T-065 de enero 27 de 2000, M. P. Alfredo Beltrán Sierra y la sentencia C-248 de mayo 26 de 1994, M. P. Fabio Morón Díaz. 2 Por CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected] Continuación de la Resolución No. 00168 de 22 DE ABRIL DE 2015 Página 4 de 6 primera clase primer Orden – Obligaciones laborales: (Salarios, prestaciones sociales, cotizaciones al sistema de seguridad social en Salud, Pensiones y demás acreencias laborales (Arts. 2495 y ss. del Código Civil; Art. 36 de la Ley 50 de 1.990; Arts. 126 y 170 de la Ley 100 de 1.993) Segundo Orden – Obligaciones Fiscales y Parafiscales: (DIAN, SENA, ICBF, Impuesto departamentales y municipales tales como predial, vehículo, valorización, etc.) y créditos de Quinta Clase o quirografarios (Facturas, cuentas de cobro, contratos de prestación de servicios de salud o personales, arrendamientos, condenas en procesos diferentes a los laborales y fiscales, entre otros). Respecto del orden en el pago, en la medida que la disponibilidad de recursos de la intervenida lo permita se pagará primero las obligaciones laborales oportunamente reclamadas; si subsisten recursos las obligaciones fiscales y parafiscales oportunamente reclamadas y si subsisten recursos, los créditos quirografarios oportunamente reclamados. Así las cosas, una vez pagados los créditos reclamados de manera oportuna y si subsisten recursos, se pagarán los créditos laborales a cargo del pasivo cierto no reclamado; si subsisten recursos se pagarán los créditos Fiscales y Parafiscales a cargo del pasivo cierto no reclamado y si subsisten recursos, se pagarán los créditos quirografarios a cargo del pasivo cierto no reclamado. De igual manera, conforme con el explícito marco legal citado, es deber legal de las autoridades Jurisdiccionales, preservar el régimen que gobierna el proceso liquidatorio ordenado respecto de Golden Group S.A. EPS en Liquidación, en ejercicio de las competencias legales determinadas por la Superintendencia Nacional de Salud, conforme al orden jurídico señalado. Ahora bien, de conformidad con la solicitud de reconocimiento y pago de intereses moratorios así como el pago de sanciones de extemporaneidad del artículo 641 del E.T. en razón a las declaraciones de retenciones a títulos de CREE, es preciso manifestar que de conformidad con los principios que rigen el proceso de disolución y liquidación, aplicables a la liquidación de GOLDEN GROUP S.A. EPS EN LIQUIDACION, particularmente el de la igualdad de los acreedores, y ajustándose a lo dispuesto en las sentencias del 15 de febrero de 1.985 proferida por la Sección Cuarta de la Sala de lo Contencioso Administrativo del Consejo de Estado, Magistrado Ponente Carmelo Martínez cuando se expresa en los siguientes términos: “…Se infiere entonces de acuerdo con las anteriores disposiciones, que el pago de las acreencias a cargo de la intervenida está condicionado a que se haya ejecutoriado la resolución que establece el reconocimiento de los créditos y a que exista la disponibilidad de recursos, de suerte que se pueda pagar a todos los acreedores reconocidos, respetando la prelación legal y el principio “PAR CONDITIO CREDITORUM”…Ahora bien según el inciso 2° del artículo 1616 del Código Civil “la mora producida por fuerza mayor o caso fortuito, no da lugar a indemnización de perjuicios”, luego si la toma de posesión por parte de la Superintendencia Bancaria implica la inmediata guarda de los bienes de la intervenida, la separación de sus administradores y su remplazo por el liquidador designado por la autoridad supervisora, es claro que tal medida constituye fuerza mayor a la que no puede resistirse la sociedad objeto de la misma, y esta circunstancia tal como lo declara la norma citada excluye el reconocimiento de intereses moratorios…” En el mismo sentido se expresó el 25 de junio de 1.999, la Sección Cuarta del Consejo de Estado, Magistrado Ponente Daniel Manrique Guzmán: “…La situación de intervención de la sociedad no puede considerarse configurativa de incumplimiento, ya que en este evento el no pago oportuno de la obligación debida tiene una causa legal derivada del proceso administrativo de liquidación forzosa, circunstancia de fuerza mayor que desvirtúa la situación aparente de mora, por lo que no hay lugar a la sanción moratoria pretendida por la actora con fundamento en el artículo 634 del Estatuto tributario. En efecto, según el artículo 1º de la Ley 95 de 1890, se llama fuerza mayor, el imprevisto a que no es posible resistir, como "los autos de autoridad ejercidos por un funcionario público" y se define la mora del deudor, según la doctrina y la jurisprudencia, como el "retraso contrario a derecho de la prestación por una causa imputable a aquel…". Ahora bien, en los proceso de liquidaciones de entidades no privadas, se establece que el pago del remanente se efectuara así, en los términos del Artículo 9.1.3.2.8 “Pérdida del poder adquisitivo. Con el fin de compensar la pérdida de poder adquisitivo sufrida por la falta de pago oportuno, una vez atendidas las obligaciones excluidas de la masa y a cargo de ella, así como el pasivo cierto no reclamado, si hay lugar a él, si quedare un remanente se reconocerá y pagará desvalorización monetaria a los titulares de los créditos que sean atendidos por la liquidación, cualquiera sea la naturaleza, prelación o calificación de los mismos, con excepción de los créditos que correspondan a gastos de administración. La cuantía por este concepto y su exigibilidad se determinará según las reglas dispuestas en el artículo 9.1.3.5.8 del presente decreto. Para efectos de la notificación de la resolución que reconozca la pérdida de poder adquisitivo, así como de los recursos interpuestos contra la misma, se atenderá el procedimiento previsto en los artículos 9.1.3.2.5 y 9.1.3.2.6 del presente decreto”. CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected] Continuación de la Resolución No. 00168 de 22 DE ABRIL DE 2015 Página 5 de 6 Por último, la Superintendencia Bancaria de Colombia (Hoy, Superintendencia Financiera de Colombia) en su Concepto Nº 960061432. Diciembre 27 de 1996 manifestó: "...Conforme con lo antes expuesto se colige que en el caso objeto de estudio, al estar la sociedad en proceso de liquidación, es improcedente el cobro o causación de intereses, tanto remuneratorios como de mora, al igual que cualquier tipo de rendimiento financiero en razón a que en el primero de los eventos, las obligaciones de plazo a cargo del ente jurídico se convierten automáticamente, por el solo hecho de decretarse su liquidación, en obligaciones de plazo vencido, esto es, actualmente exigibles, no generando por ende intereses remuneratorios; en el segundo evento, frente a la causación de intereses moratorios, es claro que la declaratoria de liquidación emitida por autoridad competente constituye, como ya se vio, un evento considerado como de fuerza mayor, puesto que si se tienen esta clase de intereses como la indemnización por los perjuicios ocasionados culpablemente al acreedor por no habérsele satisfecho su crédito o haberlo hecho en forma parcial o defectuosa, se deberá necesariamente colegir que al ser la circunstancia de fuerza mayor la causante de la situación de morosidad, la misma no da lugar a la indemnización moratoria...”. En vista de lo expuesto, la especialidad de la norma tributaria contenida en el artículo 634 del Estatuto Tributario y la prelación del crédito fiscal prevista en el artículo 2495 del Código Civil, no implican como lo entiende la actora, que en el proceso administrativo de liquidación forzosa deba darse un tratamiento distinto al previsto de manera general para todos los demás créditos allí reconocidos, puesto que la ley lo define como un proceso "concursal y universal", es decir que todos los acreedores participan en igualdad de condiciones de los beneficios y limitaciones legales previstos en la ley para el pago de sus acreencias. Como se observa en el artículo 293 del Estatuto Orgánico del Sistema Financiero la preferencia a determinada clase de créditos, como el fiscal, no implica el desconocimiento a la naturaleza universal del proceso de liquidación forzosa que protege la igualdad entre los acreedores, pues según la norma legal se entiende que salvo la prelación o exclusión de los créditos establecida en el Código Civil, no es admisible ninguna otra clase o forma de tratamiento discriminatorio respecto de los créditos que hubiesen sido aceptados como exigibles en el proceso de liquidación forzosa administrativa. pues si bien las normas del Estatuto Tributario, tienen carácter especial también lo es que el Estatuto Orgánico del Sistema Financiero prima sobre aquél en lo referente a la liquidación forzosa administrativa. Por lo anterior, no hay lugar al reconocimiento de intereses de mora en el presente proceso liquidatorio y el pago de sanciones de extemporaneidad del artículo 641 del E.T. en razón a las declaraciones de retenciones a títulos de CREE, pues si bien las normas del Estatuto Tributario, tienen carácter especial también lo es que el Estatuto Orgánico del Sistema Financiero prima sobre aquél en lo referente a la liquidación forzosa administrativa, no obstante se procederá a reconocer el valor de $37.000 correspondiente al saldo de capital de la declaración de renta del año gravable de 2010. En mérito de lo expuesto, el Agente Especial Liquidador de GOLDEN GROUP S.A. EPS EN LIQUIDACIÓN: RESUELVE: ARTÍCULO PRIMERO: REPONER la Resolución No. 0009 del 17 de Marzo del 2015, respecto de la acreencia No. 1102, de conformidad con lo precisado en la parte considerativa de este proveído. ARTÍCULO SEGUNDO: MODIFICAR lo dispuesto en el artículo SEGUNDO de la Resolución No. 0009 del 17 de Marzo del 2015, en relación con la acreencia No. 1102, el cual quedará así: “ARTÍCULO SEGUNDO: RECONOCER parcialmente las siguientes reclamaciones presentadas con cargo a los bienes y sumas de la masa liquidatoria de GOLDEN GROUP S.A. EPS EN LIQUIDACIÓN, por las razones expuestas: (…) SEGUNDO ORDEN: Acree # 1102 Nombre Tipo Documento Valor Total U.A.E. Dian Dirección Seccional De Impuestos De Bogotá NI 800.197.268 $5.246.510.000 V. Reconocido $360.555.000 …” CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected] V. Rechazado $4.885.955.000 Causales 1.48/1.45 Continuación de la Resolución No. 00168 de 22 DE ABRIL DE 2015 Página 6 de 6 ARTICULO TERCERO: NOTIFICAR personalmente la presente Resolución en la forma prevista en los artículos 56 y 57 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo. ARTÍCULO CUARTO: Contra la presente Resolución no procede recurso alguno. NOTIFÍQUESE, COMUNÍQUESE Y CÚMPLASE Dada a los, LUIS LEGUIZAMON Agente Especial Liquidador. GOLDEN GROUP S.A. EPS en liquidación. Reviso Vicente Medina Cuelllar Apoderado General Proyectó: Miguel Puentes M. CARRERA 53D NO. 127D - 07 PRADO VERANIEGO BOGOTÁ D.C. COLOMBIA [email protected]

© Copyright 2026