PLAN GEROKOA RF CORTO PLAZO JUNIO 2015

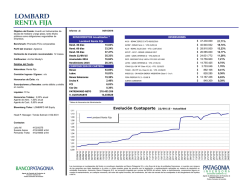

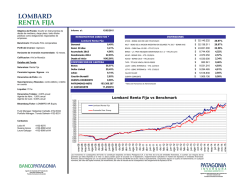

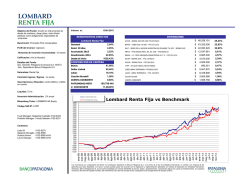

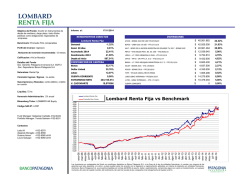

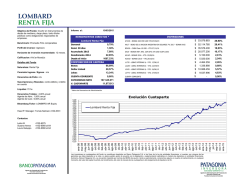

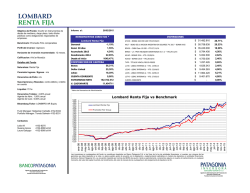

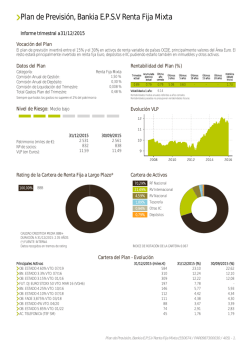

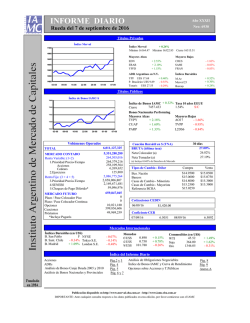

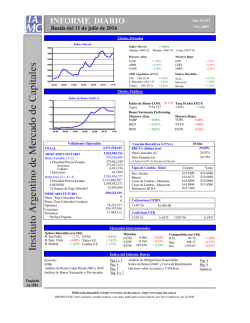

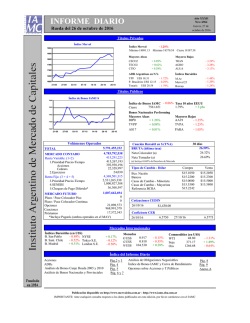

PLAN GEROKOA RF CORTO PLAZO CARACTERÍSTICAS Registro de EPSV de Euskadi Nº 92-G Depositario Bankoa, S.A. Vocación Renta Fija Gastos de administración 0,60% Gastos de intermediación (2014) 0,00% Ratio de rotación (2014) 10,36% Rescate Antigüedad 10 años Valor liquidativo (euros) 12,60 Patrimonio (miles de euros) 17.085 Nº de socios 1.970 JUNIO 2015 PRINCIPALES POSICIONES (% SOBRE TOTAL) BONO COM.MADRID 5,75% VTO. 01/02/2018 6,03 FRN AT&T VTO. 04/06/2019 4,70 FIDELITY EURO SHORT TERM BOND Y-ACC-EUR 4,67 FRN AYT CEDULAS CAJAS GLOBAL VTO. 22/02/2018 4,64 B.ROCK EURO SHORT DURATION BOND D2 EUR 4,57 RFP REPSOL 4,750% VTO. 16/02/2017 4,45 CREDIT AGRICOLE CUP.0 VTO. 07/10/2016 4,42 IMPOSICION PLAZO FIJO VTO. 03/03/2016 4,11 REPO E/1194 VTO. 06/04/2016 3,81 ANGLO AMERICAN 4,375% VTO. 02/12/2016 3,79 PLAN DE PREVISION GEROKOA MONETARIO Es un plan de previsión con vocación de renta fija a corto plazo. Invierte en activos monetarios y de renta fija pública y/o privada en euros, incluyendo depósitos. No existe exposición a riesgo divisa. La duración media de la cartera será inferior a 12 meses. Los activos tendrán una calificación de solvencia equivalente o superior a la del Reino de España, pudiendo invertir hasta un máximo del 25% en activos de calidad crediticia hasta 3 escalones inferior al Reino de España. Composición de la cartera por tipo de Activos 11% 0% Distribución Renta Variable Renta Fija Depósitos en entidades de crédito CLASE ACTIVO % Renta Variable 0% Renta Fija 89% Depósitos en entidades de crédito 11% TOTAL 100% 89% Patrimonio y Rentabilidad Aportaciones y Prestaciones AÑO PATRIMONIO (miles de euros) RENTABILIDAD OBTENIDA (% ) * RENTABILIDAD DE REFERENCIA ** Junio 2015 2014 2013 2012 17.085 17.527 18.709 20.539 0,00% 0,97% 1,15% 1,93% -0,51% -0,28% -0,51% -0,01% * Las rentabilidades obtenidas no garantizan ni determinan rentabilidades futuras. ** Referencia: euribor 6 meses, deducidos los gastos de administración. AÑO 2014 Cuotas recaudadas Traslados Entrada Salida Traspasos entre planes Rescates Prestaciones MILES DE EUROS 1.099 614 355 -806 1.129 781 Socios y Beneficiarios. Año 2014 SOCIOS ORDINARIOS BENEFICIARIOS 31/12/2014 Altas Bajas 31/12/2014 1.985 146 239 4 COMENTARIO DE GESTIÓN: Los mercados financieros mantuvieron en el primer semestre del 2015 cuatro ejes de atención. En primer lugar, el programa de expansión monetaria por parte del BCE, que pasó de ser posibilidad a realidad a partir de marzo. Este programa nacía con un volumen de 60.000 millones al mes, y Draghi se comprometía a mantenerlo hasta que hasta que se detecte un “ajuste sustancial” de las expectativas de inflación hacia la estabilidad, y como mínimo hasta septiembre del 2016. En segundo lugar, los mensajes de Fed en los que ha ido modulando un cambio de sesgo en su política monetaria tratando de que el efecto sobre los mercados no fuese el mismo que originó en el 2013 su primer intento de normalización. A pesar de que los datos del primer semestre no han sido excesivamente buenos, la opinión de la Fed es que este factor ha sido coyuntural. A partir de ahora, la Reserva Federal valorará una subida de tipos en cada reunión, lo que dependerá de que el mercado laboral se fortalezca más y exista una perspectiva razonable de que la inflación aumentará hacia el 2% en el medio plazo. En tercer lugar cabe citar a China y los movimientos de política económica por parte de sus autoridades tendentes a un aterrizaje suave de su economía, sin riesgos de deflación y a la vez manteniendo tasas de actividad elevadas. Estas medidas han consistido en rebajas de sus tipos repo y de los coeficientes de liquidez obligatorios para la banca del país. La exuberancia de la bolsa china ha podido deberse parcialmente a esta relajación monetaria; sin embargo, los datos publicados hasta el momento han demostrado cierto éxito por parte de las autoridades del país. Finalmente, el cuarto factor, presente sobre todo en el segundo trimestre, ha sido la continua tensión y confusión que han emanado de las negociaciones entre la Troika y Grecia respecto a un nuevo acuerdo sobre refinanciación de su deuda y medidas macro a aplicar en el país. La formación de un gobierno de coalición entre Syriza y otras fuerzas a inicios de año ya anticipaba que las negociaciones no serían fáciles. Sin embargo, el consenso del mercado consideraba como razonable un acuerdo antes de llegar a los plazos límites del verano: pago al FMI a finales de junio y al BCE en julio. A finales del mes de junio, y cuando todo parecía apuntar a un acuerdo entre las partes, Grecia rechazaba el acuerdo, establecía controles de capitales en el país incumplía con el FMI y convocaba un rápido referendum para someter el acuerdo a la ciudadanía. En el momento de redactar este informe, se conoce que el resultado de dicho plebiscito ha sido negativo. Si bien se abre a partir de ahora un “impasse” hasta el 20 de julio, fecha crítica en la que el impago al BCE podría suponer el fin de la financiación de emergencia los bancos griegos y la más que probable redenominación de activos del país a una nueva moneda a fin de evitar el colapso, los primeros signos son de voluntad de ambas partes para firmar un acuerdo antes de dicha fecha. Todo ello se traducía en una elevada volatilidad a finales de mes, con especial incidencia sobre todo en la bolsa. Y es que en los mercados de renta fija la presencia vigilante del BCE y el mantenimiento de su programa de compras de bonos conseguía cortocircuitar lo que en otras circunstancias hubiese supuesto un severo castigo a la deuda periférica. A pesar de que en algunos momentos se alcanzaron tipos del 2.50% en el bono español a 10 años, estos parecen estabilizarse en torno al 2.30% en los primeros compases del mercado post-referendum.

© Copyright 2026