Plan de Pensiones Individual Renta Fija Europa

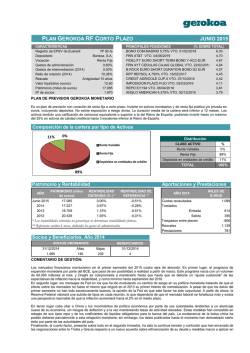

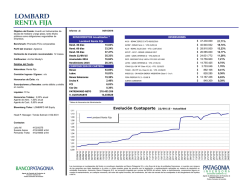

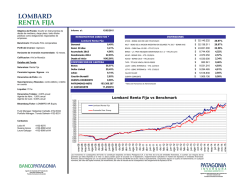

Plan de Pensiones Individual Renta Fija Europa 2018 2o Semestre 2015 Categoría Inverco Renta Fija Largo Plazo Patrimonio EUROS 5.435.022 Valor de la participación EUROS 6,306051 Nº de partícipes Comisión de gestión Comisión de depositaría Otros Gastos 1,10% 0,050% 0,067% sobre el patrimonio Índice de Referencia 100% Merril Lynch EMU Covered Bonds Fecha de Adscripción del Plan Fondo Adscrito Gestora del Fondo Depositario del Fondo Auditor del Fondo Entidad contratada para la Gestión Activos Financieros 14/10/2012 DEUTSCHE ZURICH PREVISIÓN 24, FP Deutsche Zurich Pensiones EGFP, SA Deutsche Bank S.A.E. KPMG Auditores, S.L. DWS Investments, SGIIC, SA Divisa de denominación EURO 617 sobre el patrimonio sobre el patrimonio Código de Producto 586 Informe de Mercados Los indicadores económicos de la Eurozona se mantuvieron moderadamente positivos a lo largo del segundo semestre de 2015, siendo el principal contribuidor al mismo la demanda interna, especialmente el consumo de los hogares. Los índices de confianza también se publicaron con signo positivo, a medida que el desempleo continuaba su senda descendente (10,7%). La última publicación para el IPC armonizado de noviembre reflejó un crecimiento del 0,2% anual, relacionado con los descendentes precios de la energía. Por su parte, el Banco Central Europeo anunció en diciembre la prolongación de la expansión cuantitativa (QE) hasta Marzo de 2017, y redujo la tasa de depósito otros 10 puntos básicos hasta el -0,3%. El tono de los datos de actividad en EEUU fue de más a menos, si bien la fortaleza del mercado de trabajo (desempleo en el 5%) dio pie a la Reserva Federal a su primera subida de tipos de interés, anticipada por los mercados desde varios trimestres atrás. Aunque la inflación se muestra contenida (0,4% anual la general y 2% la subyacente), el discurso que acompañó al anuncio de subida de tipos apuntaba a la intención de continuar con las subidas de manera suave, dependiendo de los datos futuros. La desaceleración de la economía china fue el principal motivo de preocupación para los mercados financieros durante la segunda mitad del año. Las implicaciones para otras economías emergentes e incluso para el crecimiento de las economías desarrolladas generaron incertidumbre y tuvieron un fuerte impacto en las cotizaciones de acciones, bonos, materias primas, etc., desde la segunda mitad de agosto. Las estimaciones de crecimiento del PIB chino se revisaron del 7% al 6%. El deterioro de la economía brasileña fue otro aspecto destacable en el panorama global. Las expectativas de PIB de 2015 apuntaban a una recesión próxima al -3,0%. En el mercado cambiario se observó una clara guerra encubierta por mantener la competitividad de las principales divisas. Todas las monedas de países emergentes se depreciaron y algunas con más intensidad, como el real brasileño, que se depreció un 27,3% contra el dólar en el semestre. El euro cerró el periodo a 1,09 contra el dólar estadounidense, pero llegó a cotizar a 1,06 en noviembre. Los bonos europeos arrojaron un comportamiento semestral positivo en general, si bien sufrieron una alta volatilidad provocada por los impactos de la desaceleración china, la subida de tipos en EEUU y las expectativas sobre las actuaciones del Banco Central Europeo en materia de política monetaria. La incertidumbre política en España y Portugal tuvo un efecto negativo. Además, eventos corporativos como los de Volkswagen o Glencore afectaron al mercado de crédito. Los mercados de acciones registraron pérdidas generalizadas en la Eurozona, pero consiguieron cerrar planos en EEUU (S&P-500 +0,2%). Algunos mercados emergentes sufrieron más correcciones (Brasil Bovespa -18,3% y China CSI-300 -15,8%). Entre los grandes mercados europeos, el español vio la mayor caída, con un -9,9% del Ibex-35, como consecuencia de la incertidumbre política con las elecciones catalanas y nacionales, y la elevada exposición de las compañías españolas a Brasil. En Europa, el sector de materiales tuvo el peor comportamiento (-18,7%), seguido de Bancos (-14,2%). El sector energético también cayó (-9,1%), reflejando un deprimido precio del crudo, que cayó de 61 a 35 dólares por barril en el periodo (Brent). Sólo algunos sectores defensivos y otros como el inmobiliario y la tecnología acabaron en positivo. La política de gestión del fondo se ha centrado en el mantenimiento de una cartera de activos de renta fija de Cédulas Hipotecarias y Territoriales de emisores europeos con elevada calidad crediticia (Alemania, Reino Unido, Finlandia, Francia, Italia, Holanda, Noruega, España, Suecia, y Suiza entre otros) con una vida media próxima a la fecha de vencimiento del fondo, 2018, invirtiendo la liquidez adicional proveniente de pagos de cupones o de entradas adicionales de fondos en bonos ya existentes en la cartera, los cuales deben cumplir con unos estrictos criterios de rating y calidad crediticia y atendiendo puntualmente los reembolsos que se han producido. La rentabilidad del fondo en el periodo ha sido positiva. La rentabilidad a vencimiento en términos netos es negativa a cierre del semestre. Rentabilidades Históricas 2o Semestre 2015 Análisis de la cartera 2o Semestre 2015 Rentabilidades Cartera por tipo de activos Mes 3 meses Año en curso -0,38% -0,24% -0,63% Media 3 años Media 5 años Media 10 años Media 15 años Media 20 años 1,64% 0,00% 0,00% 0,00% 0,00% 2014 2013 2012* Cédulas Italia 9,29% 3,68% 1,92% -0,07% Cédulas Noruega Cédulas Suiza 4,77% 4,97% Cédulas Holanda 7,31% Tesorería 8,96% Cédulas G.Bretaña 6,22% Cédulas Alemania 14,52% Cédulas Francia 21,14% Cédulas Dinamarca 4,27% * Desde Octubre 2012 Cédulas Finlandia 4,07% Evolución valor liquidativo desde inicio hasta 2o Semestre 2015 Cédulas España 14,47% Distribución de los Activos de Renta Fija por Rating 6,5 6,3 AAA 55,92% 6,1 AA+ 3,81% 5,9 BBB‐ 9,13% 5,7 AA 4,97% dic‐15 sep‐15 jun‐15 mar‐15 dic‐14 sep‐14 jun‐14 dic‐13 mar‐14 sep‐13 jun‐13 mar‐13 dic‐12 5,5 Volatilidades históricas 2o Semestre 2015 4T15 3T15 2T15 1T15 4T14 3T14 2T14 1T14 4T13 3T13 2T13 1T13 4T12 0,18% 0,16% 0,19% 0,10% Principales Valores 0,33% 0,31% 0,35% 0,44% 0,89% 0,96% 0,88% 0,01% 0,0% 0,2% 0,4% 0,6% AA‐ 4,59% A 21,59% 0,8% 1,0% 1,16% 1,2% 1,4% 1 2 3 4 5 6 7 8 9 10 Valor País Sector CED.UNICREDIT 4.25% VTO.31.07.2018 CED.AYTO CAJA 4.75% VTO.04.12.18 CED.BANCO POPULAR 4.125% VTO.09.04.2018 CED.CREDIT SUISSE 2.875% VTO.18.10.2018 CED.CAISSE REF L'HABIT 4% VTO.250418 CED.SPAREBANK BOL. 1.25% VTO.28.02.2018 CED.CIE FIN FONCIER 4,5% VTO.16.05.2018 CED.HYPOTHEB FRANKFURT 4,75% VTO.040618 CED.DANSKE BANK A/S 3,5% VTO.16.04.18 CED.ING BANK NV COVB 5.25% VTO. 05.06.18 ITALIA ESPAÑA ESPAÑA SUIZA FRANCIA NORUEGA FRANCIA ALEMANIA DINAMARCA HOLANDA FINANCIERO GUBERNAMENTAL FINANCIERO FINANCIERO FINANCIERO FINANCIERO FINANCIERO FINANCIERO FINANCIERO FINANCIERO % 9,29% 8,31% 6,16% 4,97% 4,95% 4,77% 4,59% 4,52% 4,27% 4,26% Operaciones Vinculadas Información sobre operaciones vinculadas en virtud de lo dispuesto en el artículo 85 ter del Reglamento de Planes y Fondos de Pensiones: la Entidad Gestora puede realizar por cuenta del Fondo de Pensiones operaciones vinculadas de las previstas en el artículo 85 ter del Reglamento de Planes y Fondos de Pensiones. Para ello, la Gestora ha adoptado procedimientos, recogidos en su Reglamento Interno de Conducta, para evitar conflictos de interés y asegurarse de que las operaciones vinculadas,en caso de producirse, se realizan en interés exclusivo de los Fondos de Pensiones gestionados y a precios o en condiciones iguales o mejores que los de mercado. Fuente: elaboración propia. (1) Las rentabilidades pasadas no garantizan rentabilidades futuras. Inscrito en el Registro Administrativo de la D.G.S. con el nº F1801 Sociedad Gestora: Deutsche Zurich Pensiones Pensiones, Entidad Gestora de Fondos de Pensiones Pensiones, S S.A., A 61502282. Inscrita en el R R.M. Barcelona, A NIF A-61502282 M De Barcelona T30.376, F.108, H.B.-174.464. Entidad Depositaria: Deutsche Bank, Sociedad Anónima Española, inscrito en el R.M. de Madrid, T.28100, L.0, F.1, S.8, H. M506294, I.2, CIF:A-08000614, quien ostenta el 50% de las acciones de la Entidad Gestora.

© Copyright 2026